藥智頭條2023-12-02 12:55

![]()

近日,國家藥品監(jiān)督管理局附條件批準(zhǔn)鞍石生物的1類創(chuàng)新藥伯瑞替尼腸溶膠囊(商品名:萬比銳)上市,用于治療具有間質(zhì)-上皮轉(zhuǎn)化因子(MET)外顯子14跳變的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌患者。

據(jù)悉,伯瑞替尼是第三款國產(chǎn)MET抑制劑,此前NMPA已批準(zhǔn)和黃醫(yī)藥的賽沃替尼和海和藥物的谷美替尼兩款MET抑制劑。

根據(jù)國際癌癥研究中心(IARC)發(fā)布的2020年全球癌癥負(fù)擔(dān)的最新統(tǒng)計(jì)數(shù)據(jù)顯示,2020年全球癌癥死亡病例996萬例,其中肺癌死亡180萬例,遠(yuǎn)超其他癌癥類型,占全球癌癥死亡比例的首位。在我國,肺癌的發(fā)病率及死亡率也居高不下。2022年國家癌癥中心數(shù)據(jù)顯示,每年我國新發(fā)肺癌患者超82萬例,死亡人數(shù)超65萬例,新發(fā)及死亡人數(shù)均居我國惡性腫瘤之首。

龐大的臨床需求使肺癌成為各藥企開發(fā)腫瘤藥物的必爭之癥。

據(jù)藥智頭條統(tǒng)計(jì)僅2023年,就有6款國產(chǎn)肺癌1類新藥獲批上市,包括5款小分子靶向藥和一款PD-L1免疫療法。

肺癌靶向藥物百花齊放

肺癌基因組測(cè)序取得的突破,發(fā)現(xiàn)了各類致癌突變,如EGFR、ALK、ROS1、MET、BRAF等。這促使癌癥學(xué)家們研發(fā)出了一代又一代靶向藥物,讓肺癌患者的治療選擇更多,生存期更長,生活質(zhì)量更高。

近年來,經(jīng)過國內(nèi)各大藥企和biotech公司的不斷努力,各類型突變的肺癌都迎來了國產(chǎn)新藥,為患者帶來更多治療選擇,也給公司帶來了不菲的收益。

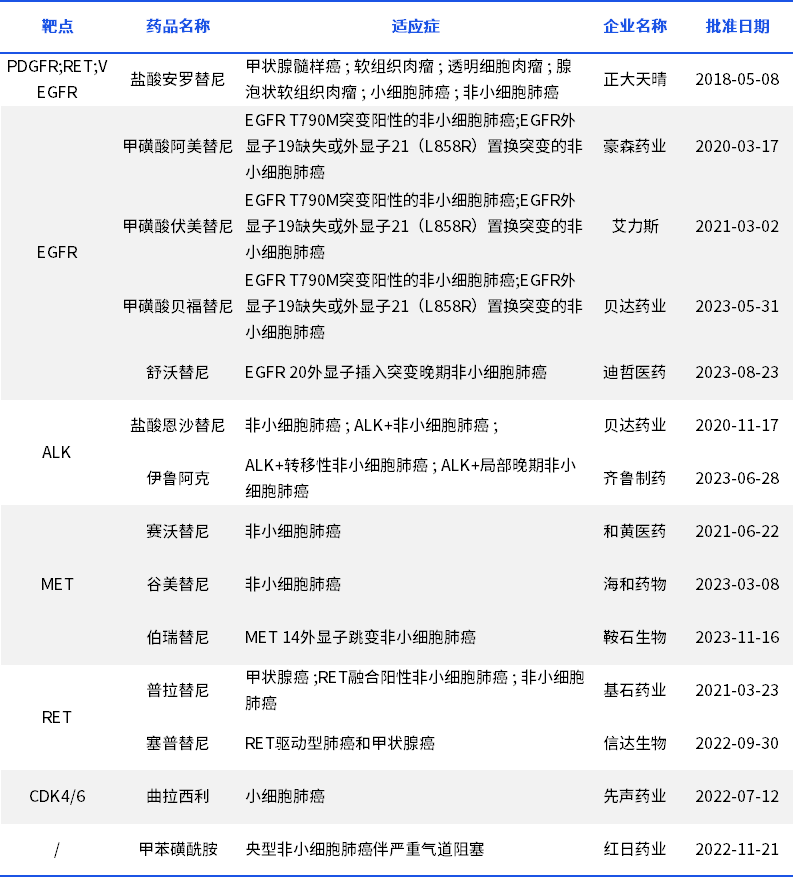

表1. 近幾年獲批上市的國產(chǎn)或國內(nèi)藥企引進(jìn)的肺癌小分子新藥

注. 數(shù)據(jù)為作者手動(dòng)整理,如有疏漏,歡迎指正。

數(shù)據(jù)來源:藥智數(shù)據(jù)

EGFR

EGFR是非小細(xì)胞肺癌最常見的突變位點(diǎn),目前有多種靶向藥物可以用于該靶點(diǎn),包括一代的吉非替尼、厄洛替尼、埃克替尼等;二代的阿法替尼、達(dá)克替尼等;三代的奧希替尼、阿美替尼、伏美替尼、貝福替尼、舒沃替尼。

其中阿斯利康的Tagrisso(奧希替尼)在全球暢銷,也是阿斯利康的支柱品種。2022年奧希替尼銷售收入54.4億美元,其中中國區(qū)13.36億美元。

在國產(chǎn)方面,目前已獲批上市的第三代EGFR-TKI有豪森藥業(yè)的阿美替尼,艾力斯的伏美替尼,貝達(dá)藥業(yè)的甲磺酸貝福替尼和迪哲醫(yī)藥的舒沃替尼。

從銷售情況來看,雖然阿斯利康的奧希替尼占據(jù)最大份額,但國產(chǎn)EGFR-TKI在納入醫(yī)保目錄后放量明顯。以伏美替尼為例,2023年上半年伏美替尼營收超過7億元,按照此增長勢(shì)頭,伏美替尼年銷售額將很快超過20億元。

ALK

ALK 是一種原癌基因,它編碼主要在神經(jīng)系統(tǒng)中表達(dá)的間變性淋巴瘤激酶。ALK 融合/重排是僅次于 EGFR 的第二大常見的驅(qū)動(dòng)基因突變,發(fā)生率約 3%-7%。

2011年,第一代ALK 靶向藥物克唑替尼獲批上市,此后又有第二代 ALK TKI阿來替尼、色瑞替尼、恩沙替尼、布加替尼,第三代ALK TKI勞拉替尼、伊魯阿克獲批上市。

其中恩沙替尼和伊魯阿克為國產(chǎn)創(chuàng)新藥,分別來自貝達(dá)藥業(yè)和齊魯制藥。

恩沙替尼(Ensartinib)是貝達(dá)藥業(yè)自主研發(fā)的第二代 ALK 抑制劑。2020 年 11 月,恩沙替尼于國內(nèi)獲批上市,成為中國自主研發(fā)的用于 ALK 陽性 NSCLC 的新藥。

伊魯阿克(Iruplinalkib,WX-0593)是齊魯制藥研發(fā)的第三代 ALK 抑制劑,可抑制不同融合類型的野生型及既往 ALK 抑制劑耐藥突變的 ALK 激酶活性;還能有效抑制不同融合類型 ROS1 激酶的活性。2023 年6月,伊魯阿克在國內(nèi)獲批上市,用于既往接受過克唑替尼治療后疾病進(jìn)展或?qū)诉蛱婺岵荒褪艿?ALK 陽性的局部晚期或轉(zhuǎn)移性 NSCLC 患者的治療。

除了EGFR、ALK突變,針對(duì)MET、RET突變也有多款國產(chǎn)新藥獲批上市,詳情見表1。

免疫療法在肺癌領(lǐng)域不斷突破

在肺癌領(lǐng)域,除了靶向藥物外,免疫藥物也得到了許多批準(zhǔn)。

對(duì)于驅(qū)動(dòng)基因陰性的肺癌患者以PD-1/PD-L1抗體為代表的免疫治療,聯(lián)合或不聯(lián)合化療是一線治療首選方案。

表2. 國內(nèi)獲批的PD-1/PD-L1及適應(yīng)癥

注. 數(shù)據(jù)為作者手動(dòng)整理,如有疏漏,歡迎指正。

數(shù)據(jù)來源:藥智數(shù)據(jù)

從表2可以看出,不管是國產(chǎn)還是進(jìn)口PD-1/PD-L1,肺癌都是各藥企布局的重點(diǎn)適應(yīng)癥。

國產(chǎn)PD-1/PD-L1抗體中,替雷利珠單抗、卡瑞利珠單抗、信迪利單抗、特瑞普利單抗、斯魯利單抗、派安普利單抗、舒格利單抗、阿得貝利單抗都有肺癌適應(yīng)癥獲批,而進(jìn)口的四款PD-1/PD-L1抗體帕博利珠單抗、納武利尤單抗、阿替利珠單抗、度伐利尤單抗全部都覆蓋了肺癌適應(yīng)癥。

上文所述靶向治療藥物大多數(shù)針對(duì)的都是非小細(xì)胞肺癌,而免疫療法的出現(xiàn)為廣泛期小細(xì)胞肺癌(ES-SCLC)領(lǐng)域的治療帶來新希望。

復(fù)宏漢霖的斯魯利單抗全球首個(gè)獲批一線治療小細(xì)胞肺癌的抗PD-1單抗。

今年3月,恒瑞醫(yī)藥自主研發(fā)的PD-L1抑制劑聯(lián)合用于廣泛期小細(xì)胞肺癌(ES-SCLC)患者的一線治療獲批上市,這也是我國首個(gè)獲批小細(xì)胞肺癌適應(yīng)癥的自主研發(fā)PD-L1抑制劑。

小 結(jié)

肺癌是中國第一大癌種,發(fā)病率和死亡率居所有惡性腫瘤首位。雖然目前市場上已有多款靶向療法和免疫療法獲批上市,但不管是靶向藥還是免疫療法都存在耐藥性、毒性,以及這些藥物都只對(duì)某些患者有效,因此肺癌領(lǐng)域依然存在很大的臨床未滿足需求,開發(fā)新一代肺癌新藥依然大有可為。

來源:藥智新聞

作者:藥智頭條

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車