王晉斌2023-11-21 09:29

![]()

王晉斌/文

我們嘗試提供一個(gè)三層次極簡(jiǎn)而完整的美元貨幣體系運(yùn)行分析框架,為思考美元貨幣體系的運(yùn)行和演進(jìn)提供了新視角和思路,也為研究者研究美元貨幣體系提供了研究范圍和層次區(qū)分的邏輯,從紛繁復(fù)雜的美元貨幣體系中明確了所研究的內(nèi)容在本框架中的位置。

美元貨幣體系是人類有史以來(lái)最復(fù)雜的國(guó)際貨幣體系。我們嘗試給出一個(gè)極簡(jiǎn)分析框架,以便簡(jiǎn)潔而完整地理解美元貨幣體系的運(yùn)行。

在給出極簡(jiǎn)分析框架之前,我們先看三個(gè)基本事實(shí)。

事實(shí)1:美國(guó)對(duì)外投資負(fù)凈頭寸在次貸危機(jī)以來(lái)大幅上升,截止2023年2季度大約負(fù)18萬(wàn)億美元。

事實(shí)1說(shuō)明美國(guó)長(zhǎng)期以來(lái)從全球凈借入資金,然后全球投資,獲取融資成本和投資收益之間的差額。美國(guó)向全球融資再投資獲得的正收益率差被研究者稱為美元貨幣體系的“過(guò)度特權(quán)”(Gourinchas and Rey, 2005; 2007)。這一凈收益在相當(dāng)程度上彌補(bǔ)了美國(guó)經(jīng)常賬戶赤字,降低了美國(guó)經(jīng)常賬戶赤字風(fēng)險(xiǎn),維護(hù)了美元信用,由此成為支撐美元貨幣體系運(yùn)行的關(guān)鍵點(diǎn)。

事實(shí)2:美元長(zhǎng)期以來(lái)用歐元等六種貨幣給自己定價(jià)背書,構(gòu)成了國(guó)際金融市場(chǎng)上反映美元強(qiáng)弱的美元指數(shù)。這六種貨幣是美元定價(jià)的“彈性錨”,這與固定匯率制度下美元用黃金給自己定價(jià)背書的“固定錨”完全不同。

從布雷頓森林體系開始,固定匯率制度存續(xù)了26年(1945-1971),1971年美國(guó)總統(tǒng)尼克松關(guān)閉“黃金窗口”,宣布終止美元與黃金之間的固定兌換比率,固定匯率制度解體。這就是說(shuō),美元用黃金作為自己定價(jià)的“固定錨”,美元只“錨”了黃金26年,就“錨”不住了。直接原因是:國(guó)際市場(chǎng)不相信美國(guó)還有能力維持美元和黃金之間固定匯兌關(guān)系(美元增加的速度大大高于美國(guó)黃金儲(chǔ)備的增長(zhǎng)速度)。浮動(dòng)匯率制度下,美元用六種貨幣給自己定價(jià)就完全不同了。歐元等貨幣的幣值隨著經(jīng)濟(jì)周期和貨幣政策的變化本身有周期性波動(dòng),而美元用這種幣值波動(dòng)的貨幣給自己定價(jià)意味著美元的定價(jià)“錨”是“彈性錨”。如果美國(guó)經(jīng)濟(jì)等方面相對(duì)于給自己定價(jià)貨幣籃子的經(jīng)濟(jì)體有優(yōu)勢(shì),那么就能在很長(zhǎng)的時(shí)間里維持美元對(duì)外幣值的穩(wěn)定(美元指數(shù)的長(zhǎng)期穩(wěn)定性)。從1971年以來(lái)(1973年3月為基期=100),截止2023年11月,美元指數(shù)的月度均值是超過(guò)97的,如果按照95以上就是強(qiáng)美元,那么長(zhǎng)期中的平均水平來(lái)看美元是強(qiáng)的。美元指數(shù)本身也有周期性的波動(dòng),有強(qiáng)也有弱,既取決于美國(guó)本身的經(jīng)濟(jì)周期和宏觀政策,也取決于給自己定價(jià)六種貨幣經(jīng)濟(jì)體的經(jīng)濟(jì)周期和宏觀政策。此外,地緣政治等各種沖擊也會(huì)影響美元指數(shù)的走勢(shì)。

浮動(dòng)匯率制度至今已有52年(1971-2023),已經(jīng)是固定匯率制存續(xù)期26年的1倍,但美元還處在這個(gè)美聯(lián)儲(chǔ)緊縮周期的強(qiáng)勢(shì)階段。這就是美元采用黃金“固定錨”和六種貨幣“彈性錨”之間的巨大差異。

事實(shí)3:“去美元化”方興未艾。“去美元化”是全球貨幣多極化,不同貨幣經(jīng)濟(jì)體面臨的地緣政治(軍事)、經(jīng)濟(jì)、科技的彼此消長(zhǎng),都會(huì)影響該經(jīng)濟(jì)體的貨幣在全球的使用。

有多種因素帶來(lái)全球“去美元化”,降低美元在國(guó)際貿(mào)易和投資中的使用程度。2022年烏克蘭危機(jī)暴發(fā),全球“去美元化”出現(xiàn)了加速態(tài)勢(shì)。“去美元化”加速主要原因是新地緣政治關(guān)系深度演進(jìn)加速了新地緣經(jīng)濟(jì)貨幣關(guān)系的變化。美國(guó)激進(jìn)加息周期和疫情沖擊導(dǎo)致全球貿(mào)易投資收縮也是助推“去美元化”的因素。截止2023年3季度美元在全球外匯儲(chǔ)備中占比低于60%,2021年全球非傳統(tǒng)儲(chǔ)備貨幣在全球儲(chǔ)備中的占比首次超過(guò)了10%,表明儲(chǔ)備貨幣多極化的局面已經(jīng)拉開帷幕。

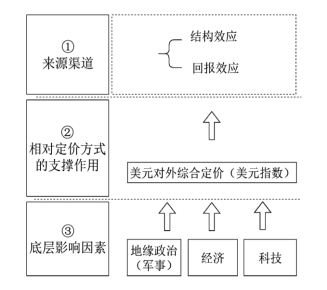

如何理解上述三個(gè)基本事實(shí)之間的關(guān)系?如何把三個(gè)基本事實(shí)統(tǒng)一在一個(gè)分析框架中,以便簡(jiǎn)潔而全面地理解美元貨幣體系?為此,我們提出一個(gè)三層次美元貨幣體系極簡(jiǎn)的分析框架。可以用圖1表達(dá)。

圖1 美元貨幣體系的三層次極簡(jiǎn)分析框架

層次1:圖1中的上層部分,這一部分是美元貨幣體系“過(guò)度特權(quán)”實(shí)現(xiàn)方式或者渠道。按照現(xiàn)有的研究,美元貨幣體系“過(guò)度特權(quán)”主要由結(jié)構(gòu)效應(yīng)和回報(bào)效應(yīng)這兩大核心渠道構(gòu)成。結(jié)構(gòu)效應(yīng)是指美國(guó)通過(guò)做空安全資產(chǎn)、做多風(fēng)險(xiǎn)資產(chǎn)的杠桿投資結(jié)構(gòu)獲得正回報(bào)率差。回報(bào)效應(yīng)是指在同一資產(chǎn)細(xì)分類別中美國(guó)外部資產(chǎn)回報(bào)率超過(guò)外部負(fù)債回報(bào)率獲得的“過(guò)度特權(quán)”,體現(xiàn)的是資產(chǎn)屬性不同帶來(lái)的溢價(jià),包括安全性和流動(dòng)性溢價(jià)。按照我們的研究,1990-2021年間美元貨幣體系“過(guò)度特權(quán)”年均的凈正收益率為1.40個(gè)百分點(diǎn),其中結(jié)構(gòu)效應(yīng)貢獻(xiàn)了約3/4,回報(bào)效應(yīng)貢獻(xiàn)了約1/4。

需要注意的是,結(jié)構(gòu)效應(yīng)和回報(bào)效應(yīng)的測(cè)度是基于美元貨幣體系運(yùn)行后的事實(shí)結(jié)果為依據(jù),是一種機(jī)制運(yùn)行事后的數(shù)據(jù)測(cè)度,我們需要充分認(rèn)識(shí)到美元“過(guò)度特權(quán)”實(shí)現(xiàn)背后的定價(jià)機(jī)制。

層次2:圖1中的中層部分,這一部分是美元相對(duì)定價(jià)方式(或者稱為美元指數(shù)的定價(jià)機(jī)制)對(duì)美元貨幣體系“過(guò)度特權(quán)”運(yùn)行的支撐作用。相對(duì)定價(jià)方式是指在浮動(dòng)匯率制下,國(guó)際金融市場(chǎng)上美元用美元指數(shù)貨幣籃子中的六種貨幣來(lái)為自己定價(jià)背書。與層次1的差異在于:這是回答為什么會(huì)出現(xiàn)圖1中的上層部分事后測(cè)算結(jié)果,或者說(shuō)圖1中層的美元對(duì)外定價(jià)方式支撐了上層部分的事后測(cè)算結(jié)果。

美元指數(shù)是美元對(duì)外綜合相對(duì)價(jià)格,貨幣籃子中的六種貨幣成為美元的“彈性錨”。與固定匯率制下美元與黃金間的固定兌換比例無(wú)法維持就意味著美元信用崩潰不同,美元指數(shù)所代表的美元信用彈性大,美元貨幣體系“過(guò)度特權(quán)”的擴(kuò)張邊界模糊,我們不知道國(guó)際投資者還能接受多少美國(guó)安全資產(chǎn)。另一方面,美元指數(shù)的走勢(shì)不僅取決于美元自身,還取決于美元指數(shù)中的六種貨幣。如果美元本身的價(jià)格沒有發(fā)生變化,但其他貨幣的價(jià)格下跌,那也會(huì)反向推動(dòng)美元指數(shù)走高,提高美元對(duì)外綜合相對(duì)價(jià)格。反之,如果其他貨幣的價(jià)格上漲,那么也會(huì)導(dǎo)致美元指數(shù)下行。

美元指數(shù)是一個(gè)排他性的國(guó)際貨幣體系定價(jià)利益集團(tuán),這個(gè)利益集團(tuán)占據(jù)了全球外匯儲(chǔ)備的90%以上,全球外匯市場(chǎng)交易的90%。1999年初歐元出現(xiàn)后,美元指數(shù)貨幣籃子及權(quán)重進(jìn)行了調(diào)整,此后美元指數(shù)的貨幣籃子及權(quán)重再也不曾發(fā)生過(guò)調(diào)整。通過(guò)這種排他性的定價(jià)方式,排除了部分強(qiáng)勢(shì)貨幣對(duì)美元指數(shù)的直接影響,有助于美元指數(shù)在長(zhǎng)期中保持強(qiáng)勢(shì)和穩(wěn)定,增加國(guó)際投資者持有美國(guó)安全資產(chǎn)的意愿,從而強(qiáng)化了結(jié)構(gòu)效應(yīng),由于結(jié)構(gòu)效應(yīng)貢獻(xiàn)了過(guò)度特權(quán)的3/4,因此,美元指數(shù)支撐了美元貨幣體系“過(guò)度特權(quán)”的運(yùn)行,也就有助于美元貨幣體系的運(yùn)行及存續(xù)。

層次3:圖1中的下層部分,這一部分是支撐整個(gè)美元貨幣體系運(yùn)行的底層因素,包括地緣政治(軍事)、經(jīng)濟(jì)、科技三大支柱。在地緣政治方面,美國(guó)通過(guò)軍事力量或者地緣政治影響力,引誘說(shuō)服其他國(guó)家加入美國(guó)領(lǐng)導(dǎo)的全球秩序體系,增加全球?qū)γ涝男枨蟆W畹湫偷拇砭褪?strong>“石油美元”。美國(guó)以提供軍事保護(hù)為條件要求沙特把美元作為石油計(jì)價(jià)貨幣。在經(jīng)濟(jì)方面,美國(guó)的金融發(fā)展程度、金融市場(chǎng)流動(dòng)性、經(jīng)濟(jì)規(guī)模、經(jīng)濟(jì)增長(zhǎng)速度以及進(jìn)出口貿(mào)易量等因素,都會(huì)影響全球投資者對(duì)美元及美元資產(chǎn)的需求,也會(huì)影響美國(guó)金融資產(chǎn)的供給能力和供給結(jié)構(gòu)。在科技方面,美國(guó)通過(guò)其技術(shù)創(chuàng)新能力創(chuàng)造了其他國(guó)家對(duì)于美國(guó)科技產(chǎn)品的需求。為了購(gòu)買美國(guó)產(chǎn)品,其他國(guó)家需要持有美元,使用美元交易。最典型的代表是“芯片美元”。這些因素影響了美元的供給和需求,這些因素彼此之間也存在極其復(fù)雜的相互影響關(guān)系,最終都會(huì)影響美元供求,并體現(xiàn)在美元的對(duì)外定價(jià)上(美元指數(shù))。

底層因素是直接影響美元貨幣體系演進(jìn)的因素,國(guó)際貨幣體系變革只有在底層因素上出現(xiàn)重大變化,才會(huì)顯著影響美元的全球需求。因此,任何國(guó)際貨幣體系的大變革一定發(fā)生在本文提出的極簡(jiǎn)分析框架的底層(第3層次)。底層的全球美元供求關(guān)系變化傳遞到中層的美元指數(shù)定價(jià)(第2層次),從而影響到上層美元全球大循環(huán)及美元貨幣體系的“過(guò)度特權(quán)”(第1層次)。

三層次分析框架提供了一個(gè)極簡(jiǎn)而完整的美元貨幣體系運(yùn)行分析框架,對(duì)思考美元貨幣體系的演進(jìn)提供了新視角和思路,為國(guó)際貨幣體系變革提供了簡(jiǎn)潔的思考邏輯。同時(shí),我們提出的極簡(jiǎn)分析框架也為研究者研究美元貨幣體系提供了研究范圍和層次區(qū)分的邏輯,從紛繁復(fù)雜的美元貨幣體系中明確了所研究的內(nèi)容在本框架中的位置。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車