王晉斌2022-11-22 08:41

![]()

王晉斌/文

次貸危機和疫情沖擊兩次大危機改變了美聯(lián)儲傳統(tǒng)的貨幣政策操作框架,美聯(lián)儲由傳統(tǒng)的稀缺準(zhǔn)備金-利率操作框架變?yōu)槔逝c資產(chǎn)負(fù)債表操作框架。這一變化的基礎(chǔ)是,美聯(lián)儲利用美元霸權(quán)體系大規(guī)模購買美國國債釋放流動性,導(dǎo)致存款機構(gòu)在美聯(lián)儲的存款(準(zhǔn)備金)以及市場流動性的急劇增加。為了保證利率的一致性,美聯(lián)儲推出了準(zhǔn)備金利率(IOR)作為銀行系統(tǒng)的利率下限和公開市場逆回購(RRP)利率作為非銀行機構(gòu)利率下限的“雙下限”利率方式來幫助形成美聯(lián)儲的聯(lián)邦基金利率(EFFR)區(qū)間,但在實踐中由于EFFR高于IOR會損害準(zhǔn)備金架構(gòu),IOR更多時候承擔(dān)了EFFR上限的作用。IOR和RRP支撐美聯(lián)儲將EFFR控制在一定的目標(biāo)區(qū)間,從而保證了EFFR的變動能夠傳遞到市場上的銀行和非銀行金融機構(gòu),從而全面調(diào)節(jié)整個市場的資金成本,發(fā)揮聯(lián)邦基金利率刺激和收緊政策的效果。同時,大量準(zhǔn)備金有助于銀行體系的穩(wěn)健性,大量的非準(zhǔn)備金類的流動性也有助于市場在成本較高時滿足流動性需求。利率與流動性一定程度的分離管理成為美聯(lián)儲貨幣政策操作新框架的特點。形成上述操作新框架的基礎(chǔ)是美聯(lián)儲大規(guī)模購債,美國利用美元霸權(quán)體系實施財政赤字貨幣化。由于國債占據(jù)了美聯(lián)儲購債的大部分,而美國國債是美元霸權(quán)體系全球循環(huán)的底層資產(chǎn),美聯(lián)儲貨幣政策操作新框架的形成本質(zhì)上是兌現(xiàn)美元霸權(quán)收益的結(jié)果。

我們先構(gòu)思一個簡單故事來幫助理解美聯(lián)儲貨幣政策操作新框架:這個故事就是次貸危機以來美聯(lián)儲貨幣政策的兩次大寬松和收緊,只是這一次的收緊力度比前一次要大很多,其中原因之一是這一次貨幣寬松(放水)更猛。

通常,美聯(lián)儲寬松大家叫放水。次貸危機爆發(fā),美國這個村子里干旱了,村子里的人很渴,急需要水。美聯(lián)儲就打開閘門放水,但美聯(lián)儲并不能準(zhǔn)確知道村子里的人需要多少水才能解渴,那就一直放,并且?guī)缀跏敲赓M,直到村子里幾乎所有的人覺得水喝的差不過了,美聯(lián)儲開始關(guān)上閘門,并開始抽水。隨著抽水進程的出現(xiàn),再喝水就需要交錢,不再免費,但依然保持有水喝。但美聯(lián)儲的水是從哪里來呢?有相當(dāng)一部分是從其他村子“借來的”,可能還不用還(霸權(quán))。2020年疫情沖擊下,村子里大旱再次來臨,美聯(lián)儲故伎重演,認(rèn)為次貸危機時期的放水工作做的不錯,這次需要更大行動的勇氣。這一次閘門開的更大,水放的更猛,在比較短的時間里放了很多水,直到幾乎所有人都有水喝(就業(yè)優(yōu)先),出現(xiàn)了水漫村子的風(fēng)險(高通脹)。這時候美聯(lián)儲再開始關(guān)上閘門,并開始抽水。同樣的程序,隨著抽水進程的出現(xiàn),再喝水就需要交錢,不再免費,但依然保持有水喝,就是快速變得越來越貴了,大家就會節(jié)約喝水。同時,美聯(lián)儲還要防止村子里的人利用水來套利,如果從美聯(lián)儲那里有成本的借來水可以倒賣的價格更高,一方面可以套利賺錢,另一方面也妨礙美聯(lián)儲抽水。這就是說,美聯(lián)儲還要負(fù)責(zé)抽水后村子里的人用水的價格是“公平的”。

故事雖然簡單,要做好不易,存在做不好的風(fēng)險。首先,大旱來時,美聯(lián)儲無法準(zhǔn)確確定村子里需要多少水是最優(yōu)的。學(xué)術(shù)上稱之為尋找最優(yōu)貨幣需求函數(shù)。兩次寬松美聯(lián)儲應(yīng)該很難尋找到最佳放水量,或者說美聯(lián)儲在危機時期被迫放棄了對最佳貨幣需求函數(shù)的尋找,只是通過觀察村子里是否會出現(xiàn)喝水過量,或者水漫村子的(出現(xiàn)通脹)的現(xiàn)象出現(xiàn),再決定是否抽水以及以什么樣的速度抽水(學(xué)術(shù)上稱為無LM曲線的貨幣政策,主要是Romer(2000) 和Taylor(2000)提出的無LM曲線的宏觀經(jīng)濟學(xué)IS-MP/IA模型)。其次,抽水?dāng)?shù)量相對于放水?dāng)?shù)量來說,比例不算高。次貸危機后美聯(lián)儲只抽回了放出的約12%的水,即美聯(lián)儲縮表規(guī)模占其擴表規(guī)模的約12%,村子里的水存量大幅度增加了。最后,開始抽水后,村子里的人再需要喝水,交費的高低是美聯(lián)儲確定的,而且這個費用會在短期中可能變得很貴,但仍然有水喝。換言之,村子里的水量變動和價格變動是不成比例的,流動性與利率存在一定程度的分離管理。

美聯(lián)儲是如何操作的?我們需要從次貸危機之前的情況入手,來對照美聯(lián)儲反危機貨幣政策新框架的操作。

次貸危機之前,存款機構(gòu)(銀行)在美聯(lián)儲的存款(稱為準(zhǔn)備金)數(shù)量很少,2006年末的時候不足128億美元。在這之前美聯(lián)儲的貨幣政策操作是在稀缺準(zhǔn)備金的背景下完成的,銀行的流動性要依賴于銀行間貨幣市場存款的狀況,并在銀行間配置流動性。準(zhǔn)備金稀缺說明只要準(zhǔn)備金一點變動,就足以影響市場流動性及利率的足夠波動。或者說,準(zhǔn)備金對利率的變動敏感,準(zhǔn)備金的一點變動就可以影響聯(lián)邦基金利率,從而起到調(diào)控經(jīng)濟的效果。在稀缺準(zhǔn)備金框架下,存款機構(gòu)或銀行被激勵盡可能少地持有準(zhǔn)備金形式的資產(chǎn),因為它們不會從美聯(lián)儲的賬戶余額中賺取準(zhǔn)備金利息,美聯(lián)儲不為銀行存在美聯(lián)儲的準(zhǔn)備金付息。

次貸危機之前,美國經(jīng)歷了長達20年的“大緩和”周期,每一次準(zhǔn)備金或者利率的小幅變動成為美聯(lián)儲駕馭經(jīng)濟風(fēng)向的工具,貨幣政策的泰勒規(guī)則是貨幣政策操作流程的典型代表,利率對產(chǎn)出缺口和通脹缺口負(fù)責(zé)。準(zhǔn)備金-利率框架是次貸危機之前貨幣政策操作框架:當(dāng)利率高的時候,銀行準(zhǔn)備金需求就變少,因為銀行要去投資賺錢,不愿意把錢存在美聯(lián)儲(沒有利息,但要滿足法定準(zhǔn)備金要求);當(dāng)利率很低時,準(zhǔn)備金需求就會多,因為銀行賺錢機會少,存多一點在美聯(lián)儲也無妨。

2008年次貸危機的爆發(fā),為了防止市場出現(xiàn)流動性塌陷,美聯(lián)儲引入了流動性工具—大規(guī)模的資產(chǎn)購買(LSAF)來改善市場流動性狀況,并刺激經(jīng)濟。美聯(lián)儲大規(guī)模購買債券(國債和MBS)通過債券-現(xiàn)金置換,使得銀行持有的債券變成了大規(guī)模的現(xiàn)金流動性。購買國債數(shù)量更大,國債是美元霸權(quán)體系循環(huán)的底層資產(chǎn),也稱為安全資產(chǎn),是美元霸權(quán)體系運行的根基。同時,2008年10月1日起,美國國會授予美聯(lián)儲一項新工具—向銀行支付準(zhǔn)備金利息的權(quán)力,稱為準(zhǔn)備金利率(IOR)。這樣以來,在存款機構(gòu)獲取大量的流動性后,存在美聯(lián)儲可以獲取利率報酬,美聯(lián)儲資產(chǎn)負(fù)債表的負(fù)債方出現(xiàn)了大量的存款機構(gòu)的存款(準(zhǔn)備金),使得美國貨幣政策操作框架發(fā)生了巨大變化:可以依靠短期利率和資產(chǎn)負(fù)債表操作來執(zhí)行貨幣政策意圖。從圖1可以看出,2008年之后存款機構(gòu)在美聯(lián)儲的存款數(shù)量急劇膨脹,經(jīng)過2008-2014年大規(guī)模擴表后,在2014年占美聯(lián)儲總負(fù)債的比例達到峰值58.61%。隨著2015年末的加息和縮表,這一比例有所下降,到2019年下降至39.94%。2020年對沖疫情的激進大規(guī)模資產(chǎn)購買,這一比例在2021年也達到了46.35%,截至2022年11月17日,這一比例下降至37.01%。

圖1、存款機構(gòu)的存款占美聯(lián)儲總負(fù)債的比例(%)

注:2022年是11月17日的數(shù)據(jù),其余均為年末數(shù)。數(shù)據(jù)來源:美聯(lián)儲歷年資產(chǎn)負(fù)債表。

盡管這一比例下降,但由于美聯(lián)儲總資產(chǎn)規(guī)模的快速擴張,總負(fù)債以相應(yīng)的規(guī)模擴張(因為美聯(lián)儲自有資本部分規(guī)模很小,總負(fù)債規(guī)模基本接近于總資產(chǎn)規(guī)模),存款機構(gòu)在美聯(lián)儲的存款數(shù)量急劇膨脹。2009年末接近8200億美元,這是2006年末的64倍。到次貸危機擴表結(jié)束的2014年末達到了2.61萬億美元。峰值出現(xiàn)在2021年末,達到了4.04萬億美元,截至今年11月17日,接近3.18萬億美元。兩次大的危機沖擊,美聯(lián)儲持有存款機構(gòu)的存款數(shù)量出現(xiàn)了驚人的增長。因此,美聯(lián)儲大規(guī)模購買國債等導(dǎo)致銀行體系現(xiàn)金的急劇增加,因為美國國內(nèi)的銀行及其他機構(gòu)的投資者持有美國國債數(shù)量的70%,總規(guī)模超過20萬億美元。如果采用可以市場交易的國債數(shù)量來看,目前的規(guī)模也應(yīng)該在17萬億美元左右。美聯(lián)儲通過大規(guī)模購債實現(xiàn)了與銀行等機構(gòu)之間大規(guī)模的債券-現(xiàn)金互換。

次貸危機之前,美聯(lián)儲不依賴資產(chǎn)負(fù)債表的變動來調(diào)節(jié)流動性,而是以短期利率的變動來調(diào)節(jié)經(jīng)濟。因為當(dāng)準(zhǔn)備金不足時,儲備余額供應(yīng)的微小變化就足以引起市場流動性的變化,并導(dǎo)致利率的大幅波動。同時,美聯(lián)儲對市場流動性的需求預(yù)測不會很準(zhǔn)確,這就容易出現(xiàn)單一利率工具很難反應(yīng)特殊時期(尤其是危機時期)市場對流動性真實需求。但當(dāng)準(zhǔn)備金變得足夠充足時,銀行體系不缺乏流動性,利率對儲備金的變化變得不敏感,在這種情況下很難通過單一的聯(lián)邦基金利率變化來調(diào)節(jié)市場流動性。

為了滿足市場流動性真實需求問題,并且能夠在大規(guī)模流動性背景下通過流動性成本來反映美聯(lián)儲貨幣政策的松緊意圖,美聯(lián)儲采用了短期利率和資產(chǎn)負(fù)債表管理雙重工具來操作貨幣政策。這一貨幣政策操作的顯著特點是:體現(xiàn)出流動性與利率分離管理的危機時期貨幣政策實踐。具體包括以下幾個方面。

(一)、設(shè)計雙重利率下限,確保不同機構(gòu)利率的一致性。

流動性與利率分離管理要求在存在大量準(zhǔn)備金以及其他機構(gòu)持有大量流動性的條件下,保持美聯(lián)儲希望的利率水平。如果美聯(lián)儲提高聯(lián)邦基金利率,由于大量的準(zhǔn)備金以及市場流動性,聯(lián)邦基金利率不一定能夠完整傳遞到整個市場利率上,由此美聯(lián)儲使用了兩個工具來確定利率下限。第一個是存款機構(gòu)準(zhǔn)備金利率(IOR)。2008年10月之后創(chuàng)造的準(zhǔn)備金利率(IOR)適用于存款機構(gòu)(銀行)在美聯(lián)儲賬戶中持有的準(zhǔn)備金余額的利息,IOR是銀行體系的利率下限。另一個是非銀行機構(gòu)的利率下限,即逆回購協(xié)議利率(RRP)。由于美國是市場主導(dǎo)型的金融體系,僅僅確立銀行利率下限是不夠的。美聯(lián)儲大規(guī)模使用一種創(chuàng)造性的補充工具,即以規(guī)定的發(fā)行利率向廣泛的交易對手提供隔夜逆回購協(xié)議(RRP),通過公開市場業(yè)務(wù)操作來完成。逆回購協(xié)議的交易對手包括不擁有準(zhǔn)備金權(quán)力的大量非銀行市場參與者。只要美聯(lián)儲逆回購交易的對手要足夠多,從而使得整個貨幣市場利率的下限被鎖定在逆回購協(xié)議的利率水平。即使是RRP的交易量為零,也可以確保交易對手要求其他投資利率至少與美聯(lián)儲逆回購提供的利率具有同樣吸引力,從而強化整個市場的利率下限。

可見,為了確定整個市場的利率,美聯(lián)儲使用了雙下限。按照紐約聯(lián)儲分行的解釋,美聯(lián)儲通過設(shè)定準(zhǔn)備金余額利率(IOR)來管理隔夜利率,IOR是支付給存款機構(gòu)(主要是銀行)的聯(lián)邦儲備銀行余額利率;而RRP通過提供一系列沒有資格獲得IOR的金融機構(gòu),提供了隔夜利率的下限。因此,IOR和RRP共同設(shè)定了隔夜利率的下限。低于該下限,銀行和非銀行金融機構(gòu)都不愿意將資金投資于市場。通過確定IOR和公開市場操作(管理RRP)就可以將聯(lián)邦基金利率(EFFR)維持在美聯(lián)儲希望的目標(biāo)范圍之內(nèi)。

(二)、大量準(zhǔn)備金架構(gòu)導(dǎo)致了IOR在很多時候變?yōu)樯舷蕖?/strong>

在原則上,聯(lián)邦基金利率不應(yīng)低于IOR,否則存款機構(gòu)就存在以聯(lián)邦基金借貸同時存進美聯(lián)儲的賬戶,套取兩者之間的利差;或者說存款機構(gòu)沒有動機以聯(lián)邦基金利率在貨幣市場上從事借貸,因為放在儲備賬戶上賺的更多。但實際上由于存在市場摩擦,聯(lián)邦基金利率可能是低于IOR的。比如,當(dāng)EFFR很低時,IOR可能高于FFER,多余的流動性就會進入美聯(lián)儲,有助于銀行獲得一些利潤。反之,在FFER很高的時候,IOR就可能低于FFER,這時候銀行就不愿意把準(zhǔn)備金存在美聯(lián)儲,需要釋放一定的市場流動性去投資賺錢。IOR在不同情況下與聯(lián)邦基金利率之間存在不同關(guān)系,可能在聯(lián)邦基金利率之上,也可能在其之下,但兩者差別不大。在這個意義上,IOR更像是一個充當(dāng)在銀行和市場之間流動性潤滑劑的調(diào)節(jié)利率。在大多數(shù)情況下,兩者變動方向是一致的,差距也很小,這就限制了市場利用IOR和FFER之間利差進行套利的空間。

可見,不管存款機構(gòu)有多少準(zhǔn)備金,IOR被確定,存款機構(gòu)利率下限就被確定;不管非存款機構(gòu)有多少流動性,只要RRP被確定,整個非存款機構(gòu)利率下限就被確定。在存款機構(gòu)有大量儲備金和非銀行擁有大量流動性的背景下,流動性與利率之間的分離特征由此而來:不管你有多少流動性,美聯(lián)儲都可以固定你的利率成本下限。這不再是次貸危機之前通過稀缺準(zhǔn)備金調(diào)整來影響聯(lián)邦基金利率的框架(或者說準(zhǔn)備金-利率框架)。

為什么套利限制使準(zhǔn)備金利率(IOR)成為EFFR的上限?因為如果EFFR一直顯著高于IOR,那么準(zhǔn)備金制度就會失效,因為銀行會把準(zhǔn)備金都拿出來在貨幣市場上賺取更多的投資收益。這顯然不是美聯(lián)儲愿意看到的,這是因為充足的準(zhǔn)備金是銀行體系穩(wěn)健的重要標(biāo)志。

實踐中,美聯(lián)儲設(shè)計的“雙下限”最后實際變成了EFFR的“上下限”,但彼此之間的差距很小,在剔除交易費用之后,不存在明顯的套利空間。這樣以來,IOR和RRP幫助形成的隔夜利率就處于美聯(lián)儲想要的聯(lián)邦基金利率區(qū)間之內(nèi)。

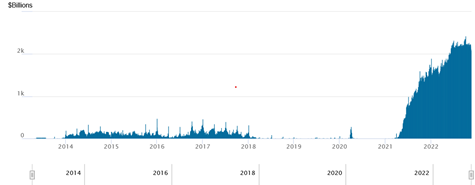

美聯(lián)儲貨幣政策實施新框架相當(dāng)簡潔、粗暴,大開大合。從紐約聯(lián)儲的逆回購規(guī)模來看,從2014年以來出現(xiàn)了明顯的增加,這種狀況一直持續(xù)到2018年,此后逆回購規(guī)模很小,很多時間沒有逆回購。2021年4月份之后,逆回購規(guī)模不斷上升,尤其是今年5月份以來,每日的逆回購規(guī)模超過2萬億美元。

圖2、美聯(lián)儲逆回購規(guī)模

由于在原則上,聯(lián)邦基金利率不應(yīng)低于IOR,在這種情況下,存款機構(gòu)沒有動機以聯(lián)邦基金利率在貨幣市場上從事借貸,放在儲備賬戶上會賺的更多。這時候美聯(lián)儲就會加大逆回購規(guī)模,降低市場的流動性,直到市場EFFR和IOR之間收斂。當(dāng)兩者收斂或者EFFR略超過IOR時,美聯(lián)儲不需要通過逆回購來調(diào)整市場利率,圖2逆回購規(guī)模和實際中EFFR與IOR走勢比較好地說明了上述情況:當(dāng)EFFR持續(xù)低于IOR時,美聯(lián)儲會采用逆回購(RRP)來回收市場流動性,迫使EFFR逼近IOR。由于從2021年7月底起,美聯(lián)儲只提供了準(zhǔn)備金利率的不連續(xù)數(shù)據(jù)(在這之前分準(zhǔn)備金和超額準(zhǔn)備金兩類提供),從2021年5月份以來,IOR再次超過了EFFR,美聯(lián)儲從今年3月17日加息以來,IOR和EFFR之間的利差始終控制在7個BP,美聯(lián)儲也加大了逆回購規(guī)模,收緊市場流動性,包括非銀行機構(gòu)的流動性,從而使得銀行體系的IOR與EFFR之間的利差保持恒定且利差空間小,降低銀行體系利用IOR和EFFR之間利差套利的可能性。否則,非銀行機構(gòu)可以通過貨幣市場以EFFR資金借入大量的流動性進入銀行,再通過IOR和EFFR之間的差距獲取套利。當(dāng)然,實踐中EFFR也不能長時間超過IOR,這會損害準(zhǔn)備金制度和銀行體系的穩(wěn)健性。

三、新操作框架有助于銀行體系穩(wěn)健性和保持市場流動性。

次貸危機之前,在儲備需求與利率之間的反向關(guān)系調(diào)控框架下,美聯(lián)儲需要確定目標(biāo)準(zhǔn)備金數(shù)量來匹配目標(biāo)利率,這只有在利率與準(zhǔn)備金之間存在很強敏感性關(guān)系時才能成立。由于儲備金稀缺,銀行體系的彈性小,應(yīng)對沖擊的能力弱,這也是次貸危機爆發(fā)后對美國金融系統(tǒng)產(chǎn)生劇烈動蕩的重要原因。

反次貸危機使得美聯(lián)儲充分認(rèn)識到這一框架的缺陷性,從而采取了大規(guī)模購債向市場注入流動性,導(dǎo)致存款機構(gòu)準(zhǔn)備金規(guī)模急劇增長。2020年為了應(yīng)對疫情沖擊,美聯(lián)儲重復(fù)再來一遍,導(dǎo)致準(zhǔn)備金規(guī)模巨大,截至目前仍然超過3萬億美元,這使得利率與流動性的分離管理成為可能。美聯(lián)儲使用IOR和RRP確定整個市場利率下限,同時保持了銀行體系足夠的流動性,存款機構(gòu)在美聯(lián)儲規(guī)模巨大的存款也增強了美國銀行體系的彈性。兩次大危機的沖擊改變了美聯(lián)儲貨幣政策實施框架,貨幣政策實施框架從一個要求儲備稀缺性來調(diào)節(jié)利率的框架轉(zhuǎn)變?yōu)橐粋€主要依賴管理利率,輔助以資產(chǎn)負(fù)債表管理的框架,并存在利率與流動性一定分離的特征。

這種流動性與利率分離管理的貨幣政策操作框架也帶來了好處:由于銀行系統(tǒng)存在大量的準(zhǔn)備金,允許美聯(lián)儲向銀行系統(tǒng)提供更多最具流動性的資產(chǎn)儲備,整個銀行體系的彈性增強。準(zhǔn)備金是銀行的一項重要資產(chǎn),也是高質(zhì)量流動資產(chǎn)(現(xiàn)金),在處置和應(yīng)對風(fēng)險管理具有重要的緩沖作用,立即可以用來進行支付。這也是目前美國銀行系統(tǒng)保持比較穩(wěn)健的重要原因,應(yīng)對風(fēng)險沖擊的能力增強了。

總體上,上述操作新框架形成的基礎(chǔ)是美聯(lián)儲大規(guī)模購債,由于國債占據(jù)了美聯(lián)儲購債相當(dāng)大的大部分,而美國國債是美元霸權(quán)體系全球循環(huán)的底層資產(chǎn),因此,美聯(lián)儲貨幣政策操作新框架的形成本質(zhì)上是兌現(xiàn)美元霸權(quán)收益的結(jié)果。

分享

分享

京公網(wǎng)安備 11010802028547號