張濤2024-05-18 14:04

![]()

張濤/文 張濤 路思遠/文

4月新增社融-1987億元,為2005年10月以來首次,社融存量同比增速降至歷史新低的8.3%,社融投放速度回落至32.5萬億元/年,已連續(xù)3個月回落。4月社融口徑下的新增人民幣信貸3306億元(信貸收支口徑下的新增人民幣信貸7300億元),同比9.1%,同樣也是歷史新低,信貸投放速度20.5萬億元/年,則是連續(xù)6個月回落。

單就數(shù)據(jù)而言,社融、信貸投放速度的放緩,確實表明融資需求還未恢復至應有的水平,相應也令市場對經(jīng)濟前景有所擔憂,數(shù)據(jù)公布后,國債收益率有所下行。

除了融資需求弱之外,政府融資節(jié)奏、金融統(tǒng)計“擠水分”、防資金空轉(zhuǎn)的監(jiān)管強化等因素,也對貨幣、金融數(shù)據(jù)形成階段性擾動。不過,更為重要的變化是,金融支持實體的模式已經(jīng)開始轉(zhuǎn)變。4月貨幣金融數(shù)據(jù)公布之前,在《2024年第一季度中國貨幣政策執(zhí)行報告》中,央行表示“隨著我國經(jīng)濟轉(zhuǎn)型升級和高質(zhì)量發(fā)展,我國信貸增長與經(jīng)濟增長的關系趨于弱化...是當信貸存量規(guī)模比較大時,繼續(xù)增加信貸投放的邊際效果遞減”。

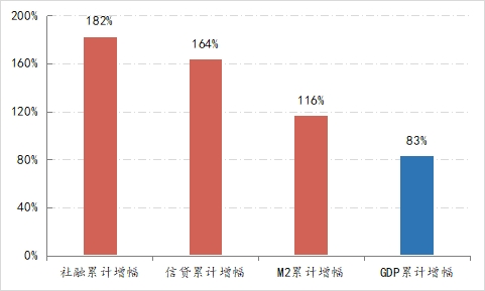

圖1:2015年以來貨幣、信貸、社融與GDP的累計增幅

數(shù)據(jù)來源:Wind

從我國的實際情況來看,貨幣、融資的存量規(guī)模確實不低。截至4月末,社融余額389.9萬億元,M2余額301.2萬億元,信貸收支口徑下的人民幣信貸余額247.8萬億元,社融口徑下的人民幣信貸余額244.9萬億元,分別是2023年GDP的3.1倍、2.4倍、2倍、1.9倍,而2015年時,四個比值分別為2倍、2倍、1.4倍和1.4倍,貨幣與信貸的邊際效果確實是遞減的,由此,依靠持續(xù)擴表來支持實體經(jīng)濟的金融模式已難以維持。由此來看,4月份貨幣、金融數(shù)據(jù)就具有了“拐點”的性質(zhì)。

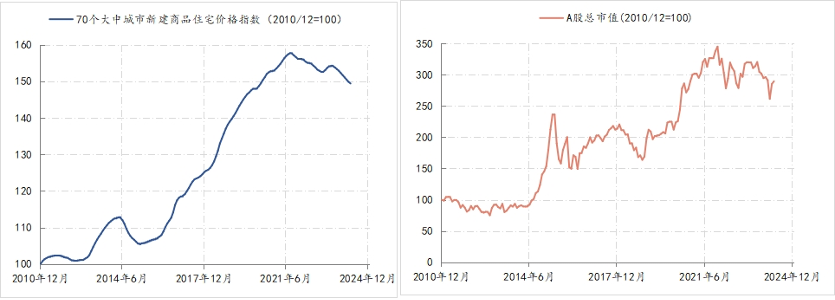

除了數(shù)據(jù)本身的變化之外,經(jīng)濟運行也發(fā)生了深刻變化。中國房地產(chǎn)市場與股票市場分別自2021年的8月與12月相繼進入調(diào)整期。其中,全國房價平均水平調(diào)整幅度超過了5%,商品房銷售面積在2021年達到18億平方米后,至2023年降至11.2億平方米,今年一季度僅2.2億平方米,遠低于2021年一季度3.6億平方米的水平,目前房地產(chǎn)市場的還在調(diào)整。繼房地產(chǎn)市場的深度調(diào)整,A股也進入調(diào)整期。例如,A股總市值調(diào)整幅度一度接近25%,由2021年12月的91.6萬億元最低降至今年1月份的69.1萬億元,不過至3月末A股總市值已經(jīng)回升至76.9萬億元。

圖2:A股總市值與70城商品住宅價格指數(shù)

數(shù)據(jù)來源:wind

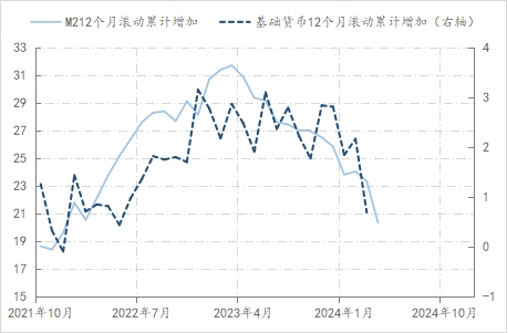

伴隨房地產(chǎn)、股票等資產(chǎn)市場的調(diào)整,物價下行壓力開始增大。2022年10月以來,PPI就持續(xù)處于負增長狀態(tài),至今已連續(xù)19個月;CPI則于2023年10月至2024年1月期間,連續(xù)4個月負增長。從2023年2季度開始,GDP平減指數(shù)已連續(xù)四個季度處于降至負值區(qū)間。三類物價指標反映出經(jīng)濟運行面臨有效需求不足與部分領域產(chǎn)能過剩并存的壓力,為了穩(wěn)住經(jīng)濟運行的基本形態(tài),防止過度失速,逆周期調(diào)控力度階段性增強。這是第二個拐點變化。例如,央行基礎貨幣投放規(guī)模由2021年12月開始持續(xù)擴張,至2022年12月份已經(jīng)升至3萬億元/年以上的水平,之后連續(xù)數(shù)月保持在2萬億/年~3萬億元/年的水平,今年3月份才回落至1萬億元/年以下。與此同時,M2擴張速度由2021年12月19.6萬億元/年的水平持續(xù)上升,至2023年3月最高升至31.7萬億元/年的歷史最高水平,之后開始回落,至今年4月已回落至20.3萬億元/年,基本與2021年末水平相當。

圖3:基礎貨幣和M2供給速度變化情況

數(shù)據(jù)來源:wind

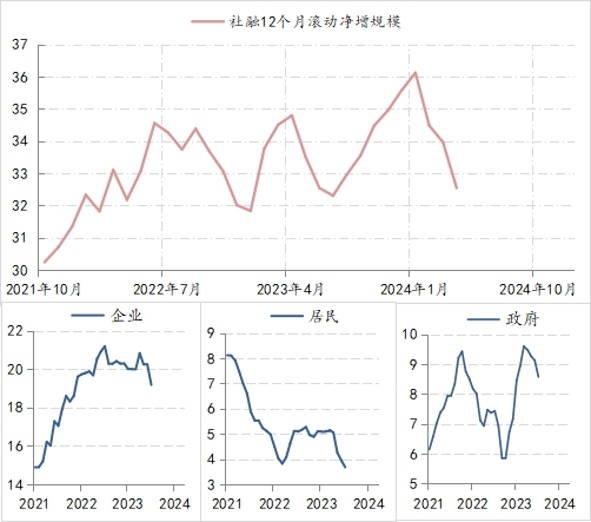

與貨幣供應增長同步,社融投放速度也由2021年末的31萬億元/年的水平,最高升至今年1月份的36萬億元/年以上的水平。與此同時,社融結(jié)構(gòu)發(fā)生了巨大變化,為了對沖居民去杠桿(債務擴張速度由8萬億元/年降至4萬億元/年),先是實體企業(yè)加杠桿(債務擴張速度由15萬億元/年最高升至21萬億元/年以上,目前在19萬億元/年),之后加杠桿的接力棒轉(zhuǎn)至政府(債務擴張速度由7萬億元/年最高升至接近10萬億元/年以上,目前為8.6萬億元/年)。

在2021年末的31萬億元的社融投放中,實體企業(yè)占比二分之一,居民與政府各占四分之一,而在目前32萬億元的社融投放中,實體企業(yè)占六成,政府占三成,居民占一成。第三個拐點變化,就是全社會的融資結(jié)構(gòu),政府的比重大幅提升,因此財政對金融數(shù)據(jù)的影響更大。

圖4:實體企業(yè)、居民與政府的債務擴張速度與社融投放速度的變化

數(shù)據(jù)來源:wind

基于上述“拐點”性質(zhì)的變化,就需要對貨幣、金融數(shù)據(jù)的觀察與評價框架持續(xù)進行更新,尤其是需要將財政的因素更多地內(nèi)嵌進來。

(作者供職于中國建設銀行金融市場部,本文僅代表個人觀點)

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱