劉勝軍2024-04-24 14:41

![]()

劉勝軍/文 · 全文共 2600 字,時長約 6 分鐘

· 本文來源:劉勝軍大局觀(劉勝軍微財經出品)

文/ 劉勝軍

一季度中國經濟同比增長5.3%。大幅超預期!須知,此前各大機構對一季度增速的預測普遍在5%以下。果然,數(shù)據(jù)公布后,各大機構紛紛“應聲”上調2024年中國經濟預測。

值得關注的是,資本市場卻沒有體現(xiàn)出對“超預期”應有的興奮。這提示我們,一季度數(shù)據(jù),還有值得深入探究的細節(jié)。

一、超預期的動力來源

一季度增速超預期,其中幾個動力表現(xiàn)特別顯眼:

1、工業(yè)領銜:一季度工業(yè)增加值增長6%,對GDP增長的貢獻率為37.3%,拉動近2個百分點的GDP增長。工業(yè)提速的背后是“賺錢效應”:1—2月份,全國規(guī)上工業(yè)企業(yè)利潤同比增長10.2%,與2023年下降2.3%相比顯著改善。

2、出口反彈:一季度進出口增長5%,創(chuàng)6個季度以來新高。凈出口對經濟增長的貢獻率從2023年四季度的-3.1%轉為14.5%,拉動當季GDP增長0.8個百分點。一季度,以美元計中國出口同比增長1.5%(顯著高于2023年全年的-4.6%),剔除匯率波動影響,實際出口量增長15%左右。

3、價格因素:一季度名義GDP同比增速僅為4.2%,比實際GDP增速低了1.1個百分點,這意味著相當一部分實際GDP增速是物價下跌貢獻的。

茲事體大。在經濟生活中,人們感知的是名義變量,例如工資、財政收入、企業(yè)利潤等。我們比較兩種情形:A) 工資增長10%、通脹5%,實際工資增長5%;B) 工資不增長,物價下降5%,實際工資增長5%。雖然實際工資增長幅度相同,但在現(xiàn)實中A情形給人的感受比B要好得多,這叫“貨幣幻覺”。

再比較兩種情形:C) 物價上漲5%,工資上漲7%,員工很開心,但實際工資上漲只有2%;D) 如果物價下降5%,企業(yè)把工資降低3%,然后告訴員工你的工資實際漲了2%,員工是很難接受的。這叫“工資剛性”,也就是員工很難接受名義工資的減少。

由于貨幣幻覺和工資剛性,溫和通脹比通縮更有利于形成樂觀的社會預期。一季度的GDP縮減指數(shù)(名義GDP增速與實際GDP增速之差)為-1.1%,近六個季度中已有五個季度為負,幾乎是歷史上持續(xù)時間最長的通縮時期。這是一季度數(shù)據(jù)最值得警惕的一個危險信號。

此外,統(tǒng)計局下修了2023年同期的固定資產投資和部分房地產活動的歷史數(shù)據(jù)。其中,下修2023年一季度固定資產投資絕對量基數(shù)11%,下修房地產投資及銷售面積絕對量基數(shù)6%左右。

二、超預期背后的問題與挑戰(zhàn)

1、結構性矛盾依然突出。國家統(tǒng)計局發(fā)言人盛來運指出,“從恢復的程度來看,我們發(fā)現(xiàn)需求的恢復不如生產,中小微企業(yè)的恢復不如大企業(yè),所以經濟恢復存在明顯的不平衡性,因此大家對數(shù)據(jù)的感受可能就有一定的不同認識”。一季度工業(yè)產能利用率僅為73.6%,為2020年二季度以來最低。

2、“新三樣”猛增有可能引發(fā)新的貿易沖突。2023年“新三樣”(新能源汽車、光伏產品、鋰電池)出口首次突破1萬億元,增長了近30%。2024年一季度,新能源汽車產量增長29.2%;太陽能電池增長20.1%;與光伏相關的多晶硅、單晶硅增速仍高達50%以上。中國在新能源領域的全球領先優(yōu)勢是顯著的,以至于馬斯克說“如果沒有關稅或貿易壁壘,中國車企很可能“干翻”全世界絕大多數(shù)競爭對手。” 一季度數(shù)據(jù)出來后,馬斯克宣布:希望特斯拉裁員 20%,因為其季度汽車交付量下降了 20%。

新能源優(yōu)勢值得我們自豪,但也要警惕引發(fā)新一輪貿易保護主義情緒:歐盟已經啟動對中國汽車的反傾銷調查。

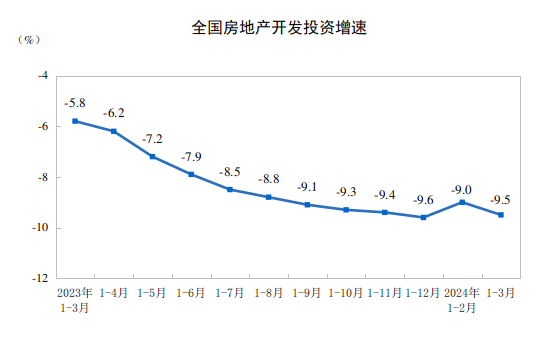

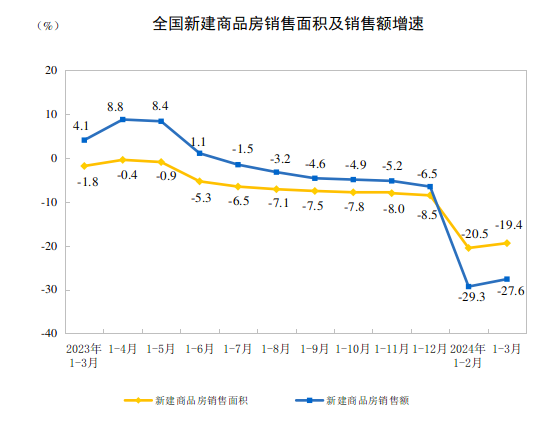

3、房地產是最大拖累:房地產的特殊性在于:它與經濟增長、地方財政、居民財富的關聯(lián)度極大。房地產下行,其沖擊力是全方位的、裹挾式的。一季度,全國固定資產投資增速4.5%,而房地產開發(fā)投資卻下降9.5%。房地產各項指標繼續(xù)下降,銷售額跌幅超過銷售面積跌幅,表明房價持續(xù)下跌。

雖然作為構建房地產發(fā)展新模式突破口的“三大工程”(保障性住房建設、“平急兩用”公共基礎設施建設、城中村改造),一季度拉動了房地產開發(fā)投資0.6個百分點,但其體量不足以穩(wěn)定房地產總體走勢。

這一問題必須重視:1)居民財富70%集中于房地產,房地產不穩(wěn)則消費信心不穩(wěn);2)居民買房,存在買漲不買跌的心理慣性;3)如果只放開限購,不穩(wěn)定開發(fā)商,居民擔心樓盤爛尾,依然不敢買房。

房地產已經從恒大暴雷的第一階段、碧桂園暴雷的第二階段,走向萬科暴雷的第三階段,其危險性不言而喻。必須防止房地產從調整走向信心的喪失。

4、民間投資依然偏低:一季度民間投資同比增長0.5%,低于總體投資4.5%的增速。雖然扣除房地產開發(fā)投資的民間投資增長7.7%,但仍低于扣除房地產后總體投資9.3%的增速。提振民間投資的必要性在于:民間投資是吸納新增就業(yè)的主力軍,80%的新增就業(yè)有賴于民間投資。

5、消費才是定海神針:2023年,最終消費支出、資本形成總額、凈出口對經濟增長的貢獻率分別是82.5%、28.9%、-11.4%。2024年一季度,社會消費品零售總額增速4.7%,消費對GDP增長的貢獻率為73.7%。一季度,邊際消費傾向為63.3%,為2020年疫情以來同期最高,“疤痕效應”雖有緩解,但仍明顯低于疫情前同期65%以上的水平。

6、國家金融與發(fā)展實驗室最新發(fā)布的《2024年一季度宏觀杠桿率》指出,“盡管總體債務增速繼續(xù)下降,但宏觀杠桿率在一季度仍然上升了6.8個百分點。杠桿率上升的最主要原因依然是名義GDP增速的超預期下滑。”單季名義GDP只上升了4.2%,已經連續(xù)四個季度低于實際GDP增速。中國經濟面臨既要穩(wěn)增速、又要提高增長質量的雙重挑戰(zhàn),難度不小。

三、結論與建議

一季度數(shù)據(jù),印證了筆者長期呼吁的幾個關鍵:

1、穩(wěn)經濟的核心在于:穩(wěn)消費、穩(wěn)民企、穩(wěn)房地產

2、穩(wěn)消費,需要大手筆消費券(10萬億級別)

3、通縮很危險,但防止通縮關鍵不是貨幣刺激,而是提振消費需求

4、穩(wěn)地產,需要供給側(穩(wěn)開發(fā)商)、需求側(放開限購)同步發(fā)力

5、穩(wěn)民企的關鍵在于“競爭中性”導向的改革

6、能否打破“負反饋循環(huán)”依然是關鍵點,把握“時間窗口”很重要

且行且珍惜。

劉勝軍

堅持講真話的經濟學家

政治經濟學+大歷史觀

2014 年參加總理經濟座談會

劉勝軍微財經創(chuàng)始人

致公黨上海市經濟委員會委員

山東省人力資源發(fā)展促進會首席專家

著有《下一個十年》

山東·菏澤·定陶人

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車