薛洪言2024-02-01 14:34

![]()

2024,A股開年不利,賺錢效應很差。

截至1月30日,萬得全A指數(shù)漲幅-10.4%;其中,滬深300、中證500、中證1000指數(shù)漲幅分別為-5.4%、-11.3%和-15.3%。中小盤跌幅更大。

行業(yè)層面看,分化很大,冰火兩重天。

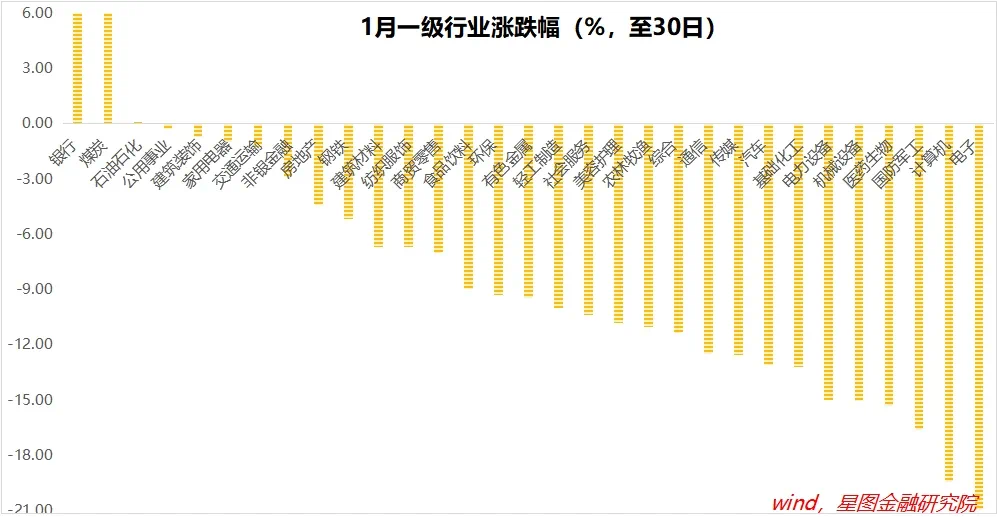

銀行、煤炭漲幅遙遙領先,漲幅均在6個點左右,石油石化微幅收漲,公用事業(yè)、建筑裝飾、家用電器、交通運輸?shù)鹊^小;電子、計算機跌幅最大,均超過19個百分點,國防軍工、醫(yī)藥生物、機械設備、電力設備跌幅均在15個點以上。

逆勢上漲的行業(yè),與中特估板塊高度重合。1-30日,萬得中特估指數(shù)漲幅2.1%,取得明顯超額收益。

中特估行情的背后,至少有三方面原因:一是救市資金重點買入滬深300、大金融,與中特估重疊度高;二是市場風險偏好低,更青睞煤炭(股息率7.2%)、銀行(股息率5.5%)、石油石化(股息率4.3%)等高股息板塊;三是國資委考慮將市值管理納入央企考核,引發(fā)央國企板塊炒作熱情。

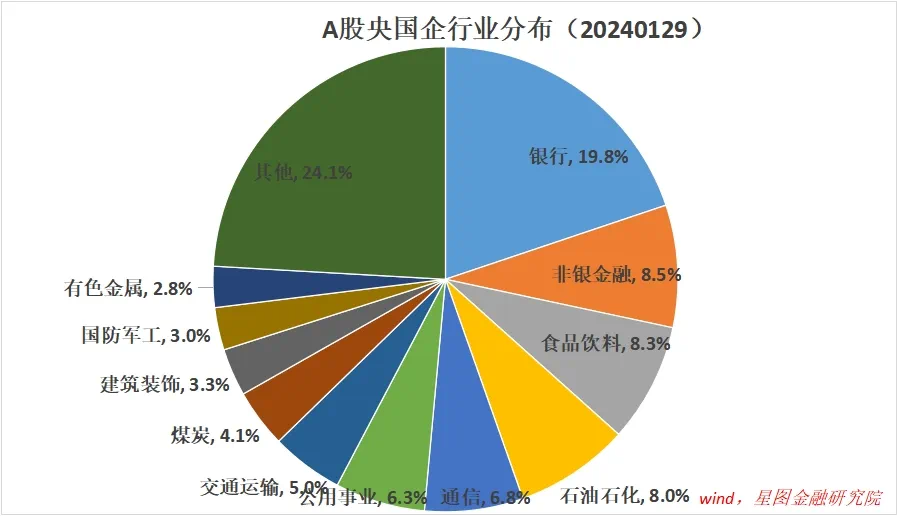

截至1月29日,A股共有央國企上市公司1408家,占比26.3%;合計總市值45.2萬億元,占比54.4%,超過半壁江山。

從行業(yè)分布看,央國企主要集中在銀行、非銀金融、食品飲料、石油石化、通信、公用事業(yè)、交通運輸、煤炭、建筑裝飾、軍工等板塊。其中,銀行是第一大板塊,占比19.8%,非銀金融占比8.5%,合計接近三分之一,所以,當國資開始拉央國企時,大金融板塊總會有所表現(xiàn)。

在中特估板塊逆勢上漲的同時,絕大多數(shù)板塊都在下跌,不少板塊是大幅殺跌。

直接原因是缺乏救市資金托底,實質(zhì)上,這些下跌的板塊才反應了A股真正的問題:流動性枯竭。

一方面,在連續(xù)幾年虧錢效應下,投資者2024年繼續(xù)配置A股的意愿大幅下降,買入力量不足;另一方面,春節(jié)是現(xiàn)金需求旺季,疊加2023Q1的天量信貸投放陸續(xù)到期(2023Q1,我國新增人民幣貸款10.7萬億元,創(chuàng)歷史最高點),很多投資者不得不賤賣資產(chǎn)籌集資金。月初,不少上市公司的非控股股東發(fā)布減持公告,在地板價賣出,緩解流動性壓力應該是主要原因。

賣出壓力集中,買入力量不足,導致指數(shù)快速下跌。而指數(shù)下跌又引發(fā)了杠桿資金的恐慌情緒,在平倉壓力下,大量杠桿資金保命式拋售,產(chǎn)生負反饋循環(huán)。

面對這種負反饋壓力,救市資金托底買入,為市場注入流動性,一定程度上緩解了拋售壓力。

但救市資金主要買入央國企,集中在銀行、非銀、煤炭、石油石化、白酒等板塊,其他科技類、成長類板塊,缺乏流動性支撐,仍然處于負反饋狀態(tài)。

你救你的,我跌我的。救市資金,并未有效緩解市場流動性壓力。在中特估板塊支撐下,上證指數(shù)一度回到2900點附近,與此同時,新能源、生物醫(yī)藥、電子等板塊集中的創(chuàng)業(yè)板指數(shù),卻在不斷創(chuàng)新低。

就廣大投資者而言,在上證指數(shù)與持倉盈虧體驗上也有明顯的割裂感:上證指數(shù)在2800點附近,很多投資者的持倉體驗在2600點甚至2500點附近。

展望2月,流動性依然是A股主要矛盾。能否緩解流動性壓力,將在很大程度上決定股市走向。

把眼光放長一點,是可以看到樂觀因素的。

2月5日,央行降準0.5個百分點正式生效,將向銀行體系釋放萬億低成本資金。這些資金不會直接流入股市,只能通過債務的方式流入實體經(jīng)濟。有了信貸資金支持,實體部門不必通過賤賣資產(chǎn)來償還債務,將有助于改善股市流動性壓力。

春節(jié)后,季節(jié)性的流動性壓力回歸常態(tài),節(jié)前流出的部分資金將向股市回流,也有助于改善流動性壓力。

同時,去年低基數(shù)效應下,1月經(jīng)濟數(shù)據(jù)有望超預期,能在一定程度上提升市場風險偏好。一直盯著基本面的北向資金,有望加大凈流入力度。

以上種種,都指向2月份A股流動性改善的可能性。結(jié)合這些因素看,2月的A股,大概率會好于1月份。

但就春節(jié)前幾個交易日看,正是流動性壓力最大的時候。

當前,成長類板塊在負反饋壓力下還會繼續(xù)下跌;投資者在虧錢效應下,信心一再走低。救市資金托底中特估,雖能穩(wěn)定上證指數(shù),但不能穩(wěn)定投資者信心。市場依然是脆弱的,任這種脆弱性演繹下去,前期救市努力可能功虧一簣。

接下來,除非救市資金加大力度,且調(diào)整結(jié)構(gòu),更多買入科技類、成長類板塊,否則負反饋仍會延續(xù),下跌趨勢難以扭轉(zhuǎn)。問題是,調(diào)整結(jié)構(gòu)的可能性并不大。科技類板塊套牢盤太多,賣出壓力太大,國資托底事倍功半,效果有限,聚焦中特估起碼還能穩(wěn)定上證指數(shù)。

整體來看,以春節(jié)為分界點,2月份A股大概率會走出V型趨勢:節(jié)前,救市資金穩(wěn)定中特估,中特估以外的板塊繼續(xù)殺跌;節(jié)后,資金回流,超跌反彈,股市有望迎來一波凌厲的短期上漲。

【注:市場有風險,投資需謹慎。在任何情況下,本文所載信息或所表述意見僅為觀點交流,并不構(gòu)成對任何人的投資建議。】

本文由公眾號“薛洪言微語”原創(chuàng),作者為星圖金融研究院副院長薛洪言

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車