時代商學院2024-01-20 07:26

![]()

本文來源:時代商學院 作者:陳麗娜

來源 | 時代商學院

作者 | 陳麗娜

編輯 | 陳佳鑫

除核心產(chǎn)品依賴第三方芯片供應外,杭州華瀾微電子股份有限公司(以下簡稱“華瀾微”)的不少發(fā)明專利也來自第三方。

招股書顯示,華瀾微為數(shù)據(jù)存儲解決方案提供商,主要產(chǎn)品包括存儲模組、存儲控制器芯片及服務、存儲系統(tǒng)及應用。該公司正沖擊科創(chuàng)板上市,已于2023年12月31日回復第一輪問詢函。

科創(chuàng)板對IPO企業(yè)科創(chuàng)屬性要求頗高,然而研究發(fā)現(xiàn),華瀾微搭載自研芯片的產(chǎn)品銷售額遠不及搭載第三方芯片的產(chǎn)品,且搭載自研芯片的產(chǎn)品銷售收入顯著下滑,自研芯片市場認可度存疑。

此外,華瀾微核心技術對應的發(fā)明專利中,近四分之一來自外購;且研發(fā)費用中委外研發(fā)費用占比明顯高于同行。

從科創(chuàng)屬性來看,華瀾微符合科創(chuàng)屬性評價標準一中研發(fā)投入、研發(fā)人員等相關指標規(guī)定,但不符合科創(chuàng)屬性評價標準二中的第一及第四項要求,分別對應企業(yè)核心技術的領先性及關鍵性。按照規(guī)定,企業(yè)符合科創(chuàng)屬性評價標準一或標準二即可申報科創(chuàng)板上市,因此華瀾微仍符合申報條件,但其真實科創(chuàng)水平如何,仍有待觀察。

采用第三方芯片蠶食盈利空間,連年虧損下持續(xù)經(jīng)營能力遭質疑

華瀾微的主營業(yè)務收入主要來源于存儲模組、存儲控制器芯片及服務、存儲系統(tǒng)及應用,其中的存儲模組又分為自營產(chǎn)品和分銷產(chǎn)品兩種。

2020—2023年上半年(以下簡稱“報告期”),自營存儲模組產(chǎn)品的營收占比分別為76.51%、79.85%、73.91%、74.67%,可見自營存儲模組是華瀾微的核心產(chǎn)品。

然而,雖為自營產(chǎn)品,但華瀾微大部分自營存儲模組的“芯片”卻依賴第三方供應。

根據(jù)第一輪問詢函,華瀾微自營存儲模組又分為“自研芯片存儲模組”和“第三方芯片存儲模組”兩種。報告期內(nèi),自研芯片存儲模組收入分別為4937.52萬元、7106.57萬元、4229.96萬元、885.59萬元,占自營存儲模組產(chǎn)品收入的比例分別為17.91%、18.80%、13.15%、6.42%,占比均不到兩成,且還在不斷下滑。

第三方芯片存儲模組收入占比則分別為82.09%、81.20%、86.85%、93.58%,呈明顯的上升趨勢。

華瀾微自研芯片存儲模組收入占比下滑或與新客戶開發(fā)受阻有關。2020—2023年上半年,華瀾微自研芯片存儲模組新客戶占比分別為34.49%、18.40%、14.34%、3.54%,來自新客戶的收入分別為1702.85萬元、1307.32萬元、606.62萬元、31.34萬元,新客戶占比及收入迅速下滑。

值得注意的是,自研芯片存儲模組的毛利率要顯著高于第三方芯片存儲模組。報告期內(nèi),華瀾微自研芯片存儲模組的毛利率分別為29.89%、36.73%、35.50%、40.89%,而第三方芯片存儲模組的毛利率分別為14.73%、14.89%、17.26%、14.23%。可以看出,采用第三方芯片明顯蠶食了華瀾微存儲模組的盈利空間。

隨著自研芯片存儲模組營收占比的下滑,華瀾微的整體毛利率亦呈下滑趨勢。報告期內(nèi),華瀾微的毛利率分別為21.06%、19.29%、21.12%、16.61%。

在尚未實現(xiàn)盈利的情況下,華瀾微的毛利率已出現(xiàn)下滑趨勢。報告期內(nèi),華瀾微的歸母凈利潤分別為-12398.06萬元、-9874.00萬元、-11141.98萬元、-7808.54萬元,且主營業(yè)務收入增速也顯著放緩。報告期內(nèi),華瀾微的主營業(yè)務收入分別為4.32億元、5.55億元、5.65億元、2.21億元,2021年、2022年的同比增速分別為28.47%、1.8%。

華瀾微的持續(xù)經(jīng)營能力也遭到質疑。在第一輪問詢函中,上交所指出,華瀾微尚未盈利且存在未彌補虧損,報告期末累計未分配利潤為-33,427.04萬元,相關信息披露不夠充分且不具有針對性。報告期內(nèi),華瀾微規(guī)模小于同行業(yè)公司,應收賬款增長、存貨大幅增長、存貨周轉率下滑、主要產(chǎn)品單價下跌、收入增長率下降、有訂單支持的存貨金額下降。

上交所要求華瀾微說明是否具備足夠的抗風險能力,未來盈利能力是否存在重大不確定性,是否符合《科創(chuàng)板首次公開發(fā)行股票注冊管理辦法》(試行)關于持續(xù)經(jīng)營能力的要求,是否存在有效應對措施,是否具備扭虧為盈的基礎條件和經(jīng)營環(huán)境。

華瀾微表示,公司所處半導體行業(yè)的技術門檻較高,發(fā)展初期必須保持高額的研發(fā)投入才能夠持續(xù)推出新產(chǎn)品、實現(xiàn)商業(yè)化。在產(chǎn)品研發(fā)和導入的初期,公司收入規(guī)模較小,未能覆蓋高額的研發(fā)投入,持續(xù)存在虧損的局面。隨著公司收入規(guī)模的提升,公司各項經(jīng)營支出占公司營業(yè)收入的比例將進一步降低,公司盈利狀況將得以改善,預計未來公司虧損狀況將逐步縮窄并實現(xiàn)盈利。

與此同時,華瀾微還解釋稱,2022年下半年以來存儲行業(yè)下行周期較為明顯,且隨著閃存市場價格下降,導致公司存儲模組銷售價格亦有所下降,對公司存儲模組收入造成一定影響。2022年,公司存儲模組總體收入較上年度略有下滑,截至2023 年一季度,存儲行業(yè)仍舊處于下行周期。

部分研發(fā)外包、專利外購,技術獨立性存疑

除了持續(xù)經(jīng)營能力需符合科創(chuàng)板要求外,對于沖刺科創(chuàng)板上市的IPO企業(yè)來說,技術實力更是至關重要。在第一輪問詢函中,上交所對華瀾微自身技術實力進行多方面的詢問,包括“發(fā)行人是否存在外部技術依賴,是否具有獨立研發(fā)及自主創(chuàng)新能力”“是否符合科創(chuàng)屬性相關標準”等。

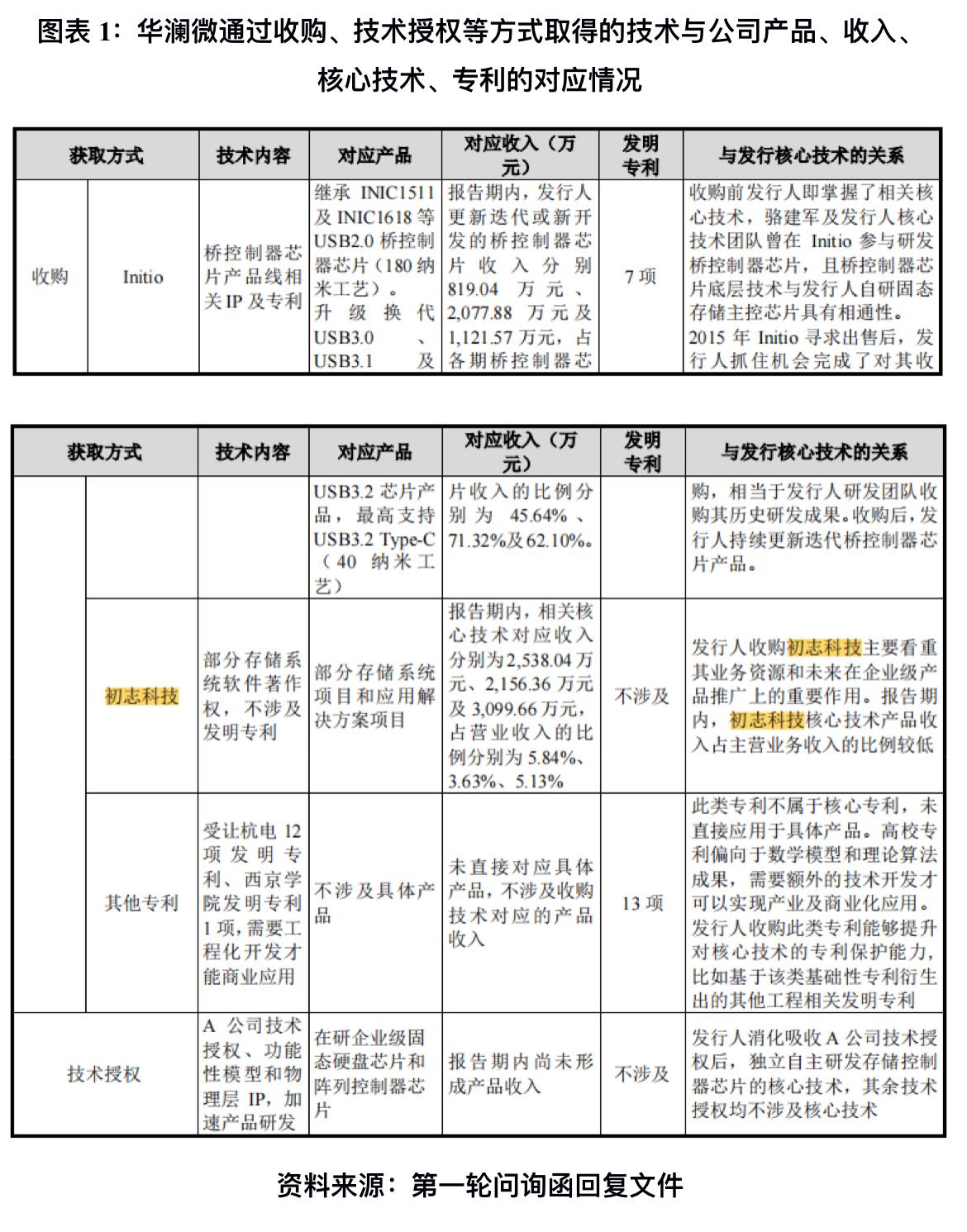

公司發(fā)展史顯示,華瀾微曾多次通過收購公司及資產(chǎn)的方式獲取技術,收購的公司包括北京初志科技有限公司(下稱“初志科技”)、華瀾微電子(香港)有限公司(下稱“Initio”)、華瀾微電子(北京)有限公司(下稱“北海華瀾微”)、Sage Microelectronics Corp(下稱“美國華瀾微”)等。

其中,初志科技由華瀾微在2019年12月以1.17億元收購其100%的股權,初志科技主要從事數(shù)據(jù)存儲、行業(yè)應用等軟件和系統(tǒng)集成業(yè)務。第一輪問詢函中,華瀾微坦言,其存儲系統(tǒng)及應用核心技術主要來源于被收購的初志科技。

此外,根據(jù)第一輪問詢函回復文件,2015年,華瀾微通過收購Initio所持有的橋接控制器芯片相關資產(chǎn)獲取了橋控制器芯片產(chǎn)品線相關IP及專利,由此獲得7項發(fā)明專利、4項IP。

除了通過收購資產(chǎn)豐富自己的專利及IP,華瀾微還受讓了13項發(fā)明專利,包括受讓杭州電子科技大學12項發(fā)明專利、西京學院發(fā)明專利1項。其中的8項發(fā)明專利涉及華瀾微存儲控制器芯片核心技術。

為了擴充自己的核心技術,華瀾微還和A公司達成合作,A公司向其轉讓了閃存核心控制器技術IP,該技術為企業(yè)級固態(tài)硬盤主控芯片及陣列控制器芯片技術,涉及華瀾微核心技術。

此外,根據(jù)第一輪問詢函,截至2023年6月30日,華瀾微核心技術對應的發(fā)明專利中,15項發(fā)明專利為外購取得,50項發(fā)明專利為自研取得,外購發(fā)明專利占比達23.08%。

2020年至2023年上半年,華瀾微的研發(fā)費用占營業(yè)收入的比重分別為16.20%、24.24%、18.28%、13.62%,主要為職工薪酬、無形資產(chǎn)攤銷、投片費、委外研發(fā)及咨詢費等。值得注意的是,其中的委外研發(fā)及咨詢費占比較高。

同期,華瀾微委外研發(fā)及咨詢費占研發(fā)費用的比重分別為29.55%、19.13%、11.35%、5.6%,占比一度接近三成。而華瀾微所列示的4家同行業(yè)可比公司中,僅國科微(300672.SZ)的研發(fā)費用包含了委外開發(fā)費,該公司同期委外開發(fā)費占比分別為8.6%、3.6%、1.5%、4.35%,明顯低于華瀾微。

對此,深交所要求華瀾微區(qū)分主要環(huán)節(jié)列示公司委外研發(fā)的具體內(nèi)容及受托研發(fā)對象,是否存在將核心環(huán)節(jié)或主要研發(fā)活動外包的情形,是否存在對部分受托研發(fā)單位的依賴。

華瀾微解釋稱,芯片設計過程較為復雜,公司在研發(fā)人員有限的情況下,主要聚焦于芯片核心環(huán)節(jié)的設計,并基于行業(yè)慣例以及成本效率考慮,將部分物理層IP 工藝移植、芯片驅動程序兼容性開發(fā)、算法調(diào)優(yōu)、后端設計中的布局布線等非核心環(huán)節(jié)委托納能微等外部機構進行研發(fā)。

不符合科創(chuàng)屬性評價標準二中兩項要求

科創(chuàng)板對IPO企業(yè)的科創(chuàng)屬性考量設立了詳細標準。

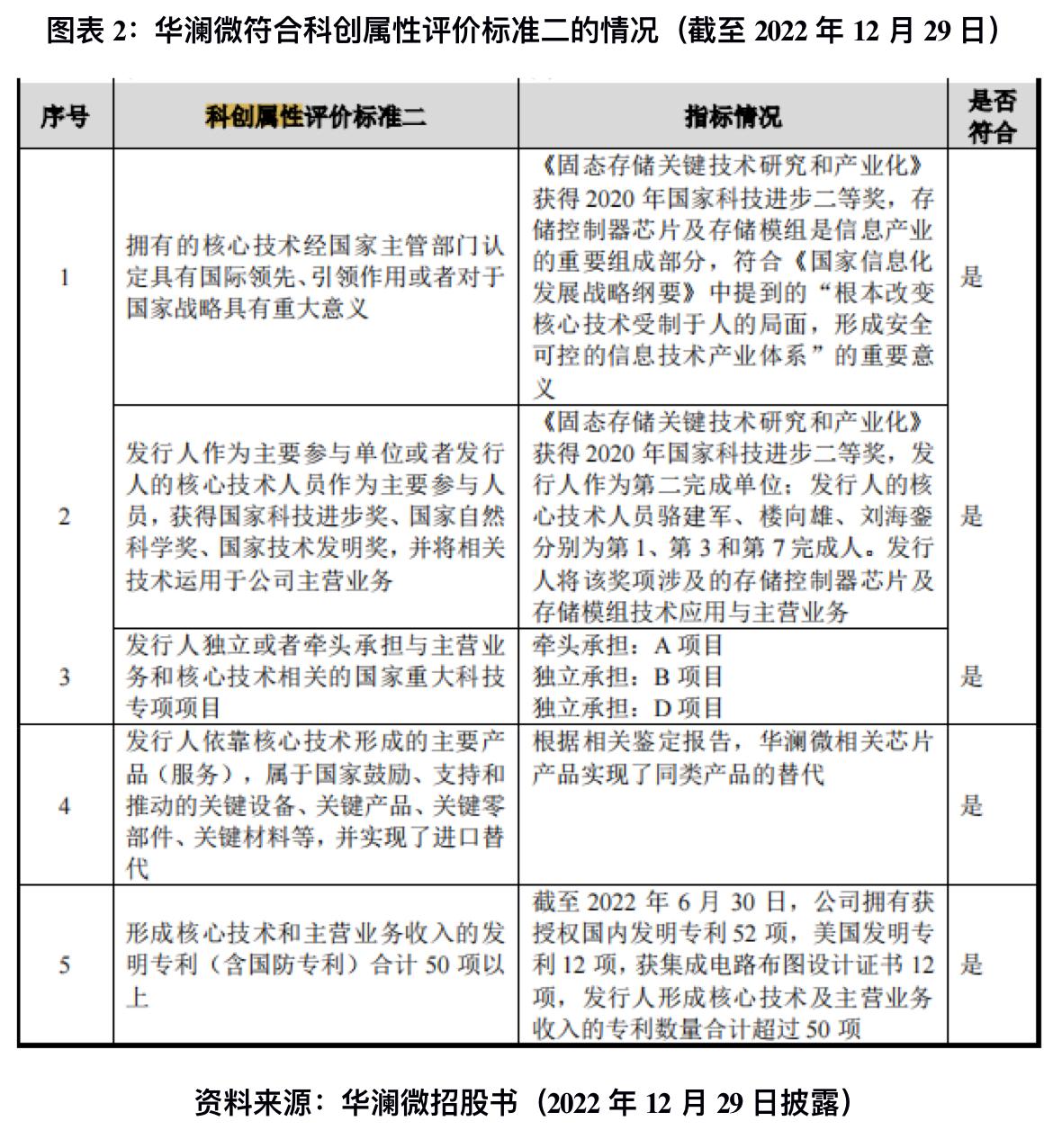

時代商學院發(fā)現(xiàn),華瀾微2022年12月29日披露的招股書中,其明確表示自己符合《科創(chuàng)板企業(yè)發(fā)行上市申報及推薦暫行規(guī)定》(以下簡稱《暫行規(guī)定》)科創(chuàng)屬性評價標準二,且其中的五項要求全部符合。

然而,就在華瀾微披露該版招股書次日,2022年12月30日,上交所對《暫行規(guī)定》進行了修訂。

在第一輪問詢函中,上交所也要求華瀾微結合《科創(chuàng)板企業(yè)發(fā)行上市申報及推薦暫行規(guī)定(2022年12月修訂)》附件1中關于科創(chuàng)屬性相關指標二的要求,具體分析論證公司均符合五項指標的依據(jù)是否充分,如否,請修改有關信息披露內(nèi)容。

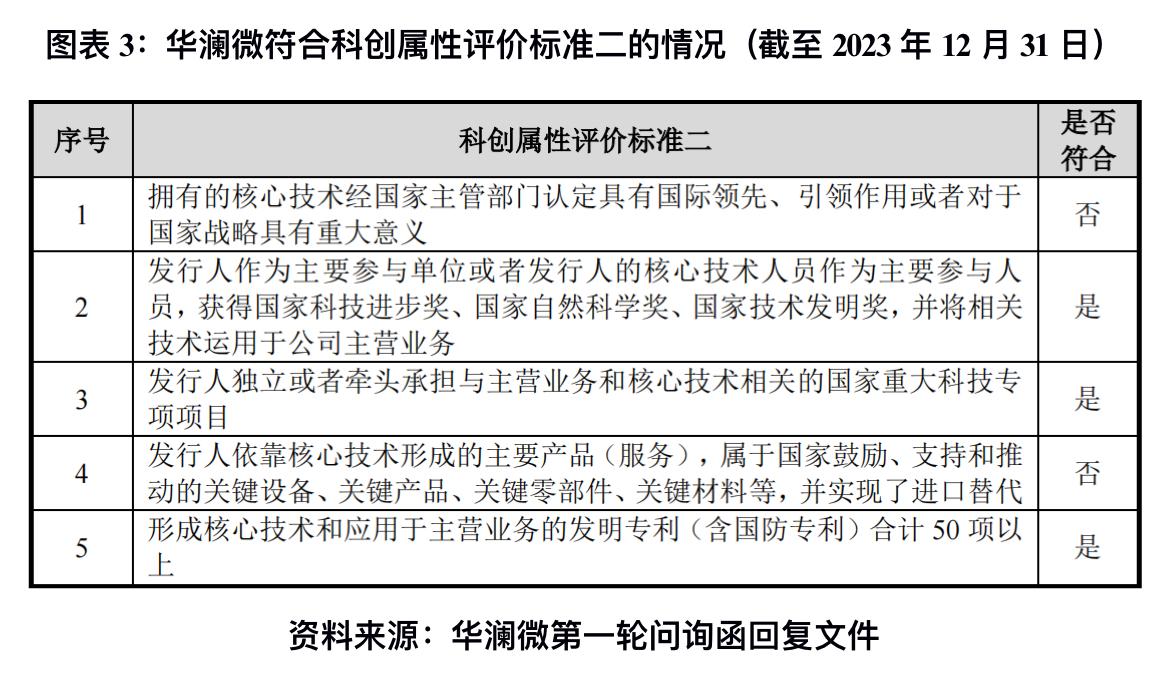

根據(jù)2023年12月31日華瀾微披露的第一輪問詢函,其已不符合科創(chuàng)屬性評價二中的第一項和第四項要求。

其中第一項要求發(fā)行人“擁有的核心技術經(jīng)國家主管部門認定具有國際領先、引領作用或者對于國家戰(zhàn)略具有重大意義”;第四項要求發(fā)行人“依靠核心技術形成的主要產(chǎn)品(服務),屬于國家鼓勵、支持和推動的關鍵設備、關鍵產(chǎn)品、關鍵零部件、關鍵材料等,并實現(xiàn)了進口替代”。

根據(jù)《暫行規(guī)定》,科創(chuàng)板要求IPO企業(yè)需符合科創(chuàng)屬性評價標準一,如不符合,則需要符合科創(chuàng)屬性評價標準二。其中,評價標準一與研發(fā)投入、研發(fā)人員、營業(yè)收入有關,而評價標準二與核心技術等有關。根據(jù)最新招股書,華瀾微符合科創(chuàng)屬性評價標準一。

值得注意的是,《暫行規(guī)定》第三條還提到“科創(chuàng)板優(yōu)先支持符合國家科技創(chuàng)新戰(zhàn)略、擁有關鍵核心技術等先進技術、科技創(chuàng)新能力突出、科技成果轉化能力突出、行業(yè)地位突出或者市場認可度高等的科技創(chuàng)新企業(yè)發(fā)行上市”。第九條則要求保薦機構“按照實質重于形式的原則,判斷IPO企業(yè)是否具有突出的科技創(chuàng)新能力”。

而華瀾微存在外購發(fā)明專利及委外研發(fā)的情形,其是否符合上述規(guī)定仍要打個問號。

【參考資料】

1.《上海證券交易所科創(chuàng)板企業(yè)發(fā)行上市申報及推薦暫行規(guī)定》.上交所

2.《關于杭州華瀾微電子股份有限公司首次公開發(fā)行股票并在科創(chuàng)板上市申請文件的第一輪審核問詢函的回復》.上交所

(全文3700字)

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車