汽車新供應鏈企業(yè)發(fā)展研究院2023-05-16 17:57

![]()

文/新供應鏈值得信賴企業(yè)研究課題組

華安鑫創(chuàng)控股(北京)股份有限公司(以下簡稱“華安鑫創(chuàng)”)成立于2013年1月25日,2021年1月6日于深交所創(chuàng)業(yè)板上市,是一家汽車座艙電子綜合服務商,主營業(yè)務為汽車中控和液晶儀表等座艙電子產(chǎn)品的核心顯示器件定制選型、軟件系統(tǒng)開發(fā)及配套器件的銷售。作為一家新上市的企業(yè),華安鑫創(chuàng)不同于傳統(tǒng)意義的制造商、分銷商及軟件服務商,它能夠以一個窗口對外提供包括軟、硬件定制開發(fā)及產(chǎn)品銷售的一攬子解決方案,以達到有效整合軟件和硬件、通用和定制等不同的業(yè)務資源及商業(yè)機會的目的。

作為一家深耕智能座艙領域的企業(yè),華安鑫創(chuàng)的產(chǎn)品和服務具體包括車用顯示及觸摸屏的定制開發(fā),全液晶儀表系統(tǒng)開發(fā)、涵蓋高級駕駛輔助(ADAS)技術(shù)的集成化座艙顯示系統(tǒng)開發(fā)、現(xiàn)實增強抬頭顯示(AR-HUD)、人機交互(HMI)設計、用戶交互界面(UI/UE)設計等多種符合智能座艙電子發(fā)展方向的軟、硬件產(chǎn)品和解決方案,在產(chǎn)品方面具備行業(yè)領先優(yōu)勢。自公司成立以來,憑借自身積累的研發(fā)實力、豐富的項目案例和優(yōu)質(zhì)的產(chǎn)品及服務質(zhì)量,華安鑫創(chuàng)的產(chǎn)品及服務逐步被廣泛應用于國內(nèi)外各類車型,直接或間接服務車廠超過50家,服務車型超過200個。公司合作的客戶既包括傳統(tǒng)車廠客戶又包括新能源車客戶,為了滿足不同客戶的需求,公司主體廠房持續(xù)擴大簡單模組、智能模組及屏顯系統(tǒng)產(chǎn)線,智能駕艙域控制器產(chǎn)品及以此為延伸的高級輔助駕駛系統(tǒng)、智能網(wǎng)聯(lián)終端等產(chǎn)品的制造產(chǎn)線,工廠產(chǎn)線的規(guī)劃能夠滿足當前及未來公司項目的生產(chǎn)。2022年,華安鑫創(chuàng)公告與天馬微電子股份有限公司擬共同出資設立合資公司,名稱為江蘇天華汽車電子科技有限公司。合資公司將基于中國自主品牌新能源汽車的全球市場,建立獨立的研發(fā)測試或委托生產(chǎn)、銷售團隊,為下游車廠客戶直接交付智能座艙相關(guān)產(chǎn)品及服務。借助合資公司的效應,華安鑫創(chuàng)將致力于在智能座艙領域成為更加專業(yè)、更具競爭力的企業(yè)。

一、發(fā)展環(huán)境分析

1.正逢智能座艙升級,車載大屏加速發(fā)展時機

自20世紀20年代開始發(fā)展至今,汽車座艙已走過完全機械化階段、電氣化初級階段、電氣化成熟階段和智能化初級階段四個大的產(chǎn)業(yè)階段,且仍在不停的向前發(fā)展。2010年以來,汽車座艙進入智能化階段,F(xiàn)OTA技術(shù)的出現(xiàn)為車端軟件的線上升級提供了渠道,并向座艙硬件的性能提出了更高的要求。大屏化、多屏化、集成化成為了汽車座艙的主旋律,屏幕也成為了智能座艙布局的核心。在整個智能座艙組件當中,無論是液晶儀表、中控屏或是車內(nèi)交互的其他部分,車載屏幕一直都是相對重要的核心零部件。從市場規(guī)模來看,2020年中控屏在智能座艙整體市場規(guī)模中的占比約為50%,占智能座艙中的主要份額。隨著汽車座艙的多屏化、大屏化演進以及顯示技術(shù)的升級,屏幕價值量占比將持續(xù)提升,在高價值量以及市場規(guī)模提升的大背景下,車載屏賽道未來將有持續(xù)爆發(fā)的可能。

隨著電子化、新能源化、輕量化成為智能汽車行業(yè)的發(fā)展新趨勢,智能駕駛系統(tǒng)、新能源管理系統(tǒng)等電子模塊正成為智能汽車的心臟,由此催生了車載觸控顯示面板市場需求的增加。根據(jù)HIS數(shù)據(jù),車載顯示屏的配備數(shù)量將不斷增加,到2030年,配備3塊屏幕及以上的汽車數(shù)量將達到20%左右,觸摸屏在汽車領域應用需求將大幅上升。Omdia數(shù)據(jù)顯示,2020年全球汽車顯示屏出貨量達1.27億,其中大多數(shù)為中控顯示屏,出貨7380萬片;電子儀表盤占比第二,出貨4680萬片。除了這兩大類,還有電子后視鏡、HUD抬頭顯示以及后排娛樂用顯示屏。Omdia預計車用顯示屏市場將保持平均每年6.5%的增長率,2030年出貨量將達到2.38億片。不同用途的車載屏有不同的性能需求,隨著智能座艙的不斷發(fā)展,對不同功能的車載屏的需求也將持續(xù)迭代,價值量最高的車載屏幕行業(yè)格局也在不斷改變。各類屏幕在車中應用的不斷增多和顯示技術(shù)的升級帶動了車載屏幕行業(yè)快速發(fā)展,車載屏幕細分賽道未來可期。

2.形成了匯聚各方優(yōu)勢的資源整合能力

華安鑫創(chuàng)作為汽車座艙電子器件的綜合服務商,在汽車座艙電子細分領域能夠同時提供軟、硬件的整體開發(fā)服務。公司業(yè)務所涵蓋的屏幕定制、軟件開發(fā)和交互界面設計,分別對應座艙電子整機產(chǎn)品的成本核心、功能核心和顏值核心。在近年來汽車市場整體波動的大環(huán)境下,公司有效整合技術(shù)研發(fā)及客戶資源優(yōu)勢,更多地介入前端開發(fā)環(huán)節(jié)、參與產(chǎn)品整體方案的制訂,不斷拓展新客戶、新項目,在為下游設計開發(fā)滿足消費者多元化需求、款式新穎、性能領先的屏幕產(chǎn)品的同時,也能夠為下游提供更適合市場營銷策略的產(chǎn)品,切實滿足下游的降本需求。華安鑫創(chuàng)優(yōu)秀的資源整合能力為上下游企業(yè)打開了提供一攬子解決方案的窗口,在此過程中,公司積累了豐富的成功案例,并與上、下游企業(yè)建立了深厚的合作與信任關(guān)系,進一步穩(wěn)固了自身在產(chǎn)業(yè)鏈中的地位。

——企業(yè)家的作用。華安鑫創(chuàng)董事長兼總經(jīng)理何攀自2013年創(chuàng)立華安鑫創(chuàng)之時起便主導了企業(yè)的經(jīng)營管理、發(fā)展規(guī)劃等戰(zhàn)略性工作。在創(chuàng)立華安鑫創(chuàng)之前,董事長何攀曾于2004年至2012年期間擔任上海雅創(chuàng)電子零件有限公司銷售經(jīng)理及北京地區(qū)總經(jīng)理、汽車事業(yè)部負責人。在上海雅創(chuàng)的工作經(jīng)歷為華安鑫創(chuàng)持續(xù)穩(wěn)定的客戶資源打下了堅實的基礎,而雅創(chuàng)電子現(xiàn)如今也作為華安鑫創(chuàng)的部件主要供應商,為華安鑫創(chuàng)的部件供應提供了穩(wěn)定的保證。——逐漸完善的技術(shù)研發(fā)體系。公司自成立以來一直深耕于汽車中控和液晶儀表等座艙電子領域,始終從事座艙電子軟、硬件產(chǎn)品的研發(fā)和定制,是國內(nèi)較早從事全液晶儀表系統(tǒng)開發(fā)的企業(yè)。公司能夠憑借自身的技術(shù)儲備、行業(yè)經(jīng)驗以及對上游器件產(chǎn)品工藝性能的了解,提供先進、成熟的綜合研發(fā)定制服務。公司在經(jīng)營過程中,逐漸建立了完善的技術(shù)研發(fā)體系,取得了相匹配的技術(shù)儲備和知識產(chǎn)權(quán)以支撐業(yè)務發(fā)展,公司研發(fā)人員可以熟練使用 QNX、Linux等主流開發(fā)平臺,以滿足下游需求。公司共取得了12項發(fā)明專利、32項實用新型專利、3項外觀設計專利,109項軟件著作權(quán)。基于當前的技術(shù)儲備,公司能夠參與到概念和新品車型的前沿開發(fā),研發(fā)成果已經(jīng)應用于下游的主流車型。

——持續(xù)穩(wěn)定的客戶資源。公司位于汽車制造產(chǎn)業(yè)鏈中游,產(chǎn)業(yè)鏈上游主要為顯示器件生產(chǎn)商,下游為系統(tǒng)集成商、整車設計公司及整車廠。公司與下游行業(yè)中主要的市場參與者之間建立了良好的合作關(guān)系。公司主要客戶華陽集團、億咖通、延鋒偉世通、航盛電子等均為國內(nèi)主流的系統(tǒng)集成商,源自于比亞迪、小鵬汽車的訂單也開始放量。公司通過下游客戶間接服務了國內(nèi)大部分整車廠,包括吉利汽車、長城汽車、上汽集團、比亞迪、小鵬汽車、長安福特、奇瑞汽車、東風日產(chǎn)等,同時也與威馬汽車、第一汽車、長安福特、東風柳汽、江鈴汽車等整車廠開展直接業(yè)務合作,在鞏固與系統(tǒng)集成商間業(yè)務的基礎上進一步開拓更前端、更全面的商業(yè)機會。公司同上下游長期穩(wěn)定的合作關(guān)系對于公司持續(xù)經(jīng)營發(fā)展具有重要意義,公司產(chǎn)品已經(jīng)嵌入到自主品牌車廠的主要車型中,持續(xù)穩(wěn)定的下游需求可以保證業(yè)務來源,而通過在下游渠道中占據(jù)了主要市場份額,也可以確保公司能夠在整合下游需求后向上游制造商爭取更多資源;同時,與上游制造商的廣泛合作也確保了公司產(chǎn)品方案的落地并能夠提供給下游更全面、更具性價比的選擇,從而進一步增加業(yè)務合作機會,提升市場占有率,確立行業(yè)地位。

——區(qū)位優(yōu)勢。我國汽車產(chǎn)業(yè)分布以東南沿海為主,東三省、西安、重慶等地區(qū)為輔,而系統(tǒng)集成商一般分布區(qū)域與整車廠相近。公司在北京、上海、深圳、桂林、南京、重慶、惠州設立了總部、分支機構(gòu)及常駐團隊,基本覆蓋下游客戶的所在區(qū)域,經(jīng)營布局具備區(qū)位優(yōu)勢。公司一線業(yè)務人員始終倡導以客戶為核心、“一直在路上”的理念,不斷嘗試與潛在客戶的業(yè)務對接,同時定期回訪現(xiàn)有客戶合作伙伴,鞏固與客戶的合作關(guān)系,做到商業(yè)機會及時發(fā)覺,客戶需求及時響應,客戶疑問及時反饋。

3.可能面臨的風險

——發(fā)展高度依賴國產(chǎn)汽車的風險。公司業(yè)務主要圍繞汽車中控及液晶儀表等座艙電子產(chǎn)品所展開,因此,公司的經(jīng)營和發(fā)展高度依賴于我國的汽車產(chǎn)業(yè),尤其是國內(nèi)自主品牌汽車產(chǎn)業(yè)的整體發(fā)展。根據(jù)中國汽車工業(yè)協(xié)會的數(shù)據(jù),2021年我國乘用車產(chǎn)銷分別達到了2,140.8萬輛和2,148.2萬輛,相比疫情防控形勢最為嚴峻的2020年分別增長7.1%和 6.5%,結(jié)束了2018年以來連續(xù)三年的下降局面。公司實現(xiàn)的營業(yè)收入主要還是來自于國產(chǎn)自主品 牌車項目,考慮到汽車產(chǎn)業(yè)受到政策、市場環(huán)境周期性影響較大,若汽車產(chǎn)業(yè)景氣度出現(xiàn)下降導致相應汽車銷量呈現(xiàn)低迷,將對公司的經(jīng)營業(yè)績帶來重大不利影響。

——持續(xù)研發(fā)與創(chuàng)新能力不足的風險。汽車座艙電子作為人機交互的主要媒介,一直備受整車廠的重視。為了緊跟下游整車廠新車上市進度,滿足新車不斷提升的科技含量和個性化需求,公司需要保持研發(fā)及創(chuàng)新的能力,不斷研發(fā)可落地量產(chǎn)的新技術(shù)、新產(chǎn)品。但是,由于計算機信息技術(shù)、網(wǎng)絡通訊技術(shù)及集成電路行業(yè)技術(shù)的發(fā)展速度較快,同時伴隨著核心器件生產(chǎn)工藝、軟件系統(tǒng)編制工具、互聯(lián)網(wǎng)數(shù)據(jù)服務平臺以及各類型應用軟件等的升級換代,公司必須全面了解業(yè)內(nèi)技術(shù)發(fā)展的最新趨勢,并掌握對應的設計和開發(fā)能力,才能更好地滿足客戶不斷變化的需求。若公司未來不能持續(xù)保持技術(shù)創(chuàng)新,不能引領甚至不能及時跟上行業(yè)技術(shù)更新?lián)Q代的速度,或無法及時將新概念、新技術(shù)成熟地運用到下游需要的產(chǎn)品之中,將很大程度上削弱公司的市場競爭力。

——行業(yè)競爭的風險。汽車座艙電子的技術(shù)革新較快,產(chǎn)品的更新?lián)Q代較為頻繁,若公司不能正確把握市場動態(tài)和行業(yè)發(fā)展趨勢,無法在產(chǎn)品研發(fā)和市場拓展等方面進一步鞏固優(yōu)勢地位,則會面臨行業(yè)競爭導致的經(jīng)營業(yè)績下滑、客戶數(shù)量減少以及市場占有率下降等風險。此外,汽車座艙電子細分行業(yè)景氣度較好會使得新進入的競爭者不斷增加,同時下游企業(yè)也會逐步掌握相關(guān)產(chǎn)品的設計開發(fā)能力。長期來看,隨著汽車座艙電子細分市場逐步擴大,裝機數(shù)量增加,市場競爭不斷加劇,公司相關(guān)項目利潤率存在持續(xù)下滑的風險。另外,公司新產(chǎn)線在建設期間,可能存在建設進度不達預期、產(chǎn)能爬坡不及時從而不能及時滿足市場需求的風險,部分產(chǎn)線為公司首次自建生產(chǎn),可能存在由于經(jīng)驗不足造成產(chǎn)品質(zhì)量不穩(wěn)定等問題,從而對公司經(jīng)營帶來不利影響。

——客戶集中度較高的風險。2021年,公司來自前五大客戶的營業(yè)收入占總營業(yè)收入的比重為59.08%,客戶集中度整體較高。公司客戶以國內(nèi)各汽車座艙電子系統(tǒng)集成商為主,產(chǎn)品和服務最終應用于國內(nèi)各知名汽車制造商量產(chǎn)的不同車型,服務的具體車型項目相對分散,但市場熱銷車型往往集中在少數(shù)車廠,部分項目車型的熱銷會使公司的收入來源也趨于集中。如果未來公司主要客戶的經(jīng)營情況和資信狀況發(fā)生不利變化,使得公司來源于主要客戶的業(yè)務量發(fā)生重大波動,也會對公司的業(yè)績造成不利影響。

——供應商集中度較高的風險。2021年,公司向前五大供應商采購額占年度采購總金額的比例為90.16%,其中,對第一大供應商采購占比為69.91%,采購集中度較高。報告期內(nèi),公司向深天馬、瀚宇彩晶等廠商采購液晶屏,向新輝開等廠商采購觸摸屏,均為汽車座艙顯示的核心器件。如果未來主要供應商在產(chǎn)能供給或產(chǎn)品質(zhì)量等方面不能滿足公司的業(yè)務需求,抑或抬高產(chǎn)品銷售價格,則將對公司生產(chǎn)經(jīng)營造成不利影響。

4.自身存在的不足

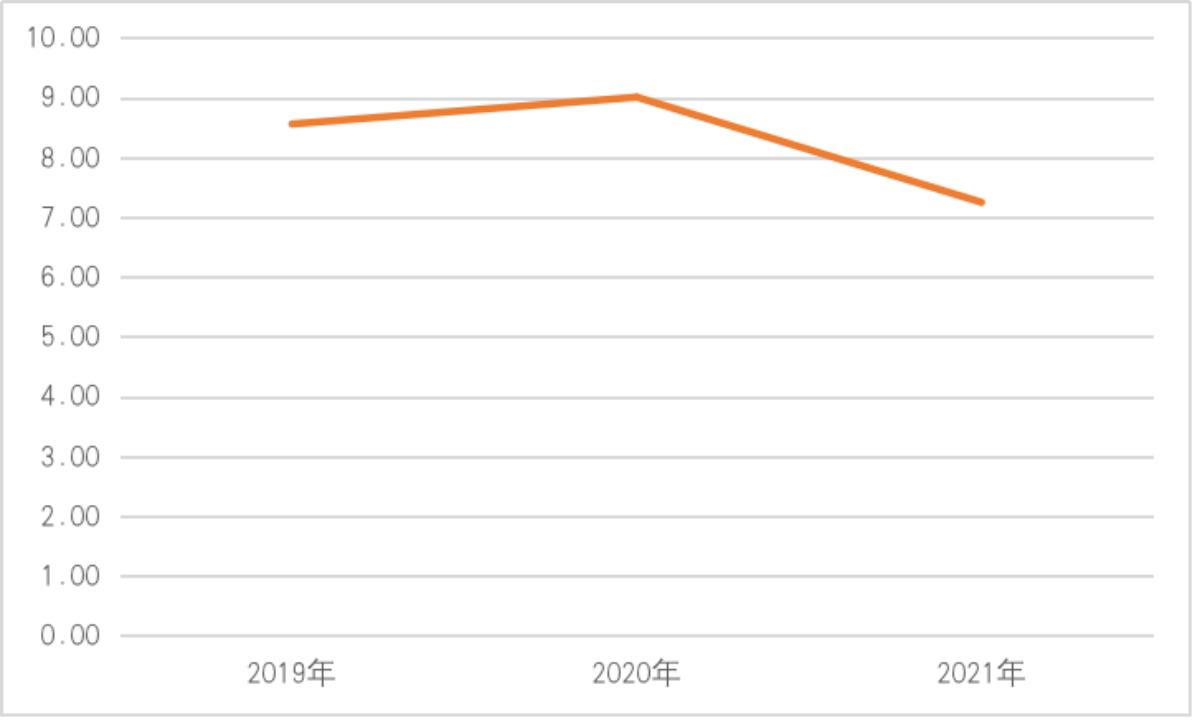

——營業(yè)收入額增長遇阻。2019年-2021年,華安鑫創(chuàng)的營業(yè)收入分別為8.56億元、9.01億元、7.25億元,2021年營業(yè)收入較2020年減少了19.53%。主要原因是供貨量產(chǎn)車型銷量不及預期,而新接項目訂單推遲放量,同時下半年受原材料價格上漲導致缺貨的影響,出貨量減少。由此可見,公司營收情況受下游整車制造商銷量連帶作用較大,華安鑫創(chuàng)應擴展主要客戶范圍,降低大客戶營收比重,以預防營業(yè)收入波動幅度較大的問題。

——毛利率高的產(chǎn)品相應利潤占比卻低。2021年,華安鑫創(chuàng)占營業(yè)收入10%以上的產(chǎn)品分別為核心器件定制、通用器件分銷、軟件系統(tǒng)開發(fā),它們的營業(yè)收入占比分別為66.97%、28.81%、4.22%。然而,核心器件定制、通用器件分銷、軟件系統(tǒng)開發(fā)產(chǎn)品的毛利率分別為10.36%、10.57%、71.57%,將上述產(chǎn)品的毛利率排名與收入占比排名相比較發(fā)現(xiàn),毛利率排名第一的產(chǎn)品占營業(yè)收入的比例最少,毛利率排名最后的產(chǎn)品占營業(yè)收入的比例最大。說明華安鑫創(chuàng)在主營產(chǎn)品的降本增效工作效果不佳,同時也沒有讓高毛利率產(chǎn)品很好發(fā)揮提升企業(yè)利潤水平的作用。

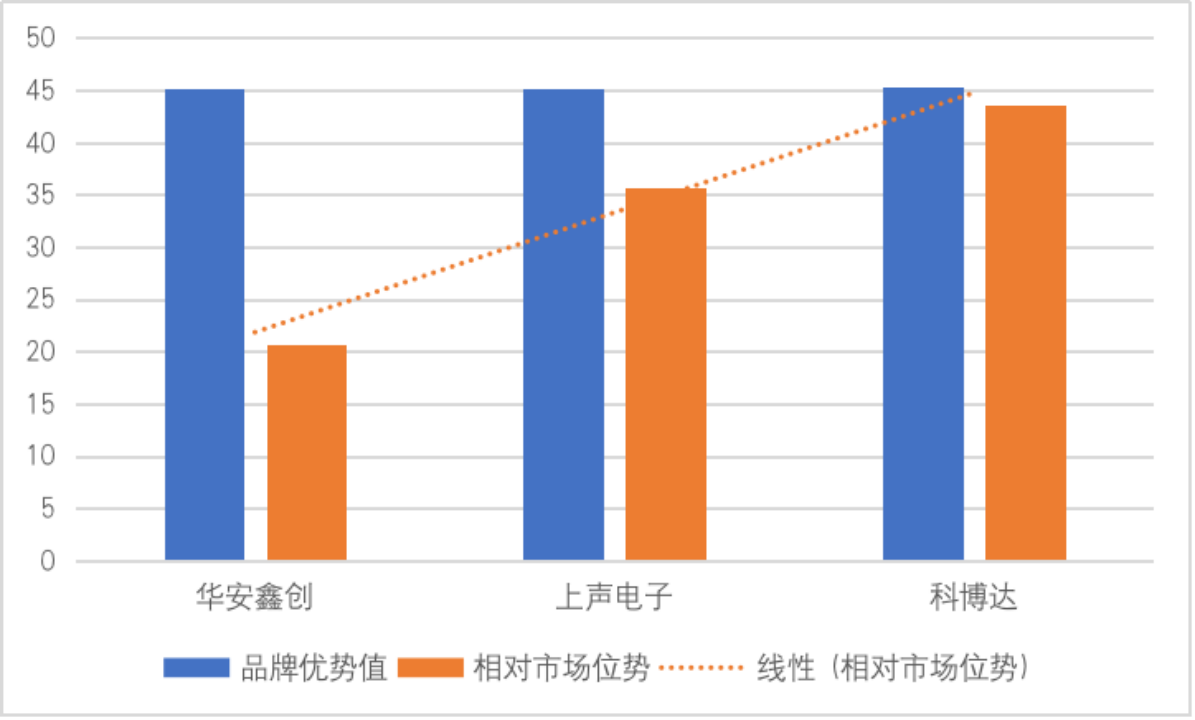

——品牌價值不突出。2021年,智能座艙賽道企業(yè)華安鑫創(chuàng)、上聲電子、科博達的品牌優(yōu)勢值評分及市場相對位勢評分分別為45.10、45.11、45.38,20.69、35.65、43.59。總體來看華安鑫創(chuàng)品牌優(yōu)勢值及市場位勢都處于賽道末尾。尤其是華安鑫創(chuàng)的市場相對位勢,與上聲電子、科博達有著明顯的差距,說明企業(yè)亟須采取措施提高主營業(yè)務收入及利潤。

——需提高對研發(fā)強度的關(guān)注程度。2021年華安鑫創(chuàng)、上聲電子及科博達的研發(fā)投入分別為2157.77萬元、6139.66萬元、30401.58萬元,研發(fā)強度分別為2.98%、6.76%、10.83%。由此可見,華安鑫創(chuàng)在智能座艙賽道的研發(fā)投入及強度是最低的,亟需提高對研發(fā)的重視程度。

——運營能力有待提高。從財務角度看,企業(yè)營運能力及發(fā)展能力不強。2021年,華安鑫創(chuàng)、上聲電子及科博達的營運能力評分分別為15.50、22.92、16.01,發(fā)展能力評分為6.87、16.31、11.15。由上述數(shù)據(jù)可看出華安鑫創(chuàng)的營運能力評分及發(fā)展能力評分都位于賽道末尾,說明華安鑫創(chuàng)亟須提高存貨周轉(zhuǎn)率及總資產(chǎn)周轉(zhuǎn)率,加速企業(yè)資產(chǎn)流通,為企業(yè)創(chuàng)造更大擴展空間。

二、“值得信賴”維度評價

1.企業(yè)規(guī)模發(fā)展不穩(wěn)定

企業(yè)于2021年1月6日于創(chuàng)業(yè)板上市,上市時間較短,且正逢疫情及“缺芯”外部環(huán)境影響時期,規(guī)模化發(fā)展呈不穩(wěn)定狀態(tài)。

——總資產(chǎn)規(guī)模增長受阻。如圖1所示,2019-2021年,華安鑫創(chuàng)總資產(chǎn)規(guī)模分別為6.46億元、14.76億元、13.2億元。2020年較2019年增長了128.48%,但2021年較2020年總資產(chǎn)規(guī)模卻下降了10.57%,主要系本公司營業(yè)收入減少所致。

圖1 華安鑫創(chuàng)2019-2021年總資產(chǎn)(億元)

——營業(yè)收入增長不穩(wěn)定。如圖2所示,2019-2021年華安鑫創(chuàng)營業(yè)收入額分別為8.56億元、9.01億元、7.25億元。2020年較2019年上升了5.26%,2021年較2020年卻下降了19.53%,主要系供貨量產(chǎn)車型銷量不及預期,而新接項目訂單推遲放量,同時下半年受原材料價格上漲導致缺貨的影響,出貨量減少所致。

圖2 華安鑫創(chuàng)2019-2021年營業(yè)收入(億元)

——員工人數(shù)呈波動變化。如圖3,2019-2021年,華安鑫創(chuàng)員工總?cè)藬?shù)分別為201人、157人及170人。2020年較2019年減少了21.89%,2021年較2020年員工人數(shù)又增加了8.28%,可見華安鑫創(chuàng)員工規(guī)模不穩(wěn)定。

圖3 華安鑫創(chuàng)2019-2021年員工總?cè)藬?shù)(人)

2021年,華安鑫創(chuàng)、上聲電子、科博達的市值分別為42.25億元、89.39億元、321.28億元。雖然同上聲電子一樣于2021年上市,但華安鑫創(chuàng)市值明顯低于上聲電子,位于賽道末尾,說明華安鑫創(chuàng)需要采取措施加大企業(yè)規(guī)模,提升市場價值。

2.品牌價值不高

——品牌優(yōu)勢值處于賽道末尾。2021年,智能座艙賽道企業(yè)華安鑫創(chuàng)、上聲電子、科博達的品牌優(yōu)勢值評分分別為45.10、45.11、45.38。雖然賽道內(nèi)三家企業(yè)品牌優(yōu)勢值差距很小,但華安鑫創(chuàng)仍遜色于另兩家企業(yè),說明華安鑫創(chuàng)須提高盈利水平,在提升企業(yè)品牌優(yōu)勢值上更加努力。

——市場位勢不高。2021年,華安鑫創(chuàng)、上聲電子、科博達的相對市場優(yōu)勢值分別為20.69、35.65、43.59。華安鑫創(chuàng)與其它兩家企業(yè)相對市場位勢值差距較大,說明2021年華安鑫創(chuàng)主營業(yè)務收入在同行中處于較低的水平,疫情及下游企業(yè)量產(chǎn)車型銷量降低對華安鑫創(chuàng)市場位勢產(chǎn)生了較大影響。

圖4 “智能座艙”賽道企業(yè)品牌優(yōu)勢值及相對市場位勢(100分制)

3.研發(fā)強度較低

表1呈現(xiàn)了2021年智能座艙賽道三家企業(yè)的研發(fā)強度及專利數(shù)。由表可知,華安鑫創(chuàng)的研發(fā)強度為2.98%,位于賽道末尾。2019-2021年華安鑫創(chuàng)研發(fā)投入分別為975.51萬元、1654.63萬元、2157.77萬元,平均增長率為50.01%,而2021年上聲電子及科博達的研發(fā)投入為6139.66萬元、30401.58萬元,說明雖然華安鑫創(chuàng)研發(fā)費用在持續(xù)上升,但總體研發(fā)投入仍明顯落后于同賽道其它企業(yè)。2021年,華安鑫創(chuàng)研發(fā)人員持有專利數(shù)為28件,位于賽道第二,說明研發(fā)效率表現(xiàn)較研發(fā)強度好。但賽道第一科博達的專利持有量為64件,華安鑫創(chuàng)與其有較大差距,企業(yè)研發(fā)效率仍需提高。

表1 “智能座艙”賽道企業(yè)研發(fā)強度及發(fā)明專利數(shù)

4.運營能力有待提高

——營運能力及發(fā)展能力不強。圖5反映了2021年智能座艙賽道三家企業(yè)償債能力、營運能力、盈利能力、發(fā)展能力的評分情況。在償債能力方面,華安鑫創(chuàng)評分高達100分,是整個中國汽車新供應鏈100家企業(yè)中償債能力最強的企業(yè),評分遠超同賽道的上聲電子及科博達。在營運能力方面,2021年華安鑫創(chuàng)評分為15.50,位于賽道末尾。因為量產(chǎn)車型銷量不及預期及出貨量減少的緣故,2021年企業(yè)總資產(chǎn)周轉(zhuǎn)率較低,從而營運能力評分不高。在盈利能力方面,2021年華安鑫創(chuàng)盈利能力評分為64.11,同樣處于賽道末尾,但智能座艙三家企業(yè)的盈利能力彼此之間差距不大,公司若能對主營產(chǎn)品降本增效并提高高毛利率產(chǎn)品的收入占比,盈利能力水平有望實現(xiàn)超越。在發(fā)展能力方面,2021年華安鑫創(chuàng)評分為6.87,明顯低于其它兩家企業(yè),說明公司總資產(chǎn)增長率不高,企業(yè)規(guī)模發(fā)展遇阻。

圖5 “智能座艙”賽道企業(yè)償債能力、營運能力、盈利能力和發(fā)展能力(100分制)

——公司治理體系比較完善。2021年華安鑫創(chuàng)的股權(quán)制衡度評分為99.81,上聲電子及科博達位于賽道首位,說明華安鑫創(chuàng)股權(quán)制衡度較高,避免了一股獨大的局面。2021年華安鑫創(chuàng)、上聲電子、科博達的獨立董事比例評分分別為80.00、80.00、53.33,說明華安鑫創(chuàng)董事會獨立性較強,公司監(jiān)督機制較完善。

——人才體系有待完善。2019-2021年,華安鑫創(chuàng)研發(fā)人員人數(shù)分別為660人、720人、844人。 2021年,華安鑫創(chuàng)、上聲電子、科博達研究人員中,碩士生及以上人數(shù)占比分別為7.45%、3.81%、16.35%,可見在同賽道三家企業(yè)中華安鑫創(chuàng)研發(fā)人員的學歷水平處于中間水平。

5.積極履行社會責任

公司積極履行企業(yè)應盡的社會義務,承擔社會責任。公司在不斷為股東創(chuàng)造價值的同時,也積極承擔對員工、客戶、供應商等其他利益相關(guān)者的責任。公司重視員工的未來職業(yè)發(fā)展規(guī)劃,通過多種方式為員工提供平等的發(fā)展機會,注重對員工的勞動保護和身心健康的保護。公司成立了華安鑫創(chuàng)男子籃球隊,豐富了員工的業(yè)余生活。球隊蟬聯(lián)第四、五屆UBA籃球比賽冠軍。公司還建立健全人力資源管理制度。對人員錄用、員工培訓、工資薪酬、福利保障等進行了詳細規(guī)定,建立了較為完善的績效考核體系,為員工提供了良好的勞動環(huán)境,實現(xiàn)員工與企業(yè)的共同成長。

分享

分享

京公網(wǎng)安備 11010802028547號