汽車商業(yè)評(píng)論2024-02-02 12:57

![]()

撰文 / 李舒同、左建蘭、黃震

編輯 / 孟 為

設(shè)計(jì) / 琚 佳

2023年的中國(guó)汽車市場(chǎng)以兩個(gè)精彩數(shù)字完美收官,一是產(chǎn)銷量雙雙突破3000萬(wàn)輛,再創(chuàng)新高;二是出口達(dá)到522萬(wàn)輛,同比增加57.4%,晉升世界第一大汽車出口國(guó)。其中新能源汽車出口同比增加67.1%,達(dá)到177.3萬(wàn)輛,占總出口量的約1/3。這個(gè)結(jié)構(gòu)性變化也反映出,中國(guó)汽車實(shí)現(xiàn)了從物美價(jià)廉以燃油車為主的產(chǎn)品出口,進(jìn)化到產(chǎn)業(yè)鏈上下游聯(lián)動(dòng)以新能源汽車為主的組團(tuán)出海。

聚焦東南亞市場(chǎng),2023年中國(guó)汽車出口量同比增加106%,尤其是泰國(guó)市場(chǎng)同比高達(dá)416.4%,而且出口到該地區(qū)的車型幾乎全部為新能源汽車。出海的先行者們?cè)跉v經(jīng)各種悲喜交加的探索之后,東南亞市場(chǎng)在全球版圖中脫穎而出,成為今后幾年中國(guó)汽車出海,尤其是新能源汽車揚(yáng)帆遠(yuǎn)航的重點(diǎn)區(qū)域。

東南亞市場(chǎng)對(duì)于中國(guó)車企來(lái)說(shuō),并不陌生。早在2004年,出海老兵奇瑞汽車就已經(jīng)開始和馬來(lái)西亞、泰國(guó)、越南還有印尼的本土汽車廠商進(jìn)行合作。2007年上汽集團(tuán)通過(guò)并購(gòu)南汽獲得名爵品牌,之后借助其品牌優(yōu)勢(shì)開拓東南亞市場(chǎng)并逐步站穩(wěn)腳跟。

在2022年之后,中國(guó)汽車在東南亞的探索和發(fā)展走向了新的階段。2022年9月,比亞迪宣布了在泰國(guó)羅勇府新建工廠,并且在2024年第一季度就會(huì)投入運(yùn)營(yíng)。

長(zhǎng)安汽車也將出海第一站選在了東南亞。2023年8月,長(zhǎng)安汽車宣布計(jì)劃在泰國(guó)建立一座新能源汽車生產(chǎn)基地,并以此輻射東南亞國(guó)家以及全球右舵市場(chǎng),新工廠總規(guī)模為20萬(wàn)輛/年,第一期預(yù)計(jì)在2025年一季度投產(chǎn)。2024年1月16日在重慶舉辦的長(zhǎng)安汽車全球伙伴大會(huì)上,長(zhǎng)安汽車董事長(zhǎng)朱華榮再次堅(jiān)定了面向全球的決心。2024年長(zhǎng)安汽車將在東南亞市場(chǎng)導(dǎo)入7款以上新能源產(chǎn)品,完成530個(gè)以上的渠道觸點(diǎn)建設(shè);在歐洲市場(chǎng),將相繼導(dǎo)入5款以上新能源產(chǎn)品;并加快進(jìn)入澳新、南非、以色列等空白市場(chǎng),預(yù)計(jì)出口量將達(dá)到50萬(wàn)輛以上。

除此之外,廣汽埃安也在2023年11月宣布將在泰國(guó)建廠,第一期年產(chǎn)規(guī)模5萬(wàn),預(yù)計(jì)2024年7月建成。哪吒汽車已經(jīng)在泰國(guó)和印尼建立了生產(chǎn)基地,其中泰國(guó)工廠已經(jīng)在2023年11月投產(chǎn)下線;在2024年1月,哪吒又宣布了在馬來(lái)西亞與合作伙伴建廠的消息,并計(jì)劃2025年投產(chǎn)。到目前為止、哪吒的三個(gè)海外工廠都設(shè)立在了東南亞。

在全球版圖中脫穎而出,東南亞市場(chǎng)一定有著其獨(dú)特的吸引力。我們研究認(rèn)為,除了距離中國(guó)市場(chǎng)較近,文化有許多共同點(diǎn)之外,東南亞市場(chǎng)的巨大發(fā)展?jié)摿Γ?dāng)?shù)卣畬?duì)電動(dòng)化轉(zhuǎn)型的扶持引導(dǎo)以及汽車市場(chǎng)依然保持的較高利潤(rùn)率,是許多中國(guó)車企選擇東南亞作為出海首站的關(guān)鍵要素。

東南亞地區(qū)作為全球最大的政治和經(jīng)濟(jì)區(qū)域之一,占全球GDP的7%,占全球人口的9%。根據(jù)IMF最新預(yù)測(cè),東南亞地區(qū)GDP增速將在2024年超越中國(guó)、美國(guó)、日本等世界主要經(jīng)濟(jì)體,成為拉動(dòng)全球經(jīng)濟(jì)增長(zhǎng)的新動(dòng)力。

數(shù)據(jù)來(lái)源:IMF,案頭調(diào)研

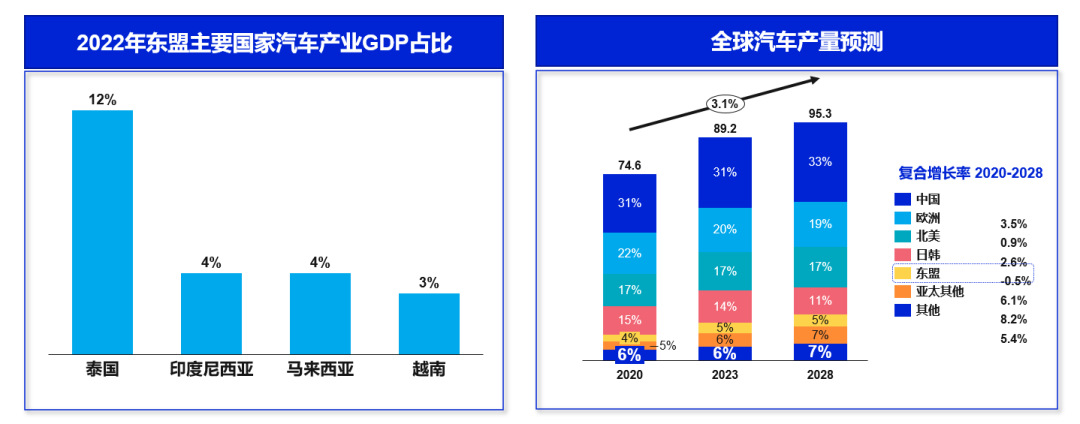

在東南亞快速發(fā)展的組成部分中,汽車產(chǎn)業(yè)是貢獻(xiàn)增長(zhǎng)并獲得動(dòng)力的主要行業(yè)之一。特別是泰國(guó)、印度尼西亞、馬來(lái)西亞和越南已將汽車產(chǎn)業(yè)置于經(jīng)濟(jì)發(fā)展的重要戰(zhàn)略地位,并有望成為東南亞汽車生產(chǎn)的領(lǐng)頭羊,其中泰國(guó)的汽車產(chǎn)業(yè)在2022年已經(jīng)貢獻(xiàn)了12%的GDP。

此外,東南亞主要國(guó)家目前的汽車保有量和每千人擁有汽車的數(shù)量均低于世界其他主要區(qū)域,例如泰國(guó)的每千人擁有汽車數(shù)量為265輛,印度尼西亞為100輛。結(jié)合東南亞快速發(fā)展的經(jīng)濟(jì)和汽車產(chǎn)業(yè),我們對(duì)于東南亞市場(chǎng)的后續(xù)發(fā)展?jié)摿σ步o予期待。

數(shù)據(jù)來(lái)源:World bank, S&P IHS,案頭調(diào)研

隨著全球雙碳目標(biāo)的設(shè)定,大環(huán)境驅(qū)動(dòng)電動(dòng)化戰(zhàn)略轉(zhuǎn)型,東南亞各國(guó)政府也制定了的電動(dòng)車發(fā)展目標(biāo)。泰國(guó)目標(biāo)到2030年將其電動(dòng)車產(chǎn)量提高到汽車總產(chǎn)量的30%,馬來(lái)西亞目標(biāo)在2030年將電動(dòng)車銷售占比提高到15%,2040年提高到38%,印度尼西亞目標(biāo)2030年電動(dòng)車銷售占到25%。為此,各國(guó)政府也實(shí)施了電動(dòng)車補(bǔ)貼計(jì)劃及稅收優(yōu)惠等措施,例如泰國(guó)已將純電動(dòng)車消費(fèi)稅率從8%降至2%,并根據(jù)電動(dòng)車類型和型號(hào)的不同提供7萬(wàn)至15萬(wàn)泰銖不等的補(bǔ)貼。可以預(yù)見(jiàn)未來(lái)5年內(nèi)將是東南亞新能源汽車銷售的井噴時(shí)期。

與中國(guó)汽車市場(chǎng)的價(jià)格戰(zhàn)情況不同,今時(shí)今日的東南亞似乎正處于中國(guó)10年前的階段,增速和利潤(rùn)雙高。我們選擇了15款代表車型,比較了它們?cè)谥袊?guó)和泰國(guó)的零售價(jià)格,發(fā)現(xiàn)這15款車型在泰國(guó)的銷售價(jià)格遠(yuǎn)高于中國(guó),尤其是傳統(tǒng)豪華車,奔馳、寶馬、奧迪的價(jià)格遠(yuǎn)超中國(guó)兩倍不止。自主車企長(zhǎng)城哈佛、長(zhǎng)安深藍(lán)、比亞迪OTTO3在當(dāng)?shù)氐膬r(jià)格也幾乎是中國(guó)市場(chǎng)的1.7-2倍左右。

數(shù)據(jù)來(lái)源:案頭調(diào)研

東南亞汽車市場(chǎng)目前由仍由日系車企占據(jù)市場(chǎng)領(lǐng)導(dǎo)地位,2023年日系車市場(chǎng)份額高達(dá)74%。但隨著中國(guó)車企紛紛入局,東南亞汽車市場(chǎng)的結(jié)構(gòu)正在發(fā)生變化,中國(guó)汽車品牌的市場(chǎng)份額從5年前不足1%,到2023年接近7%。而且在快速增長(zhǎng)的新能源汽車領(lǐng)域(2022年到2023年滲透率達(dá)成了翻番)中國(guó)品牌更是占據(jù)了超過(guò)70%的市場(chǎng)份額,遙遙領(lǐng)先于其他競(jìng)爭(zhēng)對(duì)手。

雖然東南亞市場(chǎng)從市場(chǎng)潛力和競(jìng)爭(zhēng)格局來(lái)講似乎都對(duì)中國(guó)車企利好,但是機(jī)遇也往往和風(fēng)險(xiǎn)并存,有些挑戰(zhàn)可能到了實(shí)際操作過(guò)程中才會(huì)突顯出來(lái)。根據(jù)我們的研究以及在東南亞市場(chǎng)發(fā)展的經(jīng)驗(yàn),我們認(rèn)為,中國(guó)車企可以提前識(shí)別以下風(fēng)險(xiǎn),做好應(yīng)對(duì)方案,從而謀定而后動(dòng)。

1)能源供應(yīng)及價(jià)格

根據(jù)我們的數(shù)據(jù)收集和比較分析,泰國(guó)平均工業(yè)電價(jià)為1.0元/度、印尼為0.54元/度、馬來(lái)西亞為0.97元/度、越南為0.56元/度和中國(guó)平均電價(jià)0.6元/度相比,并沒(méi)有太大的優(yōu)勢(shì)。而且,東南亞在能源方面并不能夠?qū)崿F(xiàn)“能源自由”,據(jù)統(tǒng)計(jì)80%以上的能源供應(yīng)都依靠傳統(tǒng)石化和天然氣能源,在能源價(jià)格方面受到國(guó)際政局和供應(yīng)鏈的影響。

2023年11月,因?yàn)槿剂蟽r(jià)格(FuelTariff)上漲的緣故,泰國(guó)能源管理委員會(huì)提出自2024年將商業(yè)電價(jià)提高20%的建議,受到了當(dāng)?shù)厣探绲膹?qiáng)烈反對(duì),雖然最終收窄了漲幅,但也反應(yīng)了泰國(guó)在能源供應(yīng)和價(jià)格上的被動(dòng)。

除了價(jià)格,供應(yīng)穩(wěn)定性恐怕也是制約東南亞工業(yè)制造競(jìng)爭(zhēng)力的關(guān)鍵因素。根據(jù)我們?cè)跂|南亞團(tuán)隊(duì)的報(bào)告顯示,越南有30%的電來(lái)自水電,2023年5月中旬以來(lái)越南遭遇厄爾尼諾影響導(dǎo)致水電發(fā)電量不足,導(dǎo)致全國(guó)性的用電荒,造成1萬(wàn)多家工廠被迫停工,其中包括蘋果、富士康等等大型跨國(guó)公司。這樣的影響一直持續(xù)到6月中下旬才緩解。

泰國(guó)在近幾年來(lái)也由于氣溫上升而不斷遭遇停電的問(wèn)題。2023年5月,泰國(guó)南部地區(qū)氣溫一度達(dá)到54℃,導(dǎo)致不少停電限電的情況。與我們密切往來(lái)的汽車零部件公司也向我們透露,去年5月他們?cè)谔﹪?guó)羅勇府的工廠也因?yàn)橥k姡斐扇蔚耐9で闆r。

基于我們的研究和實(shí)踐經(jīng)驗(yàn),我們希望出海東南亞的中國(guó)車企可以在規(guī)劃之初,就考慮到能源價(jià)格階段性上漲的趨勢(shì),并且在運(yùn)營(yíng)規(guī)劃中,做好(特別是夏天)能源供應(yīng),尤其是電力供應(yīng)不穩(wěn)定情況下的應(yīng)對(duì)措施。

2)人工成本

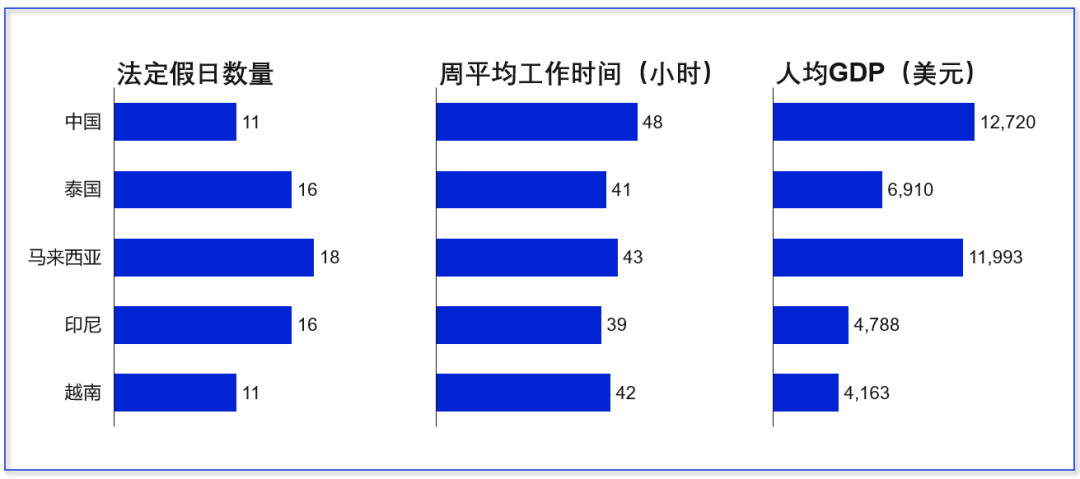

雖然東南亞龐大的勞動(dòng)人口基數(shù)和低廉的人工成本是吸引企業(yè)主投資建廠的主要原因之一,但是作為高端制造業(yè)的新能源汽車行業(yè)往往需要的是接受過(guò)專業(yè)系統(tǒng)培訓(xùn)的工程師和技術(shù)工人,此方面是東南亞制造業(yè)的一塊明顯“短板”。

除此之外,東南亞國(guó)家的生活方式、文化和信仰很大程度上影響著當(dāng)?shù)厝说墓ぷ鞣绞胶托省R晃辉跂|南亞深耕工業(yè)領(lǐng)域的企業(yè)主曾經(jīng)和我們做過(guò)一個(gè)形象的對(duì)比,即東南亞的人既沒(méi)有中國(guó)人那么拼命,也不太接受畫餅,這是一些已經(jīng)在東南亞開廠的企業(yè)主能夠體會(huì)到的“隱性成本”。

數(shù)據(jù)來(lái)源:International Labor Organization, World bank, 案頭調(diào)研

根據(jù)我們和東南亞團(tuán)隊(duì)的交流溝通,在泰國(guó)、越南等地區(qū),招聘生產(chǎn)工人的提前量需要比在國(guó)內(nèi)提前1.5-2個(gè)月,即使經(jīng)過(guò)培訓(xùn),東南亞的生產(chǎn)工人的效率也無(wú)法達(dá)到國(guó)內(nèi)例如珠三角地區(qū)生產(chǎn)效率的80%,所以在新工廠建成之后的啟動(dòng)和爬坡階段,常常需要從國(guó)內(nèi)派遣眾多的技術(shù)專家和優(yōu)秀的生產(chǎn)工人前來(lái)駐場(chǎng)支持,并且在順利運(yùn)行之后的一年時(shí)間,許多重要環(huán)節(jié)的班組長(zhǎng)還需要國(guó)內(nèi)派遣的優(yōu)秀員工前來(lái)支持。

而這部分的額外人工成本,是許多企業(yè)在出海之初大大低估的,這也是我們和合作伙伴在東南亞實(shí)踐過(guò)程中歷經(jīng)汗水和淚水才獲得的寶貴的經(jīng)驗(yàn)教訓(xùn)。

3)充電設(shè)施

眾所周知,中國(guó)新能源汽車市場(chǎng)增長(zhǎng)很大程度上得益于政策層面上對(duì)基礎(chǔ)設(shè)施大幅度的超前布局。例如對(duì)新能源汽車最最重要的充電樁網(wǎng)絡(luò)服務(wù),到2023年12月為止,全國(guó)充電基礎(chǔ)設(shè)施(公共+私人)累計(jì)數(shù)量為859.6萬(wàn)臺(tái),中國(guó)2023年增量市場(chǎng)的純電動(dòng)車的車樁比已經(jīng)達(dá)到1:1。

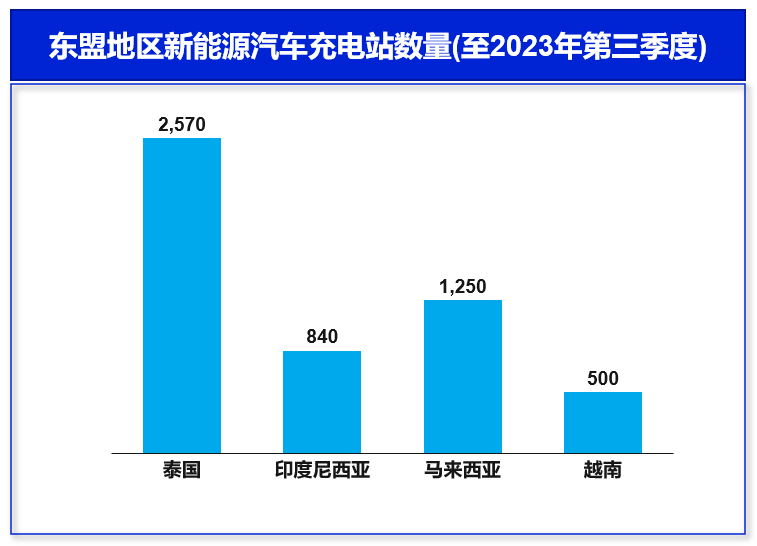

而在充電站數(shù)量最多的泰國(guó),預(yù)計(jì)2023年底充電站數(shù)量約為2570個(gè),總共的公共充電樁也不到5000個(gè),其中2/3為AC慢充。泰國(guó)國(guó)家電動(dòng)汽車政策委員會(huì)(National EV Policy Committee)表示要在2030年建成12000個(gè)直流充電樁,泰國(guó)國(guó)家石油股份有限公司(PTT)也表示要在2030年利用現(xiàn)有加油站設(shè)施建成7000個(gè)充電網(wǎng)點(diǎn),但是這恐怕很難滿足未來(lái)新能源汽車銷量和保有量的需求,更不要提在充基礎(chǔ)設(shè)施電容擴(kuò)容方面會(huì)遇到的巨大挑戰(zhàn)。

數(shù)據(jù)來(lái)源:案頭調(diào)研

據(jù)我們所知,上汽MB、長(zhǎng)城汽車、哪吒汽車等中國(guó)車企已經(jīng)在和泰國(guó)的充電樁開發(fā)商,例如大都會(huì)電力局(MEA)、泰國(guó)發(fā)電局(EGAT)、泰國(guó)國(guó)家石油股份有限公司(PTT)等開展合作,進(jìn)一步發(fā)展充電樁。目前在泰國(guó)投資建設(shè)充電樁,企業(yè)有免征企業(yè)所得稅、補(bǔ)貼等優(yōu)惠措施,這對(duì)于出海的中國(guó)企業(yè)來(lái)說(shuō),也是新的機(jī)會(huì)和挑戰(zhàn)。

4)政策激勵(lì)有效性

東南亞國(guó)家雖然推出了一系列的政策來(lái)刺激新能源汽車市場(chǎng),但是政策的力度和導(dǎo)向各有不同。例如越南目前新能源汽車零上牌費(fèi)政策僅到2025年,并在之后的2年恢復(fù)到50%。此外越南也針對(duì)本土化生產(chǎn)推出了稅收減免政策,但是被很多外資企業(yè)普遍認(rèn)為沒(méi)有太大的吸引力。馬來(lái)西亞針對(duì)本土組裝的新能源汽車實(shí)行免征零部件進(jìn)口關(guān)稅以及消費(fèi)稅,但是政策目前也僅延續(xù)到2025年。另外,各國(guó)的激勵(lì)政策更多趨向于整車進(jìn)口端和消費(fèi)端,而在促進(jìn)本土化生產(chǎn)方面,除了泰國(guó),其他國(guó)家政策的吸引力相對(duì)來(lái)說(shuō)并不是很高。

正如邁克爾·瓦提裘提斯在《季風(fēng)吹拂的土地:現(xiàn)代東南亞的碎裂與重生》提到的,“隨著資金流動(dòng),教育程度較高、生活較為富裕的中產(chǎn)階級(jí)蓬勃發(fā)展,東南亞的政治似乎也該有所改變了。人民力量的聲勢(shì)已過(guò),在押注東南亞會(huì)長(zhǎng)期穩(wěn)定而非動(dòng)亂的眾多外國(guó)投資者心中,或許還是一段令人不安的回憶。”

我們東南亞團(tuán)隊(duì)還分享說(shuō),除了關(guān)注政策的有效性,還需要關(guān)注東南亞各個(gè)國(guó)家的政策監(jiān)管。以印度尼西亞為例,許多政府部門都會(huì)對(duì)政策產(chǎn)生影響,有些區(qū)域還有單獨(dú)的、甚至是與印尼中央政府不同的法律要求。當(dāng)?shù)氐男姓块T還要求企業(yè)獲得大量不同的證書、許可之后,才能開展業(yè)務(wù),這對(duì)于外企來(lái)說(shuō)是需要花費(fèi)大量的時(shí)間和精力的。

總體而言,東南亞市場(chǎng)是中國(guó)車企出海的必爭(zhēng)之地,地理位置的優(yōu)勢(shì),相對(duì)成熟的產(chǎn)業(yè)鏈以及市場(chǎng)潛力,加之日韓車企在過(guò)去的成功路徑,給與中國(guó)車企許多前車之鑒,更給予了做大做強(qiáng)的堅(jiān)定信心。但是出海之路并不是簡(jiǎn)單的照搬照抄,而是需要正面挑戰(zhàn),謀定而后動(dòng)。特別是以新能源為契機(jī)而進(jìn)入市場(chǎng)需要一定時(shí)間的市場(chǎng)培育。

我們認(rèn)為,東南亞市場(chǎng),這片季風(fēng)吹拂的土地,是否可以成為中國(guó)車企新的增長(zhǎng)曲線,需要謀定而后動(dòng),更需要時(shí)間、耐心以及對(duì)當(dāng)?shù)厥袌?chǎng)多元化需求的理解、實(shí)踐、理解和尊重,才能守得云開霧散,迎來(lái)艷陽(yáng)高照,春風(fēng)拂面。

(作者任職于佛吉亞中國(guó)座椅事業(yè)部)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車