朱振鑫2024-02-02 12:16

![]()

在大多數(shù)情況下,股市和債市應(yīng)該是一個(gè)蹺蹺板,此消彼長(zhǎng)、牛熊交替。核心邏輯在于,作為風(fēng)險(xiǎn)資產(chǎn)和無(wú)風(fēng)險(xiǎn)資產(chǎn)的代表,股和債幾乎是一對(duì)完全相反的資產(chǎn)。股市和經(jīng)濟(jì)大體呈正相關(guān),而債市和經(jīng)濟(jì)大體呈負(fù)相關(guān)。當(dāng)經(jīng)濟(jì)明顯走強(qiáng)的時(shí)候,股市相對(duì)受益,債市相對(duì)受損,資金往往“賣債買股”,市場(chǎng)呈現(xiàn)股牛債熊,比如2017年、2020年。反之,當(dāng)經(jīng)濟(jì)明顯走弱的時(shí)候,股市相對(duì)受損,而債市相對(duì)受益,資金往往“賣股買債”,市場(chǎng)呈現(xiàn)股熊債牛,比如2018年、2022年。

但在極少數(shù)特殊情況下,股市和債市有可能呈現(xiàn)同向運(yùn)動(dòng)。

第一種情況是股債雙牛。一般是因?yàn)樨泿艠O度寬松,市場(chǎng)流動(dòng)性極度充裕,資金在實(shí)體經(jīng)濟(jì)無(wú)處可去,只能流向金融市場(chǎng),股債都在熱錢的推動(dòng)下水漲船高。比如2014年四季度到2015年二季度就是如此,當(dāng)時(shí)貨幣政策連續(xù)降準(zhǔn)降息,而實(shí)體經(jīng)濟(jì)又在去杠桿,資金泛濫+資產(chǎn)荒的格局之下股債市場(chǎng)都成為資金炒作的目標(biāo),股債同步走牛。

第二種情況是股債雙熊。一般是因?yàn)樨泿艠O度緊縮,市場(chǎng)流動(dòng)性嚴(yán)重不足,股債市場(chǎng)資金迫于流動(dòng)性壓力均出現(xiàn)顯著流出,股債同步下跌。比如2013年兩次錢荒時(shí)期,央行主動(dòng)緊縮倒逼金融機(jī)構(gòu)去杠桿,市場(chǎng)流動(dòng)性被嚴(yán)重?cái)D壓,導(dǎo)致2013年下半年基本是股債雙殺。

從歷史來(lái)看,自從2015年之后,持續(xù)的股債雙牛或股債雙熊的情況已經(jīng)幾乎不再出現(xiàn)。主要原因是基于2015年之前的經(jīng)驗(yàn)和教訓(xùn),貨幣政策逐步走向正常化,不再過度的緊縮或?qū)捤桑袌?chǎng)流動(dòng)性過度緊張或泛濫的情況自然也就消失了。而當(dāng)異常的流動(dòng)性沖擊消失后,股債市場(chǎng)在大部分時(shí)間里也就回歸了此強(qiáng)彼弱的負(fù)相關(guān)關(guān)系。

但是,基本面永遠(yuǎn)只管中期趨勢(shì),如果把時(shí)間周期縮短一點(diǎn),我們還是會(huì)發(fā)現(xiàn)很多股債同向運(yùn)動(dòng)的短期異常情況。這種異常情況和過去基本面驅(qū)動(dòng)的持續(xù)性同向運(yùn)動(dòng)不同,一般持續(xù)時(shí)間很短,通常不超過3個(gè)月。主要原因不是流動(dòng)性的異常沖擊,而是股債市場(chǎng)定價(jià)不同步造成的短期定價(jià)背離。簡(jiǎn)單來(lái)說(shuō),在基本面輪動(dòng)時(shí),股市債市的反應(yīng)速度會(huì)有明顯差異,一個(gè)市場(chǎng)可能快速進(jìn)入下一個(gè)周期,而另一個(gè)市場(chǎng)還沒形成一致預(yù)期,就產(chǎn)生了階段性的定價(jià)背離(表現(xiàn)為股債市場(chǎng)的同向運(yùn)動(dòng))。

最常見的一種情況就是股市熊市末期的股債雙熊。一般在經(jīng)濟(jì)和通脹的下行周期中,股市會(huì)持續(xù)走熊,而債市會(huì)持續(xù)走牛,呈現(xiàn)標(biāo)準(zhǔn)的股熊債牛格局。然后當(dāng)經(jīng)濟(jì)和通脹反轉(zhuǎn)上行時(shí),股市會(huì)逐步從熊轉(zhuǎn)牛,債市則會(huì)逐步從牛轉(zhuǎn)熊,市場(chǎng)輪動(dòng)到股牛債熊格局。在這個(gè)周期切換的過程中,股債市場(chǎng)可能就會(huì)出現(xiàn)不同步的情況,通常債市可能先于股市反應(yīng),也就是說(shuō),債市先走熊,股市再走牛。

債市的提前反應(yīng)有兩個(gè)原因:

第一,股市投資者比債市更容易過度恐慌,而債市投資者相對(duì)更理性。在股票熊市末期,以散戶為主的股市通常處于極度恐慌,投資者信心嚴(yán)重不足,很容易出現(xiàn)超賣超跌,即便基本面好轉(zhuǎn),可能也不敢買。而以機(jī)構(gòu)投資者為主的債市則相對(duì)理性,如果經(jīng)濟(jì)基本面好轉(zhuǎn),那通常不會(huì)猶豫,不會(huì)像股市那樣過度的偏離基本面。

第二,債券資產(chǎn)比股票資產(chǎn)對(duì)經(jīng)濟(jì)周期更敏感,也更敏銳。股市是宏觀和微觀共同決定定價(jià),而債市基本是宏觀決定。所以當(dāng)經(jīng)濟(jì)好起來(lái)的時(shí)候,債市一定很快變?nèi)酰墒锌赡苈艜?huì)變強(qiáng)。通常經(jīng)濟(jì)變好的初期,股市只是宏觀的估值修復(fù),而微觀的業(yè)績(jī)周期還在出清,所以股價(jià)跟隨經(jīng)濟(jì)變好的節(jié)奏會(huì)慢一些。此外,機(jī)構(gòu)投資者通常比散戶能更早看到經(jīng)濟(jì)轉(zhuǎn)向的趨勢(shì),所以債市資金通常能比股市資金更敏銳的捕捉基本面的變化。

如果基于這個(gè)邏輯,我們大致能得出一個(gè)重要的投資方法:在股市熊市末期,通過債市的走熊來(lái)預(yù)測(cè)股市的走牛。一旦股市熊市末期出現(xiàn)較長(zhǎng)時(shí)間的債市走熊(股債同跌)的局面,可能就是經(jīng)濟(jì)基本面走強(qiáng)和股市走牛的前兆。

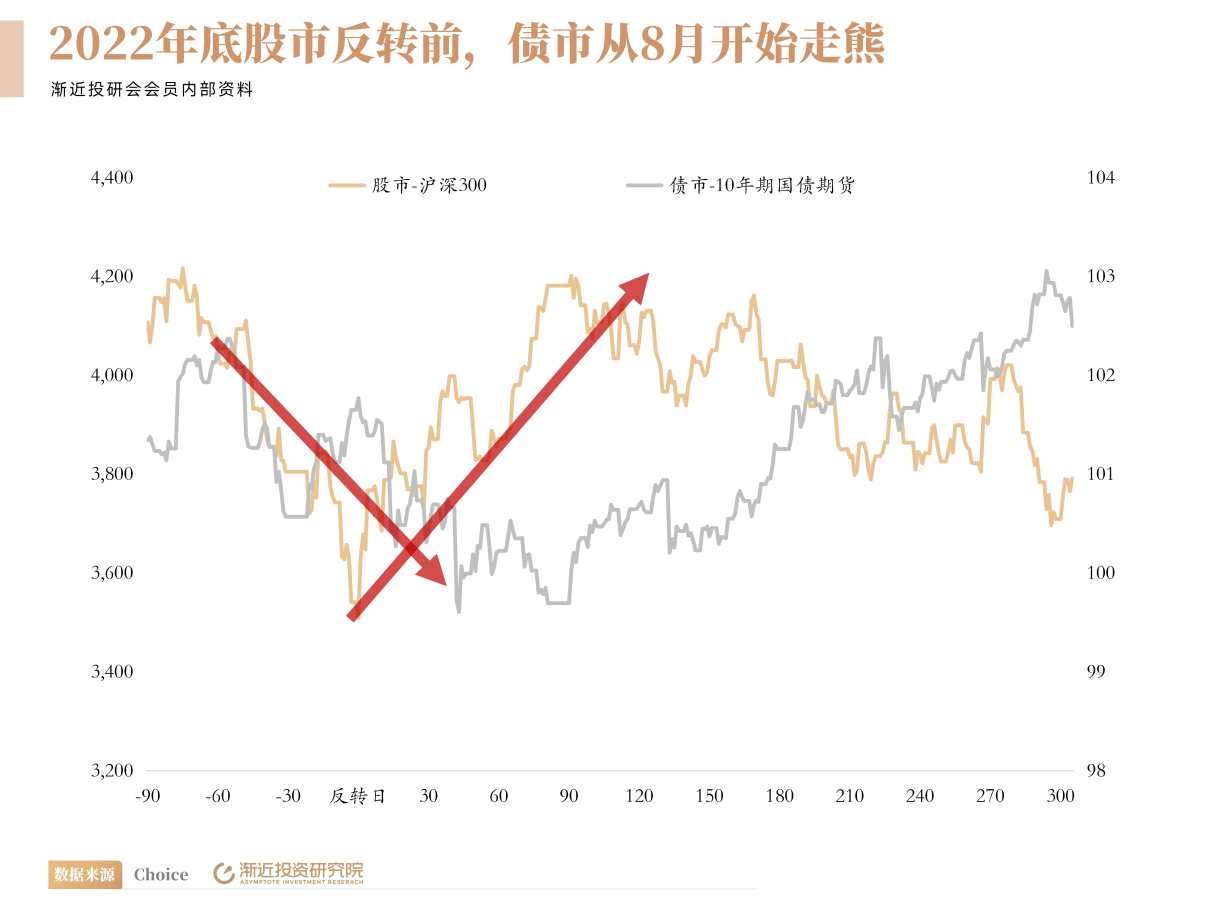

比較典型的就是2022年底的股市大反彈。在2022年11月股市觸底之前,8月19號(hào)債市就已見頂,10年期國(guó)債收益率1個(gè)月走熊18個(gè)BP,5個(gè)月走熊32個(gè)BP。而股市在債市見頂兩個(gè)月后也就是10月31號(hào)觸底反彈,滬深300走出一波近800點(diǎn)的小牛市。

但如果拉長(zhǎng)歷史看,債市的提前反應(yīng)似乎不那么明顯,很多時(shí)候股市也會(huì)比債市反應(yīng)更早。這通常是因?yàn)楣墒性谛苁泻笃谠庥隽艘馔獾闹卮鬀_擊,導(dǎo)致熊市超跌提前完成,跌無(wú)可跌,所以可能在基本面好轉(zhuǎn)和債市走熊之前就提前反應(yīng)。

典型的就是2016年熔斷和2020年疫情。2016年初,股市正處于熊市探底過程中,本來(lái)可能是慢慢下跌,但熔斷一下子讓市場(chǎng)下跌加速,短期跌幅極大,相當(dāng)于提前跌透了。所以從2月開始股市就開始觸底修復(fù)了,而這段時(shí)期債市還在走牛。直到2016年四季度,債市才走熊,比股市走牛晚得多。2020年也是如此,2月疫情爆發(fā)后,股市快速下跌,短期跌幅極大,所以在3月底基本就觸底反轉(zhuǎn)了,而債市一直漲到5月份才見頂轉(zhuǎn)熊。

這意味著債市的提前反應(yīng)失效了嗎?其實(shí)并沒有。如果仔細(xì)去分析這些股市先于債市切換的情況,你會(huì)發(fā)現(xiàn)股市看上去提前反應(yīng)了,但頂多是在底部企穩(wěn)或小幅上漲,更像是一種情緒驅(qū)動(dòng)的估值修復(fù)行情。如果股市真正要啟動(dòng)基本面業(yè)績(jī)驅(qū)動(dòng)的牛市主升浪(通俗意義上的大行情),債市一般還是會(huì)提前反應(yīng)。這也很好理解,因?yàn)橹挥袀蟹磻?yīng)了,才說(shuō)明經(jīng)濟(jì)基本面足夠強(qiáng),股市才有能力開啟業(yè)績(jī)和估值雙擊的大牛市。

比如,從2016年初觸底到四季度債市見頂之前,滬深300全年也就緩慢攀升了300點(diǎn)左右,大部分時(shí)間在震蕩。直到年底債市連續(xù)走熊之后,市場(chǎng)才確認(rèn)經(jīng)濟(jì)基本面走強(qiáng),股市直到2017年二季度才走出主升浪,滬深300在2017年5月到2018年2月三個(gè)季度左右的時(shí)間里大漲1100點(diǎn)以上。

又比如,2020年股市雖然3月就見底了,但在債市5月見頂走熊之前,股市基本就是底部修復(fù),比疫情前還低不少。直到債市走熊也就是市場(chǎng)逐步確認(rèn)經(jīng)濟(jì)走強(qiáng)之后,股市才真正開啟主升浪,到6月才剛回到疫情爆發(fā)前的水平,接近7月才開始加速上漲,滬深300從2020年6月到2021年2月不到三個(gè)季度的時(shí)間里大漲近2000點(diǎn),這些都發(fā)生在債市走熊之后。

綜合來(lái)看,我們可以得出幾點(diǎn)結(jié)論:第一,債市和股市通常呈反向運(yùn)動(dòng),2015年以來(lái)大多數(shù)情況呈現(xiàn)股牛債熊或股熊債牛。當(dāng)兩者同向運(yùn)動(dòng)時(shí),意味著有一方提前切換,可能是另一方切換的前奏;第二,債市以機(jī)構(gòu)投資者為主,一般比散戶主導(dǎo)的股市更為理性、反應(yīng)更快,通常是先切換的那一方。第三,如果股市想要真正走牛,那意味著經(jīng)濟(jì)足夠強(qiáng)勁,而此時(shí)債市一般會(huì)提前走熊,先于股市完成切換,所以債市可以作為預(yù)測(cè)股市反彈的信號(hào)。第四,如果股市反彈的時(shí)候,債市并沒有明顯反應(yīng),甚至還在加速上漲,那意味著股市上漲缺乏基本面支撐,僅僅是估值修復(fù),很難走出基本面驅(qū)動(dòng)的大行情,所以即便不能提前預(yù)測(cè),債市還可以用于確認(rèn)股市反彈的級(jí)別。

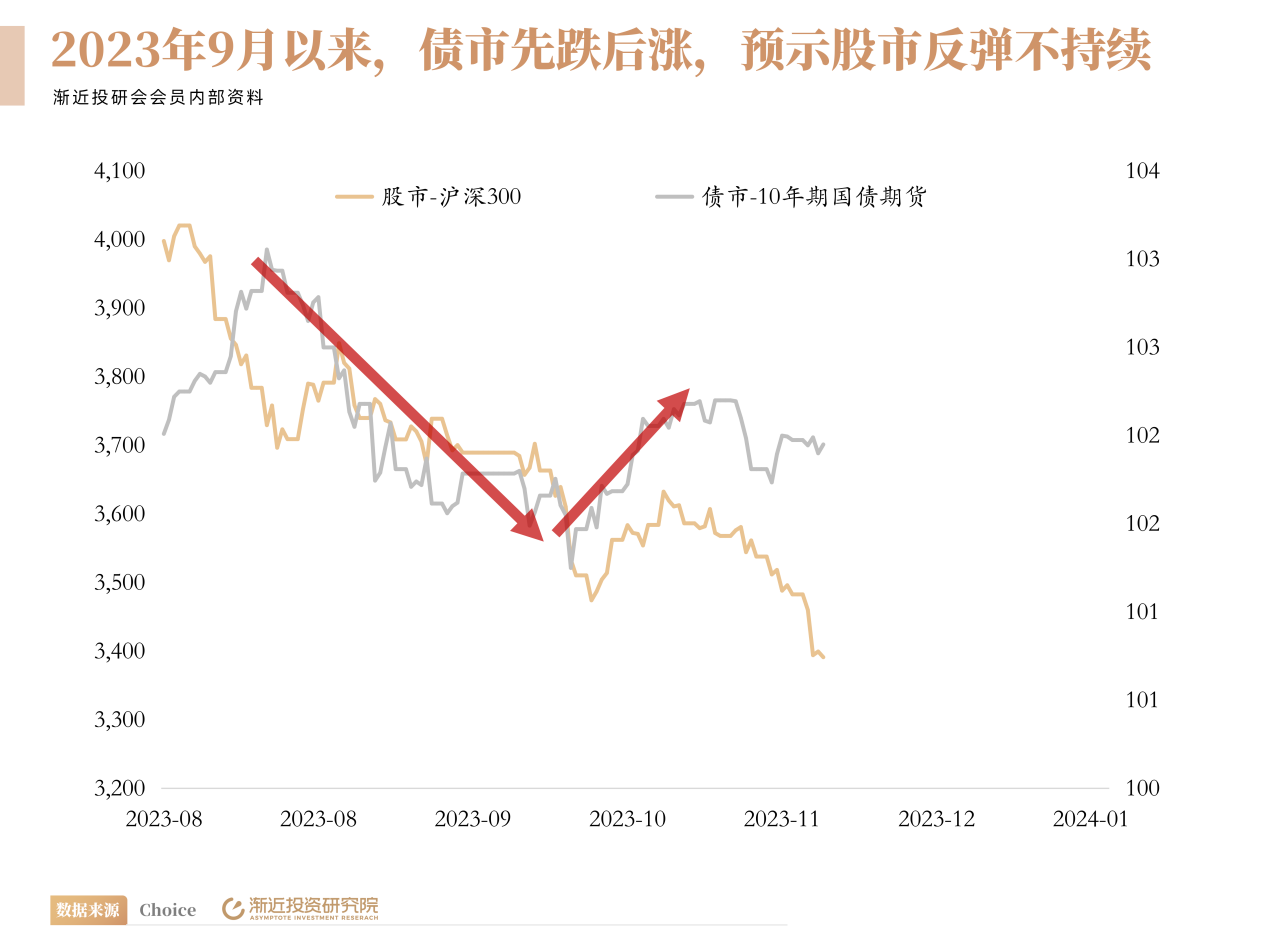

回到近期的市場(chǎng),債市也給股市提供了極具價(jià)值的參考。今年9月開始,債市結(jié)束連續(xù)上漲態(tài)勢(shì),出現(xiàn)顯著調(diào)整,而此時(shí)股市也加速下跌,出現(xiàn)了股債雙熊的局面,這實(shí)際上已經(jīng)發(fā)出了變局的信號(hào),預(yù)示股市大概率有反彈。果不其然,一個(gè)多月后,股市從10月下旬開始迎來(lái)一波小反彈。但這波反彈始終伴隨著一個(gè)不太好的信號(hào),那就是債市不僅沒有持續(xù)走熊,反而明顯反彈,至今依然非常強(qiáng)勢(shì),這意味著基本面依然偏弱,而股市是反彈不是反轉(zhuǎn),真正走牛還需要時(shí)間。不過,正如我們?cè)诓呗詴?huì)所講,雖然還沒有大牛市的信號(hào),但隨著股債比價(jià)跌至最便宜的1%區(qū)間,股市相對(duì)債市依然有極高的配置價(jià)值,越往后對(duì)股市越有利,而對(duì)債市越不利。等到債市徹底走熊的信號(hào)出現(xiàn)時(shí),股市牛市也會(huì)隨之到來(lái)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車