朱振鑫2024-02-02 12:41

![]()

美聯(lián)儲加息是過去兩年全球市場最重要的主線,也是對國內(nèi)資本市場最大的外部沖擊因素之一。而從近期的一系列市場信號來看,美聯(lián)儲加息周期已經(jīng)接近尾聲,2024年大概率進入降息周期。

2024年美聯(lián)儲共有8次議息會議,分別在2、3、5、6、8、9、11、12月。從美國聯(lián)邦基金利率期貨隱含的利率預期來看,截止12月15號,市場預計美聯(lián)儲最早從3月開始降息,降息的概率達到了69.5%。全年有近60%的概率降息150個BP或以上,也就是降息5-6次左右,降息預期較之前大幅升溫,比美聯(lián)儲預期的降息3次、75個BP還要樂觀不少。

當然,市場預期隨時都在跟基本面變化,關(guān)鍵還是看基本面趨勢。從基本面來看,美國經(jīng)濟明年大概率走弱,美聯(lián)儲也大概率隨之進入降息周期,但考慮到經(jīng)濟下行壓力相對可控,降息的節(jié)奏不會太快,可能比市場預期的更緩和。

美國經(jīng)濟2023年的表現(xiàn)超預期的強勁。尤其是下半年以來經(jīng)濟回升明顯,三季度GDP增長的環(huán)比折年率高達5.2%,不僅明顯高于前兩個季度的2.2%和2.1%,而且創(chuàng)下2021年二季度以來的新高。

從結(jié)構(gòu)上看,個人消費、個人投資和政府支出都保持了韌性。表現(xiàn)最好的是消費,個人消費在美國GDP中的占比常年接近70%,前三季度環(huán)比折年率分別為3.8%、0.8%、3.6%,其中一季度和三季度表現(xiàn)均為加息周期以來最強。其次是政府支出,前三季度環(huán)比折年率分別為4.8%、3.3%、5.5%,較疫情后去杠桿初期明顯提升,財政再次對經(jīng)濟形成支撐。此外,私人投資在經(jīng)歷一季度的明顯下行后,二三季度表現(xiàn)也很強,環(huán)比折年率分別達到5.2%、10.5%,均明顯高于整體經(jīng)濟增速。

從根源上看,不管是個人消費、投資還是政府支出,超強的韌性都來自兩個核心動力:

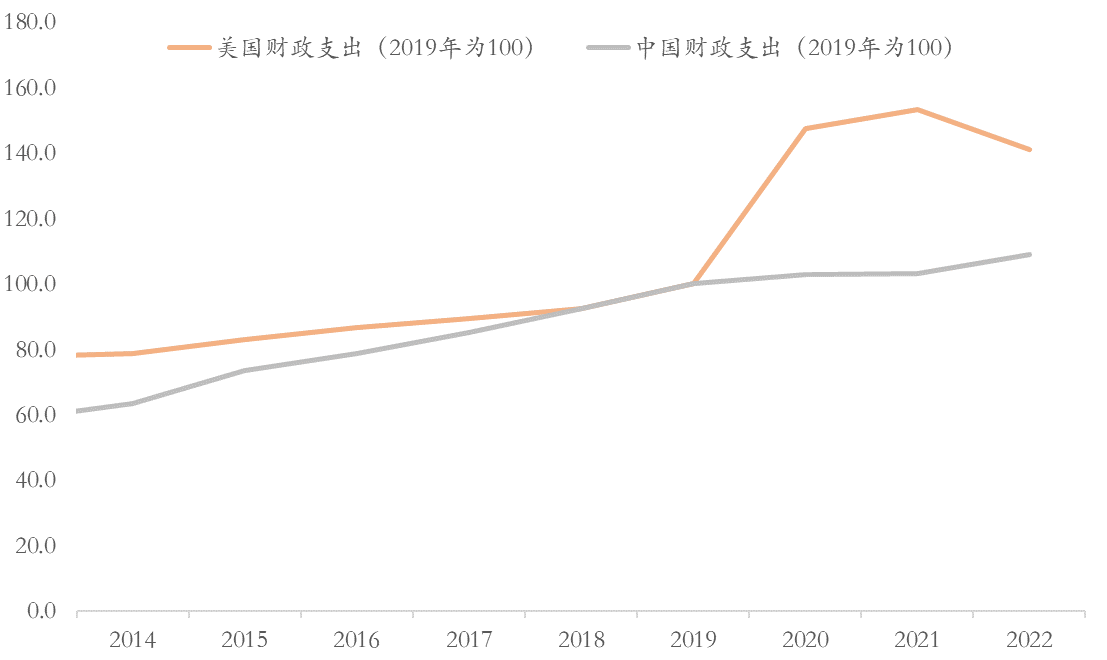

一是史無前例的超常規(guī)財政刺激,大量發(fā)錢補貼和擴大投資,藏富于民。美國在疫情后大力度擴張財政,2020-2022年三年的財政支出分別相當于2019年的147%、153%和141%,相比之下,我們的財政支出分別相當于2019年的103%、103%和109%,財政赤字率也從2019年的4.7%分別擴大到14.9%、12.3%和5.5%,而2008年金融危機之后的赤字率最高也不過9.8%。不過,由于財政刺激有效拉動了經(jīng)濟增長和通脹,所以美國政府部門的杠桿率并沒提升那么多,僅從疫情前的101%最高上升到122%,最新的政府杠桿率已經(jīng)回落到110%左右。

史無前例的財政刺激主要用于財政補貼,尤其是針對個人的現(xiàn)金補貼。疫情后三年美國聯(lián)邦政府向個人支付的社會福利金超過10萬億美元,比疫情前三年多出了3.3萬億美元,相當于每個美國人平均多發(fā)了1萬美元左右的補貼。這種額外補貼帶來的超額儲蓄是美國消費強勁的重要原因,大部分機構(gòu)預計2021年超額儲蓄規(guī)模最高時達到2.1-2.3萬億美元。

二是史無前例的超常規(guī)貨幣寬松,資產(chǎn)價格水漲船高,改善資產(chǎn)負債表。超常規(guī)的財政擴張一定會有貨幣寬松的配合,美聯(lián)儲在疫情后的寬松同樣遠超以往。不僅在一個季度內(nèi)把基準利率從1.75%下調(diào)到0.25%,而且還通過購買資產(chǎn)大幅擴表。美聯(lián)儲的資產(chǎn)負債表在疫情前只有4.1萬億美元,但疫情后直接開足馬力印鈔,僅用一個季度就擴張到7萬億美元以上,兩年后最高擴張到8.9萬億美元,貨幣擴張力度極大。

如此大力度的放水不僅給財政擴張?zhí)峁┝擞欣呢泿怒h(huán)境,有效刺激了實體經(jīng)濟的復蘇,而且也間接刺激了金融市場,資產(chǎn)價格水漲船高,形成了顯著的資產(chǎn)負債表擴張效應。首先是美股大漲,標普500和納斯達克指數(shù)較疫情前分別上漲46%和65%,其中估值分別貢獻了10%和15%,這和貨幣寬松直接相關(guān)。其次是房價大漲,20個大中城市的標準普爾/CS房價指數(shù)較疫情前最多上漲46%。

在直接發(fā)錢和間接造錢的雙重刺激下,美國家庭這幾年的收入和財富都不降反升,甚至在加息之后,資產(chǎn)負債表也還在改善。

從增量的收入角度看,疫情后的刺激政策使美國人均可支配收入在2020-2021年多次跳漲,2020-2023年的平均收入水平超過5.6萬美元,而疫情前一年只有不到5萬美元,至今已經(jīng)穩(wěn)穩(wěn)站在6萬美元以上。人均可支配收入從4萬美元提升到5萬美元用了5年(2014-2019),而從5萬美元提升到6萬美元只用了3年(2020-2023)。

從存量的財富角度看,疫情后的美國家庭和非盈利組織的凈資產(chǎn)擴速擴張,疫情前凈資產(chǎn)只有110萬億美元左右,到2023年二季度已經(jīng)增長到154萬億美元,創(chuàng)下歷史新高。除了收入的增長之外,美股、房地產(chǎn)等存量資產(chǎn)的漲價也功不可沒。

綜合來看,美國經(jīng)濟之所以如此強勁,就是因為果斷而有力的逆周期調(diào)節(jié)政策,不僅完全對沖了疫情的沖擊,而且還遠遠超出了均衡水平。不過,任何政策都有它的兩面性,這種過度的刺激也帶來了嚴重的通脹問題,美國核心CPI一度沖到6.6%,創(chuàng)下近四十多年來的新高。也正是在高通脹的倒逼之下,美聯(lián)儲從2022年開始啟動了近四十年來最激進的加息周期,在一年半的時間里瘋狂加息525個BP。

理論上講,如此激進的加息會對實體經(jīng)濟和金融市場帶來巨大沖擊,核心是流動性收縮,融資成本攀升。但事實上,美國經(jīng)濟雖然出現(xiàn)一定程度下行,但幅度相對較小,資本市場短暫調(diào)整后也再度走強,并于近期創(chuàng)下新高。

核心原因不是高利率沒有發(fā)揮作用,房地產(chǎn)、制造業(yè)等很多周期性行業(yè)都出現(xiàn)了明顯下行。從房地產(chǎn)來看,30年期房貸利率一度飆升到近8%的水平,疫情前只有4%左右,導致銷售端應聲而落,房地產(chǎn)成屋銷售折年數(shù)一度從1000萬套以上掉到550萬套。從制造業(yè)來看,制造業(yè)PMI從2022年以來就持續(xù)下行,從最高60以上回落到47以下,自2022年11月以來已經(jīng)連續(xù)13個月處于榮枯線以下。

但無奈前面提到的超常規(guī)政策帶來的財富效應更強,私人部門的消費和服務業(yè)以及政府部門的支出完全對沖掉了周期行業(yè)下行的影響。這種政策以前沒有過,能有這么強的持續(xù)性也超出了市場和美聯(lián)儲的預期,所以加息的天花板不斷提升,而降息的預期也是一再推遲。

但從2024年來看,這種超預期的強勁和利率周期可能都將迎來轉(zhuǎn)折。核心原因是前期政策刺激效應的余熱已經(jīng)消耗殆盡,而2022年以來的政策緊縮終將發(fā)揮作用。

表面上看是超額儲蓄的耗盡對消費的沖擊。超額儲蓄不是一個標準定義,不同機構(gòu)有不同方法。按照舊金山聯(lián)儲的測算,截至2023年7月超額儲蓄已從高點的2.1萬億美元回落至810億美元,今年三季度就已經(jīng)耗盡。按照中金公司的測算,截至今年三季度超額儲蓄規(guī)模已從高點的2.3萬億美元回落至7700億美元,完全耗盡要到2024年二季度。此外,他們從金融資產(chǎn)角度佐證了居民還有錢的結(jié)論,居民持有的貨幣性資產(chǎn)較高點(18萬億美元)有所回落,但仍遠超疫情前水平(13萬億美元)。但不管是樂觀還是悲觀的預測,今年超額儲蓄快速下降以及明年超額儲蓄即將耗盡都是沒有分歧的。

本質(zhì)上看是政策從刺激轉(zhuǎn)向緊縮的影響加速顯現(xiàn)。超額儲蓄不是因為經(jīng)濟的內(nèi)生動力突然增強,本質(zhì)上還是來自政策的補貼和對實體經(jīng)濟的刺激,但這些都早已轉(zhuǎn)向緊縮。2022年美國財政支出占GDP的比例已經(jīng)從30%以上回落到25%,財政赤字率從12%以上收縮到5.5%,2023年進一步收縮到5.3%,而疫情前五年平均水平就是4%左右,前十年平均2.8%左右,2024年還可能進一步收縮,這將使經(jīng)濟的主要引擎進一步失速,后面居民的超額儲蓄也沒有補貼的增量了。

所以綜合來看,2024年已經(jīng)進入政策刺激余熱的最后階段,政策緊縮的效應將加速顯現(xiàn),經(jīng)濟和通脹可能進一步下行,而美聯(lián)儲也大概率進入降息周期。具體的降息節(jié)奏上,目前市場預期比較樂觀,但考慮到超額儲蓄仍未完全耗盡以及資本市場帶來的財富效應,經(jīng)濟和通脹的下行都需要較長時間,所以美聯(lián)儲的動作可能沒那么激烈,漸進式降息的概率更大。但不管是什么節(jié)奏,外圍利率和匯率下行都是利好,人民幣資產(chǎn)可能受益。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車