駱軼琪2024-01-17 14:59

![]()

雖然當前半導體行業(yè)被公認為正走在觸底復蘇過程中,但產(chǎn)業(yè)鏈依然在為拉動產(chǎn)能利用率而“積極奔走”。

近期,有市場消息都顯示,全球主流晶圓代工廠商開啟了新一輪各類型或變相或直接的降價競爭行為。

群智咨詢(Sigmaintell)半導體器件資深分析師楊圣心對21世紀經(jīng)濟報道記者表示,根據(jù)其調(diào)研,目前晶圓代工業(yè)降價的主要范圍是28nm以上制程,相對而言28nm及以下制程的價格較為穩(wěn)定。在28nm以上制程范圍內(nèi),12英寸代工廠2024年一季度的平均價格同比約降低11.1%,8英寸代工廠同期的平均價格同比約降低25.2%。降價幅度與往年同期相比較大。

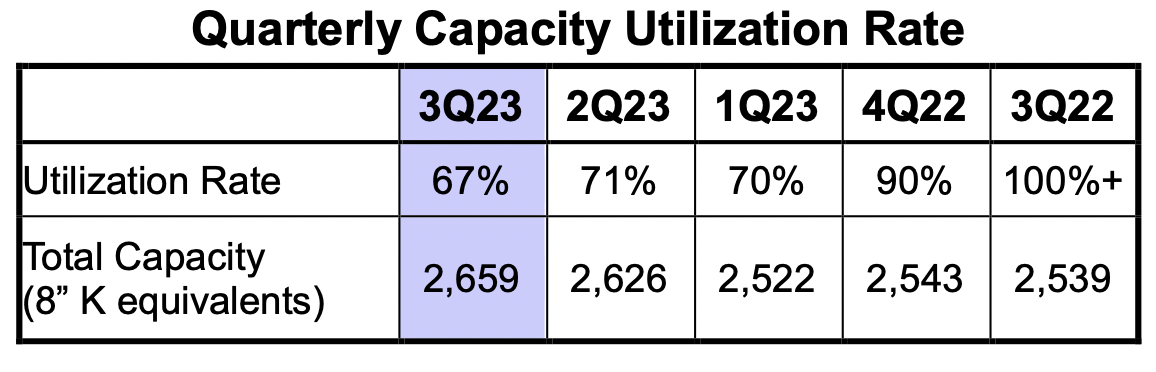

記者查詢聯(lián)電此前公布的數(shù)據(jù)發(fā)現(xiàn),在2022年三季度,公司的產(chǎn)能利用率還在100%+,但隨后在持續(xù)下滑,到2023年三季度利用率已經(jīng)降至67%。

(聯(lián)電公布近一年的產(chǎn)能利用率情況,圖源:聯(lián)電財報)

多位業(yè)內(nèi)人士都對記者表示,雖然因具體選擇工藝制程路線不一,晶圓代工廠的產(chǎn)能利用率表現(xiàn)不甚一致,但2023年下半年普遍處在偏低水平。

顯然,為了挽回產(chǎn)能利用率下滑對固定資產(chǎn)折舊帶來的壓力,提出降價或類似行為成為一種可選路徑。雖然多家第三方機構(gòu)都認為2024年半導體將進入復蘇周期,但可能仍需一定時間走向復蘇進程。不過,一些終端側(cè)產(chǎn)業(yè)鏈的動向,或許將為國內(nèi)晶圓代工行業(yè)帶來新變化。

對于目前主要晶圓代工廠具體降價動作,CINNO Research方面對21世紀經(jīng)濟報道記者指出其中大致包括:三星的各種制程均提出降價5%~15%;臺積電的成熟制程光罩費用折讓,先進制程7nm的價格折讓幅度3%~5%;聯(lián)電、世界先進和力積電提出對成熟制程降價二位數(shù)百分比,最高達15%~20%;中芯國際與國內(nèi)外其他代工廠也傳出成熟制程有類似降價跟進動作。

從全球趨勢面看,半導體行業(yè)已經(jīng)出現(xiàn)復蘇勢頭。根據(jù)SIA統(tǒng)計,全球半導體銷售額在2023年11月達到480億美元,同比增長5.3%,這是自2022年8月以來,全球半導體銷售額首次實現(xiàn)同比增長,環(huán)比已連續(xù)第9個月呈現(xiàn)月增。

天風證券認為,半導體周期已處于相對底部區(qū)間,華為手機的帶動、AI/MR等創(chuàng)新對半導體的增量,以及汽車半導體等有望成為推動半導體周期上行的需求端因素。

CINNO Research方面則認為,目前半導體供應鏈現(xiàn)狀是,庫存水平已經(jīng)降低,但需求尚待春燕來。

為何在當前周期走向復蘇進程中,依然出現(xiàn)降價競爭動作?楊圣心對記者分析,當前半導體行業(yè)的確已經(jīng)觸底,但回升速度較為緩慢。以代表消費電子市場的顯示驅(qū)動芯片需求為例,根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù),2024年各消費應用中,電視/筆電/智能手機應用需求(按芯片顆數(shù))預計分別同比增長5.3%/8.6%/2.6%,而顯示器/平板電腦應用需求同比降低3.5%/0.2%。各應用2024年整體需求約同比增長2.6%,復蘇進程顯得較為緩慢。

另據(jù)該機構(gòu)預估,2023年全球主要晶圓代工廠的出貨量同比下滑約19.6%,銷售額同比下滑約15.1%。“在2023-2024年,對于晶圓廠來說提高產(chǎn)能利用率是首要目標。因此,晶圓代工廠普遍采用降價手段以爭取客戶投片。”其續(xù)稱。

根據(jù)聯(lián)電所公布信息,其2023年三季度的數(shù)據(jù)似乎已經(jīng)在相對低的利用率節(jié)點。對于后市行情楊圣心分析,從設計公司下單情況看,2024年晶圓廠整體產(chǎn)能利用率恢復動能并不明顯,預計至在2024年四季度或2025年一季度可能重回行業(yè)平均80%的產(chǎn)能利用率水平。

至于當前競相變相降價動作能否拉動產(chǎn)能利用率快速提升,楊圣心認為,“由于多數(shù)設計公司不愿冒著增加庫存的風險加大投片量,降價競爭只能影響晶圓代工廠與客戶間的供應鏈分配關(guān)系,并不能顯著帶來總投片需求增長。驅(qū)動客戶端增加投片量的因素核心仍在于市場復蘇進程和力度,而根據(jù)我們的觀察目前這個進程仍較為緩慢。”

目前市場顯示出,成熟工藝由于參與者較多,降價競爭壓力相對更大;先進工藝主要由臺積電主導,因此長期以來價格都處在相對穩(wěn)定甚至上漲的浮動區(qū)間。

但隨著三星和英特爾的積極突圍,市場競爭環(huán)境未來可能會出現(xiàn)一定變數(shù)。

楊圣心就對記者表示,群智咨詢(Sigmaintell)分析認為,結(jié)合當前晶圓代工行業(yè)競爭格局,英特爾IFS業(yè)務未來重心將放在3nm及以下先進制程上。“英特爾在代工行業(yè)的發(fā)展方向有兩個,其一是發(fā)展其Intel20A/18A工藝(等效于3nm/2nm工藝);其二是在次先進節(jié)點即14-22nm(主要為16nm)制程深耕,現(xiàn)階段已取得聯(lián)發(fā)科等客戶投片,但這部分節(jié)點的市場空間比較有限。因此,長期來看在3nm及以下先進制程將是英特爾的主要發(fā)力點。”

由此其預計,先進工藝價格的增長趨勢將有所放緩。“目前三星在4nm、3nm乃至2nm的研發(fā)上進展較快,現(xiàn)有工藝良率逐步提升,并且價格相比臺積電更具有競爭力,對臺積電定價策略影響較為顯著;對英特爾而言,其自身3nm CPU仍需由臺積電代工,在最先進端的工藝上對臺積電的影響仍然略弱。此外,下游客戶基于成本考量或選擇放緩升級工藝節(jié)點,或要求在現(xiàn)有的新工藝節(jié)點上改良性價比,無論哪種,都在牽制先進制程代工價格的水位。”

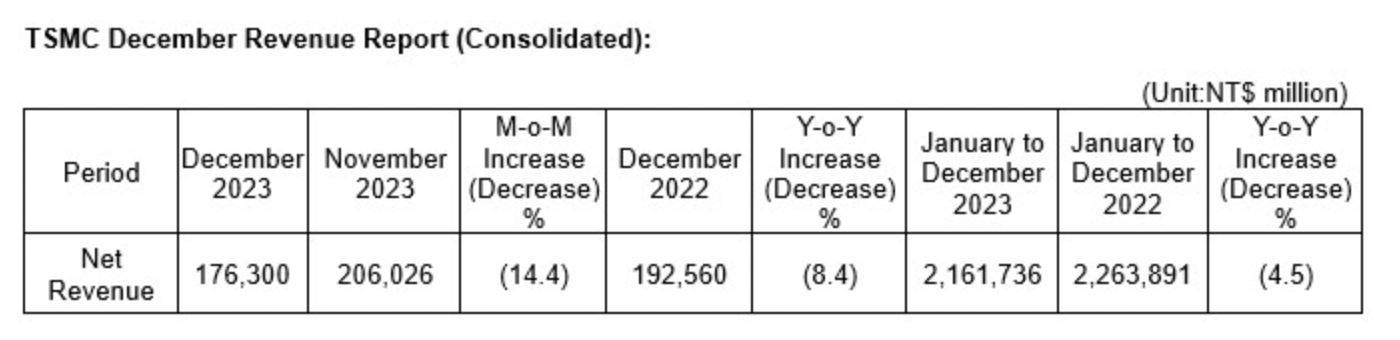

近日臺積電發(fā)布2023年12月份財報顯示,預估月度凈收入環(huán)比11月下滑14.4%,同比2022年同期下滑8.4%。預計2023年12個月整體凈收入將同比下滑4.5%。顯示出在2023年,半導體行業(yè)所面臨的一定承壓態(tài)勢。

(臺積電公布12月份主要財務數(shù)據(jù),圖源:臺積電公告)

不過天風證券認為,臺積電四季度營收超指引。同時考慮到華為手機對本土芯片供應商的支持,隨著華為手機的備貨量增加,認為相關(guān)IC設計公司在晶圓廠的投片有望提升,帶動本土晶圓代工產(chǎn)能利用率恢復。順周期背景下,國內(nèi)產(chǎn)業(yè)發(fā)展或讓本土晶圓代工恢復力度好于行業(yè)平均。

來源:21世紀經(jīng)濟報道 作者:駱軼琪

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車