埃森哲2023-09-15 20:08

![]()

氫具有極高的能量密度,可廣泛應(yīng)用于交通、工業(yè)、電力、供熱等領(lǐng)域。在新能源發(fā)電量急速增加且成本大幅降低的驅(qū)動下,可再生能源電解水制氫(即綠氫)的商業(yè)化潛力得到了極大提升。作為達(dá)成凈零轉(zhuǎn)型的重要路徑之一,綠氫對實(shí)現(xiàn)經(jīng)濟(jì)、社會、能源體系和安全等各方效益至關(guān)重要。

當(dāng)前,綠氫行業(yè)在全球主要經(jīng)濟(jì)體中均處于快速萌芽階段,產(chǎn)業(yè)鏈各參與方的機(jī)遇與挑戰(zhàn)并存。

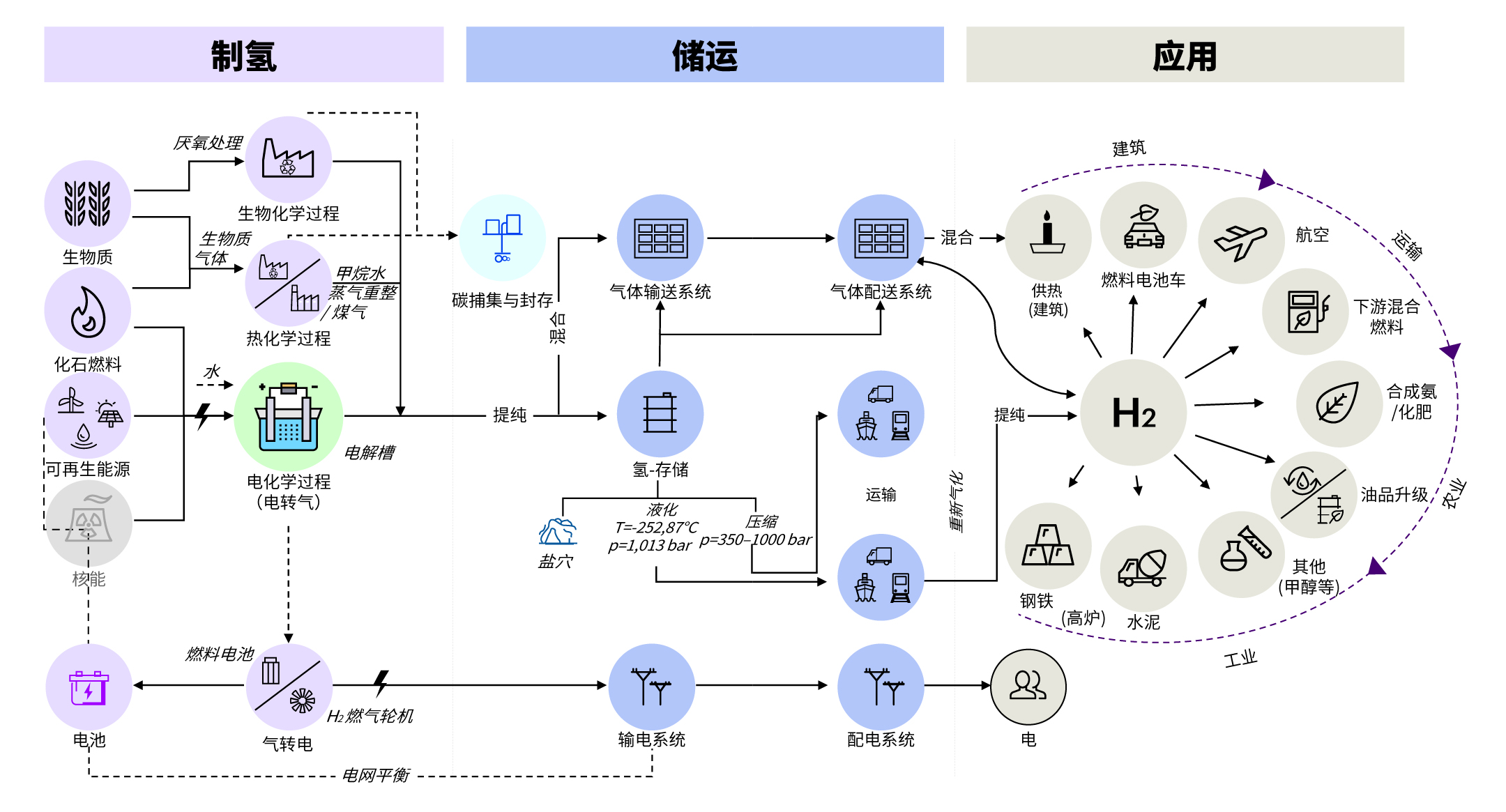

氫能產(chǎn)業(yè)鏈可分為上游制備、中游儲運(yùn)、下游應(yīng)用三個階段:

上游:氫的主要制備方式為電解水制氫、化石燃料制氫、生物質(zhì)制氫、工業(yè)副產(chǎn)制氫等。

中游:氫的儲運(yùn)包括氣態(tài)儲運(yùn)、低溫液態(tài)儲運(yùn)、有機(jī)液態(tài)儲運(yùn)和固態(tài)儲運(yùn)等。

下游:將制得的氫注入燃料電池或直接應(yīng)用于交通、工業(yè)、發(fā)電、建筑等多元化終端應(yīng)用場景。

全球:萬億級氫能市場呼之欲出

目前全球氫能市場處于快速萌芽期,發(fā)展態(tài)勢強(qiáng)勁。2022年,全球氫能需求達(dá)到9500萬噸,比2021年增長近3%。中國、日本、韓國、德國、美國等30個主要經(jīng)濟(jì)體(占全球GDP總量的70%)已將氫能產(chǎn)業(yè)發(fā)展提升到國家戰(zhàn)略層面,以期通過氫能實(shí)現(xiàn)深度脫碳、經(jīng)濟(jì)增長與能源安全。

據(jù)國際權(quán)威機(jī)構(gòu)預(yù)測,至2050年,全球范圍內(nèi)氫能占全部能源消費(fèi)的比重將從目前的0.1%提高到12-20%,實(shí)現(xiàn)質(zhì)的飛躍;全球氫能領(lǐng)域的直接投資規(guī)模也將從2022年底的近2500億美元,激增至2030年的5000億美元;至2050年,氫能全價值鏈的市場規(guī)模將達(dá)到1170萬億美元。

中國:氫能戰(zhàn)略護(hù)航全產(chǎn)業(yè)蓬勃發(fā)展

目前,中國是全球最大的氫氣生產(chǎn)國和消費(fèi)國,2022年氫氣產(chǎn)量3781萬噸。發(fā)展氫能是中國深度脫碳、保障國家能源安全的重要手段。2022年我國石油和天然氣兩大能源對外依存度分別為71.2%和40.2%,而氫能能夠降低對傳統(tǒng)化石燃料的依賴,帶動整體產(chǎn)業(yè)鏈升級轉(zhuǎn)型。

01 從國家到地方,從技術(shù)到金融,全方位激勵氫能行業(yè)發(fā)展

2022年《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》的發(fā)布,標(biāo)志著中國氫能發(fā)展正式納入國家發(fā)展規(guī)劃,進(jìn)入到全產(chǎn)業(yè)鏈協(xié)同及多元化應(yīng)用拓展的系統(tǒng)化全面平衡發(fā)展階段。近年來,國家接連出臺多方面鼓勵政策,如推動氫能在高耗能、重點(diǎn)減排的工業(yè)領(lǐng)域及交通領(lǐng)域的應(yīng)用,相關(guān)科技創(chuàng)新以及財(cái)稅、信貸、融資、土地、進(jìn)出口等領(lǐng)域的推進(jìn)發(fā)展政策,都強(qiáng)化了中國氫能行業(yè)持續(xù)發(fā)展的信心。

地區(qū)層面,50余個城市及地區(qū)已發(fā)布?xì)淠馨l(fā)展規(guī)劃及百余項(xiàng)氫能相關(guān)鼓勵政策,主要涉及以下五大類:加強(qiáng)技術(shù)創(chuàng)新、支持行業(yè)標(biāo)準(zhǔn)與認(rèn)證體系建設(shè)、補(bǔ)貼與稅務(wù)優(yōu)惠、推動制儲氫領(lǐng)域發(fā)展及拓展氫應(yīng)用范圍與規(guī)模。其中北京、上海、內(nèi)蒙古、陜西、山東、河南、浙江明確2025年氫能產(chǎn)業(yè)規(guī)模將超千億元。

02 多元化、規(guī)模化綠氫應(yīng)用場景,發(fā)揮能源系統(tǒng)“瑞士軍刀”作用

中國多數(shù)省份均已開展綠氫示范項(xiàng)目,以華北、西北等風(fēng)光資源豐富的地區(qū)及華東沿海等經(jīng)濟(jì)發(fā)達(dá)地區(qū)為主。官方公示100MW規(guī)模以上項(xiàng)目已超過50項(xiàng),風(fēng)光氫儲、風(fēng)光氫氨等一體化項(xiàng)目為普遍模式。2023年6月,新疆庫車綠氫示范項(xiàng)目正式投產(chǎn),標(biāo)志著中國首次實(shí)現(xiàn)萬噸級綠氫煉化項(xiàng)目全產(chǎn)業(yè)鏈貫通。

隨著新應(yīng)用場景的拓展與成本的大幅下降,中國氫氣需求將在2030年后呈現(xiàn)爆發(fā)式增長。2030年碳達(dá)峰情景下,氫能在中國終端能源體系的占比將提高到6%,隨著綠氫成本劣勢的消除,2030年中國綠氫需求規(guī)模預(yù)期最高可達(dá)2229萬噸,2060年最高可達(dá)1.1億噸。

03 利用產(chǎn)業(yè)集群規(guī)模效益,綠氫賦能區(qū)域內(nèi)減碳協(xié)同

截至目前,中國已建設(shè)近40個氫谷及氫能產(chǎn)業(yè)示范區(qū)。通過技術(shù)力量集中、氫能應(yīng)用場景集中、政府資源支持集中的方式,利用規(guī)模經(jīng)濟(jì)、分擔(dān)風(fēng)險(xiǎn)、提升氫能企業(yè)的盈利空間,實(shí)現(xiàn)更加完整的減碳方案。例如:在鋁產(chǎn)業(yè)中,綠氫可為熱能發(fā)電提供一種可行的替代燃料,消除高熱工藝造成的4%的工業(yè)碳排放,并為中低熱發(fā)電減少12%碳排放。

整體而言,中國氫能產(chǎn)業(yè)尚處示范應(yīng)用和商業(yè)模式探索階段,市場蓬勃發(fā)展,未來潛力巨大。

獻(xiàn)策:中國氫能行業(yè)發(fā)展建議

雖然氫能行業(yè)前程發(fā)展可期,但面對起步階段政策、需求及技術(shù)研發(fā)等方面的不確定性,氫能企業(yè)實(shí)現(xiàn)盡快且可持續(xù)盈利的目標(biāo)仍挑戰(zhàn)重重。埃森哲對氫能價值鏈參與企業(yè)提出六條建議,以應(yīng)對現(xiàn)階段發(fā)展的主要挑戰(zhàn):

01 正視當(dāng)前風(fēng)險(xiǎn),先“做強(qiáng)”再“做大”

2030年之前,中國及全球綠氫行業(yè)處于蓬勃快速發(fā)展階段,產(chǎn)能急速擴(kuò)張,吸引著大量投資涌入,部分企業(yè)盲目進(jìn)入,陷入短期投機(jī)陷阱。

企業(yè)應(yīng)首先正視氫能行業(yè)發(fā)展初級階段面臨的技術(shù)、政策、需求、成本、基礎(chǔ)設(shè)施等相關(guān)風(fēng)險(xiǎn),綜合考慮各方面不確定性,明確企業(yè)發(fā)展氫能業(yè)務(wù)的長期愿景與目標(biāo),制定相適應(yīng)、可落地的發(fā)展路徑,通過打造高質(zhì)量的氫能項(xiàng)目,塑造可信任的品牌,構(gòu)建核心競爭力,先“做強(qiáng)”再“做大”。

02 堅(jiān)持“以需定供”,嚴(yán)控氫能投資回報(bào)風(fēng)險(xiǎn)

綠氫制備、儲運(yùn)到下游規(guī)模化應(yīng)用均屬于重資產(chǎn)項(xiàng)目,投資規(guī)模大,回報(bào)周期長。當(dāng)前綠氫價格劣勢明顯,在工業(yè)用氫對氫氣價格敏感度高、交通領(lǐng)域用氫規(guī)模小的背景下,企業(yè)面臨氫能業(yè)務(wù)近期及中期盈利性的巨大挑戰(zhàn)。

建議企業(yè)堅(jiān)持“以需定供”的科學(xué)發(fā)展理念,在項(xiàng)目前期明確盈利模式(例如:綠氫主副產(chǎn)品的消納方案及定價策略),有計(jì)劃地?cái)U(kuò)張產(chǎn)能,嚴(yán)控資金風(fēng)險(xiǎn)及投資回報(bào)水平,確保氫能業(yè)務(wù)的可持續(xù)發(fā)展。

03 打磨核心競爭力,構(gòu)建高質(zhì)量生態(tài)圈

綠氫涉及新能源發(fā)電、工業(yè)氣體生產(chǎn)、設(shè)備制造、合成化工等多個行業(yè)及領(lǐng)域。尤其針對氫能一體化項(xiàng)目,企業(yè)難以具備保障端到端的可靠性及安全性的所有能力。

為了共同推動行業(yè)發(fā)展(例如:通過工藝優(yōu)化及運(yùn)營提升,降低綠氫應(yīng)用成本,提升綠氫競爭力),企業(yè)應(yīng)積極打造與其氫能業(yè)務(wù)發(fā)展相適應(yīng)的生態(tài)合作模式,實(shí)現(xiàn)生態(tài)圈內(nèi)的優(yōu)勢互補(bǔ),并專注投入在面向未來的核心能力建設(shè)。

04 利用全球不同區(qū)域市場優(yōu)勢,提前戰(zhàn)略布局

由于新能源資源稟賦、產(chǎn)業(yè)結(jié)構(gòu)、能源轉(zhuǎn)型方向等方面的差異,當(dāng)前階段各國氫能發(fā)展特點(diǎn)突出。例如:中國綠氫應(yīng)用場景豐富,規(guī)模潛力巨大,增長速度快;歐美市場的技術(shù)儲備多,質(zhì)量標(biāo)準(zhǔn)高,碳價高,穩(wěn)健發(fā)展;澳大利亞積極推動國際氫能貿(mào)易合作;中東綠氫價格優(yōu)勢明顯等。

雖然在2030年之前,綠氫的國際貿(mào)易僅限技術(shù)試點(diǎn),不具備跨區(qū)域規(guī)模化運(yùn)營的條件,但具有國際化雄心的企業(yè),可以利用當(dāng)前全球不同區(qū)域市場的優(yōu)勢,汲取寶貴實(shí)踐經(jīng)驗(yàn),同步強(qiáng)化多維度競爭力,提前戰(zhàn)略布局。

05 系統(tǒng)化構(gòu)建敏捷且風(fēng)險(xiǎn)可控的運(yùn)營模式

為了應(yīng)對氫能行業(yè)發(fā)展的眾多不確定性,氫能企業(yè)需要風(fēng)險(xiǎn)可控、體系化、敏捷易拓展的運(yùn)營模式。尤其圍繞氫能業(yè)務(wù)運(yùn)營,目前仍缺少完整、可借鑒的成熟案例與優(yōu)秀實(shí)踐。

建議企業(yè)結(jié)合相關(guān)行業(yè)的優(yōu)秀實(shí)踐,梳理氫能業(yè)務(wù)風(fēng)險(xiǎn)與運(yùn)營要求,系統(tǒng)化構(gòu)建流程、組織、管控、績效、數(shù)字化系統(tǒng)的架構(gòu)與規(guī)則,并在氫能業(yè)務(wù)發(fā)展實(shí)踐中,不斷總結(jié)經(jīng)驗(yàn)教訓(xùn),持續(xù)優(yōu)化運(yùn)營模式。

06 構(gòu)建能力提升體系,培育復(fù)合型氫能人才

氫能行業(yè)的快速發(fā)展帶來了新的崗位與技能需求,企業(yè)亟需具有理論和實(shí)踐經(jīng)驗(yàn)的復(fù)合型人才。

雖然2019年“氫能技術(shù)應(yīng)用”成為專科專業(yè)、2022年“氫能科學(xué)與工程”專業(yè)列入本科專業(yè)目錄,氫能人才緊缺問題在中國高校開始獲得突破,但為了及時緩解人才緊缺的現(xiàn)狀,儲備核心人才與技能,企業(yè)亟需構(gòu)建一套氫能人才能力提升體系,包括能力素質(zhì)模型、職業(yè)通道、培訓(xùn)體系、知識管理等。

行動:中國氫能企業(yè)制勝舉措

全球氫能行業(yè)正步入發(fā)展快車道,萬億級的市場發(fā)展前景也吸引眾多行業(yè)玩家爭先布局。面對日趨激烈的競爭,埃森哲從戰(zhàn)略、投資、項(xiàng)目開發(fā)、運(yùn)營、貿(mào)易及商業(yè)優(yōu)化五個方面,為企業(yè)提出制勝之策:

氫能業(yè)務(wù)戰(zhàn)略:企業(yè)布局氫能市場需首先明確戰(zhàn)略愿景、發(fā)展目標(biāo),進(jìn)而對市場機(jī)會進(jìn)行評估,在滿足政策及合規(guī)要求的前提下,設(shè)計(jì)相應(yīng)業(yè)務(wù)模式。

氫能投資組合:氫能產(chǎn)業(yè)鏈上、中、下游各環(huán)節(jié)均亟待完善,企業(yè)有機(jī)會在各細(xì)分領(lǐng)域進(jìn)行布局。企業(yè)可以投資、并購、合資、發(fā)展產(chǎn)業(yè)集群等多種形式,發(fā)揮合作伙伴及生態(tài)圈力量,實(shí)現(xiàn)氫能市場進(jìn)入及進(jìn)一步的規(guī)模化發(fā)展。

氫能項(xiàng)目開發(fā):企業(yè)需對氫能項(xiàng)目開發(fā)與執(zhí)行進(jìn)行全鏈條優(yōu)化。從項(xiàng)目規(guī)劃、可行性研究、技術(shù)評估、項(xiàng)目部署與落地,到項(xiàng)目交付與持續(xù)優(yōu)化,提升端到端管理水平。

氫能資產(chǎn)運(yùn)營:通過部署智能化技術(shù)和工具(如生產(chǎn)優(yōu)化需求、電力采購協(xié)議管理、數(shù)字孿生、預(yù)測性維修維護(hù)、互聯(lián)工人等),提升自身氫能項(xiàng)目智能化運(yùn)營效率的同時,促進(jìn)產(chǎn)業(yè)鏈的智慧化發(fā)展。

氫能貿(mào)易及商業(yè)優(yōu)化:管理氫能產(chǎn)品作為能源產(chǎn)品的使用與交易,優(yōu)化交易策略、定價及執(zhí)行。歐盟等地對于綠氫等二次能源的可再生特性追溯非常嚴(yán)格,因此保證交易全過程的可追溯性對于綠氫企業(yè)也至關(guān)重要。

本文作者:

沈 虹:埃森哲大中華區(qū)戰(zhàn)略與咨詢能源與化工行業(yè)經(jīng)理

曾 崢:埃森哲大中華區(qū)戰(zhàn)略與咨詢能源與化工行業(yè)顧問

趙晉榮:埃森哲大中華區(qū)戰(zhàn)略與咨詢董事總經(jīng)理、能源與化工行業(yè)主管

參考資料:

1. 世界經(jīng)濟(jì)論壇與埃森哲,《中國綠色氫能發(fā)展路線圖》

2. 公開信息,埃森哲分析

3. 國家能源局,統(tǒng)計(jì)數(shù)據(jù)

4. 國際能源署,《全球氫能回顧2022》

5. 中石化官方網(wǎng)站

6. 國際氫能委員會,統(tǒng)計(jì)數(shù)據(jù)

分享

分享

京公網(wǎng)安備 11010802028547號