王晉斌2023-04-07 08:24

![]()

王晉斌/文

過去幾年的疫情沖擊中,大企業(yè)市場勢力不斷強(qiáng)化,能夠通過轉(zhuǎn)嫁成本提高利潤,形成利潤-物價(jià)螺旋機(jī)制。利潤形成對(duì)用工的需求,又反過來降低工資下降的速度,通脹就會(huì)變得更加難以控制。

美歐勞動(dòng)力市場持續(xù)緊張狀態(tài)帶來的工資上漲是當(dāng)前美歐通脹的重要推動(dòng)力,在經(jīng)濟(jì)學(xué)中稱之為工資-物價(jià)螺旋機(jī)制。工資-物價(jià)螺旋機(jī)制是工會(huì)有工資議價(jià)能力,代表員工利益要求雇主提高工資水平,工會(huì)具有一定的工資定價(jià)權(quán)。工資上漲,購買能力上升,推動(dòng)物價(jià)水平上漲。

最近一段時(shí)間,利潤-物價(jià)螺旋機(jī)制進(jìn)入研究者的視野。利潤-物價(jià)螺旋機(jī)制的原理與工資-物價(jià)螺旋機(jī)制原理類似,都具有定價(jià)權(quán)。不同的是,企業(yè)對(duì)產(chǎn)品有定價(jià)權(quán),在企業(yè)受到成本沖擊時(shí),企業(yè)具備把成本轉(zhuǎn)嫁給消費(fèi)者的能力,從而保證企業(yè)利潤不變甚至增加,從而形成了利潤-物價(jià)螺旋機(jī)制。

最近有兩項(xiàng)研究分別對(duì)美國和歐洲通脹中的利潤-物價(jià)螺旋機(jī)制給予了關(guān)注。美聯(lián)儲(chǔ)圣路易斯分行的一項(xiàng)研究表明,具有市場勢力(Market Power)公司對(duì)價(jià)格影響的增加是美國財(cái)富與GDP比率上升的一個(gè)可能解釋。更大市場勢力增加了公司的利潤,導(dǎo)致美國企業(yè)業(yè)務(wù)部門的估值更高,并可能帶來其盈利能力在未來迅速上升。這一假設(shè)得到了美國科技公司高市盈率的支持,這可能意味著來自企業(yè)商業(yè)部門的財(cái)富反映了GDP的未來增長,而不是其現(xiàn)值,這可能會(huì)導(dǎo)致美國財(cái)富與GDP的比率上升(Examining the Rapid Rise of U.S. National Wealth since 2012, On The Economy Blog,March 28, 2023)。另一項(xiàng)研究來自歐洲央行,依據(jù)Refinitiv的數(shù)據(jù),截至今年3月歐元區(qū)上市公司的利潤率(以凈收入占收入的百分比衡量)平均為8.5%,低于2月中旬8.7%的近期峰值。在疫情爆發(fā)之前,2019年底的平均利潤率為7.2%。而且研究中提到,去年第4季度,歐元區(qū)內(nèi)的價(jià)格壓力的一半來自利潤,另一半來自工資(Interview with Fabio Panetta, Member of the Executive Board of the ECB, published as an article by Eshe Nelson entitled “Are Big Profits Keeping Prices High? Some Central Bankers Are Concerned.” in The New York Times, 31 March 2023 1 April 2023,ECB)。

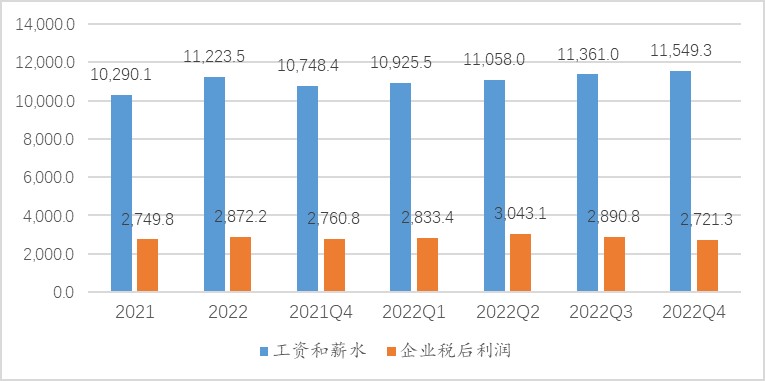

一般情況下,工資上漲企業(yè)成本上升,如果產(chǎn)品市場足夠競爭,那么企業(yè)的利潤會(huì)下降。實(shí)際的情況是,工資上漲,利潤也出現(xiàn)了大幅度上漲。這就意味著企業(yè)具備轉(zhuǎn)嫁成本的能力,市場競爭性下降。依據(jù)BEA的數(shù)據(jù),可以觀察到類似現(xiàn)象:工資和企業(yè)利潤均出現(xiàn)上漲。為了排除存貨估值調(diào)整等因素的影響,我們選取了BEA發(fā)布的2021-2022年公司稅后利潤(不含存貨估值和資本消耗調(diào)整)數(shù)據(jù),2021年公司稅后利潤同比增幅高達(dá)30.3%,達(dá)到2.75萬億美元。2022年公司稅后利潤同比增幅為4.4%,達(dá)到2.872萬億美元,考慮到2021年的利潤高增長,2022年公司稅后利潤的增幅也算小。

圖1、美國經(jīng)濟(jì)中工資和薪水、企業(yè)稅后利潤(單位:十億美元)

注:季度數(shù)據(jù)是季度年率數(shù)據(jù)。數(shù)據(jù)來源:BEA.

圖1的數(shù)據(jù)顯示了美國經(jīng)濟(jì)中總體上應(yīng)該存在利潤-物價(jià)螺旋機(jī)制。從耗能大戶制造業(yè)來看,美國制造業(yè)的利潤增速相當(dāng)可觀。2022年美國制造業(yè)利潤6163億美元,比2021年的4470億美元高出1693億美元。2021年4季度到2022年4季度,每一個(gè)季度之間的利潤環(huán)比都是正增長。以季度年率來表達(dá)的利潤數(shù)據(jù),2021年4季度至2022年4季度的利潤分別為5149億美元、5481億美元、6169億美元、6357億美元和6644億美元。可見,美國制造業(yè)對(duì)于成本轉(zhuǎn)嫁的能力是比較強(qiáng)的,獲取了工資和能源成本同時(shí)上漲背景下的利潤增長。

我們看到在過去幾年的疫情沖擊中,歐美大企業(yè)市場勢力不斷強(qiáng)化,部分公司市場估值一騎絕塵。這些企業(yè)能夠通過轉(zhuǎn)嫁成本提高利潤,利潤形成對(duì)用工的需求,又反過來降低工資下降的速度,通脹就會(huì)變得更加難以控制。

4月2日,以沙特為代表的歐佩克產(chǎn)油國和以俄羅斯為代表的非歐佩克產(chǎn)油國宣布減產(chǎn)原油,國際原油期貨價(jià)格隨之快速上揚(yáng),重返80美元/桶的價(jià)格。原油限產(chǎn)事件加劇了美聯(lián)儲(chǔ)控通脹面臨的困難。如果油價(jià)上漲帶來供給沖擊型通脹再次上揚(yáng),除了勞動(dòng)力市場緊張狀況帶來的工資-物價(jià)螺旋機(jī)制以外,利潤-物價(jià)機(jī)制也會(huì)導(dǎo)致通脹更加頑固,最后倒逼美聯(lián)儲(chǔ)進(jìn)一步緊縮控通脹。

企業(yè)市場勢力帶來的利潤-物價(jià)螺旋機(jī)制,政府的介入是必要的。如果有一個(gè)行業(yè)的市場力量被濫用或競爭不足,就應(yīng)該有鼓勵(lì)競爭的政策干預(yù),這對(duì)于面臨低通脹、最大就業(yè)和金融穩(wěn)定“不可能三角”的美聯(lián)儲(chǔ)和歐洲央行來說,會(huì)減輕持續(xù)緊縮控通脹導(dǎo)致的金融動(dòng)蕩風(fēng)險(xiǎn)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)