張濤2022-07-05 07:52

![]()

張濤 路思遠/文

市場預期在經歷一季度發(fā)散之后,二季度開始回歸收斂,被兩條主線疊加交織地主導,一條主線是美聯儲重新錨定通脹目標,且持續(xù)釋放收緊信號,市場不僅對美聯儲預設加息路徑予以充分定價,而且已經開始交易美國經濟硬著陸(衰退)的風險;另一條主線是疫情多點散發(fā)對國內經濟形成新的下行壓力,疫情平穩(wěn)后疊加一攬子穩(wěn)經濟政策措施推進,經濟開始呈現復蘇修復態(tài)勢,不過復蘇進程能否持續(xù)乃至加速尚待更多數據驗證。

在上述兩條主線影響下,海外市場交易主線已切換至衰退擔憂。因為無論是美聯儲的緊縮,還是中國疫情散發(fā),均對實物需求產生抑制性影響。例如,最新數據顯示,5月份美國居民的實物消費下降了435億美元,而前5個月,上海的出口、投資和消費“三駕馬車”更均為負增長。

受需求預期大幅回落的影響,大宗商品價格在二季度出現了明顯下跌。CRB綜合現貨商品指數由峰值644最低跌至598,跌幅超過7%,CRB現貨金屬指數由峰值的1431最低跌至1104,跌幅接近23%。同期國內商品價格也呈現下跌態(tài)勢,但跌幅要低于國際價格的跌幅。

圖1:國際與國內大宗商品指數變化情況

數據來源:wind

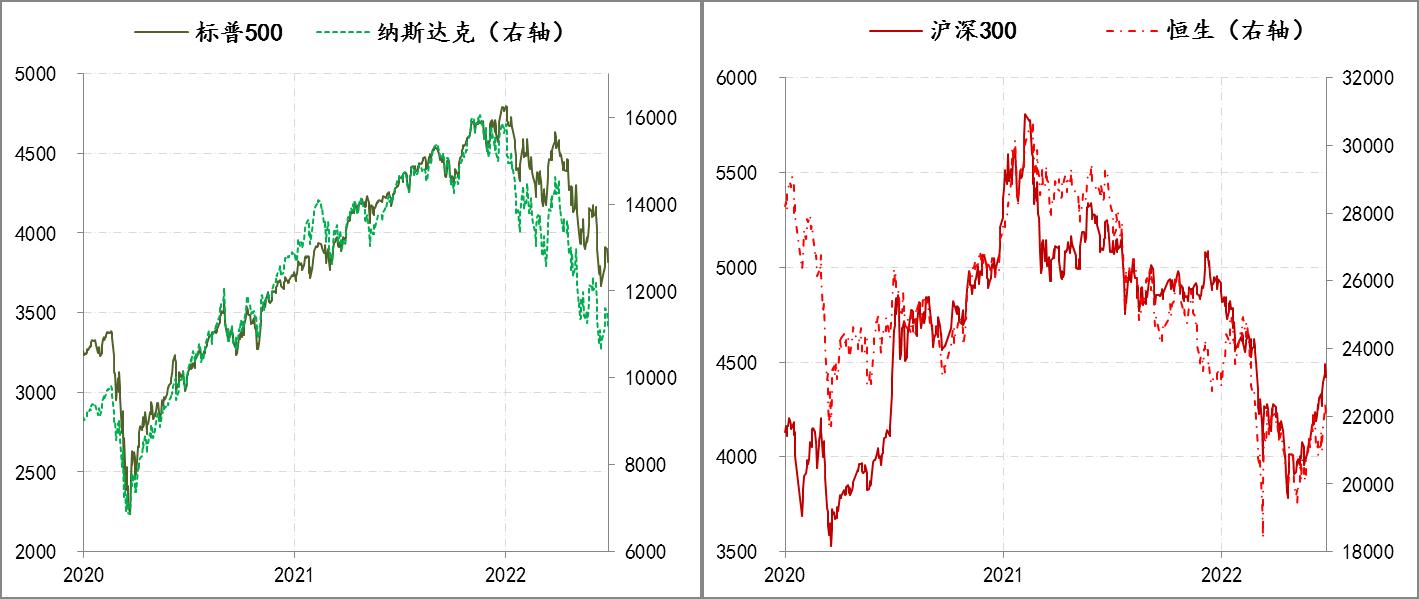

金融條件的收緊重挫了風險資產的估值,但中國資產已回暖。按照6月份美聯儲公布的最新政策利率點陣圖,目前本輪加息的預期速度已提高至23BPs/月,與1994-1995年加息周期時美聯儲實際操作節(jié)奏相當。若再疊加考慮美聯儲于6月份開展的縮表操作(QT)同樣也將起到加息緊縮的效果,那么目前美聯儲預設的緊縮力度已經超過了25BPs/月,直追沃爾克的加息節(jié)奏,由此帶來金融條件的收緊力度必然是巨大的。受此影響加密資產、股票等風險資產持續(xù)被“殺估值”。例如,今年上半年,美股表現為52年來最差的上半年,尤其是納斯達克指數累計跌幅近30%,已經超過了2002年互聯網泡沫破裂期間的跌幅,為該指數有史以來最大的上半年跌幅;比特幣累計跌幅接近60%,以太幣更是累計跌幅超過70%。

但是與海外風險資產持續(xù)下挫有所差別,A股、恒生指數已經分別于4月下旬與5月上旬開始持續(xù)反彈,截止6月末,反彈幅度分別為19%和16%,這一方面得益于宏觀調控大力度地向穩(wěn)經濟側重,另一方面疫情平穩(wěn)也有助于市場情緒的改善,不過中國權益資產能否持續(xù)逆風于海外市場,不受全球金融條件收緊的外溢性沖擊仍需觀察。

圖2:美股與A股變化情況

數據來源:wind

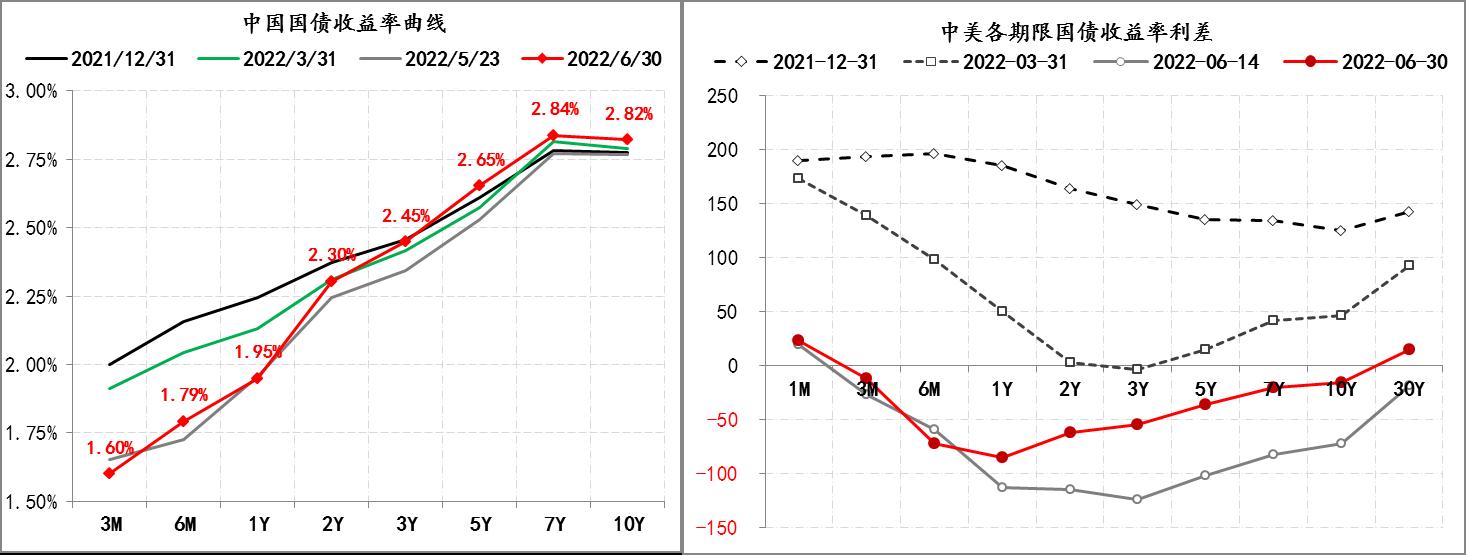

流動性寬松推動中債收益率曲線陡峭化。伴隨一攬子穩(wěn)經濟政策措施的推進,中國金融市場資金面持續(xù)保持寬松狀態(tài),例如,二季度貨幣市場隔夜資金利率R001中樞為1.51%,7天資金利率R007中樞為1.85%,均為2020年二季度以來的最低水平。受寬松資金面推動,國債收益率曲線呈現明顯的陡峭化,1年期以內的各期限債券收益率均出現明顯下行,2年期以上收益率則保持基本穩(wěn)定,與此同時隔夜資金回購市場的成交量也升至5萬億/天左右,較2020年二季度3.7萬億/天的成交量,大幅提升了1.3萬億/天以上,由此,可能反映出市場加杠桿賺取期限利差的行為有所增加。

另外,二季度以來,除了1個月以內和30年期收益率之外,其他所有期限的中債收益率均低于美債收益率,即出現“中美利率倒掛”的局面,此變化可能也會在市場情緒方面制約了中長端中債曲線的波動。

圖3:中美利差與中債曲線形態(tài)變化情況

數據來源:wind

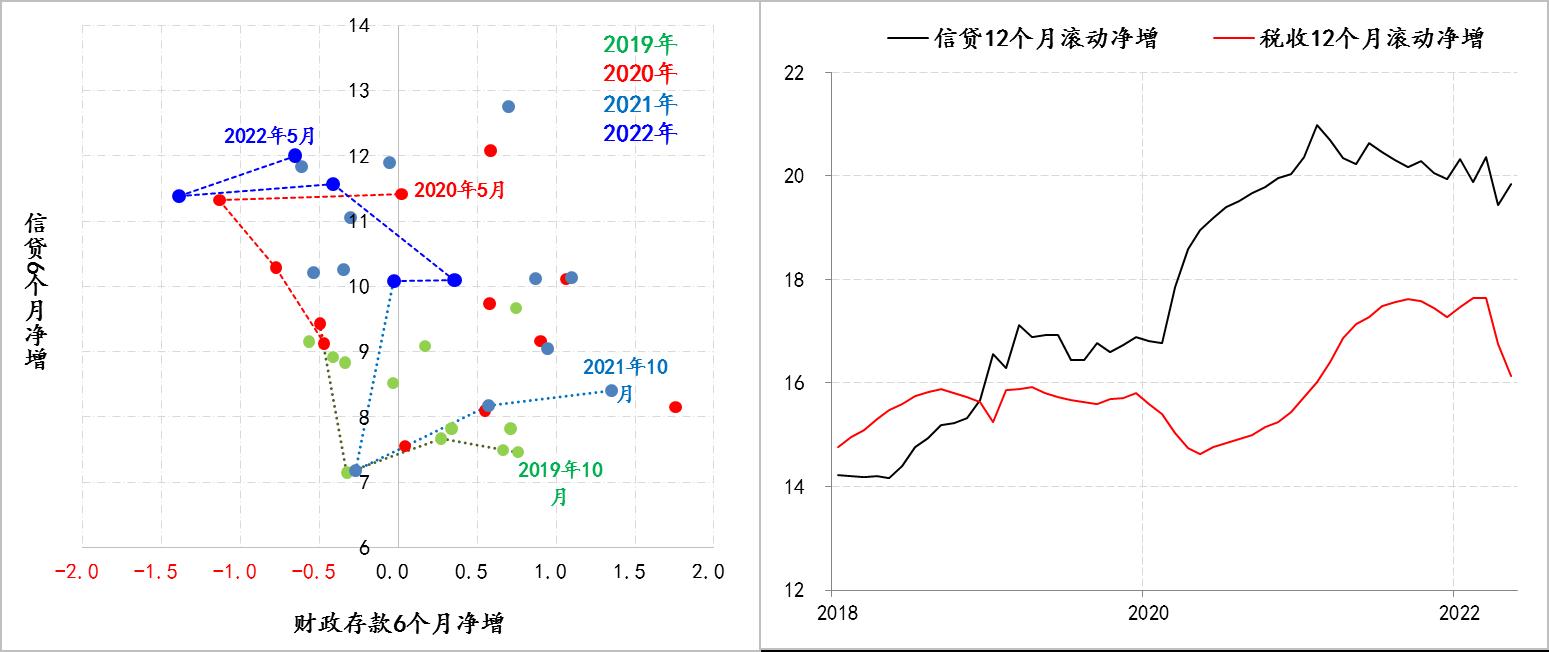

財政積極的力度要超過2020年上半年抗疫時期。截止5月末,財政存款6個月凈增規(guī)模由2021年10月份的1.3萬億降為-0.7萬億,相應財政存款投放速度凈增加了2萬億以上,而在2019年10月份至2020年5月期間,財政存款投放速度凈增加了0.8萬億,反映出當前財政支出速度已超過2020年同期水平。

信貸6個月凈增規(guī)模由2021年10月份的8.4萬億升至5月末的12萬億,信貸投放速度凈增加了3.6萬億,而在2019年10月份至2020年5月期間,信貸投放速度凈增加了4萬億,反映出當前信貸投放速度則低于2020年同期水平。

另外,從信貸與稅收的12個月滾動凈增規(guī)模變化來看,稅收下降的速度要明顯快于信貸的投放,其中既有稅基因經濟下行收縮導致稅收下降的因素,更有退稅、減稅、緩稅的宏觀調控的因素。

財政和信貸表現出來的差別,不僅進一步印證了居民和實體企業(yè)的融資需求還沒有起來,還表明貨幣政策雖然是“以我為主”,但金融市場加杠桿行為的抬升以及中美利差的全期限倒掛依然會對政策形成潛在掣肘,因此,就需要更加積極的財政政策,而在增量政策有限的環(huán)境下,加快財政支出速度就成為政策必然。

圖4:財政支出、稅收與融資環(huán)境的變化情況

數據來源:wind

綜上四點,二季度境內外市場分化的主因是中外經濟的錯位,即海外市場更多交易的是經濟衰退,并也會外溢性影響到國內,國內市場則更多交易的是疫后經濟的復蘇,當然這兩條交易主線的持續(xù)性還需要觀察。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

分享

分享

京公網安備 11010802028547號

訂閱

訂閱