蔡越坤2021-09-11 10:11

![]()

經(jīng)濟觀察報 記者 蔡越坤 持有的債券一旦發(fā)生違約,投資者會面臨多大的損失?

例如,9月6日,華晨汽車集團控股有限公司(以下簡稱“華晨汽車”)公告稱,經(jīng)華晨集團等12家企業(yè)申請,沈陽中院裁定華晨集團等12家企業(yè)實質(zhì)合并重整案的重整計劃草案提交期限延長至2021年12月3日。

自2020年11月20日華晨汽車因債券違約等問題進入破產(chǎn)重整以來,至今年8月19日,管理人共接受6004家債權(quán)人申報債權(quán),申報債權(quán)總金額合計為人民幣542億元,其中管理人初步審查確認或暫緩確認的金額合計為人民幣508億元。華晨汽車破產(chǎn)重整計劃草案提交期限延長,意味著超過6000家/位華晨汽車的債權(quán)人要繼續(xù)等待破產(chǎn)重整的進展。

近年來,隨著“剛性兌付”的打破,我國公司信用類債券的違約事件逐步增多。債券違約處置,是不少債券投資者關(guān)注的重點問題。市場對于債券違約處置和企業(yè)破產(chǎn)流程中的部分問題產(chǎn)生了更為深遠的思考。

對此,受訪的多位債券投資者表示,債券違約后,就進入了漫長的違約處置等待期。一方面,機構(gòu)投資者的時間消耗不起,另一方面,目前國內(nèi)債券違約回收率相對較低,因此一旦“踩雷”,意味著要承擔較大的風險損失。

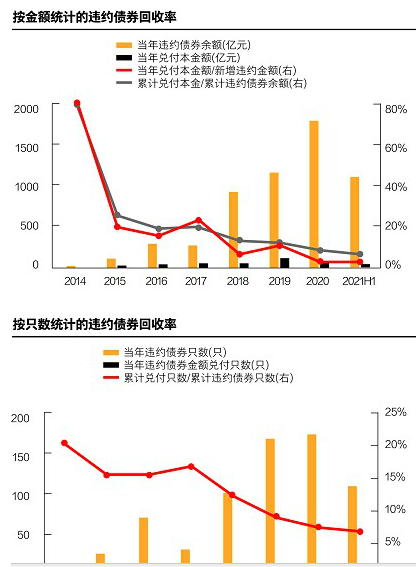

整體兌付率較低

自2014年我國債券市場首只公募債“11超日債”違約以來,信用債違約事件不斷增多,違約逐步常態(tài)化。但債券違約后,兌付比例卻相對較低。

據(jù)中泰證券研報統(tǒng)計,截至2021年6月30日,信用債市場共有191家主體,684只債券發(fā)生違約(含展期,下同),違約總規(guī)模合計5727.30億元。2018年起,信用債違約規(guī)模大幅增加。2021年上半年,債券市場共有109只信用債發(fā)生違約,涉及債券余額合計1168億元,違約勢頭不減。

此外,歷年出現(xiàn)過債券違約的191家主體中有135家民營企業(yè),民企是信用債違約的主力。近年來,國有企業(yè)出現(xiàn)債券違約的主體數(shù)量有所上升,2021年至今共有8家地方國企發(fā)生了債券違約,其中5家地方國企為首次違約主體。2021年上半年,地方國企違約債券余額合計364.11億元,約占去年全年地方國企債券違約金額79%,持續(xù)沖擊“國企信仰”。

違約頻發(fā),違約債券的兌付率卻在逐漸降低。

中泰證券研報數(shù)據(jù)顯示,受債券違約規(guī)模大幅增加的影響,違約債券的兌付比例不斷下降,違約債券累計兌付金額占累計違約金額的比例由2014年末的 79.37%降至 2021年一季度的6.87%;全額兌付債券只數(shù)占違約債券只數(shù)比例由20%降至7.16%。

此外,從債券違約后的兌付情況來看,整體兌付率較低。足額兌付只數(shù)占比7.16%、金額占比5.98%,部分兌付只數(shù)占比約 4.97%,金額占比僅0.89%。債券一旦違約,往往意味著投資者將面臨較大的損失。

另外,根據(jù)聯(lián)合資信此前研報,截至2020年末我國公募債券市場整體回收率為10.65%,較2019年末進一步下降,且整體來看違約回收期限較長。

從債券違約日至首次兌付日之間的平均時長為130天。從實現(xiàn)全額兌付的債券看,78%的債券會在首次兌付日當天一次性實現(xiàn)全額兌付,從首次違約日至最后兌付日的平均時長為203天,76%的債券在違約后半年內(nèi)實現(xiàn)全額兌付。民企違約債券的回收周期為255天,國企為45天,剔除“10中鋼債”單只債券影響,央企的回收周期僅32天。建筑材料、鋼鐵行業(yè)因單只債券影響而拉長了回收周期。

一位私募機構(gòu)債券投資者向記者表示,相比較國企債而言,民企債違約后處置周期更長,而且追償難度會更高,清收率更低。

違約后如何處置

債券違約后有哪些處置方式呢?

根據(jù)華創(chuàng)證券研報,違約后處置方式主要分為破產(chǎn)程序、協(xié)商、債務(wù)/資產(chǎn)重組、違約求償訴訟、擔保及第三方代償。其中,違約求償訴訟為債券到期前的財產(chǎn)保全;協(xié)商及債務(wù)/資產(chǎn)重組為違約初期及中期的主要過程;破產(chǎn)程序為違約后期的主要法律程序;擔保及第三方代償為擔保債券的特殊處理情形。

從數(shù)據(jù)來看,自首單債券違約以來,進入破產(chǎn)重整、破產(chǎn)清算、破產(chǎn)和解的主體分別有74家、14家、2家,占比分別為37.8%、7.1%、1.0%;進入債務(wù)/資產(chǎn)重組的主體有14家,占比7.1%;進入第三方代代償?shù)闹黧w有1家,占比0.5%;另外還有40家主體處于協(xié)商、違約求償訴訟過程中,占比20.4%。

此外,債轉(zhuǎn)股也是一種比較受關(guān)注的處置方式。

據(jù)華創(chuàng)證券關(guān)于部分上市公司違約案例債轉(zhuǎn)股重整的情況:自2015年以來,違約后破產(chǎn)重整的上市公司所披露的重整計劃中,償債方式包括債轉(zhuǎn)股的企業(yè)共有8家。重整完畢后,從復牌首日到復牌后7天,再到復牌后30天,大部分企業(yè)股價低于轉(zhuǎn)股價格,且相較于轉(zhuǎn)股價格,跌幅持續(xù)小幅上升并集中在20%-70%區(qū)間。

例如,鹽湖股份通過債轉(zhuǎn)股重整后重新上市給投資者來了不錯的收益。

具體來看,2020年1月21日西寧市中級人民法院批準的青海鹽湖重整計劃,公司共轉(zhuǎn)增股票264,678.61萬股,總股本由278,609.06萬股增加至543,287.67萬股,其中,轉(zhuǎn)增股票中的257,603.43萬股會用于抵償債務(wù)。根據(jù)出資人權(quán)益調(diào)整方案,鹽湖股份出資人所持有的公司股票絕對數(shù)量不會因本次重整而減少,實控人仍為青海國資委,持股比例由 27.03%變?yōu)?3.86%。2020年4月21日,公司重整完畢,重整期約為3個月。由于此前連續(xù)3年處于虧損狀態(tài),公司重整完畢后并未馬上復牌。2021年8月10日鹽湖股份恢復上市,復牌首日股票暴漲306%,復牌9天為轉(zhuǎn)股債權(quán)人帶來浮贏收益合計約600億元。

處置制度有待完善

不少債券持有人向記者表示,當下債券違約處置制度人仍然有待完善。

關(guān)于現(xiàn)階段我國違約處置存在的問題與建議,聯(lián)合資信此前表示,近年來,我國債券市場違約處置市場化程度不斷提升,采用司法程序進行違約處置的案例不斷增加,但在違約處置過程中,仍存在效率不高、求償難度較大、回收水平較低等問題。此外,債券投資人保護機制、違約債券交易制度等尚不健全,一定程度上制約了違約處置進展與回收水平。

對于債券違約處置制度建設(shè),監(jiān)管也在不斷完善。

8月18日,人民銀行等六部委聯(lián)合發(fā)布《關(guān)于推動公司信用類債券市場改革開放高質(zhì)量發(fā)展的指導意見》指出,健全市場化、法治化違約債券處置的基本標準和流程,保障處置過程平等自愿、公平受償、公開透明。健全仲裁調(diào)解等非訴訟債券糾紛解決機制,探索集體訴訟和當事各方和解制度。健全違約債券轉(zhuǎn)讓等市場化出清機制。持續(xù)健全債券持有人會議等投資者保護制度,以《中華人民共和國證券法》為上位法依據(jù),按照“依法合規(guī)、商業(yè)自愿、能力匹配、風險隔離”原則,完善受托管理人制度。

此外,意見指出,嚴懲逃廢債行為,禁止企業(yè)借債務(wù)重組和破產(chǎn)之機“甩包袱”“卸擔子”。強化屬地風險處置責任,督促各類市場主體嚴格履行主體責任,建立良好的地方金融生態(tài)和信用環(huán)境。

針對我國違約處置和回收的現(xiàn)狀,聯(lián)合資信建議,繼續(xù)提高司法處置保障水平,提高司法訴訟處置效率,保護債權(quán)人整體利益;健全投資人保護制度,完善受托管理人制度和持有人會議制度,切實保護投資人合法權(quán)益;完善違約處置的信息披露制度,提升信息披露水平與質(zhì)量;完善違約債券交易機制,改善相關(guān)債券的流動性,推動我國違約債券市場的風險化解。

上述私募機構(gòu)人士也建議,應提高司法訴訟處置效率,當下債券違約后法律訴訟周期過長。另外,該人士也表示,去年開始個別違約主體有“逃廢債”的苗頭,希望監(jiān)管加強對“逃廢債”發(fā)行人的監(jiān)管,保護債券投資者的合法權(quán)益。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱