蔡越坤2021-08-11 18:59

![]()

經(jīng)濟觀察網(wǎng) 記者 蔡越坤 債市評級行業(yè)迎來一系列重磅監(jiān)管措施。

8月11日,中國人民銀行發(fā)布公告(〔2021〕第11號),為進一步提升市場主體使用外部評級的自主性,推動信用評級行業(yè)市場化改革,中國人民銀行決定試點取消非金融企業(yè)債務(wù)融資工具(以下簡稱“債務(wù)融資工具”)發(fā)行環(huán)節(jié)信用評級的要求。現(xiàn)將有關(guān)事項公告如下:

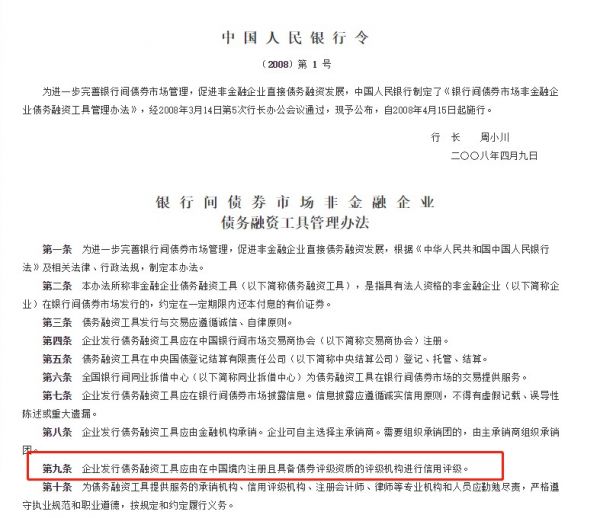

第一,試點期間,非金融企業(yè)發(fā)行債務(wù)融資工具暫時停止適用《銀行間債券市場非金融企業(yè)債務(wù)融資工具管理辦法》(中國人民銀行令〔2008〕第1號,以下簡稱《管理辦法》)第九條的規(guī)定。

本公告未說明的債務(wù)融資工具發(fā)行與交易的其他要求,繼續(xù)按照《管理辦法》規(guī)定執(zhí)行。本公告自8月11日起實施。

據(jù)記者查詢,2008年4月15日起施行的《銀行間債券市場非金融企業(yè)債務(wù)融資工具管理辦法》第九條明確規(guī)定,“企業(yè)發(fā)行債務(wù)融資工具應(yīng)由在中國境內(nèi)注冊且具備債券評級資質(zhì)的評級機構(gòu)進行信用評級。”

如今,13年過去中國債券市場發(fā)生了翻天覆地的變化。尤其是2018年以來,債市違約頻發(fā),評級“符號失真”是債券圈詬病的痛點。2020年,部分AAA評級企業(yè)突發(fā)違約,“AAA評級”在債市投資者多年投資邏輯的信仰里趨于崩塌。

對于11號公告的影響,一位評級行業(yè)人士認為,該通知意味著非金融企業(yè)在發(fā)債時主體評級也強制取消了。此前3月份,央行取消了發(fā)行環(huán)節(jié)的債項評級強制披露,僅保留企業(yè)主體評級披露要求。

據(jù)記者了解,此前,3月26日,中國銀行間交易商協(xié)會(以下簡稱“交易商協(xié)會”)發(fā)布了關(guān)于實施債務(wù)融資工具取消強制評級有關(guān)安排的通知(以下簡稱“通知”)。通知表示,為促進評級行業(yè)和債券市場高質(zhì)量健康發(fā)展,引導(dǎo)評級機構(gòu)更多從投資人角度出發(fā)揭示風(fēng)險。交易商協(xié)會要求,發(fā)行人在前期債務(wù)融資工具注冊申報環(huán)節(jié)取消信用評級報告要件要求的基礎(chǔ)上,進一步在發(fā)行環(huán)節(jié)取消債項評級強制披露,僅保留企業(yè)主體評級披露要求,將企業(yè)評級選擇權(quán)交予市場決定。

2月26日,證監(jiān)會發(fā)布修訂版的《公司債券發(fā)行與交易管理辦法》。對于公開發(fā)行公司債券,刪除了辦法原“第十九條公開發(fā)行公司債券,應(yīng)當(dāng)委托具有從事證業(yè)務(wù)資格的資信評級機構(gòu)進行信用評級”,調(diào)整了普通投資者可參與認購交易的公募債券相關(guān)要求,刪除了評級為AAA的規(guī)定。

監(jiān)管的一系列動作意味著公司債、超短期融資券、短期融資券、中期票據(jù)、資產(chǎn)支持票據(jù)等均不再要求強制債項評級與主體評級。

上述評級行業(yè)人士表示,以前銀行間市場是部分取消強制性評級,現(xiàn)在是全部取消。這是證券法與剛剛五部委發(fā)文的必然要求,也和證監(jiān)會監(jiān)管的交易所債券市場保持一致性。

上述評級行業(yè)人士稱,參考海外經(jīng)驗,只要評級符號給的靠譜,取消強制評級并不會降低評級的需求,反而會增加評級的需求。因為評級符號給的靠譜,獲得AAA、AA+、AA的企業(yè)數(shù)量降低,級別重心顯著下移,發(fā)行人是需要評級符號,也可能降低融資成本。參考美國市場并沒有強制評級制度,但八九成債券均有債券符號,而且大多數(shù)企業(yè)有兩三家評級機構(gòu)給的評級符號。

對于評級業(yè)未來的發(fā)展,上述評級行業(yè)人士也表示,沒有意義的虛高性評級,如果不是強制評級,不評也罷。評級業(yè)還是要靠市場化機制倒逼,不能吃牌照飯,否則永遠不可能有高質(zhì)量發(fā)展。中國境內(nèi)的評級重心,預(yù)計是BBB+級到A級左右。很少有企業(yè)能到AA+級及以上。未來,預(yù)計國內(nèi)的評級符號越來越靠譜。

此前聯(lián)合資信總裁萬華偉曾表示,取消強制評級后,評級行業(yè)競爭將更加激烈。監(jiān)管部門取消強制外部評級后,短期內(nèi)部分債券的評級業(yè)務(wù)將明顯萎縮,特別是大型央企、大型金融機構(gòu)、龍頭工商企業(yè)等優(yōu)質(zhì)客戶有可能將不再進行債項評級,評級行業(yè)的整體收入將下滑,評級機構(gòu)之間的競爭將進一步加劇。同時,一批國際大型評級機構(gòu)和國內(nèi)金融科技巨頭正在涌入我國評級行業(yè)。評級行業(yè)可能將出現(xiàn)一輪并購重組,評級行業(yè)的競爭格局將會重塑;另外,評級機構(gòu)的業(yè)務(wù)將更趨多元化。隨著強制評級制度的取消,我國評級行業(yè)將延長評級行業(yè)產(chǎn)業(yè)鏈,增加高水平的符合投資人需求的評級產(chǎn)品與服務(wù)。

中誠信國際信用評級有限責(zé)任公司董事長閆衍也曾表示,取消強制評級,將推動評級行業(yè)發(fā)展由“監(jiān)管驅(qū)動”向“市場驅(qū)動”轉(zhuǎn)變。短期來看,部分投資者認可度高發(fā)行主體或出于節(jié)約成本考慮而選擇無評級發(fā)行,相對于強制評級市場環(huán)境下,評級業(yè)務(wù)或受到一定沖擊。但從更長遠來看,信用評級已經(jīng)日益成為債券市場重要的基礎(chǔ)設(shè)施,隨著債券市場風(fēng)險釋放市場化、常態(tài)化,市場對高質(zhì)量的評級服務(wù)需求將只增不減。在“市場驅(qū)動”模式下,由于是否評級將由發(fā)行人自行決定,而發(fā)行人的評級需求又將取決于其債務(wù)工具的投資者。投資者是否認可受評對象的評級結(jié)果反過來會影響發(fā)行人對評級機構(gòu)的選擇,由此逐步建立起行業(yè)“聲譽機制”,形成基于評級質(zhì)量競爭的市場秩序,推動評級機構(gòu)不斷審視評級理念、方法、體系,不斷改善評級質(zhì)量,更好地發(fā)揮風(fēng)險揭示及定價功能,為債券市場高質(zhì)量發(fā)展貢獻力量。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱