張力2021-01-18 19:11

![]()

經(jīng)濟觀察網(wǎng) 張力/文 1月8日,國內(nèi)供應(yīng)鏈金融科技解決方案行業(yè)頭部企業(yè)聯(lián)易融數(shù)字科技集團有限公司(下稱“聯(lián)易融”)向港交所遞交招股書,高盛和中金公司為其聯(lián)席保薦人。

根據(jù)灼識咨詢數(shù)據(jù),截止2020年三季度,聯(lián)易融處理供應(yīng)鏈金融交易金額達1223億元,在中國中國供應(yīng)鏈金融科技解決方案提供商中排名第一,市場份額20.5%。

借助國家各層面助力中小企業(yè)融資的大潮,成立僅四年時間的聯(lián)易融在眾多供應(yīng)鏈金融科技平臺中脫穎而出,從ABS發(fā)行基礎(chǔ)資產(chǎn)整理業(yè)務(wù)起家到圍繞核心企業(yè)確權(quán)的多級流轉(zhuǎn)業(yè)務(wù)再到當(dāng)前仍在探索階段的中小企業(yè)信用融資業(yè)務(wù),業(yè)務(wù)生態(tài)體系已經(jīng)形成,但仍有很多關(guān)鍵性問題值得關(guān)注,如對單一客戶依存度過高,絕大部分客戶“不打糧食”。

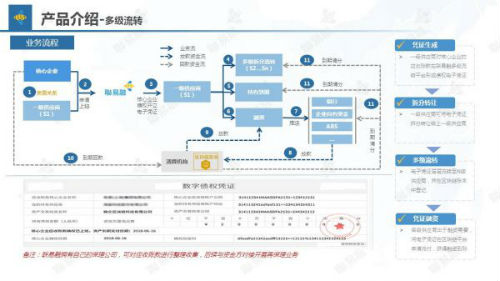

主營業(yè)務(wù)本質(zhì)為反向保理

聯(lián)易融的主營業(yè)務(wù)包括兩大類,一是較為成熟的、貢獻大部分營收的供應(yīng)鏈金融科技解決方案,包括核心企業(yè)云和金融機構(gòu)云;二是尚未成熟的新興解決方案,包括跨境云和中小企業(yè)信用科技解決方案。

在筆者看來,核心企業(yè)云本質(zhì)為核心企業(yè)對其上游供應(yīng)商的應(yīng)收賬款進行確權(quán)從而將其富余的授信額度分享給其上游供應(yīng)商的反向保理業(yè)務(wù)。區(qū)別在于,傳統(tǒng)銀行反向保理業(yè)務(wù)中,核心企業(yè)信用往往只能外溢到其一級供應(yīng)商層面,作為整個供應(yīng)鏈末梢的多級供應(yīng)商的中小企業(yè)往往無法被覆蓋,融資難融資貴問題仍然突出;而聯(lián)易融通過ABCD(人工智能、區(qū)塊鏈、云計算、大數(shù)據(jù))技術(shù),幫助核心企業(yè)和金融機構(gòu)高效驗證供應(yīng)鏈交易真實性,可實現(xiàn)多級供應(yīng)商均能分享核心企業(yè)的信用,其為供應(yīng)商應(yīng)從核心企業(yè)獲取的營收賬款創(chuàng)建不可篡改、可追溯的數(shù)字憑證Digipo,供應(yīng)商可對Digipo進行拆分,全額或部分支付給其上游供應(yīng)商,或利用其從金融機構(gòu)獲得融資(保理、質(zhì)押)。

多級流轉(zhuǎn)業(yè)務(wù)在當(dāng)前各供應(yīng)鏈金融科技平臺中已較為成熟,成為主流模式。

金融機構(gòu)云主要服務(wù)券商等機構(gòu),一位接近聯(lián)易融的人士透露,主要是為券商發(fā)行ABS提供基礎(chǔ)資產(chǎn)整理等服務(wù),這也是聯(lián)易融起家的業(yè)務(wù)。截止2020年三季度,聯(lián)易融當(dāng)年已發(fā)行供應(yīng)鏈ABS/ABN產(chǎn)品金額超1000億元,市場占比超過33%,供應(yīng)鏈ABN市場占比更是高達58%,均排名第一。

跨境云為目前聯(lián)易融正在開拓的跨境供應(yīng)鏈金融服務(wù)業(yè)務(wù)。

中小企業(yè)信用科技解決方案作為現(xiàn)有供應(yīng)鏈供應(yīng)鏈金融科技解決方案的補充,依托系統(tǒng)能力,聚焦發(fā)票等核心信息核驗,圍繞核心企業(yè)帶來的海量中小企業(yè)客戶提供融資服務(wù),但并不依托核心企信用和確權(quán),通過數(shù)據(jù)驅(qū)動提供中小企業(yè)融資,因此信用風(fēng)險更高,但也是聯(lián)易融積極布局的方向。該業(yè)務(wù)資金來源主要為金融機構(gòu)資金和聯(lián)易融自己資金,但聯(lián)易融承諾當(dāng)中小企業(yè)違約或逾期付款的情況下,將從資金方受讓債權(quán)。因此,一旦經(jīng)濟持續(xù)下滑,中小企業(yè)大面積違約,高杠桿將使聯(lián)易融承擔(dān)極大的信用風(fēng)險。

招股書顯示,中小企業(yè)信用科技解決方案促成的融資交易總值2018年、2019年分別為9.08億、56.32億,產(chǎn)生的營業(yè)收入分別為1680萬元、9570萬元。

三年虧損29億元

聯(lián)易融收入構(gòu)成包括兩部分,一是按交易/融資金額的一定比例提取收入,二是少量的系統(tǒng)前置實施費,一般不超過500萬元。

招股書顯示,聯(lián)易融2018年、2019年及2020年前三季度總收入分別為3.83億、7億、8.08億,三年錄得虧損14.1億、10.82億、4.32億,三年累計虧損29億元。

巨虧主要是由于業(yè)務(wù)增長和業(yè)務(wù)前景的改善,可贖回可轉(zhuǎn)換優(yōu)先股和可轉(zhuǎn)換貸款公允價值的增加,但并無實際成本的支出,待發(fā)行完成,該類優(yōu)先股等將轉(zhuǎn)換為普通股。因此,經(jīng)過調(diào)整后的三期凈利潤分別為-1413萬、3651萬、1.3億。

但作為互聯(lián)網(wǎng)科技公司,聯(lián)易融在研發(fā)方面的投入?yún)s略顯不足,招股書顯示,2018年、2019年及2020年前三季度研發(fā)費用占營收比例分別為10.8%、8.6%、9.8%。2020年前三季度研發(fā)費用為7917萬,聯(lián)易融披露共有341名技術(shù)專家,占員工比例為62%,人均平均費用為23萬元,顯然低于同業(yè)水平。但在前述人士看來,一是聯(lián)易融在武漢設(shè)立了100多人的研發(fā)中心,且多為畢業(yè)一兩年的學(xué)生,成本不高;二是供應(yīng)鏈金融科技技術(shù)多為社會技術(shù),沒啥高科技可言,也無需過高投入。

另外,據(jù)聯(lián)易融披露,其未來實現(xiàn)業(yè)務(wù)擴張的支撐是建立了90人的直接銷售團隊,但據(jù)了解,目前只有20多名直銷人員能夠直接見客戶、談業(yè)務(wù),其他多為銷售板塊的支持人員。

客戶集中度過高

截止2020年三季度,聯(lián)易融共連接了供應(yīng)鏈生態(tài)系統(tǒng)中290余家核心企業(yè)、180余家金融機構(gòu)、93000余家中小企業(yè)及近100家專家機構(gòu)和數(shù)據(jù)提供商。服務(wù)的大部分核心企業(yè)聚焦在房地產(chǎn)、能源、建筑、醫(yī)藥等行業(yè)。

雖然客戶眾多,但客戶集中度過高,有限數(shù)量的客戶產(chǎn)生了絕大部分收入,2018年、2019年及2020年前三季度來自前五大客戶的收入占比分別為69%、47.6%、37.9%,單一最大客戶收入占比分別為28.7%、20.4%及14.0%。

這也意味著大多數(shù)客戶“不打糧食”。

近年來,供應(yīng)鏈金融科技平臺如雨后春筍,其他知名的三方平臺如中企云鏈,產(chǎn)業(yè)系的如中航工業(yè)的金網(wǎng)絡(luò),各家金融科技公司的底層技術(shù)都是ABCD,業(yè)務(wù)模式也大同小異。

在筆者看來,聯(lián)易融成立短短四年時間便成為行業(yè)領(lǐng)頭羊,除了背靠騰訊的優(yōu)勢外,抓住市場機遇,專注于用戶需求成為其制勝關(guān)鍵。如其搶占先機,解決行業(yè)痛點,最開始布局ABS基礎(chǔ)資產(chǎn)整理業(yè)務(wù),迅速去搶占市場份額,再延伸到模式成熟的反向保理業(yè)務(wù)(核心企業(yè)確權(quán)的多級流轉(zhuǎn)業(yè)務(wù)),再到真正的依托自身系統(tǒng)能力探索的中小企業(yè)融資業(yè)務(wù)。

但當(dāng)前聯(lián)易融的業(yè)務(wù)模式體系,也并未超出目前金融機構(gòu)供應(yīng)鏈金融的本質(zhì)范疇,無非是借助科技手段提高了效率,甚至還有違法違規(guī)的風(fēng)險(如電子債權(quán)憑證的身份問題),但這個技術(shù)壁壘并不高,更多的銀行、產(chǎn)業(yè)方自身也在積極布局,要做到真正依靠自身系統(tǒng)能力解決中小企業(yè)融資難、融資貴問題,聯(lián)易融還需要繼續(xù)證明自己。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱