季曉莉2024-05-29 13:29

![]()

季曉莉/文 企業(yè)如果購入需施工安裝的設(shè)備或者自建房屋建筑物等時(shí),經(jīng)常會(huì)面臨固定資產(chǎn)已經(jīng)投入使用,但是所得稅匯繳期結(jié)束,因工程款項(xiàng)尚未結(jié)清仍未取得全額發(fā)票的情況。這種情況下,已經(jīng)使用的固定資產(chǎn)的折舊就不能在企業(yè)所得稅匯算時(shí)扣除了嗎?

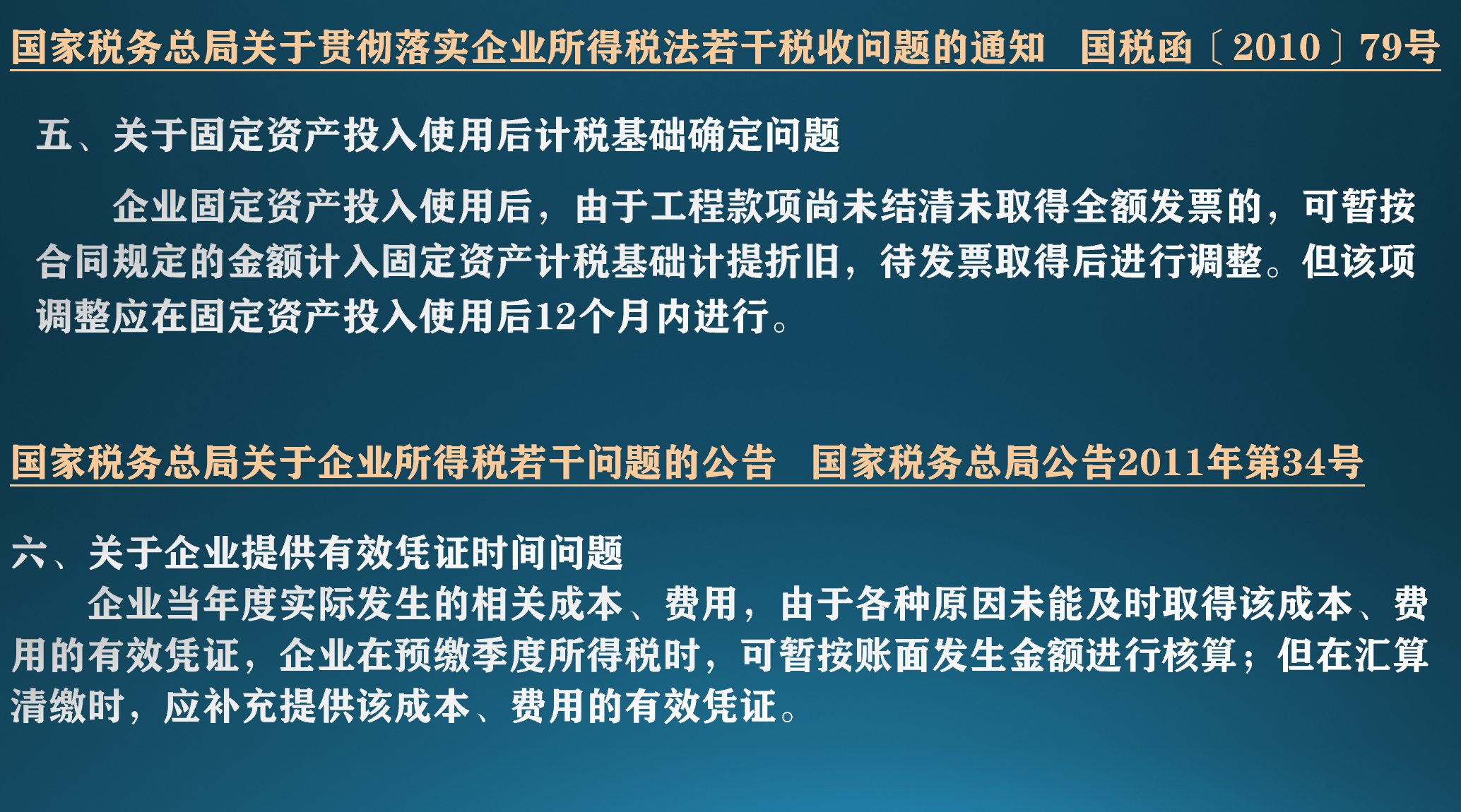

一、由于工程款項(xiàng)尚未結(jié)清未取得全額發(fā)票的,符合條件可以扣除相應(yīng)資產(chǎn)的折舊

從以上兩個(gè)文件中可以看出,只要還是在固定資產(chǎn)投入使用后12個(gè)月內(nèi),即使所得稅匯繳結(jié)束沒取得發(fā)票,暫估入賬固定資產(chǎn)的折舊也是可以在企業(yè)所得稅匯算時(shí)扣除的。

經(jīng)常有人會(huì)覺得這兩個(gè)文件矛盾,其實(shí)這兩個(gè)文件可以理解為相互補(bǔ)充的關(guān)系。國(guó)家稅務(wù)總局公告2011年第34號(hào)是針對(duì)一般情況下提供有效憑證時(shí)間問題;而國(guó)稅函[2010]79號(hào)是專門針對(duì)固定資產(chǎn)投入使用后計(jì)稅基礎(chǔ)的問題,同時(shí)考慮到需安裝施工的固定資產(chǎn)特殊性,給予其12個(gè)月取得發(fā)票的寬限。

但如果固定資產(chǎn)是2023年1月投入使用,到2024年5月31日2023年度企業(yè)所得稅匯算結(jié)束時(shí)仍未取得發(fā)票,因?yàn)楣潭ㄙY產(chǎn)已經(jīng)投入使用超過了12個(gè)月,因?yàn)閮蓚€(gè)文件中規(guī)定的救濟(jì)措施都不適用這種情況,相應(yīng)折舊還是不能在2023年所得稅匯算時(shí)扣除的。這種情況如何補(bǔ)救呢?

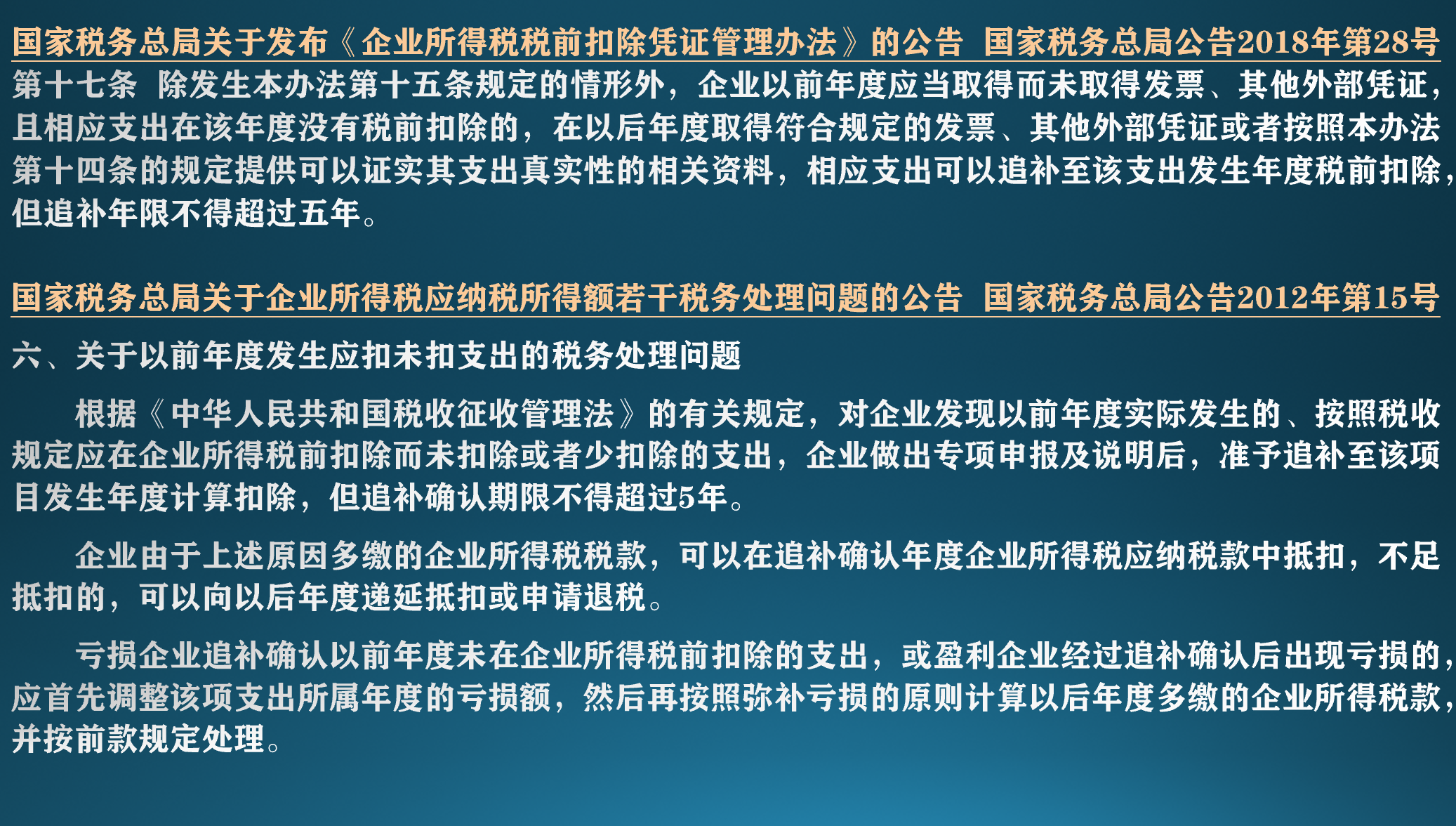

二、因未取得發(fā)票而造成的折舊不能扣除,可以追補(bǔ)至該項(xiàng)目發(fā)生年度計(jì)算扣除,但追補(bǔ)確認(rèn)期限不得超過5年

從以上兩文件可以看出,即使固定資產(chǎn)投入使用12個(gè)月內(nèi)沒拿到發(fā)票,但5年內(nèi)如果拿到相應(yīng)發(fā)票或其他合規(guī)的外部憑證,還是可以追補(bǔ)到折舊應(yīng)列支年度扣除相應(yīng)折舊的。

三、固定資產(chǎn)因暫估和實(shí)際差異導(dǎo)致的應(yīng)納稅所得額差異調(diào)整

這里分別2個(gè)兩種情況說明:

(一)固定資產(chǎn)投入使用后12個(gè)月內(nèi)且匯繳結(jié)束后取得發(fā)票,發(fā)票額和暫估有差異該怎么調(diào)整?

1、實(shí)際發(fā)票和暫估有差額,要對(duì)上年所得稅匯算數(shù)據(jù)進(jìn)行追溯調(diào)整

雖然對(duì)工程款項(xiàng)尚未結(jié)清的固定資產(chǎn)發(fā)票取得的時(shí)間給予寬限,但應(yīng)取得未取得發(fā)票的成本在取得發(fā)票后,仍應(yīng)是按權(quán)責(zé)發(fā)生制確認(rèn)在其實(shí)際應(yīng)列支的年度。

2、上年暫估折舊高于實(shí)際應(yīng)列支的折舊,企業(yè)應(yīng)在取得發(fā)票時(shí)補(bǔ)繳上年稅款

上年因多計(jì)提折舊而導(dǎo)致的少繳的企業(yè)所得稅要補(bǔ)繳,可以在電子稅務(wù)局中提交“不予加收滯納金申請(qǐng)”,向主管稅局申請(qǐng)免除滯納金。但如果企業(yè)是故意借這個(gè)政策少繳上年稅款,不僅會(huì)有滯納金,如果被認(rèn)定為是偷稅,還會(huì)有罰款,所以實(shí)事求是最重要。

(二)固定資產(chǎn)投入使用的12個(gè)月后取得發(fā)票,發(fā)票額和暫估成本有差異該怎么調(diào)整?

1、企業(yè)應(yīng)在固定資產(chǎn)投入滿12個(gè)月后補(bǔ)繳暫估折舊對(duì)應(yīng)的企業(yè)所得稅

上年度在所得稅匯繳時(shí)扣除的暫估折舊費(fèi)用這時(shí)就屬于應(yīng)取得未取得發(fā)票的成本,不應(yīng)該在上年度所得稅匯繳時(shí)從應(yīng)納稅所得額中扣除,補(bǔ)稅處理方式和(一)中第2點(diǎn)提示基本相同。

2、企業(yè)在固定資產(chǎn)投入使用后5年內(nèi)取得發(fā)票,相應(yīng)折舊可再追溯至實(shí)際發(fā)生年度扣除

這是企業(yè)所得稅稅前扣除憑證管理的基本做法,當(dāng)然如果確實(shí)是因?yàn)閲?guó)家稅務(wù)總局公告2018年第28號(hào)第十四條列示的原因未取得發(fā)票,也是可以按要求取得其他支持資料作為稅前扣除憑證的。

四、實(shí)際執(zhí)行中建議了解當(dāng)?shù)乜趶剑扇∏‘?dāng)?shù)奶幚矸绞?/strong>

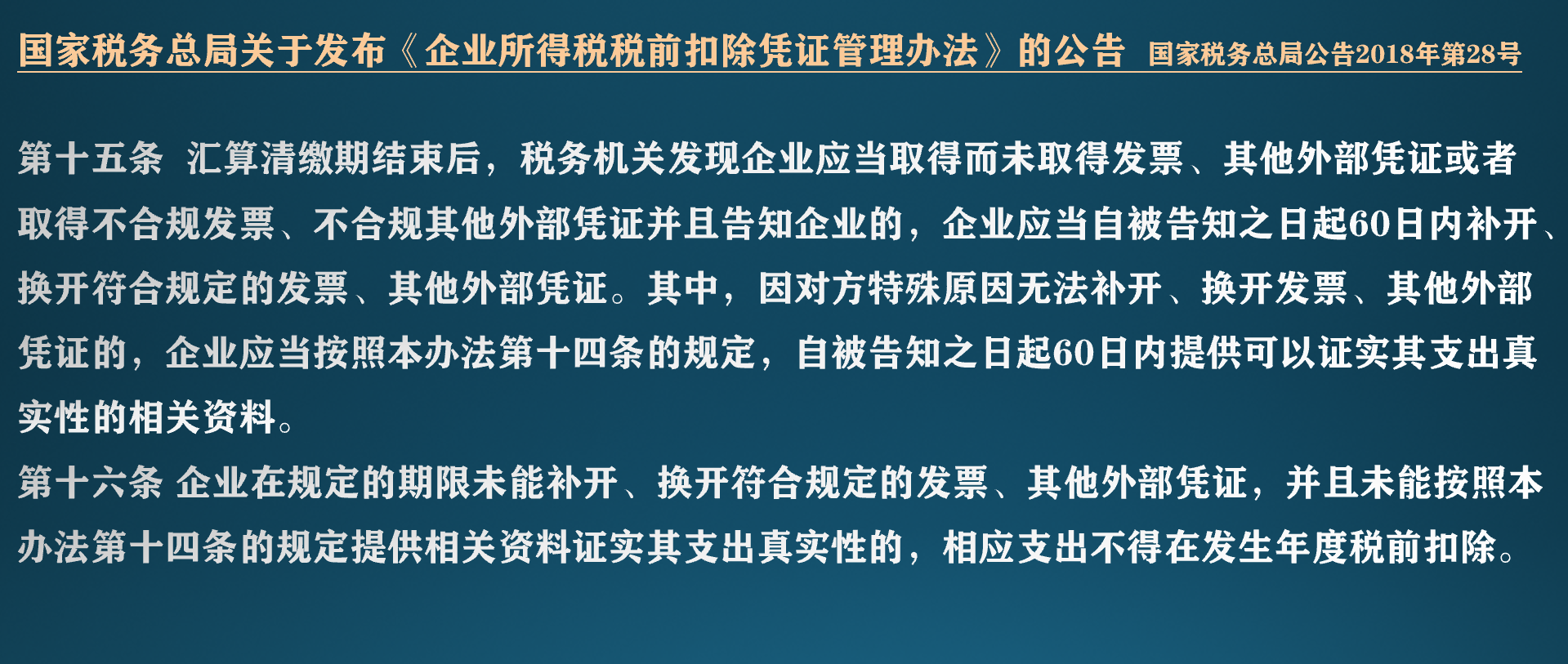

(一)即使匯繳時(shí)折舊未調(diào)整,如果在稅局發(fā)現(xiàn)后要求的時(shí)間之內(nèi)取得發(fā)票,仍可以稅前扣除

隨著大數(shù)據(jù)的應(yīng)用,稅局很容易比對(duì)出稅收扣除額和取得發(fā)票額的比例,如果發(fā)現(xiàn)稅收扣除中大部分未取得發(fā)票,會(huì)要求企業(yè)提供說明,如果是確實(shí)存在應(yīng)取得未取得發(fā)票的情況,會(huì)要求企業(yè)60天內(nèi)補(bǔ)開。

這種情況看似比較嚴(yán)格,但實(shí)際上是讓企業(yè)在匯繳的截止期之外又多了更長(zhǎng)的取得發(fā)票的時(shí)間。如之前舉例2023年1月資產(chǎn)投入使用但一直未取得發(fā)票,企業(yè)在2023年折舊時(shí)未做納稅調(diào)增,稅局是2024年底才發(fā)現(xiàn)并要求企業(yè)60天內(nèi)提供發(fā)票,實(shí)際上相當(dāng)于給了企業(yè)固定資產(chǎn)投入使用后兩年取得發(fā)票的時(shí)間,而且只要60天取得發(fā)票,是沒有滯納金的。

(二)各地稅局實(shí)際執(zhí)行中可能會(huì)采取一些簡(jiǎn)化的辦法,企業(yè)和主管稅局要加強(qiáng)溝通

一般在稅款應(yīng)收盡收的前提下,從效率角度的考慮,對(duì)暫估差異的調(diào)整,例如暫估和發(fā)票差額較小,可能就不會(huì)再要求追溯調(diào)整上年報(bào)表;或者發(fā)票雖然超過12個(gè)月取得,但是時(shí)間沒有拖延很久,就不見得會(huì)每步的程序都走一遍。企業(yè)實(shí)際工作中,一定要多方了解信息,以采取對(duì)企業(yè)最有利的處理模式避免損失和風(fēng)險(xiǎn)。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車