21經(jīng)濟(jì)網(wǎng)2024-05-21 11:49

![]()

截至5月20日14時(shí),美國COMEX期銅主力合約報(bào)價(jià)徘徊在510.8美分/磅,盤中一度創(chuàng)下歷史高點(diǎn)519.9美分/磅。與此對(duì)應(yīng)的是,倫敦LME期銅主力合約報(bào)價(jià)徘徊在10992.9美元/噸附近,盤中也創(chuàng)下歷史高點(diǎn)11104.5美元/噸。

這背后,是一場國際期銅市場逼空行情正在持續(xù)發(fā)酵。

花旗集團(tuán)發(fā)布最新研究報(bào)告表示,目前美國COMEX與倫敦金屬交易所(LME)的銅期貨市場已吸引250億美元投機(jī)性多頭資金,多數(shù)投機(jī)資本正押注未來全球銅價(jià)將觸及1.5萬美元/噸。

記者多方了解到,這場國際期銅逼空風(fēng)波在上周初露端倪,原因是市場傳出大宗商品貿(mào)易商托克(Trafigura)與洛陽鉬業(yè)旗下貿(mào)易公司埃珂森(IXM)正在四處購買實(shí)物銅,用來交割他們?cè)谥ゼ痈缟唐方灰姿–ME)的大量COMEX期銅空頭頭寸。

“這背后,是上周COMEX與LME期銅價(jià)格出現(xiàn)逾千美元/噸的價(jià)差,吸引大量銅貿(mào)易商紛紛擴(kuò)大跨地套利交易力度——買漲LME期銅同時(shí)賣空COMEX期銅,以博取兩地價(jià)差收益。”一位大宗商品期貨經(jīng)紀(jì)商告訴記者,令他們沒想到的是,投機(jī)資本押注這些參與跨地套利交易的貿(mào)易商未必能拿出足夠的現(xiàn)貨銅用于COMEX期銅空頭頭寸交割,轉(zhuǎn)而大舉買漲推高COMEX期銅價(jià)格,形成逼空態(tài)勢一觸即發(fā)。

在他看來,托克與埃珂森四處緊急尋找現(xiàn)貨銅交割的消息,無形間刺激更多投機(jī)資本入場掀起更大規(guī)模的國際期銅逼空行情。

值得注意的是,上周四洛陽鉬業(yè)發(fā)布公告回應(yīng)稱,國際貿(mào)易公司在一個(gè)市場買入期銅同時(shí),以相同數(shù)量在另一個(gè)市場賣出期銅的對(duì)沖交易策略是行業(yè)通行做法。目前美國COMEX市場銅產(chǎn)品存在高溢價(jià),全球商品貿(mào)易公司在這個(gè)市場進(jìn)行實(shí)貨交易是有利的。埃珂森的對(duì)沖交易策略與單純投機(jī)不同,風(fēng)險(xiǎn)完全可控。

在多位期貨業(yè)內(nèi)人士看來,這場國際期銅逼空風(fēng)波,表面而言是由托克(Trafigura)與埃珂森(IXM)四處購買實(shí)物銅用于COMEX期銅空頭頭寸交割而起,但這背后的深層次原因,是國際期銅市場跨地套利交易受到狙擊。

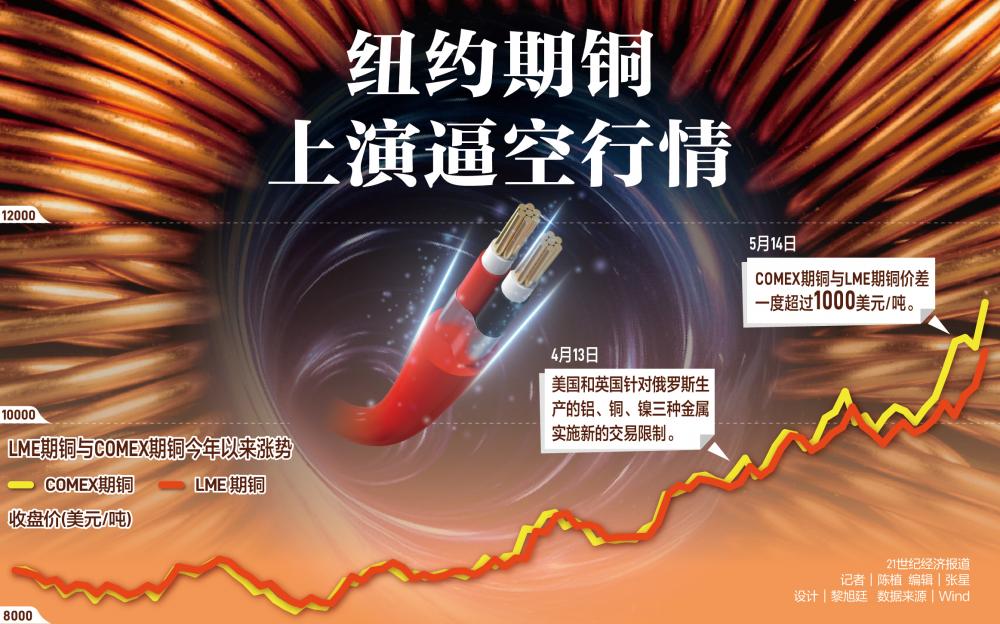

上周,COMEX期銅價(jià)格與LME期銅價(jià)格突然出現(xiàn)巨大偏離。具體而言,受COMEX銅庫存大幅下降與交割銅嚴(yán)重不足等因素影響,COMEX期銅價(jià)格相較于LME期銅價(jià)格一度出現(xiàn)逾1000美元/噸的溢價(jià),遠(yuǎn)遠(yuǎn)高于以往的合理溢價(jià)區(qū)間。

這驟然引發(fā)銅貿(mào)易商與部分資管機(jī)構(gòu)紛紛開啟跨地套利交易。

對(duì)銅貿(mào)易商而言,在如此大的溢價(jià)空間下,他們將銅現(xiàn)貨從LME運(yùn)到COMEX倉庫交割,即便扣除運(yùn)費(fèi)與保險(xiǎn)費(fèi)等其他費(fèi)用,他們?nèi)阅苜嵢〖s500美元/噸的價(jià)差收益。

對(duì)資管機(jī)構(gòu)而言,通過直接在COMEX與LME期銅市場開展跨地套利交易——買漲LME期銅價(jià)格同時(shí)賣空COMEX期銅價(jià)格,也能賺取逾600美元的價(jià)差收益。

一時(shí)間,不少銅貿(mào)易商與資管機(jī)構(gòu)紛紛如法炮制,大舉加碼上述跨地套利交易,其中包括托克(Trafigura)與埃珂森(IXM)等大宗商品貿(mào)易商。

但這也讓投機(jī)資本嗅到狙擊跨地套利交易的機(jī)會(huì)。

中金公司發(fā)布的數(shù)據(jù)顯示,COMEX銅庫存已從4月初的約3萬噸,降至5月17日當(dāng)周的2萬噸,處于低位。

這意味著跨地套利交易參與者未必?fù)碛凶銐蜚~現(xiàn)貨用于交割COMEX期銅空頭頭寸,最終他們只能在COMEX期銅合約到期交割前,平倉手里的期銅空頭頭寸,反而將助長COMEX期銅漲勢。

上周起,越來越多投機(jī)資本紛紛涌入COMEX期銅市場買漲推高期銅價(jià)格,營造逼空態(tài)勢迫使跨地套利交易資金“繳械投降”而獲取巨額收益。

美國商品期貨交易所(CFTC)的最新數(shù)據(jù)展現(xiàn)了這種逼空行情的激烈程度。截至5月14日當(dāng)周,參與跨地套利交易的資管機(jī)構(gòu)與貿(mào)易商持有的COMEX銅期貨期權(quán)空頭頭寸較前一周大幅增加2.23億磅;對(duì)此針鋒相對(duì)的是,參與狙擊上述跨地套利交易的對(duì)沖基金、投機(jī)資本與互換交易商所持有的COMEX銅期貨期權(quán)凈多頭頭寸較前一周大增約2.4億磅。

“目前而言,逼空買漲COMEX期銅的投機(jī)資本略占上風(fēng),令5月20日COMEX期銅價(jià)格繼續(xù)迭創(chuàng)歷史新高。”前述大宗商品期貨經(jīng)紀(jì)商直言。究其原因,是更多資金正涌入COMEX期銅市場掀起更大規(guī)模的逼空行情。

為了避免跨地套利交易的COMEX期銅空頭頭寸面臨更大損失,目前托克已要求一些銅生產(chǎn)商將5月至6月銅產(chǎn)量迅速運(yùn)往美國,但此舉無疑又激發(fā)投機(jī)資本的更高逼空熱情。因?yàn)檫@讓投機(jī)資本看到空頭機(jī)構(gòu)已面臨極其嚴(yán)峻的“現(xiàn)貨交割不足窘境”。

在他看來,即便芝加哥期貨交易所CME再度提高COMEX期銅交易保證金,也未必能阻擋投機(jī)資本的逼空熱情。因?yàn)樗麄兩钪獰o論是智利國家銅業(yè)公司(Codelco)增加對(duì)美銅現(xiàn)貨供應(yīng),還是參與跨地套利交易的貿(mào)易商或資管機(jī)構(gòu)從其他國家倉庫調(diào)取銅現(xiàn)貨,都是遠(yuǎn)水難解近渴。

“LME倉庫擁有逾10萬噸銅現(xiàn)貨,但其中逾一半來自俄羅斯。在當(dāng)前歐美國家對(duì)俄羅斯金屬采取一系列制裁措施的情況下,這些銅庫存也無法迅速流入COMEX倉庫緩解空頭交割壓力。”一位華爾街對(duì)沖基金經(jīng)理指出。盡管在5月14日當(dāng)周,對(duì)沖基金在COMEX期銅市場增加了2.45億磅的套利頭寸,但他們執(zhí)行這些套利頭寸所對(duì)應(yīng)的COMEX期銅價(jià)格(按美元/噸計(jì)算)基本都超過12000美元/噸,表明他們堅(jiān)信短期內(nèi)COMEX期銅逼空行情將令銅價(jià)持續(xù)迭創(chuàng)新高。

美國金融監(jiān)管部門如何避免COMEX期銅逼空行情演變成另一個(gè)“妖鎳風(fēng)波”,正成為全球金融市場密切關(guān)注的一大熱點(diǎn)話題。

2022年3月,同樣受市場逼空行為影響,LME期鎳價(jià)格突然從2萬美元大漲至約10萬美元,引發(fā)金融市場知名的“妖鎳風(fēng)波”。

盡管當(dāng)時(shí)LME采取取消部分交易指令、引入期鎳漲跌幅度限制等舉措平息了這場“妖鎳風(fēng)波”,但此后LME期鎳交易活躍度明顯回落,眾多貿(mào)易商對(duì)參與LME期鎳套期保值交易顧慮重重,令LME期鎳影響力“一蹶不振”——在全球期鎳交易定價(jià)的話語權(quán)顯著下滑。

“若COMEX期銅在投機(jī)資本逼空浪潮下出現(xiàn)離奇大漲,導(dǎo)致LME不得不采取取消交易指令等極端舉措,也可能令COMEX期銅重蹈LME期鎳覆轍,失去市場定價(jià)影響力。”前述大宗商品期貨經(jīng)紀(jì)商認(rèn)為。

在他看來,面對(duì)如此轟轟烈烈的COMEX期銅逼空浪潮,LME光靠持續(xù)提高期銅交易保證金,未必能達(dá)到遏制市場投機(jī)逼空的效果。因?yàn)橥稒C(jī)逼空行為所創(chuàng)造的COMEX期銅價(jià)格大幅上漲回報(bào),遠(yuǎn)遠(yuǎn)超過交易保證金增加的“財(cái)務(wù)成本”。

這位大宗商品期貨經(jīng)紀(jì)商指出,當(dāng)前美國金融監(jiān)管部門急需解決的,是擠出COMEX期銅市場“持倉虛實(shí)比泡沫”。

具體而言,當(dāng)前COMEX銅庫存僅有約2萬噸,處于歷史較低水準(zhǔn),但是COMEX期銅單邊持倉合約規(guī)模超過逾8.6萬手,折合逾100萬噸,導(dǎo)致COMEX持倉“虛實(shí)比”過大。通常情況下,COMEX期銅7月主力合約單邊持倉與COMEX銅庫存的比值一直在10~15之間,但今年4月以來,這個(gè)數(shù)值已突破50。在極高的持倉虛實(shí)比情況下,COMEX期銅市場引發(fā)逼空行情的幾率大幅飆漲。

與此同時(shí),COMEX期銅市場缺乏足夠多元化的銅庫存來源,相比倫敦金屬期貨交易所認(rèn)可中國銅與部分符合條件的俄羅斯銅作為交割產(chǎn)品,COMEX期銅則不接受中國銅與俄羅斯銅產(chǎn)品,導(dǎo)致其銅庫存明顯不足。

數(shù)據(jù)顯示,截至5月16日,LME銅庫存約為10.4萬噸。其中,俄羅斯銅與中國銅占比分別達(dá)到約50%與17%,但COMEX期銅因?qū)︺~現(xiàn)貨來源做出諸多限制,導(dǎo)致其銅庫存僅有約2萬噸,這也令投機(jī)資本更愿選擇將COMEX期銅作為投機(jī)逼空對(duì)象,而不大會(huì)選擇LME期銅。

也有業(yè)內(nèi)人士指出,若LME迅速擴(kuò)大銅現(xiàn)貨來源,或許能有效遏制這場逼空風(fēng)波。但在當(dāng)前國際地緣政治風(fēng)險(xiǎn)升級(jí)的情況下,美國金融監(jiān)管部門與芝加哥期貨交易所都未必會(huì)采取這項(xiàng)舉措。

“無論是2022年3月爆發(fā)的‘妖鎳風(fēng)波’,還是當(dāng)前的COMEX期銅逼空浪潮,都是當(dāng)前歐美國家對(duì)俄羅斯采取制裁措施導(dǎo)致全球金屬供應(yīng)鏈擾亂的產(chǎn)物。”這位大宗商品期貨經(jīng)紀(jì)商直言。2022年3月“妖鎳風(fēng)波”爆發(fā)背后,是歐美國家制裁措施導(dǎo)致俄羅斯鎳無法進(jìn)入歐美國家金屬期貨交易所做現(xiàn)貨交割,導(dǎo)致投機(jī)資本抓住期鎳市場貿(mào)易商無法拿出足夠現(xiàn)貨用于LME期鎳套保空頭頭寸交割,瘋狂逼空買漲LME期鎳;此次COMEX期銅市場再度爆發(fā)逼空行情,同樣是投機(jī)資本看準(zhǔn)歐美國家制裁令俄羅斯銅現(xiàn)貨難以進(jìn)入歐美國家期貨交易所現(xiàn)貨交割,押注跨地套利交易機(jī)構(gòu)沒有足夠現(xiàn)貨交割COMEX期銅空頭頭寸,發(fā)起新的逼空投機(jī)攻勢。

他坦言,在全球金屬供應(yīng)不穩(wěn)定性因歐美國家制裁舉措而持續(xù)增加的情況下,未來國際金屬期貨市場仍可能會(huì)爆發(fā)新的逼空行情,令歐美國家金屬期貨交易穩(wěn)定性處于更大的危險(xiǎn)境地。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車