朱振鑫2024-03-26 13:12

![]()

朱振鑫/文 1、現(xiàn)在A股不能籠統(tǒng)地說低估,很多板塊還真不便宜。

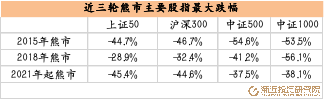

A股現(xiàn)在上市公司太多,已經(jīng)不能簡單地用一兩個指數(shù)的PE來衡量估值,一切所謂的低估也都是有條件、有范圍的。目前明顯低估的主要是數(shù)量極少的大盤股,比如滬深300和上證50。從絕對估值來看,滬深300的滾動市盈率(PETTM)僅10.7倍,和前幾次熊市底部水平差不多;從相對估值來看,滬深300和10年期國債的股債比價已經(jīng)跌至26%左右,創(chuàng)出歷史新低;從出清跌幅來看,滬深300目前自高點的最大跌幅已經(jīng)44.7%,已經(jīng)超過2018年和2009—12年的熊市,接近2015年熊市。

而對數(shù)量眾多的中小盤成長股來說,這兩年雖然跌了不少,PE看上去也不高,但并不能說特別便宜。中小盤業(yè)績波動極大,所以基于歷史盈利計算的PETTM存在明顯失真,不能簡單地用PETTM來衡量估值,主要還得結(jié)合業(yè)績出清的情況來分析。

以中證1000指數(shù)為例,跌了這么多依然不算便宜。一方面從基本面來看,通脹和業(yè)績周期仍未出清完成,暫時還看不到業(yè)績的強力反轉(zhuǎn),另一方面從估值面來看,即便近期暴跌之后,中證1000距高點的最大跌幅也才38.1%,明顯小于滬深300和上證50的出清力度,也遠不及自身任何一輪熊市的出清幅度。比如前兩輪熊市中證1000分別跌了56.1%和53.5%,都比大盤的跌幅要大得多,而這一輪到目前為止竟然還比滬深300和上證50少跌7個點左右(之前少跌20個點,所以我們判斷中小盤一定會補跌,大小比價會收斂)。所以綜合來看,中小盤只能說沒那么貴了,但也并沒有特別便宜。尤其是很多業(yè)績?nèi)栽谙滦械膫€股來說,出清可能才剛過半山腰。

2、不是指數(shù)失真,只是你可能看錯了指數(shù)。

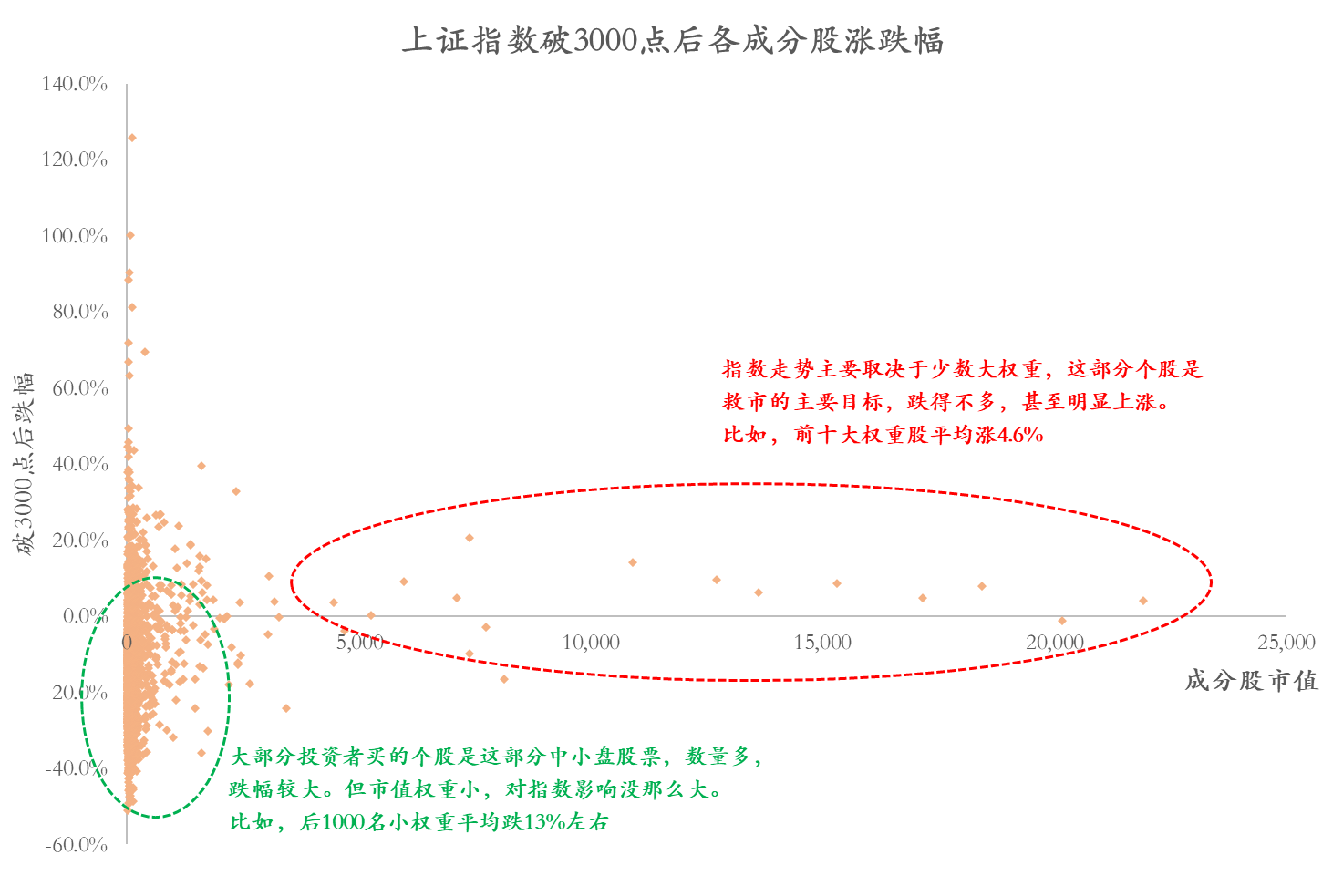

很多投資者說指數(shù)失真了,上證雖然還有2800點,但給人的感覺早就跌破2500點了。這沒什么稀奇的,上證指數(shù)、滬深300等基準(zhǔn)指數(shù)本來就是用來刻畫大盤的,主要反映大市值的“少數(shù)派”的表現(xiàn),對數(shù)量眾多的中小盤股沒有太強代表性,尤其是上證指數(shù)。比如,自去年10月上證跌破3000點以來,上證指數(shù)跌了6.5%左右,而前十大權(quán)重股平均還漲了4.6%,后1000名小權(quán)重平均跌13%左右,這種巨大的分化造成了所謂的指數(shù)失真問題。

這不是指數(shù)的錯,而是投資者看錯了指數(shù)。寬基指數(shù)有很多,只有那個和你買的風(fēng)格最接近的指數(shù)才能真實反映“β”(市場大勢)的變化,跟你買的個股和基金表現(xiàn)更吻合。比如,假如你買的中小盤的個股和基金,那你肯定不能盯著滬深300、上證50或者上證指數(shù)這種大盤指數(shù),這些指數(shù)和你關(guān)系不大,你應(yīng)該更關(guān)注中證500和中證1000的走勢。

3、房地產(chǎn)開發(fā)商這個行業(yè)會在資本市場逐步消失,地產(chǎn)股投資毫無性價比。

房地產(chǎn)周期永遠存在,每一輪政策寬松之后,房地產(chǎn)市場都必然會有一波復(fù)蘇,這次我們覺得也不例外,只不過復(fù)蘇的力度會非常弱,畢竟長期需求向下、供給過剩的壓力太大。而且,這種周期性回暖只針對少數(shù)的稀缺房產(chǎn),不包括房地產(chǎn)開發(fā)商,以及他們的股票。地產(chǎn)股可能會有所反彈,但也僅是短期情緒炒作,根本不值得投資。之前看李蓓總好像很看好地產(chǎn)股,我們不太同意這種觀點。

核心房產(chǎn)的房價以后還會有漲有跌,甚至出現(xiàn)階段性的明顯上漲,但開發(fā)商的需求和股價可能會一直往下走,中間頂多是歇歇腳,很難出現(xiàn)像樣的回暖。原因很簡單,中國的房子已經(jīng)夠住了,新房的需求會系統(tǒng)性下滑,越來越多的地方會進入二手房時代,而二手房和開發(fā)商沒啥關(guān)系,開發(fā)業(yè)務(wù)只會越來越少,開發(fā)商還會不斷地產(chǎn)能出清。

一線城市已經(jīng)讓市場看到一個真實的“未來世界”。比如北京,2023年每賣100套房子中有74套是二手房,前幾年高峰時期每100套房中87套是二手房。而且大部分新房都是在郊區(qū),市區(qū)早已充分開發(fā),沒什么新房了。所以即便北京的房價再怎么漲,和開發(fā)商也沒有太大關(guān)系。當(dāng)然,房地產(chǎn)產(chǎn)業(yè)鏈上還是有一些賺錢機會,比如存量房時代的交易中介,但這些產(chǎn)業(yè)的量級和開發(fā)商是沒法比的,而且賺慣了“白粉錢”的開發(fā)商大部分也看不上這點“白菜錢”。

再退一步,即便你想去搏一把地產(chǎn)股的周期反彈,那也有更好的替代選擇,比如銀行股。歷史上,銀行股和地產(chǎn)股的走勢具有高度的相關(guān)性,尤其是2020年以前。兩個資產(chǎn)都是典型的順經(jīng)濟周期,當(dāng)貨幣寬松帶動信用擴張,實體經(jīng)濟趨于復(fù)蘇的時候,銀行和地產(chǎn)一般都會先于大盤反彈,開啟一波復(fù)蘇行情。所以在衰退末期、復(fù)蘇初期買銀行或地產(chǎn)是一個勝率很高的策略,而且一般來說地產(chǎn)彈性更大,比如2014—15年那一波地產(chǎn)股漲了3倍多,而銀行股只漲了不到2倍。

但現(xiàn)在不一樣了,寬信用依然能帶動銀行股的行情,但對地產(chǎn)股的傳導(dǎo)明顯失效。比如,2022年以來貨幣寬松帶動金融和經(jīng)濟周期復(fù)蘇,銀行股的行情如期上演,這波調(diào)整后依然有10%以上的漲幅,四大行股價甚至屢創(chuàng)新高,但地產(chǎn)股不僅沒有跟上,反而加速下跌,過去一年多又跌了近20%。如果你想搏經(jīng)濟復(fù)蘇,穩(wěn)健不如買銀行股,嫌銀行股彈性不夠可以去買券商股,都比地產(chǎn)股好太多了。

4、全球的四次產(chǎn)業(yè)大轉(zhuǎn)移路徑。

第一次是18世紀(jì)末到19世紀(jì)上半葉,英國作為當(dāng)時的“世界工廠”,將產(chǎn)業(yè)輸出到歐洲大陸國家及北美,美國成為最大承接者和受益者。第二次是20世紀(jì)50—60年代,美國產(chǎn)業(yè)結(jié)構(gòu)升級,集中發(fā)展汽車、化工等資本密集型產(chǎn)業(yè),將紡織、鋼鐵等傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)移到聯(lián)邦德國、日本,日本崛起成為全球第二大經(jīng)濟體。第三次是20世紀(jì)70—80年代,日本、聯(lián)邦德國將輕紡、機電等附加值較低的勞動密集型產(chǎn)業(yè)轉(zhuǎn)向成本較低的亞洲“四小龍”和部分拉美國家。第四次是20世紀(jì)90年代以后,歐美日等發(fā)達國家及亞洲四小龍將勞動密集型產(chǎn)業(yè)和一部分附加值沒那么高、技術(shù)沒那么復(fù)雜的資本技術(shù)密集型產(chǎn)業(yè)轉(zhuǎn)移到中國大陸和東南亞。

目前第四次產(chǎn)業(yè)轉(zhuǎn)移已經(jīng)接近尾聲,主要是內(nèi)部的結(jié)構(gòu)優(yōu)化,比如中國大陸的沿海地區(qū)正在向內(nèi)陸轉(zhuǎn)移,一些純勞動密集型產(chǎn)業(yè)正在從中國大陸向東南亞、南亞、非洲等地區(qū)轉(zhuǎn)移。對中國大陸來說,接下來真正的機會是從發(fā)達國家承接更高階的產(chǎn)業(yè)鏈環(huán)節(jié),比如芯片等核心元器件以及硅片等核心科技材料等,但這個難度遠大于之前的中低端產(chǎn)業(yè)轉(zhuǎn)移。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車