袁海霞2024-03-21 13:06

![]()

袁海霞/文 3月5日,國務(wù)院總理李強代表國務(wù)院,向十四屆全國人大二次會議作政府工作報告。2024年政府工作報告整體延續(xù)中央經(jīng)濟工作會議“穩(wěn)中求進、以進促穩(wěn)、先立后破”的政策基調(diào),明確2024年經(jīng)濟社會發(fā)展主要預(yù)期目標(biāo)和政策取向,并進一步落實發(fā)展的具體舉措,力圖形成合力,共同促進高質(zhì)量發(fā)展。政府工作報告奠定年內(nèi)政策基調(diào),對信用債市場影響幾何?中誠信國際認(rèn)為有以下三方面值得重點關(guān)注:

2024年政府工作報告宏觀政策基調(diào)總體偏寬松,定調(diào)與中央經(jīng)濟工作會議保持一致,具體措施有所細化,繼續(xù)發(fā)力穩(wěn)增長。2023年我國經(jīng)濟呈現(xiàn)波浪式修復(fù),但復(fù)蘇過程中面臨有效需求不足、部分行業(yè)產(chǎn)能過剩、社會預(yù)期偏弱、風(fēng)險隱患仍然較多等壓力,形成了國內(nèi)經(jīng)濟大循環(huán)的“堵點”,本次政府工作報告也指出目前外部形勢較之前更加嚴(yán)峻復(fù)雜,內(nèi)部又存在“就業(yè)總量壓力和結(jié)構(gòu)性矛盾并存”等問題。為支持經(jīng)濟發(fā)展,中央也加大宏觀調(diào)控力度,提出一系列舉措加以應(yīng)對。經(jīng)濟增長目標(biāo)方面,將2024年經(jīng)濟增速預(yù)期目標(biāo)設(shè)定為5%左右,與2023年一致,釋放穩(wěn)預(yù)期穩(wěn)信心信號。由于基數(shù)不同,年內(nèi)實現(xiàn)同樣的預(yù)期目標(biāo)面臨一定壓力,因此政府工作報告也著力推動財政政策和貨幣政策等協(xié)同發(fā)力、形成合力,增強宏觀調(diào)控針對性有效性。財政政策方面,提出積極的財政政策適度加力、提質(zhì)增效,值得關(guān)注的是提出從今年開始擬連續(xù)幾年發(fā)行超長期特別國債,支持國家重大戰(zhàn)略實施。貨幣政策方面,繼中央經(jīng)濟工作會議優(yōu)化調(diào)整貨幣供應(yīng)量的錨定目標(biāo)為同經(jīng)濟增長和價格水平預(yù)期目標(biāo)相匹配之后,政府工作報告提出穩(wěn)健的貨幣政策要靈活適度、精準(zhǔn)有效,要創(chuàng)造合理充裕的流動性環(huán)境,并新增避免資金沉淀空轉(zhuǎn)相關(guān)內(nèi)容,以維護市場穩(wěn)定性。總體來看,政府工作報告圍繞推動高質(zhì)量發(fā)展,堅持穩(wěn)中求進的基調(diào),并增強宏觀政策取向的一致性,著力營造適宜經(jīng)濟發(fā)展的友好環(huán)境。

資金面、基本面對債市仍有支撐,債券收益率或維持低位。從歷史數(shù)據(jù)來看,兩會召開當(dāng)月月末的國債收益率與月初相比有漲有跌,收益率下行居多,近五年中2019年、2021年和2023年3月末債券收益率均較月初普遍下行,幅度從3bp到12bp不等。信用債收益率表現(xiàn)與國債收益率大致類似,2019年兩會前后信用債收益率整體變動幅度不大,2021年、2023年信用債收益率全面下行6-22bp,2020年和2022年則有所上行,幅度最大為37bp。2024年以來多重利好因素驅(qū)動債市持續(xù)走強,截至3月6日,10年期國債收益率已降至2.27%,創(chuàng)歷史新低。兩會前后債券收益率走勢主要取決于市場對于宏觀政策的預(yù)期是否得到延續(xù),本次政府工作報告政策基調(diào)總體寬松,基本與市場預(yù)期一致,對于基本面和資金面主導(dǎo)下的債券市場來說,政策基調(diào)或有利于當(dāng)前債券做多情緒的延續(xù)。從基本面來看,1月官方制造業(yè)PMI數(shù)據(jù)走弱,預(yù)計年內(nèi)經(jīng)濟基本面仍呈弱修復(fù)態(tài)勢,對債市仍有支撐;資金面方面,政府工作報告對貨幣政策定調(diào)仍偏寬松,寬貨幣預(yù)期有望延續(xù),結(jié)合中央經(jīng)濟工作會議提出的“社會融資規(guī)模、貨幣供應(yīng)量同經(jīng)濟增長和價格水平預(yù)期目標(biāo)相匹配”和政府工作報告“推動社會綜合融資成本穩(wěn)中有降”等目標(biāo)來看,年內(nèi)降準(zhǔn)降息仍有發(fā)生的可能,這也有利于推動利率中樞下移;此外,現(xiàn)階段高息資產(chǎn)壓降,配置需求強于供給的“資產(chǎn)荒”行情可能延續(xù),綜合來看債券收益率有望維持低位,中高等級信用債利差可能繼續(xù)壓縮。但也需注意,財政政策加力以及特別國債實現(xiàn)常態(tài)化發(fā)行后或?qū)α鲃有孕纬蓴D壓,在政府債券供給放量的階段,可能推動債券收益率出現(xiàn)一定程度的回調(diào)。

2024年政府工作報告強調(diào)有效防范化解重點領(lǐng)域風(fēng)險,標(biāo)本兼治化解房地產(chǎn)、地方債務(wù)、中小金融機構(gòu)三大領(lǐng)域風(fēng)險,與近期監(jiān)管多次表態(tài)相一致,同時還針對每一類風(fēng)險提出健全相應(yīng)的風(fēng)險防控長效機制。房地產(chǎn)領(lǐng)域,要優(yōu)化房地產(chǎn)政策,對不同所有制房企合理融資需求一視同仁;地方債務(wù)領(lǐng)域,要統(tǒng)籌好地方債務(wù)風(fēng)險化解和穩(wěn)定發(fā)展,進一步落實一攬子化債方案;中小金融機構(gòu)方面,要穩(wěn)妥推進一些地方的中小金融機構(gòu)風(fēng)險處置。

本次政府工作報告仍從風(fēng)險角度提及房地產(chǎn),其優(yōu)先級有所上升。相較于2023年政府工作報告將房企風(fēng)險放置于“有效防范化解重大經(jīng)濟金融風(fēng)險”部分第二條中的表述,今年政府工作報告中防控房地產(chǎn)風(fēng)險的優(yōu)先級有所提前。雖然近年來政策環(huán)境有所放松,房地產(chǎn)金融“十六條”、從“三個不高于”到“三個不低于”的監(jiān)管轉(zhuǎn)向以及城市房地產(chǎn)融資協(xié)調(diào)機制建立等對提振房地產(chǎn)市場起到一定支撐,但目前我國房地產(chǎn)市場供求關(guān)系發(fā)生一定變化,房地產(chǎn)行業(yè)仍在底部運行。2024年1月房地產(chǎn)銷售未見明顯起色,一二三線城市新建商品住宅銷售價格分別環(huán)比下降0.3%、0.4%和0.4%,70個大中城市中,新建商品住宅和二手住宅銷售價格環(huán)比下降城市分別有56個和68個,房價下跌趨勢并未完全扭轉(zhuǎn);從施工情況來看,2023年房地產(chǎn)開發(fā)企業(yè)房屋施工面積838364萬平方米,比上年下降7.2%,房屋施工面積持續(xù)下滑;從投資情況來看,全國房地產(chǎn)開發(fā)投資110913億元,比上年下降9.6%,房地產(chǎn)投資面臨下行壓力。

流動性問題和債務(wù)處置問題是當(dāng)前房地產(chǎn)行業(yè)最核心的風(fēng)險問題,債券市場中的房地產(chǎn)發(fā)行人流動性風(fēng)險也需重點關(guān)注。首先,從償債壓力看,房地產(chǎn)行業(yè)存量債務(wù)規(guī)模較大。作為債券市場重要的參與者,目前房地產(chǎn)企業(yè)仍有較大規(guī)模存量債務(wù)存續(xù),截至3月6日,房地產(chǎn)行業(yè)境內(nèi)存量債券規(guī)模超過1.8萬億元,境外還有約1220億美元(約合8784億元)和約987億港幣(約合908億元)債券存續(xù)。年內(nèi)房地產(chǎn)行業(yè)面臨接近3000億元信用債到期及回售壓力,從主體級別分布情況來看,AAA、AA+、AA級主體占比分別為64%、17%和11%,債務(wù)償付壓力不容忽視。其次,從償債資金來源看,房企發(fā)行人內(nèi)生資金和外部融資均承壓。從房企發(fā)行人財務(wù)表現(xiàn)[1]來看,實現(xiàn)盈利的房企發(fā)行人不足六成,且房企凈利潤總額呈下滑態(tài)勢,整體盈利水平較低,貨幣資金規(guī)模也持續(xù)減少,低迷的房地產(chǎn)銷售拖累房企利潤。從融資表現(xiàn)看,2023年房地產(chǎn)行業(yè)信用債發(fā)行規(guī)模同比降低13%,凈融資表現(xiàn)為流出910億元,且行業(yè)內(nèi)融資結(jié)構(gòu)分化,資金主要流向國有企業(yè),整體來看房地產(chǎn)企業(yè)在債券市場再融資能力難以支撐其資金需求和債務(wù)償付需求。現(xiàn)階段房企流動性承壓,違約風(fēng)險持續(xù)釋放,展期債券兌付亦存在較大不確定性。2023年7家新增違約發(fā)行人中,房地產(chǎn)行業(yè)占據(jù)6家,包括5家民營房企和1家外資房企;且2023年以來房企債券展期規(guī)模約700億元,展期后債券是否如期按約定兌付仍存在較大不確定性。綜合來看,近年來監(jiān)管多次表態(tài)要重點防控房地產(chǎn)領(lǐng)域風(fēng)險,不排除后續(xù)房地產(chǎn)相關(guān)政策會進一步優(yōu)化,但供需兩端支持政策的效果仍有待觀察,仍建議對房企流動性風(fēng)險,特別是高債務(wù)房企風(fēng)險演變情況保持關(guān)注,考慮到房企年內(nèi)債券償付壓力較大,房企風(fēng)險或繼續(xù)出清,同時存在向產(chǎn)業(yè)鏈上下游或金融機構(gòu)傳導(dǎo)的可能。

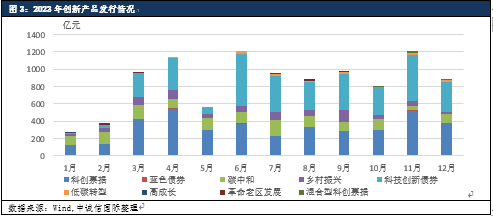

2024年政府工作報告強調(diào)要重點支持科技創(chuàng)新和制造業(yè)發(fā)展,加大對重點戰(zhàn)略、重點領(lǐng)域和薄弱環(huán)節(jié)的支持力度,延續(xù)了此前推動加快建設(shè)現(xiàn)代化產(chǎn)業(yè)體系的政策導(dǎo)向。債券市場作為拓寬企業(yè)融資渠道、服務(wù)實體經(jīng)濟的重要抓手,亦是支持科技創(chuàng)新、綠色發(fā)展等重點領(lǐng)域直接融資的主要渠道。2023年債券創(chuàng)新品種[2]發(fā)行量大幅增長,全年發(fā)行規(guī)模在1萬億元以上,同比增長超過一倍。其中,科創(chuàng)類債券發(fā)行規(guī)模超過7600億元,在創(chuàng)新產(chǎn)品總發(fā)行規(guī)模中所占比重接近八成;其次是碳中和債券,發(fā)行規(guī)模接近1500億元。

不過客觀而言,目前重點領(lǐng)域企業(yè)在債券市場融資不足,債市的融資支持力度仍有待加強。一方面創(chuàng)新品種在市場中占比仍較小,2023年創(chuàng)新品種在信用債中占比為7%,仍有較大的拓展空間;另一方面,債券融資的覆蓋面也有待擴大,例如科創(chuàng)類債券整體融資門檻較高,

對初創(chuàng)期、成長期企業(yè)支持力度不足,且科創(chuàng)債發(fā)行人八成以上為國企、央企,債券市場對中小企業(yè)、民營企業(yè)接受度不足,弱資質(zhì)企業(yè)較難進入債市融資。我國債券市場資金主要流向了國有企業(yè)且中高級別主體占據(jù)主要位置,資金流向存在結(jié)構(gòu)性失衡,這主要與信用債發(fā)行存在資質(zhì)要求、市場風(fēng)險偏好整體較低、機構(gòu)投資者群體較為單一等有關(guān),重點領(lǐng)域和薄弱環(huán)節(jié)債券融資仍較為困難。結(jié)合監(jiān)管多次表態(tài)和2024年政府工作報告提出的“擴大民營企業(yè)發(fā)債融資規(guī)模”相關(guān)表述,未來支持政策或進一步向科技創(chuàng)新、綠色低碳、民營經(jīng)濟等領(lǐng)域傾斜,可能持續(xù)優(yōu)化相關(guān)基礎(chǔ)制度,鼓勵符合條件的發(fā)行人進入債券市場融資,政策引導(dǎo)下創(chuàng)新品種發(fā)行也有望擴容,進一步發(fā)揮對實體經(jīng)濟和重點領(lǐng)域企業(yè)發(fā)展的支持作用。從投資策略來看,科創(chuàng)債自推出以來迅速發(fā)展為發(fā)行量最大的創(chuàng)新品種,其發(fā)行人資質(zhì)也普遍較好,目前高新技術(shù)產(chǎn)業(yè)是國家重點支持領(lǐng)域,發(fā)展過程中其研發(fā)投入和融資需求也較高,科技創(chuàng)新領(lǐng)域有望進一步為產(chǎn)業(yè)債帶來增量空間,建議對相關(guān)債券進行重點關(guān)注和布局;此外考慮到目前債券收益率和信用利差均已處于歷史低位,建議更審慎評估各類信用債的運行情況,可考慮適度拉長安全性較高品種的久期以挖掘投資空間,但也需做好預(yù)期管理和流動性管理,保持風(fēng)險應(yīng)對能力。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車