管清友2023-11-30 22:41

![]()

文/管清友、許博男

事件:本月國家統(tǒng)計(jì)局公布數(shù)據(jù)顯示,中國10月CPI同比下降0.2%,前值為0%,與此同時,10月PPI同比下降2.6%,前值為下降2.5%,降幅進(jìn)一步擴(kuò)大。和市場預(yù)期不一致的是,本月CPI同比數(shù)據(jù)再次回歸負(fù)增長區(qū)間,近幾個月以來物價數(shù)據(jù)也一直在零增長附近“反復(fù)橫跳”。那么本月CPI數(shù)據(jù)為何再次轉(zhuǎn)負(fù)?中國究竟有沒有出現(xiàn)通縮?中國出現(xiàn)“類通縮”的根本原因究竟是什么?

1、本月CPI數(shù)據(jù)為何再次轉(zhuǎn)負(fù)? 豬肉價格跌幅擴(kuò)大,二師兄盡力了

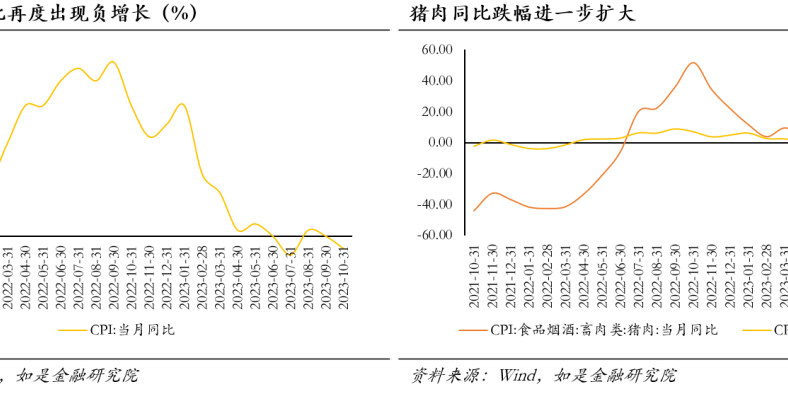

本年度CPI同比數(shù)據(jù)出現(xiàn)再度負(fù)增長,主要原因在于豬肉價格跌幅進(jìn)一步擴(kuò)大。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),10月CPI同比降幅擴(kuò)大(-0.2%),略低于市場預(yù)期的-0.1%,同9月相比下降0.1%。從大類來看,食品價格仍為主要影響因素,同比下降4%,較上月降幅擴(kuò)大0.8%。進(jìn)一步分析可以看到,其中最主要的拖累項(xiàng)是豬肉價格。自去年10月以來豬肉價格同比數(shù)據(jù)持續(xù)下行,本月同比下降30.1%,跌幅擴(kuò)大至8.1個百分點(diǎn),影響CPI下降約0.55個百分點(diǎn),這一方面是受10月豬肉需求減弱以及供給端豬肉出欄持續(xù)增多的影響,另一方面源于去年同期豬肉的高基數(shù)效應(yīng);同時,蛋類、其他畜肉類、鮮果以及水產(chǎn)品等其他食品項(xiàng)也展現(xiàn)出下降趨勢,進(jìn)一步拖累了CPI。

為何近期CPI數(shù)據(jù)出現(xiàn)波動?翹尾是其中一個很重要的拖累原因。翹尾因素可以用來衡量前一年度的價格指數(shù)對本年度同比數(shù)據(jù)的影響大小,因此通過計(jì)算翹尾因素可以反映出剔除基數(shù)效應(yīng)后的CPI真實(shí)水平。受去年同期豬肉價格走高(+51.8%)的高基數(shù)影響,本年10月CPI同比下降的0.2%中,計(jì)算得翹尾因素拖累0.2個百分點(diǎn),同9月數(shù)值一致。

2、中國究竟有沒有出現(xiàn)通縮?目前情況很接近“多要素論”判定標(biāo)準(zhǔn)下的通縮

如果嚴(yán)摳某些“通縮”定義的字眼,我們很難說中國目前處于“通縮”周期。由于今年起國內(nèi)CPI同比增速數(shù)據(jù)出現(xiàn)了較為明顯的回落,甚至在7月與10月出現(xiàn)了同比負(fù)增長,各界對于當(dāng)前中國是否已經(jīng)出現(xiàn)通貨緊縮現(xiàn)象產(chǎn)生了一些爭議。學(xué)術(shù)上對于“通貨緊縮”的定義,有不同的觀點(diǎn)和標(biāo)準(zhǔn)。比較主流的判定標(biāo)準(zhǔn)是 “單一要素論”,即以物價水平的持續(xù)下降作為通貨緊縮的唯一判斷標(biāo)準(zhǔn),這也是西方經(jīng)濟(jì)學(xué)理論中普遍采用的評判方法。在論界普遍認(rèn)為CPI要同比連續(xù)6個月負(fù)增長,才能算是通貨緊縮。在這個定義之下,我們很難將當(dāng)前國內(nèi)情況定義為學(xué)術(shù)意義上的“通縮”。

中國目前情況很接近“多要素論”判定標(biāo)準(zhǔn)下的通縮。那么中國是否與通縮徹底無緣?根據(jù)我們判定目前情況很接近“多要素論”判定標(biāo)準(zhǔn)下的通縮,即:物價與貨幣供應(yīng)量持續(xù)下降,還伴隨著經(jīng)濟(jì)衰退導(dǎo)致的就業(yè)率上升。在這個定義之下,或許我們已經(jīng)置身所謂“通縮”很久了。

3、當(dāng)前“類通縮”的根本性原因在哪?仍然是有效需求問題

從原理上說,影響物價的因素,無非是供給側(cè)傳遞,和需求側(cè)拉動。物價的變動本質(zhì)上是供給側(cè)和需求側(cè)兩側(cè)所變化所最終呈現(xiàn)的結(jié)果,供大于求則物價下跌,供不應(yīng)求,則物價上漲。

我們不認(rèn)為當(dāng)前的“類通縮”是由于上游成本減少所導(dǎo)致的。一般來說,CPI同比下行的一個可能原因是PPI回落帶動CPI回落,也就供給端的上游成本回落,導(dǎo)致居民部門物價水平回落。比如,對于生產(chǎn)廠商而言,如果廠商的原材料進(jìn)貨價格大幅且持續(xù)下跌,那么廠商很有可能會為了市場競爭,而隨之降低產(chǎn)品價格。按照這種邏輯,PPI的下行應(yīng)該與CPI相同步甚至領(lǐng)先,而從近期的情況看并非如此。

因此,我們認(rèn)為當(dāng)前通縮源于另一種成因,即有效需求不足。經(jīng)濟(jì)下行周期往往伴隨著需求不足,這樣一來供給就會過剩,導(dǎo)致供大于求,進(jìn)而出現(xiàn)通縮。在這種假設(shè)之下,我們認(rèn)為是由于經(jīng)濟(jì)下行導(dǎo)致內(nèi)需不足,同時此前由于外需旺盛,國內(nèi)工業(yè)部門已經(jīng)累積了一些過剩的產(chǎn)能,二者疊加,導(dǎo)致通貨緊縮的出現(xiàn)。在供給側(cè),我們觀察到這一輪(2020-2022年)的出口強(qiáng)勢周期帶動了國內(nèi)制造業(yè)固定資產(chǎn)投資的高速增長。然而好景不長,去年四季度起外需出現(xiàn)了明顯下滑,制造業(yè)投資增速仍然很高、產(chǎn)能還在擴(kuò)張。而在需求側(cè),如果從已經(jīng)披露的PMI數(shù)據(jù)看,10月的內(nèi)需景氣度并不足夠使人樂觀。綜上。通過比對,我們認(rèn)為第二個成因更能解釋目前中國現(xiàn)狀,當(dāng)前外需下滑、內(nèi)需疲弱,同時產(chǎn)能擴(kuò)張并未有明顯停止跡象,因此我們認(rèn)為導(dǎo)致通脹的根本原因是產(chǎn)能過剩與需求不足。

4、結(jié)論:當(dāng)前這種“薛定諤的通縮”現(xiàn)象 可能仍將會持續(xù)一段時間

現(xiàn)在我們處于一種“薛定諤的通縮”,不明顯符合學(xué)術(shù)上對通縮的定義,但其成因與危害卻勝似通縮。如果嚴(yán)格按照通貨緊縮的定義衡量當(dāng)前中國物價變動情況,我們很難說當(dāng)前中國處于通縮周期之內(nèi)。但當(dāng)前國內(nèi)物價在零增速水平波動,且伴隨著需求不振、失業(yè)率在較高水平上波動,情形已經(jīng)非常接近“多要素論”判定標(biāo)準(zhǔn)下的通縮。因此總的來看,國內(nèi)目前經(jīng)歷的經(jīng)濟(jì)態(tài)勢無論是成因上還是危害上,都和通縮十分類似,在宏觀管理上也可以當(dāng)作通縮處理。

“薛定諤的通縮”會持續(xù)多久?要看有效需求與資產(chǎn)負(fù)債表的恢復(fù)情況。除了前文所述原因,另一個加劇有效需求不足的重要因素是“資產(chǎn)負(fù)債表衰退”,這可能對內(nèi)需產(chǎn)生了一些影響。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),自今年5月起國內(nèi)二手房價格指數(shù)(環(huán)比)一直在100以下,指向房價持續(xù)收縮,對應(yīng)居民部門的資產(chǎn)負(fù)債表受損,也往往暗示著居民部門消費(fèi)傾向的減弱。因此后續(xù)判定“薛定諤的通縮”會持續(xù)多久的重要因素一是在于宏觀需求恢復(fù)情況,二是在于資產(chǎn)價格是否出現(xiàn)修復(fù)。但綜合看來,當(dāng)前這種“薛定諤的通縮”現(xiàn)象可能仍將會持續(xù)一段時間,不會只是個短期問題。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱