牟磊2023-11-24 11:49

![]()

近期,國內醫(yī)美巨頭們又“閑”不住了。

11月8日,愛美客與韓國光子市場占有率第一的激光醫(yī)療器械企業(yè)Jeisys簽署了一份經銷協(xié)議,獲得了Jeisys 旗下兩款光電抗衰器械在中國的推廣、分銷、銷售和相關服務,成為中國內地獨家經銷商。

不過這并不是個例,在此之前,包括昊海生物、華東醫(yī)藥等在內的多家醫(yī)美巨頭也都曾下場押注過光電醫(yī)美設備廠商。可以說,一場聚焦于醫(yī)美巨頭對光電醫(yī)美設備廠商“買買買”的瘋狂模式正在開啟。

但光電醫(yī)美領域的熱鬧還不止于此。日前,北京證券交易所官網顯示,光電醫(yī)療美容設備綜合供應商奇致激光的IPO申請已獲受理,將正式向上市發(fā)起沖擊。而在一級市場,威脈醫(yī)療和西彌斯醫(yī)療兩家光電醫(yī)美領域的初創(chuàng)企業(yè)也在近期順利完成融資,并且其投資方都來歷不小,分別是國內美妝巨頭貝泰妮集團和國資“天花板”深創(chuàng)投。

事實上,這一幕在醫(yī)美行業(yè)似曾相識,如今已成功跑出的肉毒素和膠原蛋白賽道,在前幾年也同樣經歷了被巨頭和資本推向行業(yè)風口浪尖的高光時刻。那這是否意味著,一個新的潛力賽道正在醫(yī)美領域悄悄醞釀?而在這之中,誰又已經開始“搶跑”?

醫(yī)美巨頭下場開“卷”,意在何為?

市場寒冬之下,行業(yè)里的任何一個動作往往都兼具了更多層面的含義,此次醫(yī)美巨頭集體押注光電醫(yī)美設備也是如此。

先從全球市場來看,醫(yī)美上游行業(yè)的并購整合趨勢仍然存在,具體體現在體量大的公司持續(xù)整合有特色的醫(yī)美產品。

對此,銘豐資本合伙人王莘亮博士向動脈網講述了其內在邏輯,他談道,“醫(yī)美設備往往應對一個或幾個適應癥,很適合被整合。而對于醫(yī)美上游廠商來說,通過整合可以豐富自身產品管線,使整體業(yè)務更加協(xié)同,品項搭配也更為完整,以此來提升業(yè)務體量。”

這是站在醫(yī)美行業(yè)當前的整體趨勢來看,那么再聚焦到國內市場,醫(yī)美巨頭集體“下場”的背后,還隱藏著哪些特殊因素呢?

首先當然是基于尋找新的業(yè)務增長點。不過這得從兩個方面來看,一方面,隨著玻尿酸賽道近年來愈發(fā)擁擠,從原料到終端產品,價格都在逐年下降,這就造成了不少醫(yī)美上游廠商開始出現業(yè)務瓶頸。以華熙生物為例,其在今年上半年凈利潤為4.25億元,同比下滑10.27%,這是華熙生物自2019年上市以來,首次出現凈利潤下滑。

所以,醫(yī)美上游廠商們近些年都在渴望擴展新的業(yè)務板塊,而在這之中,市場潛力較大且處于早期發(fā)展階段的光電醫(yī)美顯然是不錯的選擇。

另一方面則是基于對醫(yī)美下沉市場的挖掘。據悉,當前中國醫(yī)美約2000萬消費者主要集中在超一線和一線城市,且滲透率現階段已經較高,未來很難有大體量的提升。醫(yī)美市場未來真正的增量則是來自于下沉市場,而在這一基礎之上,相比于對技術和醫(yī)生都要求較高的手術類和注射類項目,光電醫(yī)美類項目對設備依賴性較強,更易于標準化,因此風險較小,再加上其具備單價低且復購率高的優(yōu)勢,所以很容易帶動醫(yī)美服務對下沉市場的滲透。

而除了業(yè)務增長的訴求,還有一點關鍵性因素是上游廠商基于行業(yè)大環(huán)境變化而主動做出的調整。當然,這也得從兩個方面來看。

一方面是從醫(yī)療器械的行業(yè)發(fā)展路徑看,醫(yī)美設備的進口替代已進入重要節(jié)點。對此,銘豐資本合伙人王莘亮博士深有感觸,他談道,“參考國產超聲、CT、核磁的發(fā)展路徑,醫(yī)美設備行業(yè)當前已經經過進口產商的市場培育,國產廠家也開始順勢進行仿制和技術追趕,現階段有一定的創(chuàng)新能力。”

事實也的確如此。據悉,近年來,雖然進口廠商在國內醫(yī)美設備合規(guī)市場的總體市占率略有下滑,但仍高達80%以上,尤其是在高端設備這一塊,其比例還要更高,因此國產替代在當前已是刻不容緩。

另一方面則是從治療方式來看,藥械聯合在醫(yī)美領域已是大勢所趨。對此,某家專注于醫(yī)美領域的企業(yè)負責人向動脈網談道,“在輕醫(yī)美領域,聯合治療已經成為當下最常用的手段,具體到C端場景,醫(yī)生一般會建議客戶先做注射填充,大概一個月后再進行光電醫(yī)美治療,這樣不僅能夠滿足客戶細分化、個性化的需求,也使得術后療效在一定程度上可以達到1+1>2的水平。所以,兩者并不是替代關系,而是共同提高臨床認可度的合作關系。”

所以回過頭來看,當前醫(yī)美巨頭集體下場布局光電醫(yī)美,既有其內在對于豐富產品管線,尋找新業(yè)務增長的訴求,同時也有外部醫(yī)美器械國產替代迎來拐點、整體診療方式發(fā)生根本性改變的行業(yè)大趨勢。

一半海水一半火焰,如何尋求平衡?

在光電醫(yī)美領域,發(fā)力的不僅僅是醫(yī)美巨頭,投資人也當仁不讓。

據動脈橙數據庫不完全統(tǒng)計,從2021年至今,僅光電醫(yī)美上游產業(yè)鏈,就有芙邁蕾、南京佰福、雅光醫(yī)療、威脈醫(yī)療等超30家企業(yè)先后獲得融資,總吸金超過25億元,包括深創(chuàng)投、北極光、元生、遠毅、深圳高新投、銘豐資本等在內的多家頭部資本均有押注。

圖1. 光電醫(yī)美領域代表性企業(yè)(數據來源:動脈橙)

而在這批初創(chuàng)企業(yè)中,芙邁蕾和威脈醫(yī)療頗受資本市場關注,發(fā)展進程相對較快。以芙邁蕾為例,其成立于2021年,過去2年共完成3起融資,據悉,其專注于高端醫(yī)美光電器械領域,目前已擁有多款核心產品,其中ForeShine水光機已于今年2月正式獲批并順利開啟商業(yè)化,皮秒激光治療儀已完成注冊檢測,實測性能參數完全可對標進口同類產品,即將開啟臨床試驗;冷空氣治療儀也將于近期獲批上市。

另外一家代表性企業(yè)是威脈醫(yī)療,其同樣成立于2021年,目前已快速完成6起融資。作為一家以能量消融治療系統(tǒng)為技術核心,提供微創(chuàng)及無創(chuàng)能量醫(yī)學整體解決方案的醫(yī)療器械企業(yè),當前正在自主研發(fā)的產品線涵蓋外周介入類射頻消融系統(tǒng)、醫(yī)療美容類射頻治療儀等高端醫(yī)療器械。

那么回到原點,為什么光電醫(yī)美領域開始在近一兩年廣泛受到資本市場關注呢?

答案肯定是多維度的,比如前面提到的對醫(yī)美下沉市場的挖掘、行業(yè)創(chuàng)新力的崛起以及醫(yī)美器械國產替代迎來拐點等等。除此之外,還有一個關鍵性因素是由熟齡化消費群體比例提升而帶來的消費醫(yī)美需求的改變。

對此,銘豐資本合伙人王莘亮博士向動脈網談道,“隨著中國兩次人口高峰均已跨過30歲,中國的主流醫(yī)美消費客群也已從20-25歲逐漸漂移至‘輕熟’和‘初老’群體,對抗衰需求日益明確,而各種醫(yī)美光電項目則剛好是能滿足她們需求的手段之一。”

用戶數據也佐證了這一市場趨勢。據新氧數據顏究院發(fā)布的《2022年光電醫(yī)美行業(yè)消費趨勢報告》顯示,2022年,我國輕醫(yī)美平臺交易量占比從2021年的49.2%上升到84%,其中“光電醫(yī)美項目”GMV占比最高,達到43.63%,為輕醫(yī)美最吸金項目。另外在2022年醫(yī)美消費者最鐘愛/最想嘗試的醫(yī)美項目中,47.34%的調研用戶都選擇了光電類項目,其背后的原因是價格相對親民,另外體驗門檻較低、風險較小,具備普惠性基因。

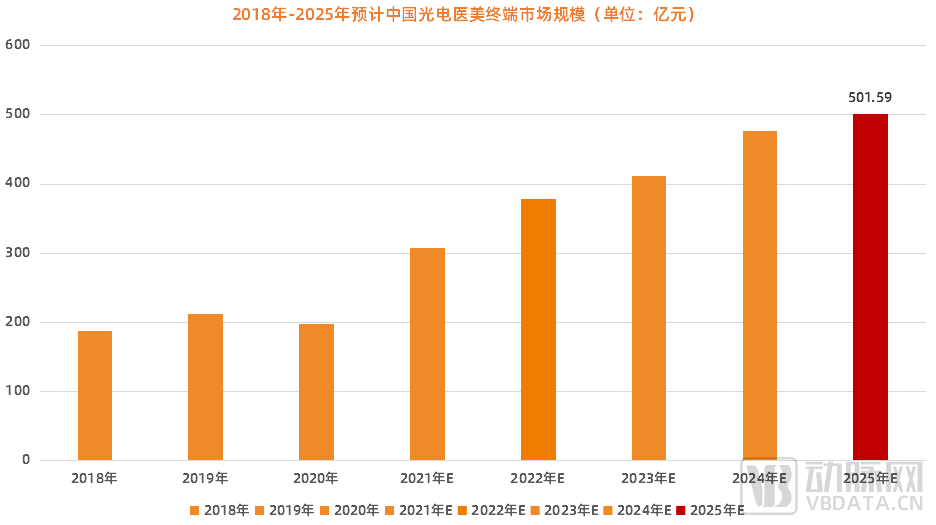

圖2. 2018-2025年預計中國光電醫(yī)美終端市場規(guī)模(數據來源:頭豹研究院、申港證券研究所)

也正是因為如此,光電醫(yī)美市場規(guī)模近年來快速增長,據頭豹研究院數據顯示,預計2025年,光電醫(yī)美市場規(guī)模將增長至501.59億元,2021年至2025年的CAGR為13.43%,是醫(yī)美行業(yè)增長速度最快的細分賽道。

不過,任何事物都具有兩面性,光電醫(yī)美在持續(xù)開拓市場潛力的同時,當前也面臨著一些局限性。

比如在合規(guī)上,現階段還面臨很大障礙,存在大批無證產品使得國產設備魚龍混雜。據行業(yè)人士透露,當前有不少企業(yè)在做出產品之后,完全沒有拿證的規(guī)劃,而是很快將產品向市場推廣。

當然這只是行業(yè)亂象的一環(huán),由于行業(yè)監(jiān)管不到位,虛假宣傳現象在光電醫(yī)美領域也較為常見,主要體現在對消費者夸大功效、對治療效果作保證性承諾等問題。根據北京陽光消費大數據研究院監(jiān)測數據,2023年1-5月共監(jiān)測到有關醫(yī)美消費維權輿情信息多達90769條,主要涉及營銷宣傳、醫(yī)療資質和醫(yī)療質量三大類。

另外一大痛點則體現在創(chuàng)新力上,國產醫(yī)美設備當前仍然以仿制為主,缺乏原始創(chuàng)新,未來可能會迅速陷入價格競爭。

目前,國內醫(yī)美設備多為進口品牌,尤其是在高端醫(yī)美產品這一塊,我國相關企業(yè)起步較晚,相關核心人才也較為缺乏,這使得我國光電醫(yī)美領域原始創(chuàng)新力明顯不足,國產設備大多都集中在中低端產品領域。長此以往,產品技術附加值低,同質化愈發(fā)嚴重,低價競爭時代將很快到來。

最后則體現在技術維度上,由于光電能量源設備能量密度都比較高,容易對表皮造成損傷,包括色素沉著、紅腫、淤青、結痂等副作用。尤其是對于敏感性肌膚,對外界光照、熱刺激更加敏感,即刻可能會出現紅腫、灼燒等感覺,術后繼發(fā)引起皮膚屏障的概率會更高。另外,由于能量源設備可視化系統(tǒng)仍不夠成熟,目前無法真正意義上實現個性化治療,個體膚質差異不同容易導致因操作不當而造成皮下瘢痕、神經損傷等副作用,部分患者往往需要進行后期修復。

所以從現階段的視角來看,在光電醫(yī)美巨大的市場潛力之下,也隱藏著一些風險。

如何突圍:做差異化創(chuàng)新

在銘豐資本合伙人王莘亮博士看來,當前投資光電醫(yī)美其實有兩種邏輯,一種是投基礎品項,包括強脈沖光、激光類設備等等,它主要聚焦于國產替代和下沉市場的覆蓋;而另一種是投差異化特色類品項,比如結合當前消費者結構變化而推動的抗衰產品,或者聚焦于一個全新的應用場景,例如等離子體能量源對身體某些部位色素沉著的改善等等。

而沿著這兩種投資邏輯,未來能在光電醫(yī)美領域突出重圍的企業(yè)畫像也逐漸清晰。

首先是要充分理解市場需求和行業(yè)發(fā)展邏輯,優(yōu)先選擇有明確發(fā)展?jié)摿Φ拇蠹毞仲惖乐攸c發(fā)展。比如沿著進口替代的邏輯,那么相應的產品就要又好又便宜,而這就需要在生產成本控制上下功夫;或者沿著投特色項目差異化的邏輯,那么第一點就是找準用戶訴求,并堅定信心,通過臨床證明產品價值,全方位合規(guī)化。

其次是做好差異性定位,并持續(xù)強化產品力。市場最終還是要回到產品效果,尤其是在醫(yī)美領域,用戶當前對更好效果的追求愈發(fā)強烈,而在這一點上,智能化與治療場景的有效結合或許是一個突破口。

對此,銘豐資本合伙人王莘亮博士提煉了三個維度:第一個是更精準的智能反饋,對即時治療效果或體感有快速測量并形成控制,比如更精準的溫度控制去達到一個最好的體驗和效果的平衡;第二個是結合用戶大數據對設備參數做智能設定,并推動其形成治療方案;第三個是融合更多維度的信息達到智能設計治療方案并實施實現,實現去人工體力化操作。

不過,當前在這一領域還沒有特別大的動作,大家基本都處于觀望狀態(tài),其難點在于需要大量的資金投入,同時也需要攻克一些技術難題,但不可否認的是,人工智能對于光電醫(yī)美領域的巨大應用前景。

最后是做好市場推廣,為消費者傳遞正確的聲音。在很多人看來,光電醫(yī)美很明顯的一大痛點就在于商業(yè)化場景過于單一,再加上當前因缺乏監(jiān)管而造成的行業(yè)亂象,這就使得其市場推廣難度較大。

但這并不是沒有解決之道,一方面是面向醫(yī)生做好學術推廣,另一方面則是為廣大消費者基于產品傳遞更為準確和客觀的聲音。比如王莘亮博士就提到人種局限性黃皮膚不適合高能量高頻次的光電刺激,但項目銷售過程中,可能給消費者不切實際的預期加上醫(yī)生不節(jié)制反倒會造成副作用。所以,企業(yè)應該給予消費者正確的引導,避免過渡營銷。

今年4月,國家藥監(jiān)局器審中心要求射頻治療類設備(含家用)統(tǒng)一按照三類醫(yī)療器械管理,自明年4月1日起,未依法取得醫(yī)療器械注冊證的此類產品,不得生產、進口和銷售,無疑再次提高了市場準入門檻。而從發(fā)展趨勢上看,監(jiān)管趨嚴和政策收緊,醫(yī)美行業(yè)未來將逐漸向嚴肅醫(yī)療靠攏,整個就醫(yī)流程也將變得更加正規(guī)化。

而技術上、監(jiān)管上的高門檻也將使得光電類產品愈發(fā)稀缺,但這也意味著,先布局、具備先發(fā)優(yōu)勢的企業(yè),可以通過優(yōu)秀的產品和品牌,先與客戶建立穩(wěn)定的合作關系,快速搶占市場份額,因此也更具備在未來突出重圍的潛力。

·參考資料:

1.《醫(yī)美巨頭開卷“光電美容” 》——見智研究Pro;

2.《VC下場,光電醫(yī)美站上潮頭》——獵云網;

3.《光電醫(yī)美強勢崛起,兩大趨勢浮現》——動脈網。

來源:動脈網

作者:牟磊

分享

分享

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車