李曉丹2023-08-27 23:04

![]()

經(jīng)濟觀察網(wǎng) 記者 李曉丹 實習記者 毛思穎 7月多項數(shù)據(jù)出現(xiàn)結(jié)構性變化,在保持流動性充足的同時,還需加強政策落地的效果,以此真正有效地激活市場信心和活力。

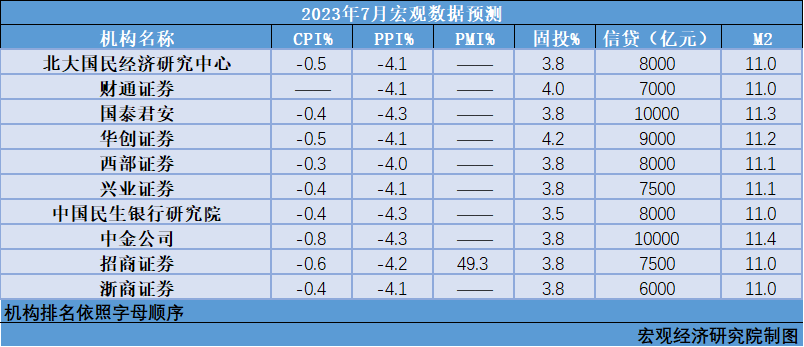

7月宏觀數(shù)據(jù)顯示,CPI同比下跌0.3%,較上月下降0.3個百分點;PPI同比下跌4.4%,較上月上升1.0個百分點;7月制造業(yè)PMI環(huán)比上升0.3個百分點至49.3%;2023年1-7月份,全國固定資產(chǎn)投資同比增長3.4%,較1-6月份下滑0.4個百分點,7月新增人民幣貸款3459億元;廣義貨幣(M2)同比增長10.7%,較上期下降0.6個百分點,低于市場預期。

由《經(jīng)濟觀察報》發(fā)起的“經(jīng)濟觀察報月度觀察”,每月一次。本次共有10家機構參與月度宏觀數(shù)據(jù)預測。

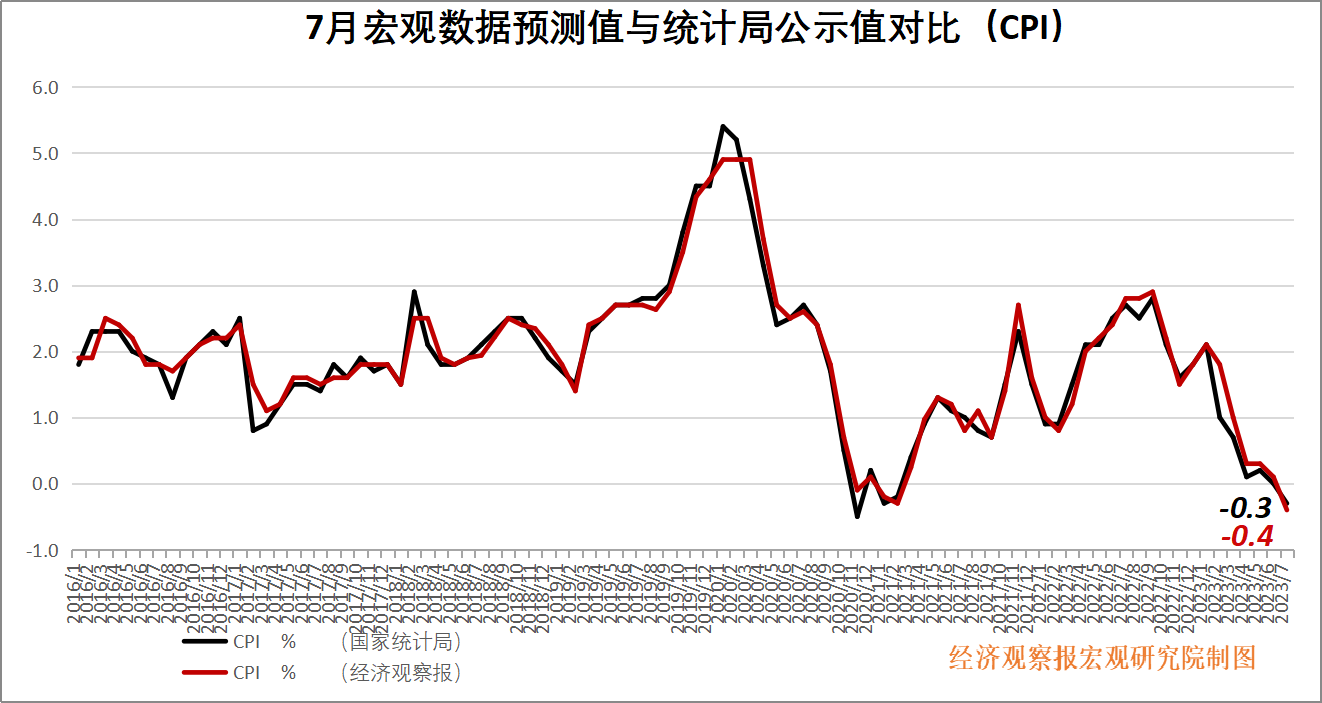

CPI:核心CPI超季節(jié)性

CPI公布值(同比):-0.3%

前值:0.0%

CPI預測值(同比):-0.4%

海通證券宏觀首席分析師梁中華點評:CPI同比繼續(xù)回落,主要與基數(shù)有關,而核心價格方面整體并不弱,尤其是出行鏈表現(xiàn)亮眼。7月CPI環(huán)比上漲0.2%,漲幅相對弱于季節(jié)性,同比下探至-0.3%。其中食品CPI環(huán)比回落1%,是主要的拖累項,核心CPI則環(huán)比上漲0.5%,漲幅超出季節(jié)性。食品CPI環(huán)比反季節(jié)性下降。通常夏季高溫多雨影響蔬菜的生產(chǎn)運輸,鮮菜價格易漲難跌,不過今年7月供給受影響較小,食品CPI環(huán)比反而下降1.0%。非食品方面,7月核心CPI環(huán)比超季節(jié)性上漲,服務和消費品雙雙漲價。7月核心CPI同比回升至0.8%,環(huán)比上漲0.5%,漲幅明顯超出季節(jié)性。一方面,由于暑期出游需求較旺盛,通常7月服務價格都會迎來小高峰;但今年7月服務CPI環(huán)比上漲0.8%,高于歷年同期的漲幅,更多的還是受到出游鏈的亮眼表現(xiàn)支撐。另一方面,核心消費品價格環(huán)比修復,但與6月基數(shù)有關。6月的時候受到“618”商業(yè)促銷活動影響,核心消費品CPI環(huán)比降幅較大。而隨著促銷活動結(jié)束,7月家用器具、家庭日用雜品等價格反彈明顯,也支撐了核心CPI價格表現(xiàn)。

PPI:開啟上升通道,后續(xù)斜率是關鍵

PPI公布值(同比):-4.4%

前值:-5.4%

PPI預測值(同比):-4.1%

國泰君安首席宏觀分析師董琦點評:7月PPI同比-4.4%(市場預期-4.1%),環(huán)比降幅收窄至0.2%。三大大宗鏈(能源、有色、鋼鐵)均環(huán)比上升,漲幅分別為3.7%、0.8%和1.3%。上下游來看,上游原材料和加工業(yè)略弱于季節(jié)性,環(huán)比均下降0.4%;采掘業(yè)降幅由上個月3.5%大幅收窄至0.1%。下游生活資料價格環(huán)比由降轉(zhuǎn)升,其中食品、耐用消費品回正,衣著和一般日用品升幅分別擴大0.3%和0.1%。細分行業(yè)來看,煤炭跌幅由6.4%收窄至2.0%,鋼鐵環(huán)比轉(zhuǎn)正,主因需求回升;此外,受到國際原油和有色價格上行影響,石油、有色環(huán)比分別上漲4.2%和0.5%。工業(yè)品價格已現(xiàn)回暖,PPI開啟上升通道。

PMI:內(nèi)需推動新訂單降幅縮窄

PMI公布值(同比):49.3%

前值:49.0%

PMI預測值(同比):49.3%

中金公司首席宏觀分析師張文朗點評:生產(chǎn)維持在擴張區(qū)間,內(nèi)需推動新訂單降幅縮窄。7月制造業(yè)PMI環(huán)比連續(xù)第二個月上升,但是仍然處于收縮區(qū)間。分項來看,生產(chǎn)仍然維持在擴張區(qū)間,環(huán)比小幅下降0.1個百分點至50.2%。邊際上貢獻最大的是新訂單,環(huán)比上升0.9個百分點至49.5%,幾乎貢獻了全部的整體PMI環(huán)比上行。然而需求層面結(jié)構分化明顯,內(nèi)需環(huán)比改善,而外需環(huán)比進一步下行。新出口訂單環(huán)比下降0.1個百分點至46.3%,絕對水平也為歷史較低水平。從海外需求來看,海外制造業(yè)整體仍然處于收縮區(qū)間,7月美國、歐元區(qū)、日本Markit制造業(yè)PMI初值分別為49.0%、42.7%、49.4%。

7月制造業(yè)生產(chǎn)經(jīng)營活動預期改善幅度較大,環(huán)比上升1.7ppt至55.1%,結(jié)束了此前連續(xù)4個月的環(huán)比下行。雖然建筑業(yè)商務活動指數(shù)環(huán)比下降4.5個百分點至51.2%,但是建筑業(yè)業(yè)務活動預期環(huán)比上升0.2個百分點至60.5%。雖然服務業(yè)業(yè)務活動預期環(huán)比下降1.6個百分點至58.7%,但是絕對水平仍然處于相對高位。

固投:高技術推動投資結(jié)構變化

固投公布值(同比):3.4%

前值:3.8%

固投預測值(同比):3.8%

北京大學國民經(jīng)濟研究中心分析師邵宇佳點評:近期穩(wěn)增長政策密集出臺,釋放出積極的信號,但由于政策初期仍處于框架階段,企業(yè)等待政策落地,階段性踟躕觀望,抑制了投資增速上漲。1-7月份,民間投資同比下降0.5%,較1-6月份降幅擴大0.3個百分點。另外,大廠裁員影響過后,7月計算機、通信和其他電子設備制造業(yè)投資增速出現(xiàn)回調(diào),1-7月份,計算機、通信和其他電子設備制造業(yè)投資同比增長9.8%,較1-6月份上漲0.4個百分點。

調(diào)結(jié)構方面,高技術產(chǎn)業(yè)投資繼續(xù)保持高位增長。1-7月份,高技術產(chǎn)業(yè)投資同比增長11.5%,較全部投資增速高8.1個百分點,其中高技術制造業(yè)和高技術服務業(yè)投資分別增長11.5%、11.6%;高技術服務業(yè)中,科技成果轉(zhuǎn)化服務業(yè)、專業(yè)技術服務業(yè)投資分別增長44.9%、23.8%。另外,在近期全國高校科技創(chuàng)新暨優(yōu)秀科研成果獎表彰大會上,教育部表示“將加強有組織科研攻關,圍繞集成電路等戰(zhàn)略性、基礎性、先導性產(chǎn)業(yè)培育一批重大科技項目,集中力量開展科研攻關。針對國家急需和國家重大戰(zhàn)略,推進與國家相關部門合作,進一步解決核心技術‘卡脖子’問題。”可預見,高技術產(chǎn)業(yè)投資將越來越成為帶動投資上漲的主要支撐。

信貸:同期房地產(chǎn)銷售疲弱

新增信貸公布值(同比):3459億元

前值:30500億元

新增信貸預測值(同比):8100億元

招商證券首席宏觀分析師張靜靜點評:7月新增信貸不足3500億,大幅低于市場一致預期,同比少增3331億,拖累社融增速持續(xù)走弱。增速上,7月各項貸款同比增長11.1%,逼近上年同期形成的歷史低點。

從結(jié)構來看,新增中長期貸款出現(xiàn)自上年11月以來的首次同比轉(zhuǎn)負,信貸質(zhì)量邊際走弱。其中,居民部門中長期貸款當月減少約700億,反映出同期房地產(chǎn)銷售的疲弱。企業(yè)中長期貸款雖然新增約2700億,但較上年同期少增747億,增速降至17.7%(前值17.9%)。企業(yè)中長期貸款增速高位下滑,會對信貸產(chǎn)生不利影響,其背后反映的是結(jié)構性政策工具執(zhí)行力度的下滑與經(jīng)濟內(nèi)生動力的薄弱。

7月信貸與社融的不及預期,既表現(xiàn)出一定的季節(jié)性特征,又反映了實體部門羸弱的負債意愿,而要徹底扭轉(zhuǎn)信用擴張乏力的現(xiàn)狀,還需從改善居民收入與企業(yè)盈利等方面綜合施策。往前看,7月信貸滑坡有望加快降準降息等總量工具的出臺,央行還可能通過窗口指導的方式穩(wěn)住信貸大盤。7月政治局會議提出“適應我國房地產(chǎn)市場供求關系發(fā)生重大變化的新形勢”,為市場釋放積極信號,信用的重新擴張亟待具體政策的落地。在政策面、經(jīng)濟面拐點相繼到來的情形下,資金面逐漸成為“活躍資本市場”的關鍵。

M2:受單位活期存款變化的驅(qū)動

M2公布值(同比):10.7%

前值:11.3%

M2預測值(同比):11.1%

中銀國際證券首席宏觀分析師朱啟兵點評:首先,財政凈支出減少,影響社融-M2剪刀差走闊。今年2月M2從高點回落,主要是財政收入不振影響財政凈支出,下半年這一因素仍將拖累M2增速。此外若推出新的政策性金融工具、貼息貸款等“準財政”工具,可能存在新的變數(shù)。

第二,銀行加大配債力度,影響社融-M2剪刀差走闊。今年一季度社融探底回升,一方面,信貸增速超預期,另一方面,銀行資產(chǎn)負債端的不平衡也加大了配債力度,影響社融上行。銀行資產(chǎn)負債端矛盾是居民風險偏好收縮和高收益資產(chǎn)荒兩方面因素構成。若風險偏好上升或資產(chǎn)荒緩解,銀行對于債券的需求又將回落。

第三,高基數(shù)下社融-M2剪刀差將逐漸走闊。一方面,受2022年基數(shù)影響,社融-M2剪刀差將呈現(xiàn)逐漸走闊趨勢。另一方面,隨著社融-M2基數(shù)差越來越大,實體融資對于社融和M2的影響之間的差距也會越來越大,體現(xiàn)在社融脈沖呈現(xiàn)震蕩下行,與10年期國債收益率相似,高點越來越低。

第四,社融-M2剪刀差對利率的指示。隨著社融-M2剪刀差走闊,其中同業(yè)投資和非標融資對于利率行情的影響整體偏多,同業(yè)推動利率下行,非標制約利率上行的壓力不強。結(jié)合8月15日連續(xù)非對稱降息帶動市場利率中樞下調(diào),債市上行空間也隨之壓縮,市場利率進一步下行空間打開,隨著央行短期流動性投放依然充足,目前流動性環(huán)境仍將保持寬松,短期上行風險有限。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱