蔣飛2023-08-20 08:24

![]()

核心觀點(diǎn)

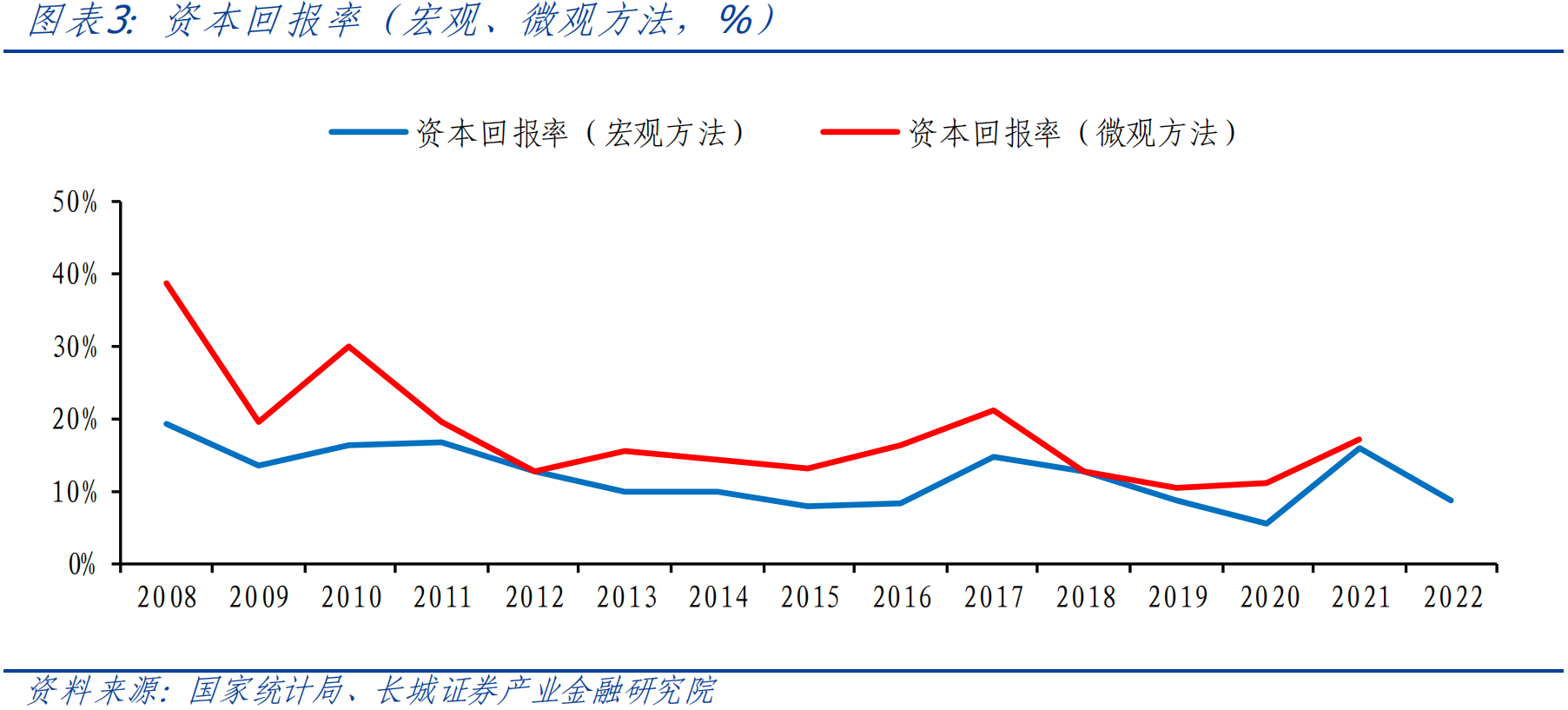

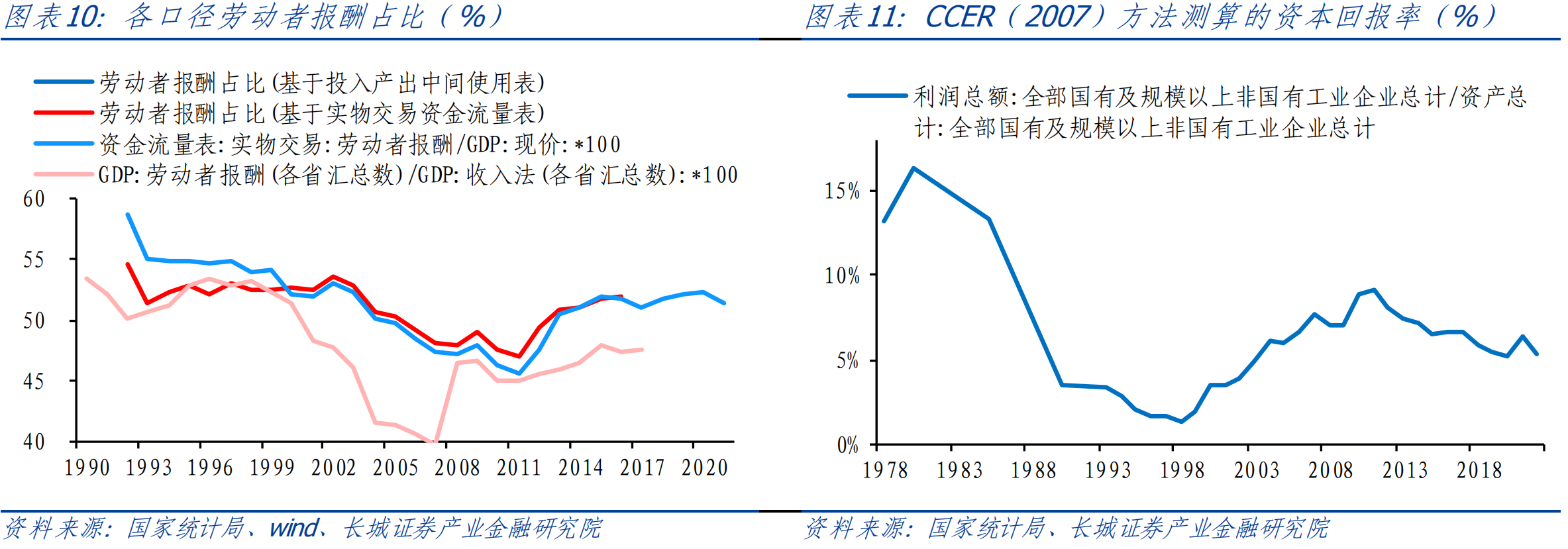

資本回報(bào)率是決定一國(guó)投資增速和資本份額的重要因素,也是決定經(jīng)濟(jì)長(zhǎng)期穩(wěn)定增長(zhǎng)的重要因素,通過(guò)測(cè)算資本回報(bào)率的走勢(shì),可以對(duì)經(jīng)濟(jì)狀況做出較為清晰的判斷。我們通過(guò)宏觀和微觀方法測(cè)量中國(guó)資本回報(bào)率后發(fā)現(xiàn),中國(guó)的資本回報(bào)率在近15年總體處于下降趨勢(shì)。2008年,中國(guó)宏觀資本回報(bào)率處于20%左右,之后幾年保持平穩(wěn),2012年之后快速下降,2016年得益于房地產(chǎn)去庫(kù)存政策影響,資本回報(bào)率有所提升。與美國(guó)較為穩(wěn)定的資本回報(bào)率相比,中國(guó)資本回報(bào)率波動(dòng)幅度較大,主要是儲(chǔ)蓄率和資本收入份額變化較大導(dǎo)致的。

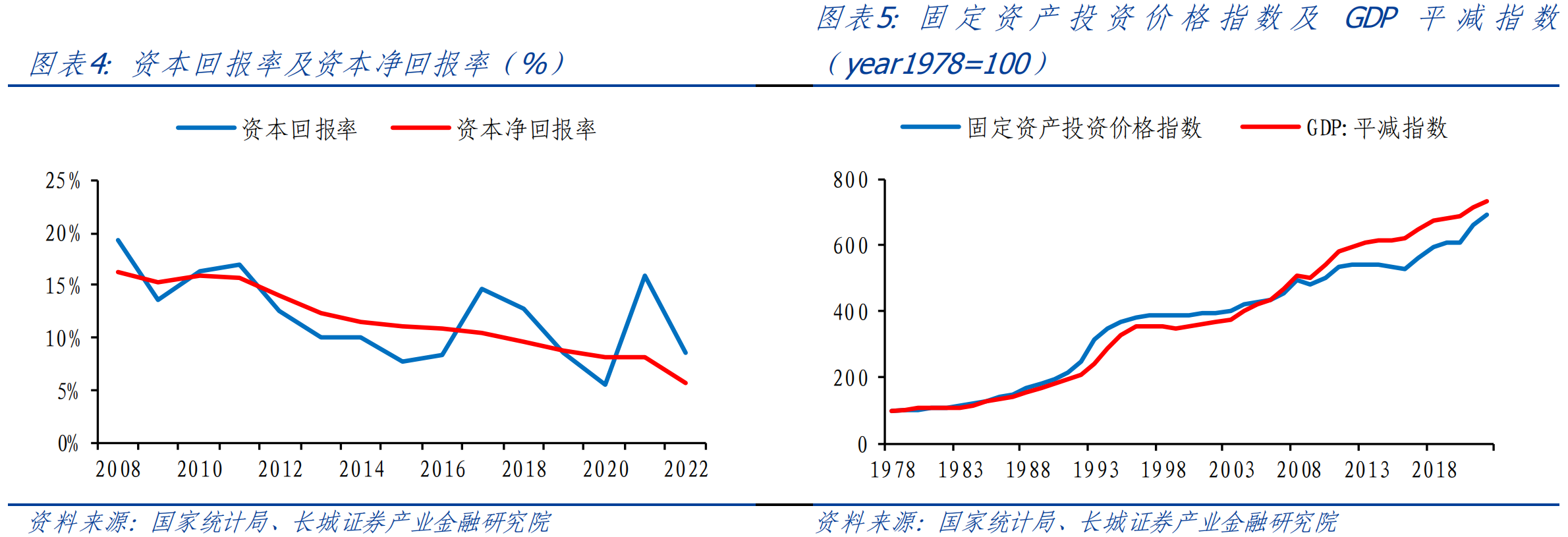

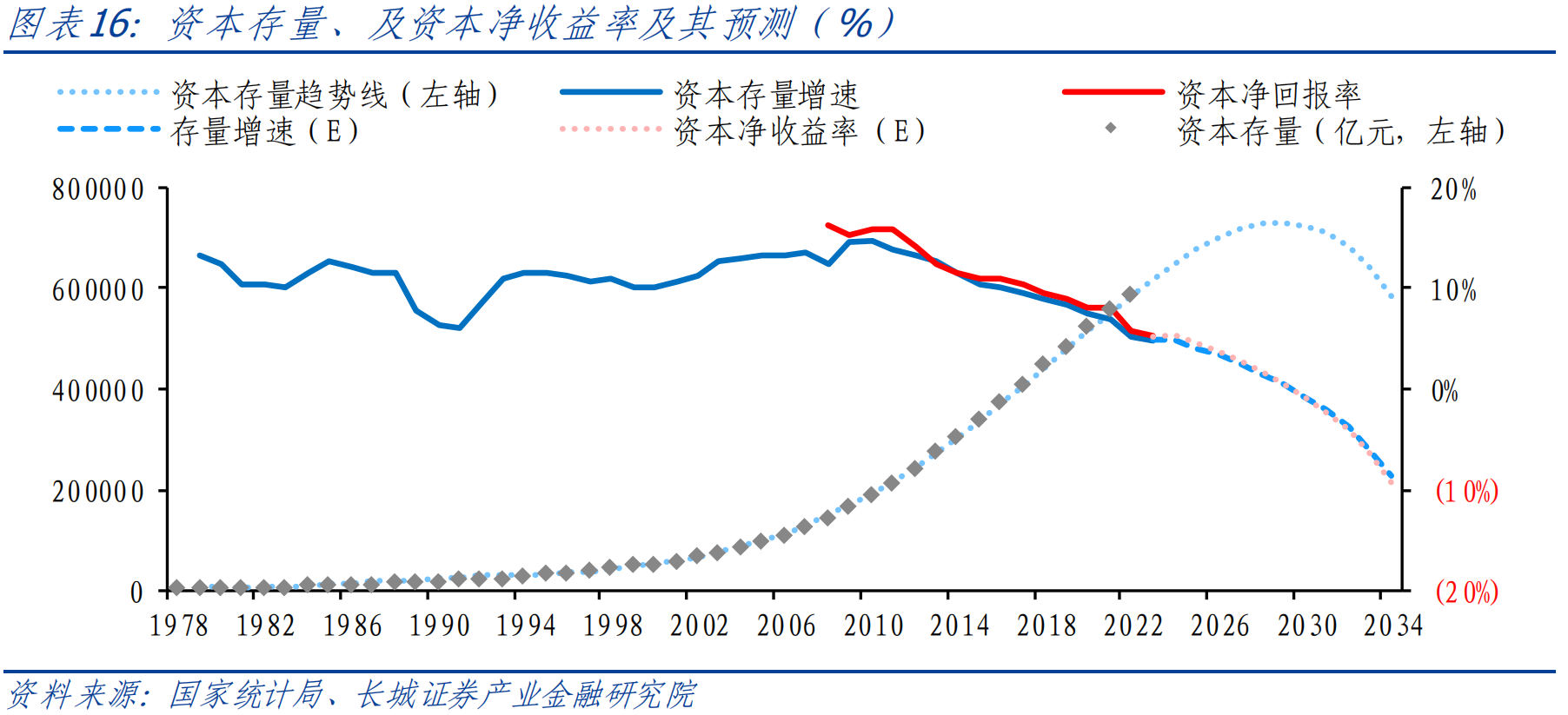

中國(guó)資本回報(bào)率下降的宏觀因素在于經(jīng)濟(jì)增速的放緩,還有資本收入份額的下降。除了宏觀因素外,結(jié)構(gòu)性因素如金融資源在國(guó)企和民營(yíng)企業(yè)的錯(cuò)配、三次產(chǎn)業(yè)的資本回報(bào)率差異導(dǎo)致的勞動(dòng)力和資本錯(cuò)配以及貨幣政策都會(huì)導(dǎo)致資本回報(bào)率的下降。實(shí)際的結(jié)果就是,2012年之前我國(guó)資本短缺、大量的投資有利于技術(shù)的進(jìn)步,而之后投資過(guò)度、產(chǎn)能過(guò)剩問(wèn)題凸顯出來(lái)。目前我國(guó)資本回報(bào)率到2022年已經(jīng)降至8.6%,在2020年時(shí)一度掉到5.6%,凈資本收益率在2022年已經(jīng)下降至5.7%,距離4%越來(lái)越近。根據(jù)資本存量和資本回報(bào)率的關(guān)系,中國(guó)資本凈收益率可能在2027年降至3%,在2030年降至0%。

為了讓中國(guó)經(jīng)濟(jì)進(jìn)入到穩(wěn)定狀態(tài),資本回報(bào)率的穩(wěn)定起關(guān)鍵作用。相對(duì)于勞動(dòng)力人口的減少,我們目前能做的就是加快改革,提高全要素生產(chǎn)率。具體措施如下:加快利率市場(chǎng)化、土地流轉(zhuǎn)自由化、國(guó)企民企公平化、加速服務(wù)現(xiàn)代化、技術(shù)進(jìn)步持續(xù)化和人口增長(zhǎng)平穩(wěn)化,從而到達(dá)經(jīng)濟(jì)的黃金穩(wěn)態(tài)。

1

中國(guó)資本回報(bào)率

測(cè)算結(jié)果(2008-2022)

資本回報(bào)率是決定一國(guó)投資增速和資本份額的重要因素,也是決定經(jīng)濟(jì)長(zhǎng)期穩(wěn)定增長(zhǎng)的重要因素,通過(guò)測(cè)算資本回報(bào)率的走勢(shì),可以衡量投資和消費(fèi)的比例是否失衡。中國(guó)經(jīng)濟(jì)從2012年開(kāi)始就顯示出投資過(guò)剩的現(xiàn)象,結(jié)構(gòu)失衡、長(zhǎng)期需求不足等問(wèn)題都可以通過(guò)測(cè)量資本回報(bào)率來(lái)更為直觀的分析,也可以根據(jù)資本回報(bào)率決定因素提出相應(yīng)建議。

已有文獻(xiàn)對(duì)于資本回報(bào)率的測(cè)算可以歸結(jié)為模型化的宏觀方法和非模型化的微觀方法兩種。前者以白重恩[1](2006)為代表,基于國(guó)民收入賬戶統(tǒng)計(jì)體系測(cè)算得出資本回報(bào)率,后者以CCER[4](2007)為范式,基于匯總后的企業(yè)財(cái)務(wù)數(shù)據(jù)測(cè)算得出資本回報(bào)率。理論上,兩種方法都存在邏輯上的自洽,但計(jì)算數(shù)值有所差別[14](張勛,2014)。對(duì)于中國(guó)資本回報(bào)率的測(cè)算,白重恩(2006)認(rèn)為1993年之前保持在20%以上,1993-2001年出現(xiàn)下降趨勢(shì),但也在15%以上;孫文凱(2010)則認(rèn)為1993-2006年始終保持在20%-25%之間[18],而方文全[5](2012)估測(cè)1993-2007年稅前名義回報(bào)率大多數(shù)年份不超過(guò)15%,2004年以后才上升到接近20%。CCER(2007)利用微觀非模型法測(cè)算的我國(guó)資本回報(bào)率經(jīng)歷了先降后升走勢(shì)。北大國(guó)家發(fā)展研究院劉曉光(2014)也認(rèn)為2012年之前的資本回報(bào)率都是上升[17]。不過(guò)國(guó)家信息中心(2014)認(rèn)為1990年以來(lái)都是下降的;白重恩(2014)再次測(cè)算中國(guó)資本回報(bào)率,也認(rèn)為1993年至2013年整體是下降的[11];IMF(2022)運(yùn)用白重恩(2006)的方法計(jì)算得出1997-2019年的資本回報(bào)率[3],除了2005-2008年出現(xiàn)了明顯的反彈,整體也是下降的。李宏瑾[6](2021)也比較了2008-2019年中美日等國(guó)的數(shù)據(jù)發(fā)現(xiàn)中國(guó)資本回報(bào)率整體呈現(xiàn)下降態(tài)勢(shì)。

針對(duì)資本回報(bào)率走勢(shì)的分歧,本文采用白重恩(2006)的宏觀模型化方法和張勛(2014)的改進(jìn)后微觀方法,同時(shí)對(duì)中國(guó)2008-2022年的資本回報(bào)率進(jìn)行測(cè)算。

本文將資本的邊際產(chǎn)量(MPK)減去折舊定義為資本凈收益率,扣除資本溢價(jià)后稱為實(shí)際資本回報(bào)率,加上通脹成為名義資本回報(bào)率。除非特指,否則本文的資本回報(bào)率均為實(shí)際資本回報(bào)率。

宏觀模型測(cè)算過(guò)程{1}和結(jié)果

根據(jù)白重恩(2006),考慮通貨膨脹和資產(chǎn)價(jià)格變化的因素后,計(jì)算宏觀資本回報(bào)率的公式如下:

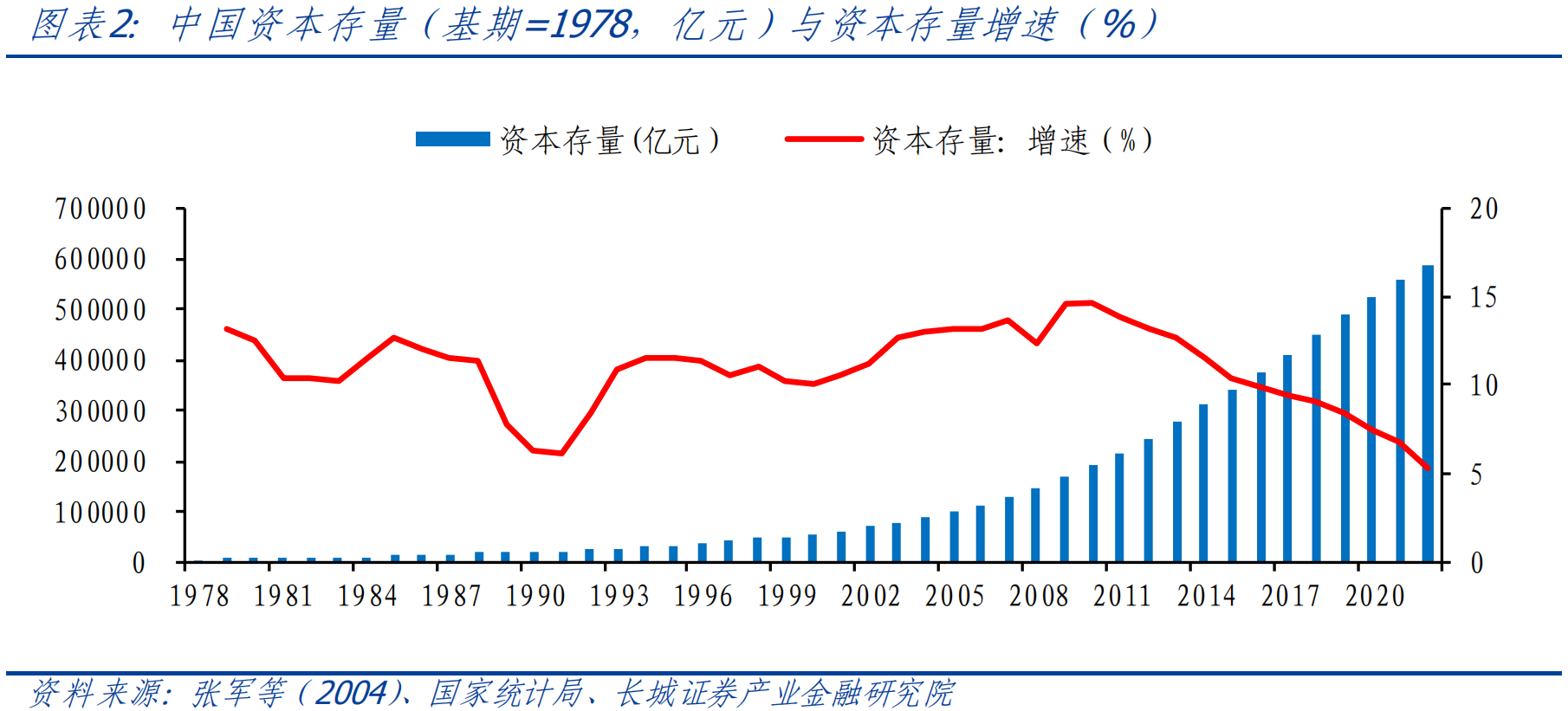

其中,α為資本收入份額,ptK,ptY,K,Y為資本價(jià)格,一般價(jià)格水平,資本存量和實(shí)際GDP。,為資本價(jià)格的變動(dòng)和一般通脹水平,為資本折舊率。該式的含義為實(shí)際的資本回報(bào)率等于資本收入除以資本總量,加上資本價(jià)格的上漲扣除通貨膨脹所帶來(lái)的資本溢價(jià)再減去資本折舊率。資本存量由永續(xù)盤存法計(jì)算得出,初始資本存量的設(shè)定參考張軍等(2004)研究[13],將我國(guó)1978年資本存確定為6267億元。

微觀模型測(cè)算過(guò)程{2}和結(jié)果

由于CCER(2007)僅考慮工業(yè)部門固定資產(chǎn)凈值的賬面價(jià)值,沒(méi)有調(diào)整歷年資本價(jià)格的變化,對(duì)于利潤(rùn)也僅扣除資本折舊的賬面價(jià)值,我們參考張勛(2014)對(duì)CCER(2007)對(duì)于資本總回報(bào)率的改進(jìn)方法,對(duì)利潤(rùn)和資本存量?jī)r(jià)值進(jìn)行重置,得出修正后的資本回報(bào)公式如下:

其中,r',K'和為修正后的資本回報(bào)率、利潤(rùn)的重置價(jià)值和固定資產(chǎn)的重置價(jià)值,為支付銀行的貸款利息,為支付的間接稅。該式的實(shí)際含義是社會(huì)資本的總回報(bào)率,除總利潤(rùn)外,利潤(rùn)中被扣除的利息支出和資本方負(fù)擔(dān)的企業(yè)間接稅實(shí)際上也為資本的回報(bào),因此將其納入公式,最后加上資本溢價(jià)得出微觀方法下修正后的資本回報(bào)率。

測(cè)算結(jié)果

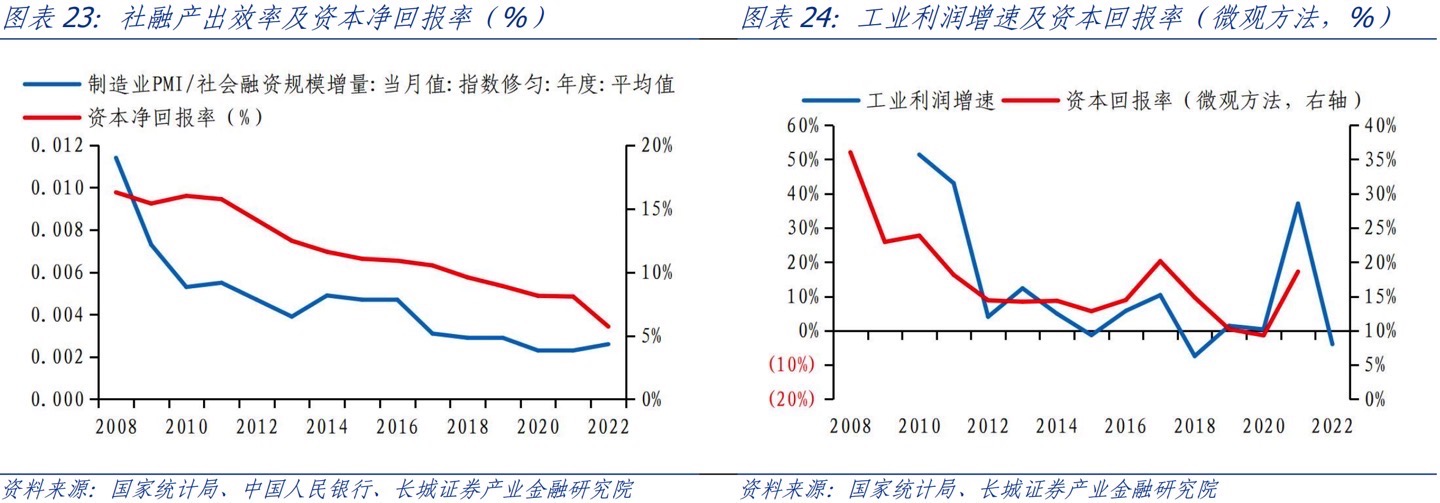

從宏觀和微觀兩種方式測(cè)算的資本回報(bào)率走勢(shì)非常相近,整體表現(xiàn)出下降態(tài)勢(shì)。2008年時(shí)宏觀資本回報(bào)率還20%左右,之后幾年保持平穩(wěn),2012年之后快速下降。其中2016-2017年受益于房地產(chǎn)去庫(kù)存政策,資本回報(bào)率短暫回升,但2018年之后又進(jìn)一步下降,2020年時(shí)達(dá)到最低值5.6%,2021和2022年又再次反彈。資本凈收益率自2008年以來(lái)持續(xù)下降,至2022年時(shí)已降至8.6%。從資本存量的增速來(lái)看,2012年之前基本上在10%以上保持平穩(wěn),但2012年之后呈現(xiàn)快速回落態(tài)勢(shì),可以看出扣除資本溢價(jià)的資本凈收益率的下降已經(jīng)在降低投資增速。

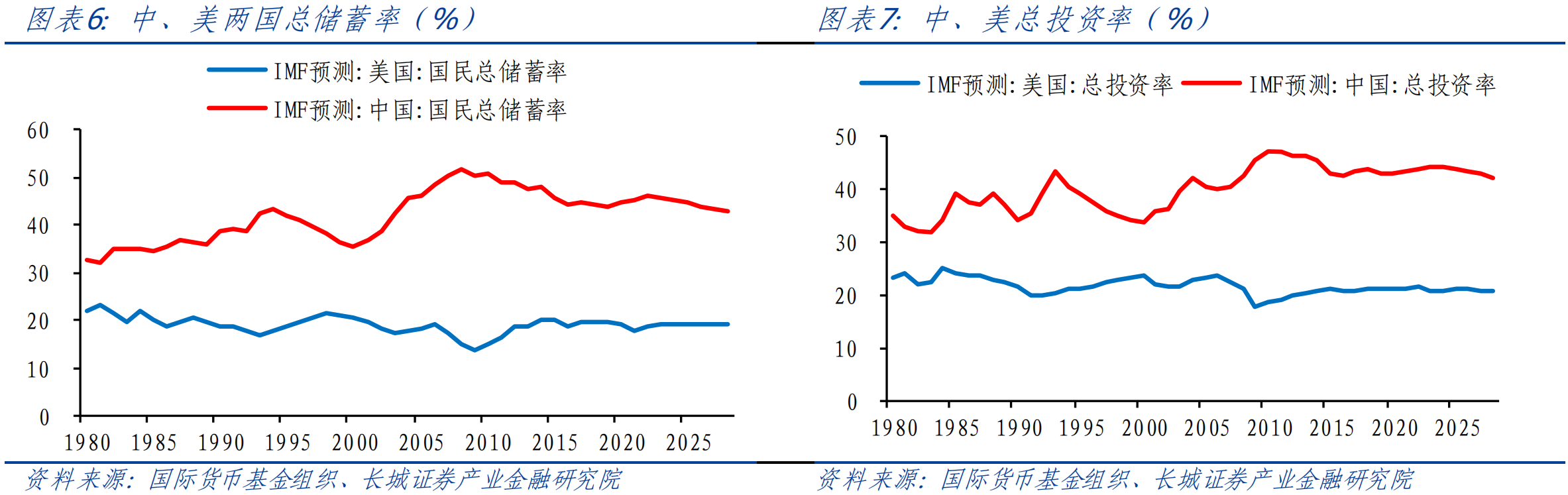

根據(jù)邊際報(bào)酬遞減規(guī)律,在不考慮人口增長(zhǎng)和技術(shù)進(jìn)步的條件下,單位資本回報(bào)率會(huì)隨著資本不斷累積而下降直至投資等于折舊——凈投資為0。索洛模型告訴我們,若儲(chǔ)蓄率和資本收入份額保持不變,經(jīng)濟(jì)會(huì)自動(dòng)達(dá)到穩(wěn)定狀態(tài),此時(shí)資本回報(bào)率和投資增速保持不變,經(jīng)濟(jì)增速不變,比如美國(guó)。曼昆《宏觀經(jīng)濟(jì)學(xué)》(p102)里已經(jīng)介紹[20],過(guò)去40年美國(guó)經(jīng)濟(jì)增速保持在2%長(zhǎng)期水平上,資本勞動(dòng)比保持不變。我們研究也發(fā)現(xiàn),1980年以來(lái)美國(guó)的儲(chǔ)蓄率、資本回報(bào)率均保持基本穩(wěn)定。1958年尼古拉斯.卡爾多在一篇論文中總結(jié)西方工業(yè)化國(guó)家在過(guò)去發(fā)展過(guò)程中出現(xiàn)的特征后得出結(jié)論:(1)經(jīng)濟(jì)增長(zhǎng)率保持穩(wěn)定;(2)資本回報(bào)率保持不變。(3)資本勞動(dòng)比例關(guān)系保持穩(wěn)定。這就是著名的“卡爾多事實(shí)”。

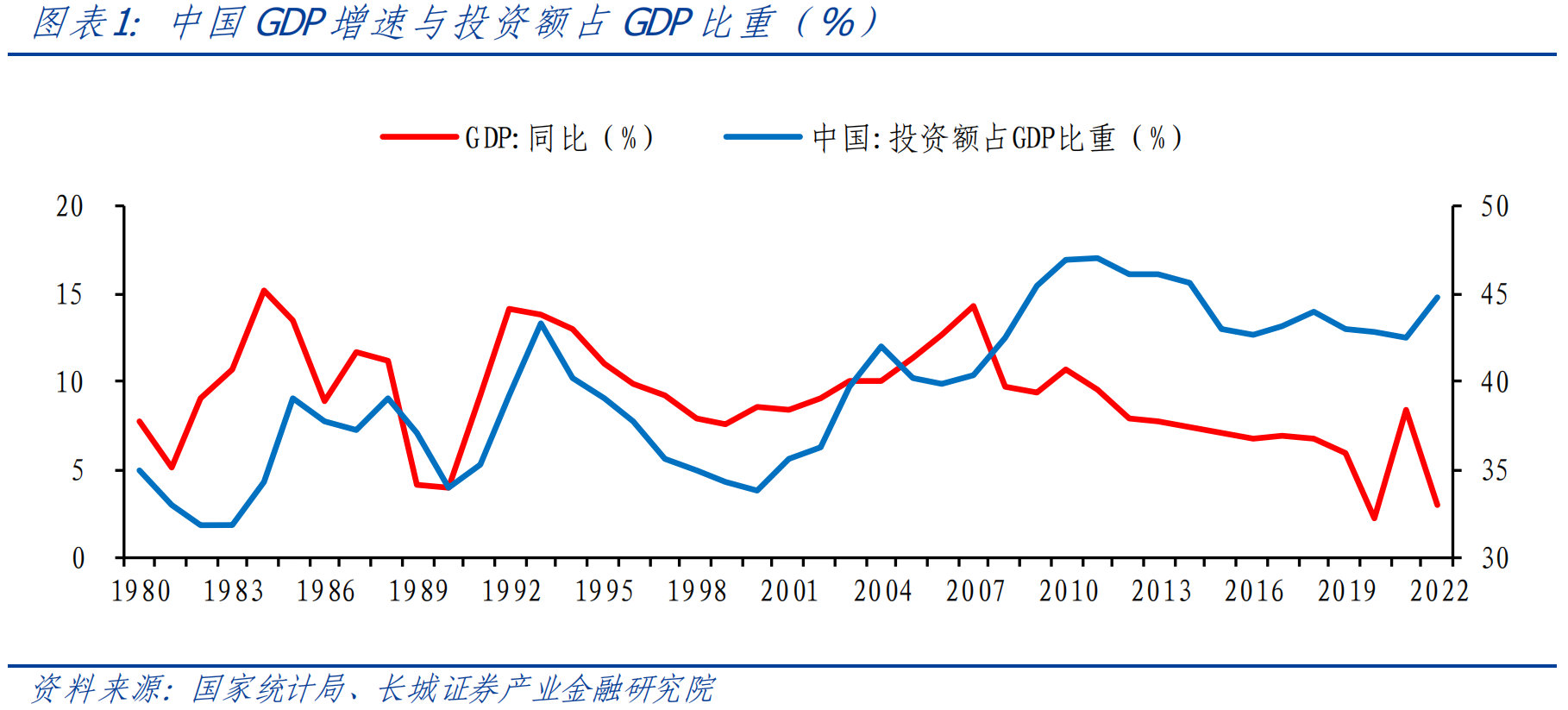

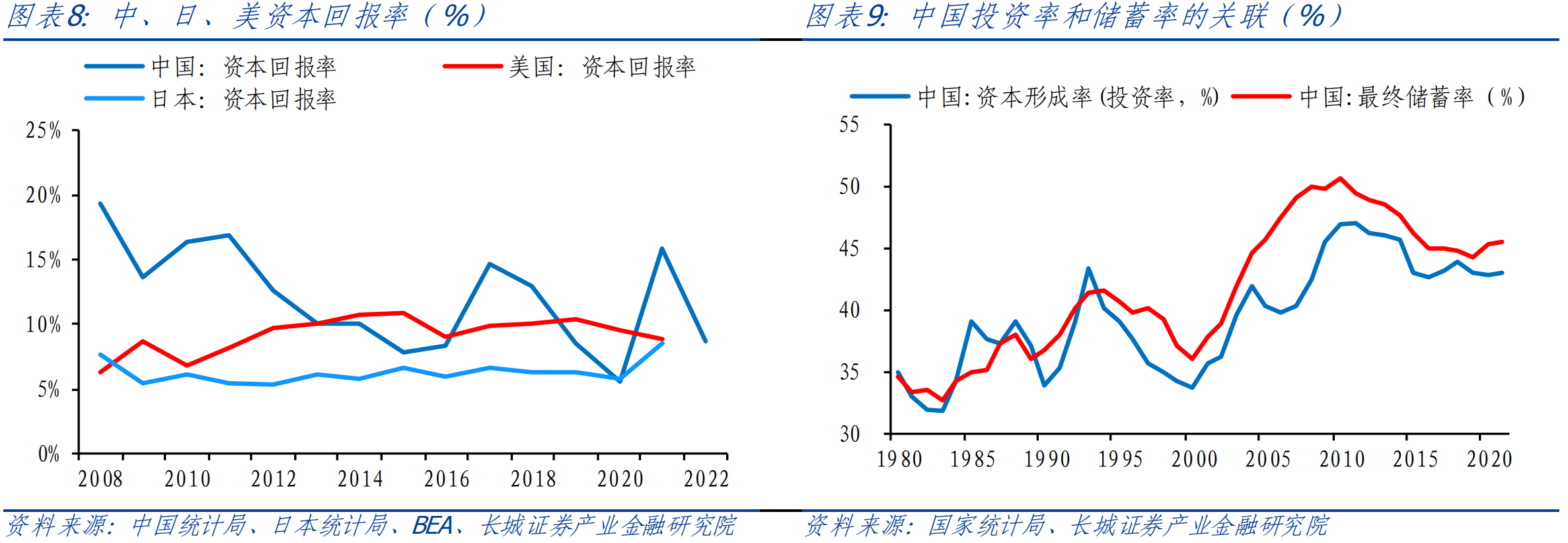

而反觀我國(guó),儲(chǔ)蓄率、資本勞動(dòng)比以及資本回報(bào)率均在大幅波動(dòng)。1980年以來(lái)中國(guó)儲(chǔ)蓄率整體呈現(xiàn)上升態(tài)勢(shì),IMF數(shù)據(jù)顯示,1980年時(shí)中國(guó)國(guó)民儲(chǔ)蓄率為32.63%,到2022年時(shí)已經(jīng)到46.18%,上升了接近14個(gè)百分點(diǎn)。而美國(guó)同期從22.05%僅下降至18.72%。中國(guó)資本收入份額大幅波動(dòng),而美國(guó)資本收入份額較為平穩(wěn),基本上在45%-55%之間。中國(guó)資本回報(bào)率也在持續(xù)下滑。

2

中國(guó)資本回報(bào)率下降的原因?

對(duì)于2008年以來(lái)資本回報(bào)率下降的原因,白重恩(2014)認(rèn)為是投資率的大幅攀升和政府規(guī)模持續(xù)擴(kuò)大,張勛(2014)則認(rèn)為是第三產(chǎn)業(yè)資本回報(bào)率的下降造成的;許婕(2017)認(rèn)為資本深化是主要原因[8],柏培文(2017)認(rèn)為中國(guó)大部分省份存在投資過(guò)度[7]。李宏瑾(2021)把資本回報(bào)率影響因素分為資本收入份額、產(chǎn)出資本比、資本和產(chǎn)出價(jià)格變化率之差、資本折舊率四個(gè)因素,其中價(jià)格下跌和產(chǎn)出資本比下降是原因。

實(shí)際上,根據(jù)皮凱蒂所說(shuō)的資本主義兩大基本規(guī)律[19]:(1)α=r*β,α是資本在國(guó)民收入中的比例,r是資本邊際產(chǎn)量MPK(即資本凈收益率),β是資本/收入比;(2)β=s/g,β是資本/收入比,s是儲(chǔ)蓄率,g是經(jīng)濟(jì)增長(zhǎng)率,可以看出,資本/收入比β是由儲(chǔ)蓄率s和經(jīng)濟(jì)增長(zhǎng)率g決定。資本收入在國(guó)民收入中的比例α等于實(shí)際資本回報(bào)率r和資本/收入比β的乘積,這是一個(gè)會(huì)計(jì)恒等式。給定一個(gè)經(jīng)濟(jì)體,一般情況下資本收入份額是不變的,資本/收入比的上升會(huì)造成資本回報(bào)率下降,這就是上文所講的資本邊際報(bào)酬遞減規(guī)律。

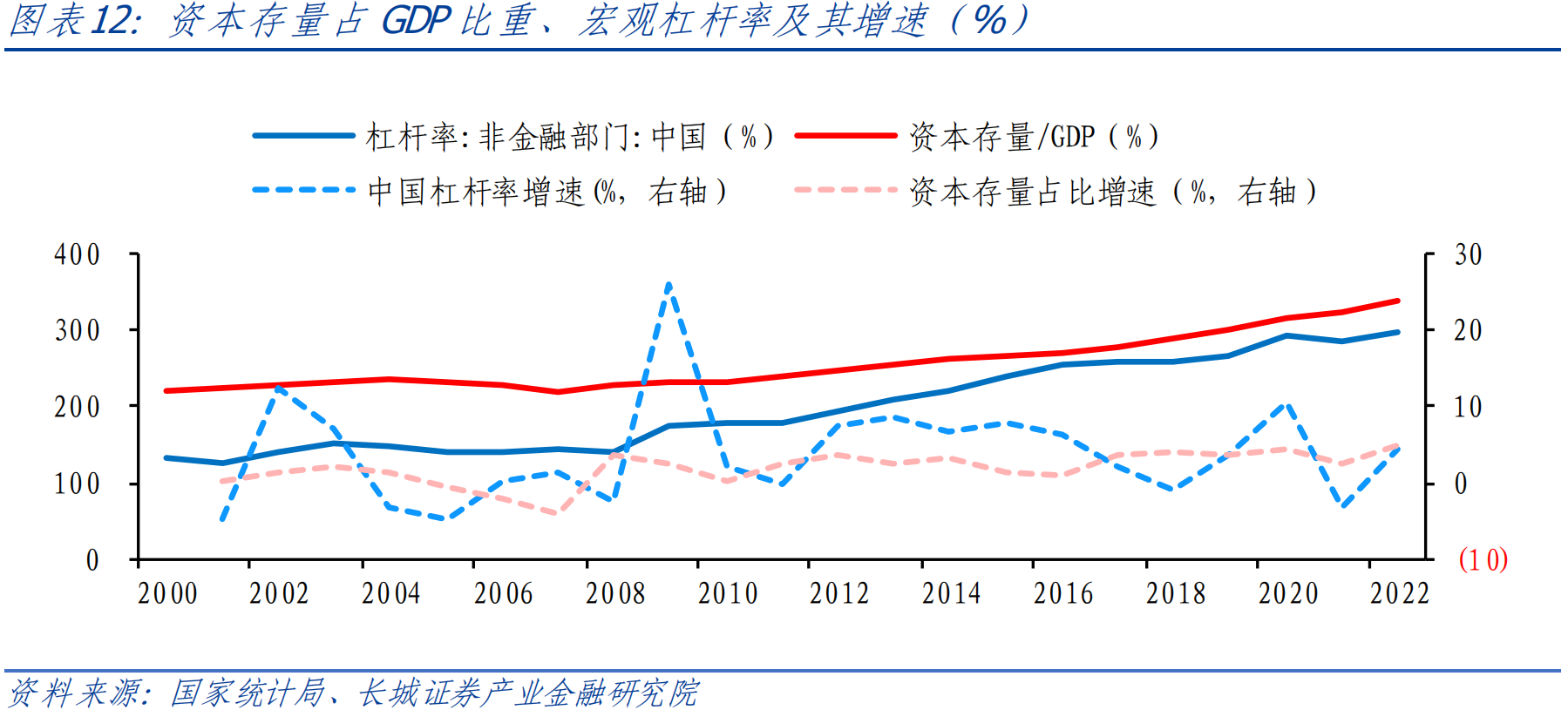

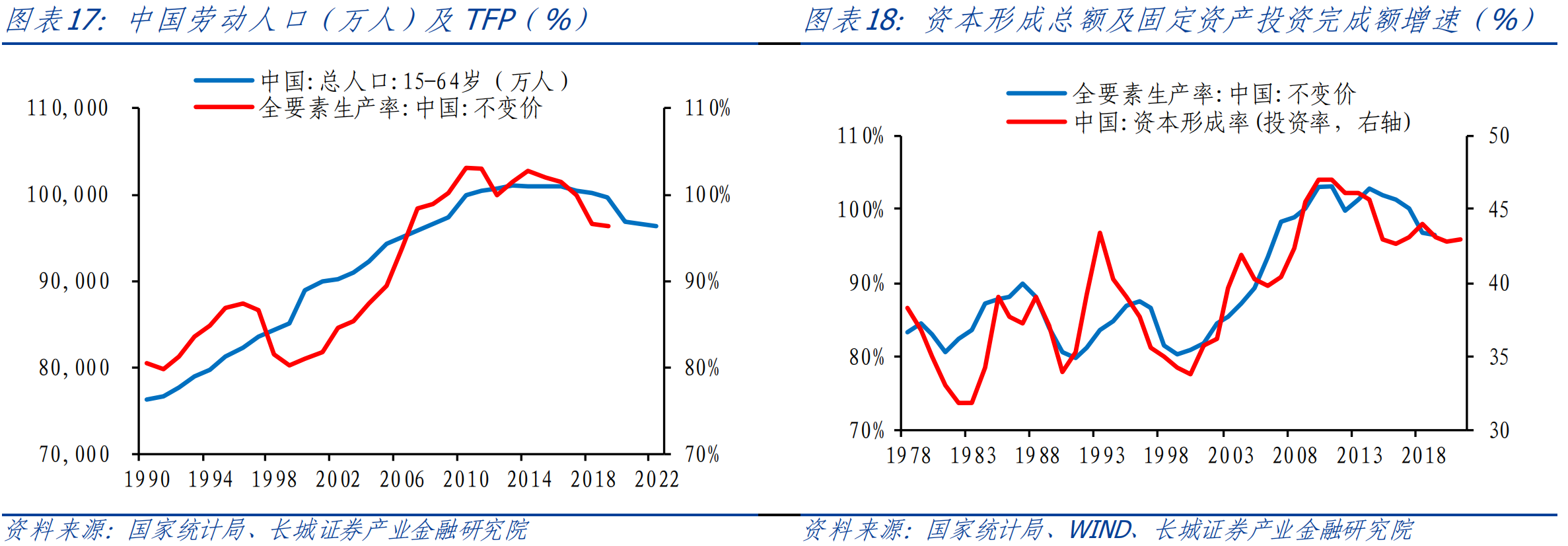

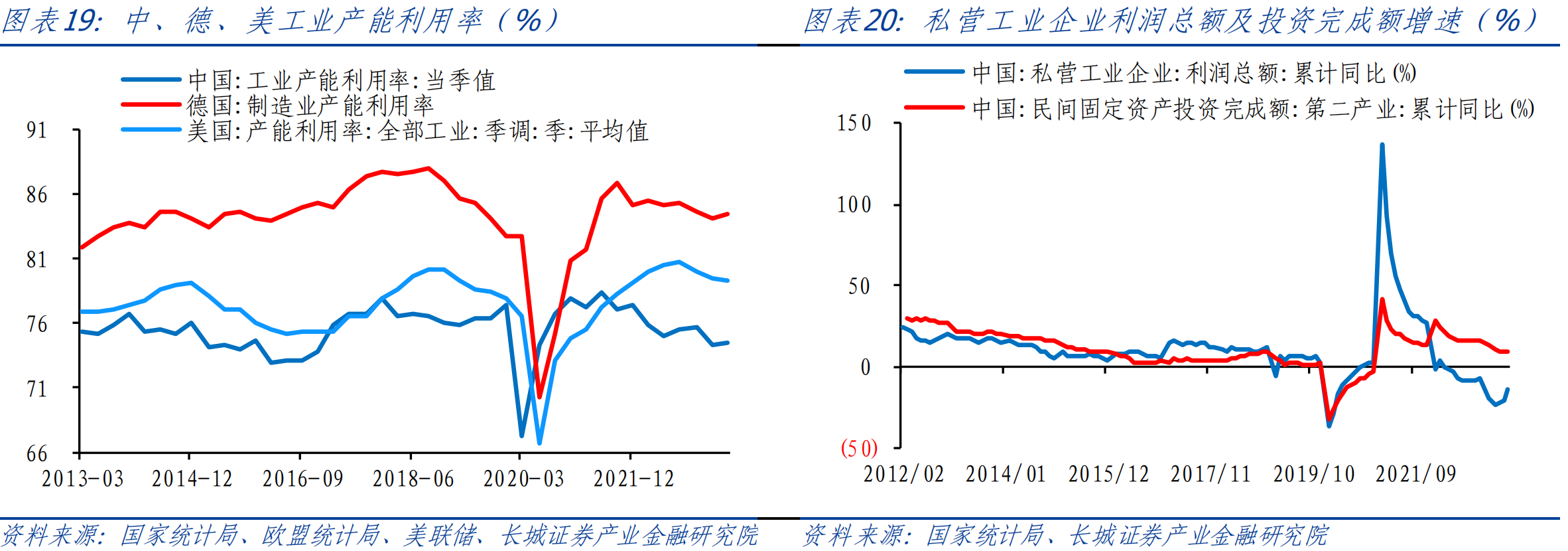

顯然在我國(guó),實(shí)際資本回報(bào)率持續(xù)下行的原因除了經(jīng)濟(jì)增速下降之外,還有資本收入份額下降。在經(jīng)濟(jì)增長(zhǎng)因素中,2013年中國(guó)勞動(dòng)力人口見(jiàn)頂之后持續(xù)下行給經(jīng)濟(jì)帶來(lái)壓力。我們?cè)凇吨袊?guó)生育率研究》和《中國(guó)人口趨勢(shì)研判及建議》里已經(jīng)做過(guò)相應(yīng)分析,由于老齡化加劇和出生人口下降,未來(lái)勞動(dòng)力人口還會(huì)下降。關(guān)于全要素生產(chǎn)率,我們?cè)凇吨袊?guó)潛在經(jīng)濟(jì)增速初探》中已經(jīng)做了假設(shè),最好的結(jié)果就是能按照德國(guó)當(dāng)年的發(fā)展模式保持全要素增速穩(wěn)定。但從中國(guó)的過(guò)去經(jīng)驗(yàn)來(lái)看(圖18),隨著投資增速的下降,全要素生產(chǎn)率也會(huì)跟著下降。

在一些發(fā)達(dá)國(guó)家里,資本收入份額基本保持平穩(wěn)。我國(guó)資本收入份額在2015年之前是先升后降,波動(dòng)較大;在2015年之后才基本穩(wěn)定。(如果用投入產(chǎn)出表測(cè)算資本收入份額從2008年就開(kāi)始不斷下降至2015年轉(zhuǎn)為平穩(wěn))這或許與我國(guó)勞動(dòng)力二元結(jié)構(gòu)有關(guān):

受益于大量農(nóng)村青年人口流入城市和工業(yè),我國(guó)經(jīng)濟(jì)發(fā)展享受巨大的人口紅利。2004年左右我國(guó)邁過(guò)劉易斯拐點(diǎn),2013年勞動(dòng)力人口頂峰出現(xiàn),在這期間勞資關(guān)系持續(xù)緊張,直至2015年出臺(tái)了《中共中央國(guó)務(wù)院關(guān)于構(gòu)建和諧勞動(dòng)關(guān)系的意見(jiàn)》,這一問(wèn)題才得到妥善解決。

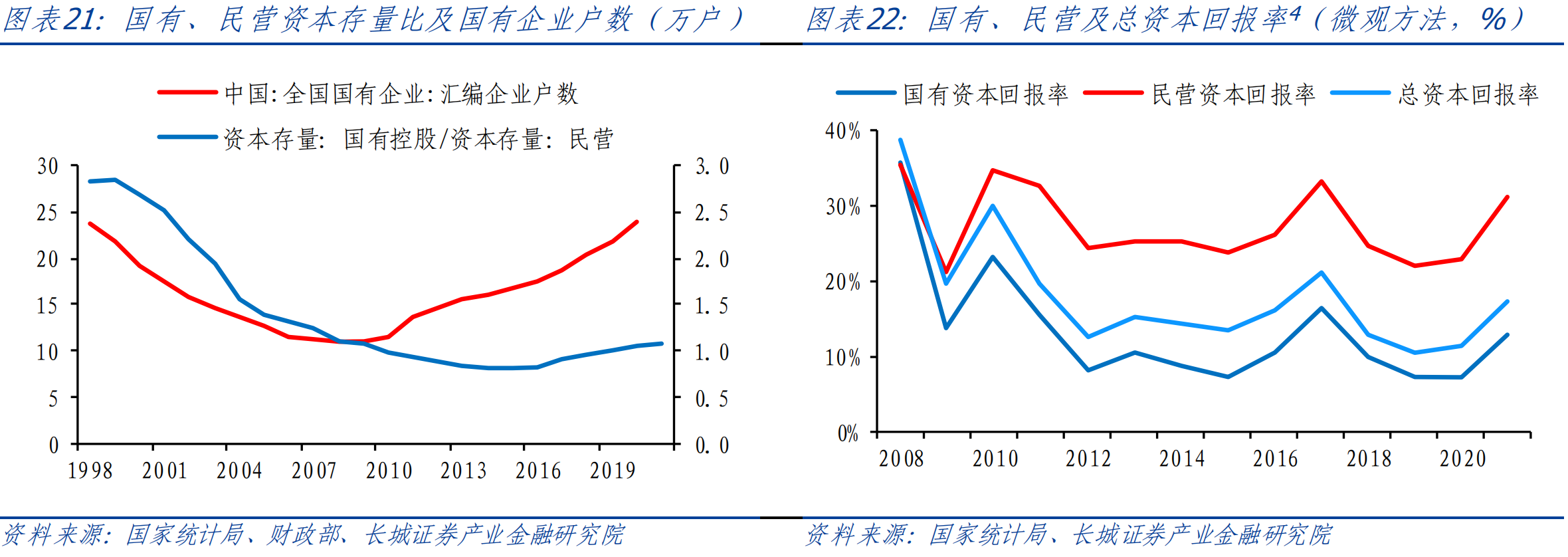

除了宏觀因素外,結(jié)構(gòu)性原因也很重要。上述分析人士在資本回報(bào)率走勢(shì)判斷中認(rèn)為其上升的原因是工業(yè)部門的資產(chǎn)回報(bào)率在1998-2008年期間出現(xiàn)了上升(圖11)。這一現(xiàn)象在理論上很難被接受,正如上文所述,資本邊際報(bào)酬應(yīng)呈現(xiàn)遞減規(guī)律。經(jīng)濟(jì)學(xué)家宋錚就在2009年其著名的論文《中國(guó)式增長(zhǎng)》[2]中做了精辟的分析和解釋:2008年前中國(guó)高增長(zhǎng)、高投資、高儲(chǔ)蓄率,伴隨著較高且穩(wěn)定的投資回報(bào)率,是金融資源錯(cuò)配的結(jié)果。私營(yíng)企業(yè)有著很高的生產(chǎn)率,但資本主要來(lái)源于企業(yè)的儲(chǔ)蓄;而國(guó)有企業(yè)相反,生產(chǎn)率相對(duì)較低,卻能便利地進(jìn)入融資市場(chǎng),獲得廉價(jià)資本。由于具有較高的生產(chǎn)率和投資回報(bào)率,私營(yíng)部門開(kāi)始擴(kuò)張,逐漸市場(chǎng)化的勞動(dòng)力市場(chǎng)把更多的勞動(dòng)力資源配置在私營(yíng)部門,資本和勞動(dòng)在私營(yíng)部門的同時(shí)增加確保了投資回報(bào)率不會(huì)出現(xiàn)下降。而2008年之后呢,勞動(dòng)力和資本開(kāi)始回流國(guó)有企業(yè),國(guó)有企業(yè)資本回報(bào)率較低,所以整體資本回報(bào)率不斷走低,從民營(yíng)逐漸靠近國(guó)有。

根據(jù)我們的測(cè)算,2008年以來(lái)國(guó)有企業(yè)的資本回報(bào)率持續(xù)低于民營(yíng),2021年時(shí)工業(yè)部門民營(yíng)資本回報(bào)率是31.3%,國(guó)企資本回報(bào)率僅有12.9%。在2008年之后我國(guó)經(jīng)濟(jì)結(jié)構(gòu)中國(guó)有企業(yè)占比也逐漸提升,造成整體資本回報(bào)率不斷從民營(yíng)靠近國(guó)有,驗(yàn)證了宋錚的預(yù)判。CCER(2007)研究也發(fā)現(xiàn)私營(yíng)企業(yè)資本回報(bào)率明顯高于國(guó)企。邵挺(2010)認(rèn)為在金融資源錯(cuò)配的情況下,私營(yíng)企業(yè)比國(guó)有企業(yè)具有更高的資本回報(bào)率[9]。IMF在中國(guó)2022年第四條磋商報(bào)告中認(rèn)為:縮小國(guó)企和民企之間的生產(chǎn)率差距會(huì)提高全要素生產(chǎn)率大約6個(gè)百分點(diǎn)。

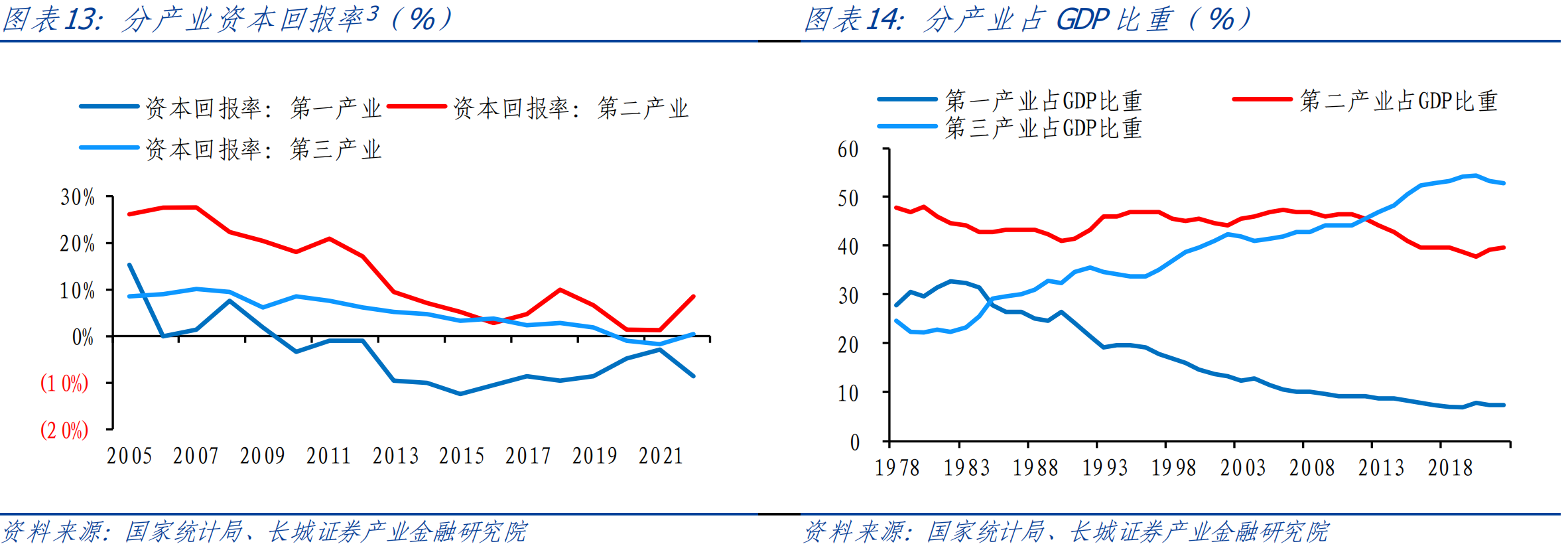

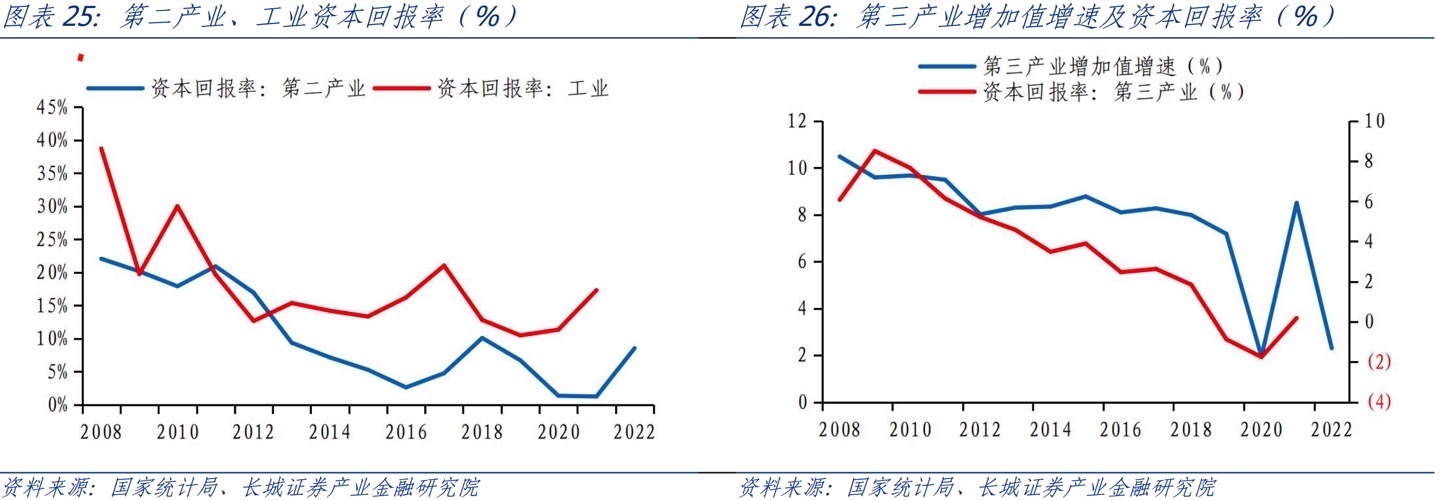

在產(chǎn)業(yè)結(jié)構(gòu)上,隨著我國(guó)工業(yè)化進(jìn)程已經(jīng)走完,消費(fèi)已經(jīng)升級(jí)至以服務(wù)消費(fèi)為主的第五輪階段,第三產(chǎn)業(yè)占GDP比重在2012年時(shí)超過(guò)第二產(chǎn)業(yè)并繼續(xù)抬升,第二產(chǎn)業(yè)占比不斷下降,這也導(dǎo)致資本回報(bào)率不斷下降。根據(jù)我們的測(cè)算,2007年時(shí)第二產(chǎn)業(yè)資本回報(bào)率接近30%,第三產(chǎn)業(yè)資本回報(bào)率只有10%左右,差距較大;到2022年時(shí)第二產(chǎn)業(yè)資本回報(bào)率已經(jīng)降至8.6%,第三產(chǎn)業(yè)也到0.2%,均在不斷走低。尤其2020年之后受新冠肺炎疫情沖擊,第三產(chǎn)業(yè)的資本回報(bào)率變負(fù),大量破產(chǎn)和失業(yè)出現(xiàn)。同時(shí)第一產(chǎn)業(yè)的資本回報(bào)率在2010年之后就一直為負(fù),這也解釋了為何農(nóng)民工持續(xù)外出打工,土地收入較低的原因。

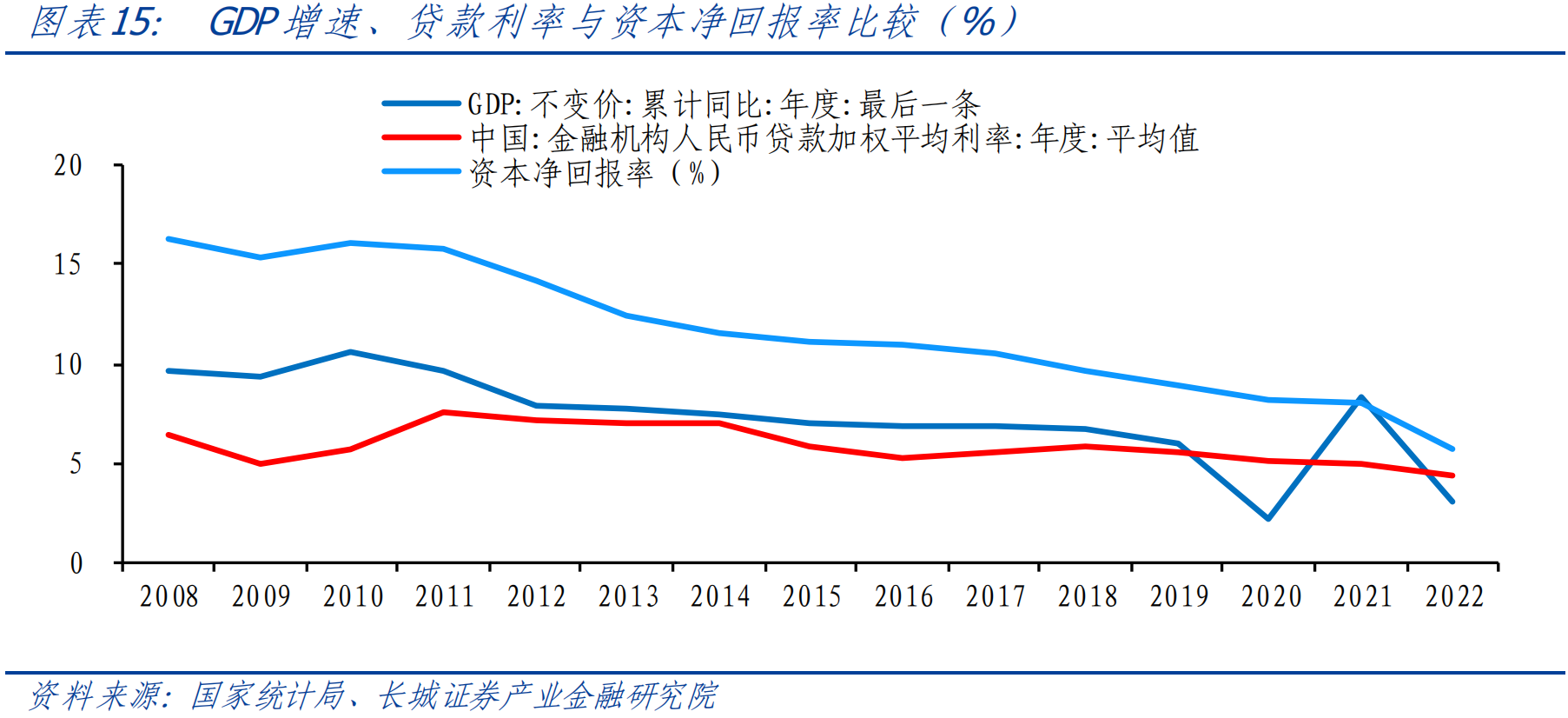

在貨幣政策上,由于我國(guó)利率水平始終低于資本回報(bào)率,所以才會(huì)出現(xiàn)凈資本收益率持續(xù)下行但資產(chǎn)價(jià)格波浪式上升的態(tài)勢(shì)。前央行行長(zhǎng)易綱在《貨幣政策的自主性、有效性與經(jīng)濟(jì)金融穩(wěn)定》里提到黃金法則下的實(shí)際利率應(yīng)等于經(jīng)濟(jì)潛在增速,他認(rèn)為2012年之后中國(guó)基本上符合這一規(guī)律[16]。但其文中的利率水平是包含了25%的民間借貸利率,顯然社融中并不包含民間借貸規(guī)模。

實(shí)際的結(jié)果就是,2012年之前我國(guó)資本短缺、大量的投資有利于技術(shù)的進(jìn)步,而之后投資過(guò)度、產(chǎn)能過(guò)剩問(wèn)題凸顯出來(lái)。我們?cè)凇懂a(chǎn)出缺口與通貨膨脹》中已經(jīng)分析過(guò)2012年開(kāi)始中國(guó)的產(chǎn)出缺口已經(jīng)大部分時(shí)間為負(fù),產(chǎn)能利用率持續(xù)低于80%,并且從2013年開(kāi)始宏觀杠桿率超過(guò)185%,上升速度較快且對(duì)經(jīng)濟(jì)的負(fù)貢獻(xiàn)逐漸增加。尤其是宏觀杠桿率與資本回報(bào)率之間的關(guān)系:宏觀杠桿率是負(fù)債與GDP的比值,資本/收入比是資本存量與GDP的比值,正是資本回報(bào)率不斷走低,才使宏觀杠桿率的增速快于資本/收入比的增速。而負(fù)債的增加會(huì)提高利息占GDP比重,反過(guò)來(lái)促使資本回報(bào)率進(jìn)一步下降。可以這么說(shuō),穩(wěn)定資本回報(bào)率也就是穩(wěn)定宏觀杠桿率。我們?cè)凇度绾慰创齻鶆?wù)對(duì)經(jīng)濟(jì)的影響?》中已經(jīng)分析政府和國(guó)企預(yù)算軟約束是宏觀杠桿率快速上升的原因之一。

從理論上說(shuō),資本回報(bào)率會(huì)一直下降至某水平后達(dá)到穩(wěn)定狀態(tài)。1961年埃德蒙.菲爾普斯將等式r=g命名為“資本積累的黃金律”。其中r是實(shí)際資本回報(bào)率,g是經(jīng)濟(jì)增長(zhǎng)率。在不考慮其他外在因素的情況下,當(dāng)r=g時(shí),消費(fèi)達(dá)到最大值。此時(shí)資本在國(guó)民收入的比例等于儲(chǔ)蓄率,也即所有資本收益都必須儲(chǔ)蓄起來(lái)補(bǔ)足資本存量。

但皮凱蒂認(rèn)為現(xiàn)實(shí)世界里,大部分發(fā)達(dá)國(guó)家的稅后r>g且穩(wěn)定在4-5%之間。為何會(huì)穩(wěn)定在這一水平?主要是人性決定的,資本主義理論是建立在私利最大化基礎(chǔ)上的,如果資本回報(bào)率低于3%,資本家可能在有生之年都看不到投資回本的時(shí)刻,尤其是老齡化嚴(yán)重的國(guó)家。以房地產(chǎn)為例,如果投資房產(chǎn)為了出租,那么3%的租金回報(bào)率意味著33年才能把借的錢還清。皮凱蒂認(rèn)為房屋的年租賃價(jià)值一般是房產(chǎn)價(jià)值的3%-4%。

李宏瑾(2021)測(cè)算的結(jié)果顯示2008年以來(lái)美德的稅后資本回報(bào)率平均在5%以上,法國(guó)和日本的稅后資本回報(bào)率在4%左右,其中日本甚至多次出現(xiàn)低于4%、接近于3%的時(shí)期,這也是其私人投資長(zhǎng)期不增長(zhǎng)的原因。我們測(cè)算的結(jié)果顯示美國(guó)稅前資本回報(bào)率在10%左右,日本在5%左右。

目前我國(guó)資本回報(bào)率到2022年已經(jīng)降至8.6%,在2020年時(shí)一度掉到5.6%,凈資本收益率在2022年已經(jīng)下降至5.7%,距離4%越來(lái)越近。根據(jù)我們?cè)凇吨袊?guó)潛在經(jīng)濟(jì)增速初探》里的預(yù)測(cè),中國(guó)資本存量如按照其公式增長(zhǎng),根據(jù)資本存量和資本回報(bào)率的關(guān)系,資本凈收益率可能在2027年降至3%,在2030年降至0%。2027年正好是IMF預(yù)計(jì)中國(guó)經(jīng)濟(jì)增速降至4%以下的時(shí)候(詳見(jiàn)《如何看待IMF下調(diào)中國(guó)中期GDP增速?》)。

未來(lái)隨著資本回報(bào)率的繼續(xù)下降,中國(guó)也可能會(huì)出現(xiàn)日本所面臨的私人資本回報(bào)率低、投資不增的狀態(tài)。今年以來(lái)私營(yíng)工業(yè)企業(yè)利潤(rùn)累計(jì)增速也降至-13.5%,連續(xù)14個(gè)月負(fù)增長(zhǎng)。受三年新冠疫情沖擊和房地產(chǎn)調(diào)控政策影響,2020-2022年第三產(chǎn)業(yè)平均資本回報(bào)率降至-0.8%,而今年民間固定資產(chǎn)投資增速也出現(xiàn)改革開(kāi)放以來(lái)首次負(fù)增長(zhǎng),尤其是第三產(chǎn)業(yè)的民間固定資產(chǎn)投資已經(jīng)負(fù)增長(zhǎng)。這或表明2023年資本回報(bào)率再次下探,整體已進(jìn)入去杠桿或資產(chǎn)負(fù)債表收縮的過(guò)程。

3

穩(wěn)定資本回報(bào)率的建議

為了讓中國(guó)經(jīng)濟(jì)進(jìn)入到穩(wěn)定狀態(tài),資本回報(bào)率的穩(wěn)定非常重要。相對(duì)于勞動(dòng)力人口的減少,我們目前能做的就是加快改革,提高全要素生產(chǎn)率。根據(jù)以上分析,具體措施上我們建議:

(一)加快利率市場(chǎng)化

資產(chǎn)價(jià)格大幅波動(dòng)是儲(chǔ)蓄率、投資率變動(dòng)的主要原因。為了保持資產(chǎn)價(jià)格的穩(wěn)定,借貸成本必須與資本回報(bào)率或資產(chǎn)價(jià)格高度同步,如果貸款利率持續(xù)低于資本回報(bào)率或?qū)嶋H利率過(guò)低,都會(huì)造成投資過(guò)度。利率完全市場(chǎng)化就是讓金融資源時(shí)刻達(dá)到最優(yōu)配置狀態(tài),資產(chǎn)價(jià)格波動(dòng)幅度會(huì)大幅減少。

(二)土地流轉(zhuǎn)自由化

家庭承包責(zé)任制釋放了土地的勞動(dòng)價(jià)值,農(nóng)村收入出現(xiàn)了明顯的上漲和糧食的增長(zhǎng)。但截至目前土地價(jià)值相對(duì)工業(yè)和服務(wù)業(yè)已經(jīng)大幅降低,資本投入持續(xù)較少,造成土地的資本價(jià)值還未顯現(xiàn)。目前需要進(jìn)一步加快土地改革,釋放其資本價(jià)值,持續(xù)投入投資提高回報(bào)率。

(三)國(guó)企民企公平化

國(guó)企和民企在市場(chǎng)競(jìng)爭(zhēng)中保持平等待遇,才能保障生產(chǎn)要素在各企業(yè)自由流動(dòng),尤其是信貸資源。消除金融錯(cuò)配,金融資源的有效配置可以提高信貸產(chǎn)出效率,提高國(guó)有企業(yè)資本回報(bào)率,進(jìn)而提高整體社會(huì)資本回報(bào)率。

(四)加速服務(wù)現(xiàn)代化

受到三年疫情影響,我國(guó)第三產(chǎn)業(yè)資本回報(bào)率降至零以下,該產(chǎn)業(yè)民間投資增速已經(jīng)轉(zhuǎn)負(fù)。但服務(wù)業(yè)是我國(guó)經(jīng)濟(jì)轉(zhuǎn)型的主要方向,放松監(jiān)管、加強(qiáng)支持,加速推動(dòng)服務(wù)業(yè)的現(xiàn)代化已是緊迫之舉。

(五)技術(shù)進(jìn)步持續(xù)化

資本邊際報(bào)酬遞減規(guī)律表明資本存量的持續(xù)增加,只會(huì)讓資本回報(bào)率不斷下降。而只有技術(shù)進(jìn)步帶來(lái)的效率增長(zhǎng),可以抵消產(chǎn)出邊際遞減的影響,促使資本回報(bào)率始終保持穩(wěn)定速度增長(zhǎng)。而讓技術(shù)進(jìn)步可以持續(xù),必須加大改革開(kāi)放,吸引全世界科技人才,打造國(guó)際教育和科研中心。

(六)人口增長(zhǎng)平穩(wěn)化

人口增長(zhǎng)的穩(wěn)定有利于經(jīng)濟(jì)增長(zhǎng)的穩(wěn)定,也有利于資本回報(bào)率的穩(wěn)定,均有利于經(jīng)濟(jì)的長(zhǎng)期穩(wěn)定增長(zhǎng)。當(dāng)前中國(guó)勞動(dòng)力人口增速在快速下降,未來(lái)也將承受生育率低、老齡化嚴(yán)重的影響,因此建議在鼓勵(lì)生育的同時(shí)加大國(guó)際人才的引進(jìn)。

風(fēng)險(xiǎn)提示

國(guó)內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;數(shù)據(jù)統(tǒng)計(jì)口徑誤差所導(dǎo)致的與實(shí)際情況偏差;資本回報(bào)率可能受到其他因素影響;資本回報(bào)率測(cè)算產(chǎn)生誤差。

附錄

腳注

{1}資本回報(bào)率宏觀方法中,為固定資產(chǎn)投資價(jià)格指數(shù),該指數(shù)僅公布到2019年。2020-2022年的固定資產(chǎn)價(jià)格指數(shù)由PPI生產(chǎn)資料指標(biāo)擬合測(cè)算;2005-2007年折舊率假設(shè)為6%,2008-2022年折舊率假設(shè)為7%;官方并未直接公布中國(guó)資本收入份額,我們通過(guò)1-勞動(dòng)者報(bào)酬/GDP來(lái)計(jì)算資本收入份額。

{2}資本回報(bào)率微觀方法計(jì)算的是工業(yè)產(chǎn)業(yè)的資本回報(bào)率,tK設(shè)為PPIRM。

{3}分產(chǎn)業(yè)資本回報(bào)率方法中,資本存量采用永續(xù)盤存法測(cè)算,初始資本存量基期為 1978 年,初始總資本存量、第一產(chǎn)業(yè)資本存量、第二產(chǎn)業(yè)和第三產(chǎn)業(yè)資本存量分別參照張軍等(2004)、王金田(2007)[10]和宗振利等(2014)[12 ]確立。分產(chǎn)業(yè)計(jì)算的資本回報(bào)率使用宏觀計(jì)算方法。其中,第一產(chǎn)業(yè)資本收入份額由 1-農(nóng)林漁牧業(yè)勞動(dòng)份額計(jì)算得出,第三產(chǎn)業(yè)資本收入份額由 1-其他服務(wù)業(yè)勞動(dòng)份額計(jì)算得出,第二產(chǎn)業(yè)資本收入份額由上述數(shù)據(jù)根據(jù)各產(chǎn)業(yè)份額倒推得出;各產(chǎn)業(yè)固定資產(chǎn)投資價(jià)格指數(shù)未公布,由各產(chǎn)業(yè) GDP 平減指數(shù)擬合推算。

{4}國(guó)有和民營(yíng)資本回報(bào)率使用微觀方法計(jì)算,國(guó)有和民營(yíng)資本回報(bào)率是特指工業(yè)部門的國(guó)有企業(yè)和民營(yíng)企業(yè),數(shù)據(jù)來(lái)源為統(tǒng)計(jì)局公布的工業(yè)企業(yè)效益指標(biāo)。國(guó)有企業(yè)是工業(yè)企業(yè)中的“國(guó)有控股”,民營(yíng)企業(yè)是工業(yè)企業(yè)的“私營(yíng)企業(yè)和股份制”。其中資本存量是指固定資產(chǎn)原價(jià)合計(jì);間接稅計(jì)算中,企業(yè)所承擔(dān)的間接稅大部分為增值稅,但國(guó)有控股、私營(yíng)和股份制企業(yè)總應(yīng)交增值稅數(shù)據(jù)于2015年停止更新,2015年后的應(yīng)交增值稅數(shù)據(jù)由財(cái)政收入口徑中國(guó)內(nèi)增值稅收入數(shù)據(jù)擬合得出。國(guó)有、民營(yíng)間接稅數(shù)據(jù)根據(jù)其所占總增值稅比例計(jì)算得出,2015年前,該比例可直接根據(jù)已有數(shù)據(jù)計(jì)算,2015年所占比例按2015年數(shù)據(jù)往后遞延。利息支出使用各類企業(yè)財(cái)務(wù)費(fèi)用計(jì)算。

參考文獻(xiàn)

[1]Bai, C.; Hsieh, C. and Qian, Y. “The return to capital in China.” Brooking Papers on Economic Activity, 2006.

[2]Zheng Song,Kjetil Storesletten,Fabrizio Zilibotti. “Growing Like China.” American Economic Association, 2009.

[3]IMF Country Report No. 22/18

[4]CCER"中國(guó)經(jīng)濟(jì)觀察"研究組,盧鋒.我國(guó)資本回報(bào)率估測(cè)(1978—2006)——新一輪投資增長(zhǎng)和經(jīng)濟(jì)景氣微觀基礎(chǔ)[J].經(jīng)濟(jì)學(xué)(季刊),2007(03):723-758.

[5]方文全.中國(guó)的資本回報(bào)率有多高?——年份資本視角的宏觀數(shù)據(jù)再估測(cè)[J].經(jīng)濟(jì)學(xué)(季刊),2012,11(02):521-540.DOI:10.13821/j.cnki.ceq.2012.02.012.

[6]李宏瑾,唐黎陽(yáng).全球金融危機(jī)以來(lái)的資本回報(bào)率:中國(guó)與主要發(fā)達(dá)國(guó)家比較[J].經(jīng)濟(jì)評(píng)論,2021(04):114-130.DOI:10.19361/j.er.2021.04.07.

[7]柏培文,許捷.中國(guó)省際資本回報(bào)率與投資過(guò)度[J].經(jīng)濟(jì)研究,2017,52(10):37-52.

[8]許捷,柏培文.中國(guó)資本回報(bào)率嬗變之謎[J].中國(guó)工業(yè)經(jīng)濟(jì),2017(07):43-61.DOI:10.19581/j.cnki.ciejournal.2017.07.003.

[9]邵挺.金融錯(cuò)配、所有制結(jié)構(gòu)與資本回報(bào)率:來(lái)自1999~2007年我國(guó)工業(yè)企業(yè)的研究[J].金融研究,2010(09):51-68.

[10]王金田,王學(xué)真,高峰.全國(guó)及分省份農(nóng)業(yè)資本存量K的估算[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2007(04):64-70.

[11]白重恩,張瓊.中國(guó)的資本回報(bào)率及其影響因素分析[J].世界經(jīng)濟(jì),2014,37(10):3-30.DOI:10.19985/j.cnki.cassjwe.2014.10.002.

[12]宗振利,廖直東.中國(guó)省際三次產(chǎn)業(yè)資本存量再估算:1978—2011[J].貴州財(cái)經(jīng)大學(xué)學(xué)報(bào),2014(03):8-16.

[13]張軍,吳桂英,張吉鵬.中國(guó)省際物質(zhì)資本存量估算:1952—2000[J].經(jīng)濟(jì)研究,2004(10):35-44.

[14]徐現(xiàn)祥,周吉梅,舒元.中國(guó)省區(qū)三次產(chǎn)業(yè)資本存量估計(jì)[J].統(tǒng)計(jì)研究,2007(05):6-13.DOI:10.19343/j.cnki.11-1302/c.2007.05.002.

[15]張勛,徐建國(guó).中國(guó)資本回報(bào)率的再測(cè)算[J].世界經(jīng)濟(jì),2014,37(08):3-23.DOI:10.19985/j.cnki.cassjwe.2014.08.002.

[16]易綱.貨幣政策的自主性、有效性與經(jīng)濟(jì)金融穩(wěn)定[J].經(jīng)濟(jì)研究,2023,58(06):19-29.

[17]劉曉光,盧鋒.中國(guó)資本回報(bào)率上升之謎[J].經(jīng)濟(jì)學(xué)(季刊),2014,13(03):817-836.DOI:10.13821/j.cnki.ceq.2014.03.007.

[18]孫文凱,肖耿,楊秀科.資本回報(bào)率對(duì)投資率的影響:中美日對(duì)比研究[J].世界經(jīng)濟(jì),2010,33(06):3-24.DOI:10.19985/j.cnki.cassjwe.2010.06.002.

[19]《21世紀(jì)資本論》托馬斯?皮克迪 P27,56,168,362,363

[20] 《宏觀經(jīng)濟(jì)學(xué)》 N·格里高利·曼昆 P102

分享

分享

京公網(wǎng)安備 11010802028547號(hào)