蔣飛2023-07-05 09:00

![]()

核心觀點(diǎn)

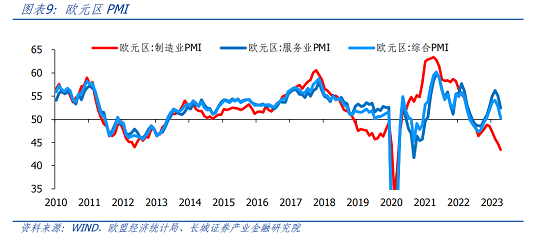

結(jié)論:美國(guó)6月份制造業(yè)PMI指數(shù)再創(chuàng)疫情以來(lái)新低。美國(guó)制造業(yè)產(chǎn)出和就業(yè)均大幅下滑,是拉低PMI指數(shù)的主要原因。美國(guó)經(jīng)濟(jì)正處在從滯脹向衰退轉(zhuǎn)變的階段,但結(jié)構(gòu)分化顯著,制造業(yè)PMI屢創(chuàng)新低,但服務(wù)業(yè)PMI依然擴(kuò)張,支撐著美國(guó)經(jīng)濟(jì)的韌性。歐元區(qū)6月份 PMI指數(shù)全面下滑,制造業(yè)PMI也創(chuàng)疫情以來(lái)新低。歐洲經(jīng)濟(jì)已經(jīng)陷入技術(shù)性衰退,歐央行繼續(xù)加息后,歐洲經(jīng)濟(jì)可能比美國(guó)更早進(jìn)入衰退。

數(shù)據(jù):美國(guó)6月制造業(yè)PMI指數(shù)46.0%,前值46.9%,下降0.9個(gè)百分點(diǎn)。歐元區(qū)6月制造業(yè)PMI指數(shù)43.6%,前值44.8%,下降1.2個(gè)百分點(diǎn)。

要點(diǎn):新訂單指數(shù)回升,但仍在收縮區(qū)間,沒(méi)有改變訂單減少的趨勢(shì)。從外需來(lái)看,ISM報(bào)告指出“來(lái)自中國(guó)和歐洲的訂單水平表現(xiàn)疲軟是一個(gè)持續(xù)關(guān)注的問(wèn)題”。從內(nèi)需來(lái)看,美國(guó)商品消費(fèi)需求降溫,商品零售增速回落。美國(guó)紅皮書(shū)商業(yè)零售銷售周同比6月均值下滑至0.6%。

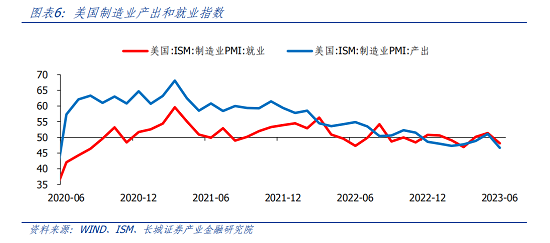

6月份美國(guó)制造業(yè)產(chǎn)出和就業(yè)大幅回落,驗(yàn)證了我們之前的判斷。在上個(gè)月PMI點(diǎn)評(píng)報(bào)告中,我們認(rèn)為“從庫(kù)存類指數(shù)來(lái)看,訂單庫(kù)存創(chuàng)新低,產(chǎn)出和就業(yè)增長(zhǎng)只是暫時(shí)的,不具有持續(xù)性”。6月份美國(guó)制造業(yè)產(chǎn)出指數(shù)大幅下降4.4個(gè)百分點(diǎn)至46.7%,就業(yè)指數(shù)大幅下滑3.3個(gè)百分點(diǎn)至48.1%。

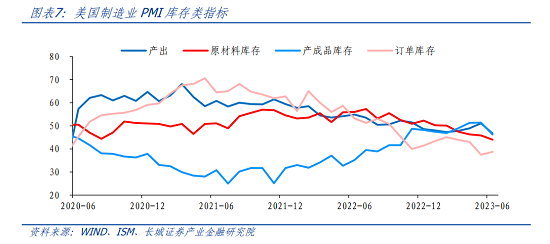

原材料庫(kù)存減少,原材料價(jià)格降低,說(shuō)明美國(guó)企業(yè)處于主動(dòng)去庫(kù)存階段,產(chǎn)出和就業(yè)會(huì)繼續(xù)減少。企業(yè)主動(dòng)降庫(kù)存的根本原因還是新訂單持續(xù)減少,訂單庫(kù)存低位。ISM報(bào)告指出“庫(kù)存訂單指數(shù)和新訂單指數(shù)一樣,仍處于大幅收縮的狀態(tài)。”

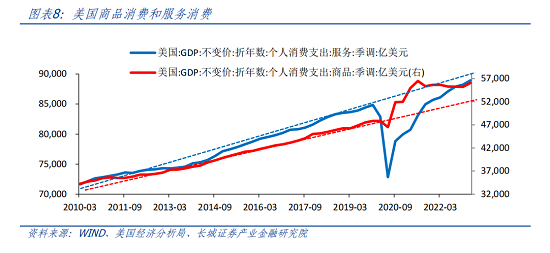

美國(guó)處于從滯脹轉(zhuǎn)向衰退的階段,但結(jié)構(gòu)上分化明顯,制造業(yè)回落較快,服務(wù)業(yè)回落緩慢,維持著美國(guó)經(jīng)濟(jì)的韌性。分化的原因在于,商品消費(fèi)已經(jīng)超出長(zhǎng)期趨勢(shì)線,過(guò)剩的消費(fèi)能力轉(zhuǎn)移至服務(wù)消費(fèi)。美國(guó)財(cái)政下半年可能繼續(xù)擴(kuò)張,美國(guó)經(jīng)濟(jì)可能維持一段高赤字、高通脹、高利率的脆弱平衡。

德國(guó)制造業(yè)訂單指數(shù)呈現(xiàn)回落趨勢(shì),表明以德國(guó)為代表的歐洲制造業(yè)正在下行。歐央行繼續(xù)加息,制造業(yè)阻力進(jìn)一步加大。歐元區(qū)出口增速大幅下降,外需不足也促使歐洲制造業(yè)回落。歐元區(qū)M1-M2增速差創(chuàng)2008年金融危機(jī)以來(lái)新低。歐洲制造業(yè)和經(jīng)濟(jì)進(jìn)一步下滑的可能性較高。

歐洲經(jīng)濟(jì)滑入衰退周期。2022年Q4和2023年Q1,歐元區(qū)GDP環(huán)比連續(xù)負(fù)增,發(fā)生技術(shù)性衰退。美國(guó)在2022年上半年也經(jīng)歷技術(shù)性衰退,但由于美聯(lián)儲(chǔ)提前放緩加息、美國(guó)財(cái)政擴(kuò)張等因素,美國(guó)經(jīng)濟(jì)直到現(xiàn)在還保持強(qiáng)韌。但是,現(xiàn)在的歐洲不同于去年的美國(guó)。歐央行貨幣緊縮對(duì)需求的抑制效果比美聯(lián)儲(chǔ)更強(qiáng)。因此,歐洲經(jīng)濟(jì)可能比美國(guó)更早進(jìn)入衰退。

風(fēng)險(xiǎn)提示:金融風(fēng)險(xiǎn)集中爆發(fā);歐美央行加息;國(guó)際局勢(shì)惡化;美國(guó)通脹反彈

1

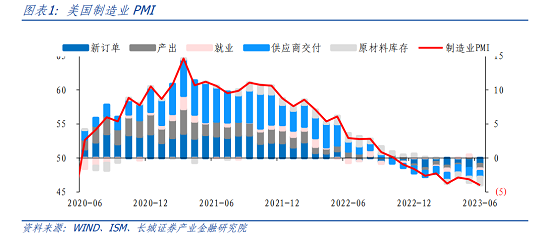

美國(guó)制造業(yè)PMI再創(chuàng)疫情后新低

美國(guó)6月制造業(yè)PMI指數(shù)46.0%,前值46.9%,市場(chǎng)預(yù)期47.2%。美國(guó)制造業(yè)PMI創(chuàng)2020年5月疫情后新低。如果排除疫情影響,46%也是2009年6月以來(lái)最低值。美國(guó)制造業(yè)PMI已經(jīng)連續(xù)8個(gè)月位于收縮區(qū)間。6月份美國(guó)制造業(yè)產(chǎn)出和就業(yè)均大幅下滑,是拉低PMI指數(shù)的主要原因。美國(guó)經(jīng)濟(jì)正處在從滯脹向衰退轉(zhuǎn)變的階段,但結(jié)構(gòu)分化顯著,制造業(yè)PMI屢創(chuàng)新低,但服務(wù)業(yè)PMI依然擴(kuò)張,支撐著美國(guó)經(jīng)濟(jì)的韌性。

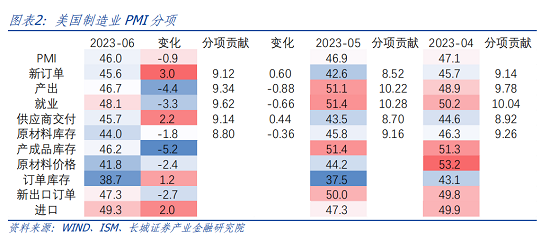

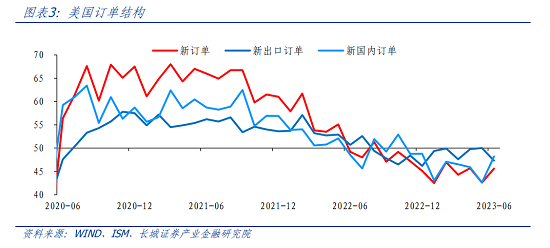

新訂單指數(shù)回升,但仍在收縮區(qū)間,沒(méi)有改變訂單減少的趨勢(shì)。6月份美國(guó)制造業(yè)PMI新訂單45.6%,前值42.6%,市場(chǎng)預(yù)期44%。拆解訂單結(jié)構(gòu)來(lái)看,美國(guó)新出口訂單47.3%,前值50.0%。ISM報(bào)告指出“來(lái)自中國(guó)和歐洲的訂單水平表現(xiàn)疲軟是一個(gè)持續(xù)關(guān)注的問(wèn)題”。新國(guó)內(nèi)訂單48.2%,前值42.6%,雖然回升,但仍在收縮區(qū)間,表明訂單還在繼續(xù)減少,只是速度有所放緩。

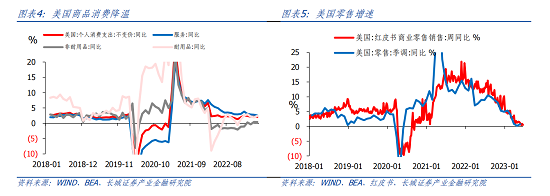

美國(guó)商品消費(fèi)需求降溫,商品零售增速回落,制造業(yè)新訂單呈現(xiàn)下滑趨勢(shì)。2023年5月,美國(guó)實(shí)際個(gè)人消費(fèi)支出同比2.08%,基本回到疫情前的均值水平,其中耐用品消費(fèi)增速2.41%,非耐用品消費(fèi)增速0.39%,均處于低位。更高頻的美國(guó)紅皮書(shū)商業(yè)零售銷售周同比也持續(xù)降低,6月份平均值下滑至0.6%,5月份平均值為1.4%。商品消費(fèi)增速降低,導(dǎo)致美國(guó)內(nèi)需不足,拖累制造業(yè)新訂單指數(shù)。

6月份美國(guó)制造業(yè)產(chǎn)出和就業(yè)大幅回落,驗(yàn)證了我們之前的判斷。在《20230602美國(guó)制造業(yè)產(chǎn)需錯(cuò)配加重》的5月PMI點(diǎn)評(píng)中,我們認(rèn)為“從庫(kù)存類指數(shù)來(lái)看,訂單庫(kù)存創(chuàng)新低,產(chǎn)出和就業(yè)增長(zhǎng)只是暫時(shí)的,不具有持續(xù)性”。6月份美國(guó)制造業(yè)產(chǎn)出指數(shù)大幅下降4.4個(gè)百分點(diǎn)至46.7%,就業(yè)指數(shù)大幅下滑3.3個(gè)百分點(diǎn)至48.1%。ISM報(bào)告指出“調(diào)查企業(yè)的勞動(dòng)管理者情緒表明,招聘工作正在放緩,輕微裁員更為普遍”。

原材料庫(kù)存減少,原材料價(jià)格降低,說(shuō)明美國(guó)企業(yè)處于主動(dòng)去庫(kù)存階段,產(chǎn)出和就業(yè)會(huì)繼續(xù)減少。6月份原材料庫(kù)存指數(shù)下降1.8個(gè)百分點(diǎn)至44.0%,創(chuàng)2016年以來(lái)新低。原材料價(jià)格指數(shù)41.8%,前值44.2%。產(chǎn)成品庫(kù)存指數(shù)46.2%,前值51.4%,大幅下降5.2個(gè)百分點(diǎn)。企業(yè)主動(dòng)降庫(kù)存的根本原因還是新訂單持續(xù)減少,訂單庫(kù)存低位。ISM報(bào)告指出“庫(kù)存訂單指數(shù)和新訂單指數(shù)一樣,仍處于大幅收縮的狀態(tài)。因?yàn)樵谛掠唵纬掷m(xù)疲軟的情況下,工廠的庫(kù)存訂單就會(huì)持續(xù)降低”。

總體而言,美國(guó)處于從滯脹轉(zhuǎn)向衰退的階段,但結(jié)構(gòu)上分化明顯,制造業(yè)回落較快,服務(wù)業(yè)回落緩慢,維持著美國(guó)經(jīng)濟(jì)的韌性。分化的原因在于,商品消費(fèi)已經(jīng)超出長(zhǎng)期趨勢(shì)線,過(guò)剩的消費(fèi)能力轉(zhuǎn)移至服務(wù)消費(fèi)。國(guó)債上限取消后,美國(guó)財(cái)政支出在下半年可能繼續(xù)擴(kuò)張,人均可支配收入的增長(zhǎng)也將導(dǎo)致消費(fèi)需求重新過(guò)熱,美國(guó)經(jīng)濟(jì)在衰退之前可能維持一段高赤字、高通脹、高利率的脆弱平衡。

2

歐元區(qū)經(jīng)濟(jì)滑入衰退周期

歐元區(qū)PMI指數(shù)繼續(xù)全面下滑,制造業(yè)再創(chuàng)新低,服務(wù)業(yè)大幅回落。2023年6月,歐元區(qū)制造業(yè)PMI指數(shù)43.3%,前值44.8%,大幅下降1.4個(gè)百分點(diǎn),再創(chuàng)2020年6月疫情后新低。如果排除2020年疫情影響,43.4%也是2009年6月以來(lái)新低。歐元區(qū)服務(wù)業(yè)PMI初值52.4%,前值55.1%,大幅下降2.7個(gè)百分點(diǎn)。制造業(yè)和服務(wù)業(yè)均明顯回落,導(dǎo)致歐元區(qū)6月綜合PMI初值50.3%,前值52.8%,大幅下降2.5個(gè)百分點(diǎn)。

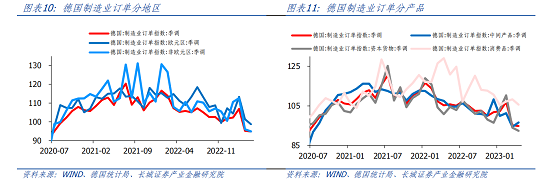

德國(guó)制造業(yè)訂單指數(shù)繼續(xù)減少,創(chuàng)2020年7月以來(lái)新低。根據(jù)德國(guó)統(tǒng)計(jì)局?jǐn)?shù)據(jù),2023年4月,德國(guó)制造業(yè)訂單指數(shù)94.8,前值95.2。如果排除2020年疫情導(dǎo)致的異常低點(diǎn),指數(shù)已經(jīng)降至2013年5月以來(lái)最低。從內(nèi)外結(jié)構(gòu)來(lái)看,歐元區(qū)訂單指數(shù)98.7,前值101.4,非歐元區(qū)訂單指數(shù)94.9,前值96,內(nèi)外訂單均大幅萎縮。從產(chǎn)品類型來(lái)看,消費(fèi)品和資本貨物訂單有所減少。總體而言,德國(guó)制造業(yè)訂單指數(shù)呈現(xiàn)回落趨勢(shì),表明以德國(guó)為代表的歐洲制造業(yè)正在下行。

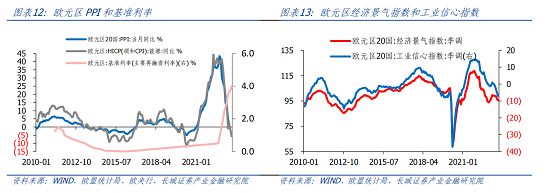

歐央行繼續(xù)加息,制造業(yè)阻力進(jìn)一步加大。在之前的報(bào)告中,我們指出“歐洲制造業(yè)的阻力從高昂成本轉(zhuǎn)變?yōu)楦呃虱h(huán)境”。2023年4月,歐元區(qū)PPI同比1.0%,6月CPI能源同比-5.6%,在能源成本掣肘已去的情況下,今年以來(lái)歐元區(qū)PMI持續(xù)回落的主要原因就是高利率環(huán)境。2023年6月,歐央行繼續(xù)加息25bp并傳遞出堅(jiān)決控通脹的態(tài)度。6月27日,歐央行行長(zhǎng)拉加德在歐洲央行中央銀行論壇上表示“面對(duì)更加持久的通脹,歐央行不太可能在近期宣布利率已經(jīng)達(dá)到峰值”。

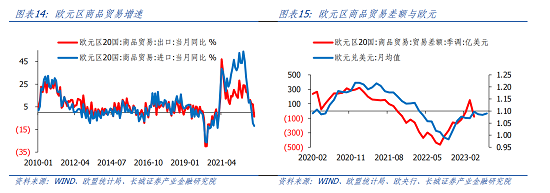

歐元區(qū)出口增速大幅下降,外需不足也促使歐洲制造業(yè)回落。2023年4月,歐元區(qū)商品出口2159.66億歐元,同比-3.6%,自2021年2月后出口同比增速首度轉(zhuǎn)負(fù);環(huán)比-19.6%,創(chuàng)2020年4月以來(lái)新低。服務(wù)需求旺盛但商品需求不足是當(dāng)前全球經(jīng)濟(jì)面臨的普遍問(wèn)題,歐元區(qū)出口大幅下降也是受到這一因素影響。

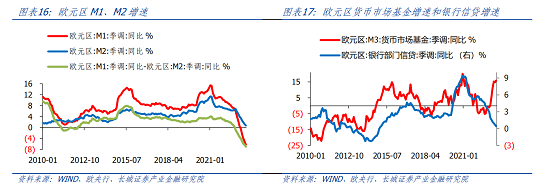

歐元區(qū)M1-M2增速差創(chuàng)2008年金融危機(jī)以來(lái)新低。歐央行加息后,歐元區(qū)貨幣增速明顯下降。2023年5月,歐元區(qū)M1同比-6.19%,M2同比0.75%,M1-M2增速差擴(kuò)大至-6.94%,是2008年10月以來(lái)新低。M1-M2增速差反映了經(jīng)濟(jì)的活力,是經(jīng)濟(jì)的領(lǐng)先指標(biāo)。在高利率的影響下,資金從銀行流向貨幣市場(chǎng)基金,導(dǎo)致銀行信貸萎縮,歐洲制造業(yè)和經(jīng)濟(jì)進(jìn)一步下滑的可能性較高。

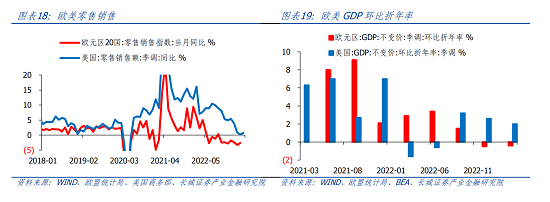

在兩個(gè)季度的技術(shù)性衰退之后,歐洲經(jīng)濟(jì)滑入衰退周期。2022年Q4和2023年Q1,歐元區(qū)GDP環(huán)比連續(xù)負(fù)增,發(fā)生技術(shù)性衰退。無(wú)獨(dú)有偶,美國(guó)在2022年上半年也經(jīng)歷技術(shù)性衰退,但由于美聯(lián)儲(chǔ)提前放緩加息、美國(guó)財(cái)政擴(kuò)張等因素,美國(guó)GDP環(huán)比重新轉(zhuǎn)正,直到現(xiàn)在還保持強(qiáng)韌。但是,現(xiàn)在的歐洲不同于去年的美國(guó)。歐元區(qū)零售銷售同比增速已經(jīng)連續(xù)7個(gè)月為負(fù),而美國(guó)的零售銷售同比增速雖然回落,但還在正增長(zhǎng),這說(shuō)明了歐央行貨幣緊縮對(duì)需求的抑制效果比美聯(lián)儲(chǔ)更強(qiáng)。因此,歐洲經(jīng)濟(jì)可能比美國(guó)更早進(jìn)入衰退。

風(fēng)險(xiǎn)提示

金融風(fēng)險(xiǎn)集中爆發(fā);歐美央行加息;國(guó)際局勢(shì)惡化;美國(guó)通脹反彈。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)