田進2023-03-27 16:36

![]()

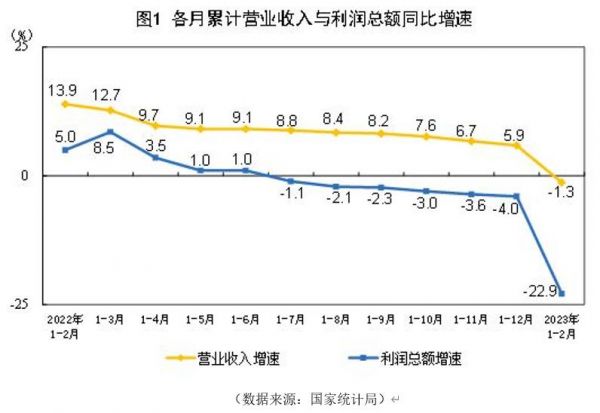

經濟觀察網 記者 田進 3月27日,國家統(tǒng)計局披露1-2月工業(yè)企業(yè)利潤,數據顯示1-2月全國規(guī)模以上工業(yè)企業(yè)實現利潤總額8872.1億元,同比下降22.9%,連續(xù)7個月在負值區(qū)間持續(xù)下探,且創(chuàng)2022年5月以來新低。

國家統(tǒng)計局工業(yè)司統(tǒng)計師孫曉解讀,這一利潤總額同比降幅受量價等多因素影響。一是從收入看,盡管工業(yè)生產有所回升,但市場需求尚未完全恢復,企業(yè)營業(yè)收入同比下降1.3%,降幅較上年12月份擴大1.0個百分點;二是從成本看,營收降幅大于成本降幅,導致企業(yè)毛利下降,下拉工業(yè)利潤18.6個百分點;三是從價格看,PPI受同期基數較高影響,1—2月份同比下降1.1%,降幅較上年12月份有所擴大,對企業(yè)盈利形成較大壓力。受上述因素影響,原材料和裝備制造業(yè)利潤降幅較大,分別下拉工業(yè)利潤15.7、6.5個百分點。

中國國際經濟交流中心首席研究員張燕生對經濟觀察網分析,1-2月工業(yè)企業(yè)利潤降幅的原因包括以下五點:一是去年一二月份基數較高;二是去年12月防疫政策調整后,一二月份仍有疫情的連帶影響;三是今年一二月工業(yè)的重點是止損、修復,然后才能夠擴張;四是從去年下半年出現的外需萎縮在繼續(xù),對出口萎縮影響大;五是三年疫情美國回岸制造、近岸制造、友岸制造產生的產業(yè)外遷影響。張燕生認為,穩(wěn)消費穩(wěn)就業(yè)穩(wěn)市場主體的效果要看下半年。

國務院發(fā)展研究中心宏觀經濟研究部研究員張立群認為,一、二月工業(yè)企業(yè)效益數據有所下降有一些特殊因素影響,一方面是去年1-2月經濟恢復勢頭比較明顯,對比基數較高;另一方面1-2月是中國經濟開始轉暖、起步的時期,諸如疫情等影響因素仍然存在。

“一、二月份工業(yè)企業(yè)的效益指標還很難作為判斷整體趨勢性變化的根據,有一些特殊性。”張立群說。在張立群看來,1-2月工業(yè)經濟數據中也有一些表現比較積極的方面,比如消費類利潤降幅收窄,新動能行業(yè)效益指標向好,這些也表現了經濟結構的積極變化。

規(guī)上企業(yè)中,1-2月國有控股企業(yè)利潤總額同比下降17.5%,股份制企業(yè)下降19.4%,私營企業(yè)實現利潤總額下降19.9%,外商及港澳臺商投資企業(yè)下降35.7%。

在行業(yè)角度,利潤分布呈現了分化的態(tài)勢。在41個工業(yè)大類行業(yè)中,10個行業(yè)利潤總額同比增長,1個行業(yè)減虧,28個行業(yè)下降,2個行業(yè)由盈轉虧,其中計算機、通信和其他電子設備制造業(yè)下降近8成,汽車制造業(yè)下降超4成。

張立群表示,從利潤的行業(yè)分布來看,上游和中下游還是有比較大的差距,也表明了隨著經濟的逐步回暖,保供穩(wěn)價的任務還是相當繁重。所以怎么樣在經濟持續(xù)回暖的過程當中,確保能源供給安全、確保原材料供給安全,還是要高度重視,要下大力氣做好工作。

1-2月份,電氣機械行業(yè)受動力電池、光伏設備等產品帶動,利潤同比增長41.5%,繼續(xù)保持快速增長態(tài)勢;鐵路船舶航空航天運輸設備行業(yè)受海洋工程裝備、電動自行車制造等帶動,利潤同比增長64.8%。

英大證券研究所所長鄭后成表示,1-2月工業(yè)企業(yè)在數量(工業(yè)增加值)、價格(PPI)與利潤率三方面均有所下降,也是在三者下行的沖擊下,1-2月工業(yè)企業(yè)利潤總額累計同比承壓大幅下行。

鄭后成表示,展望3月,數量方面雖然3月出口金額累計同比大概率承壓,利空3月出口交貨值累計同比進而利空工業(yè)增加值累計同比,但是在2022年同期基數下行,疊加高爐開工率以及全鋼胎與半鋼胎開工率均高于2022年同期的背景下,預計3月工業(yè)增加值累計同比大概率在2月的基礎上小幅上行。

價格方面,受席卷美歐大陸的銀行業(yè)危機的沖擊,國際油價跌破70美元/桶,在歐洲央行加息50個基點以及美聯儲加息25個基點的背景下,預計國際油價大概率繼續(xù)承壓,疊加PPI當月同比翹尾因素下行,預計3月PPI累計同比大概率繼續(xù)承壓下行。

綜上,雖然工業(yè)增加值累計同比大概率小幅上行,但是在PPI累計同比持續(xù)下行的背景下,預計3月工業(yè)企業(yè)利潤總額累計同比大概率還將繼續(xù)承壓。

分享

分享

京公網安備 11010802028547號

訂閱

訂閱