管濤2023-02-14 09:01

![]()

1980年代上半期,美聯(lián)儲高利率反通脹,催生了布雷頓森林體系解體之后的第一輪強美元周期,推動美國“孿生赤字”(指貿(mào)易赤字與財政赤字)不斷膨脹。最終1985年9月份廣場協(xié)議達(dá)成,西方五國聯(lián)合干預(yù)美元貶值收場。這輪強美元被稱為典型的美元泡沫。這次高通脹回歸,美聯(lián)儲開啟四十年來最激進(jìn)的緊縮周期,推動美元指數(shù)刷新二十年紀(jì)錄,延續(xù)了2011年4月以來的第三輪強美元周期。這輪超級美元周期有沒有滋生新美元泡沫,本文擬對此進(jìn)行探討。

進(jìn)行中的第三輪超級美元周期

1970年代布雷頓森林體系解體以來,國際貨幣體系進(jìn)入了浮動匯率與固定匯率并行的無體系時代。過去五十年來,以洲際(ICE)美元指數(shù)(DXY)衡量,美元經(jīng)歷了三輪大的升值周期。

第一輪是從1980年7月至1985年2月,歷時近56個月,累計升值96%。第二輪是從1995年4月至2001年7月,歷時近76個月,累計升值51%。第三輪是從2011年4月至2022年9月,歷時約137個月,累計升值56%。需指出的是,盡管2022年9月底以來美指沖高回落,但到2023年1月份仍穩(wěn)定在100以上,處于強勢美元狀態(tài),不排除未來美元指數(shù)還可能超過前高,本輪強美元周期進(jìn)一步延長(見圖1)。

美元指數(shù)是以貿(mào)易加權(quán)的方式計算出美元的整體強弱程度。前述美元指數(shù)的籃子貨幣有6種,分別是歐元(57.6%)、日元(13.6%)、英鎊(11.9%)、加拿大元(9.1%)、瑞士法郎(4.2%)和瑞典克朗(3.6%)。歐元權(quán)重過半,與美元走勢基本是鏡像關(guān)系。歐元、日元合計占比更是達(dá)到71.2%。

本輪超級美元周期完美詮釋了“經(jīng)濟(jì)強貨幣強”。為應(yīng)對2008年全球金融海嘯,美聯(lián)儲推出了零利率和量化寬松貨幣政策。然而,過去十多年,美元進(jìn)入中長期貶值通道的預(yù)言遲遲未能兌現(xiàn),就是因為不論從經(jīng)濟(jì)成長還是貨幣政策角度看,美國都“完虐”歐洲與日本。

首先,盡管2008年全球金融危機肇始于2007年美國次貸危機,但美國危機后經(jīng)歷了戰(zhàn)后最長的經(jīng)濟(jì)景氣,而歐元區(qū)和日本卻深陷經(jīng)濟(jì)停滯。2009~2021年,美國經(jīng)濟(jì)年均增長1.7%,歐元區(qū)增長0.6%,歐元區(qū)的“火車頭”德國增長0.9%,日本增長0.3%。到2021年,美國實物經(jīng)濟(jì)總量相當(dāng)于2008年的1.25倍,歐元區(qū)為1.10倍,德國為1.13倍,日本為1.03倍。

其次,在貨幣寬松程度方面,歐洲與日本較美國不遑多讓。從M2與年化名義GDP之比看,到2022年9月底,美國為85.8%,較2008年底上升30.1個百分點;歐元區(qū)為117.9%,上升32.5個百分點;日本為217.9%,上升77.4個百分點。從央行總資產(chǎn)與年化名義GDP之比看,到2022年9月底,美聯(lián)儲為35.2%,較2008年底上升20.0個百分點;歐央行為67.4%,上升45.5個百分點;日本為123.6%,上升100.3個百分點。貨幣放水哪家強,顯然是高下立判。

再次,歐央行與日本央行在非常規(guī)貨幣政策上更加激進(jìn),采取了負(fù)利率安排,美元資產(chǎn)保持了利差優(yōu)勢。從10年期國債收益率差看,過去二十多年,日美利差一直為負(fù):2011~2022年年均負(fù)利差平均為185個基點,較2002~2010年平均268個基點有所收斂,但處在高位;2022年年均負(fù)利差271個基點,環(huán)比上升133個基點。同期,德美利差由正轉(zhuǎn)負(fù):2011~2022年年均負(fù)利差平均為144個基點,遠(yuǎn)高于2002~2010年平均26個基點的水平;2022年年均負(fù)利差177個基點,環(huán)比上升1個基點(見圖2)。

本輪強美元周期尚未招致美國國內(nèi)的強大反彈

1980年代的強美元招致了美元泡沫的指責(zé),激化了美國與其他西方國家的經(jīng)貿(mào)摩擦。但是,除了特朗普政府時期頻頻點評股市匯市外,這輪超級美元周期期間,特別是在2022年貨幣緊縮、美指飆升的背景下,卻沒有招致美國國內(nèi)太多的批評。主要原因有三:

首先,本輪強美元周期累計漲幅較小、持續(xù)時間較長,減輕了美元升值造成的沖擊。第一輪強美元周期最大漲幅接近翻倍,幾乎是一氣呵成。1980~1984年美元指數(shù)錄得“五連漲”,其中后四年年度漲幅都在10%以上。本輪強美元周期最大漲幅迄今排在第二位,只有第一輪的一半多,而且是走走停停。盡管2013~2016年美元指數(shù)錄得“四連漲”,但僅2014年年度漲幅在10%以上,同時2017和2020年各有一波9.9%和6.7%的回撤(見圖1)。由于2017和2020年的兩次回撤時間短、幅度淺,均難稱之為弱美元周期。當(dāng)然,這兩輪回調(diào)也使得浮籌清洗更干凈,美元強勢更穩(wěn)健。

其次,本輪強美元周期缺乏調(diào)整的基礎(chǔ)。美元指數(shù)在1999年歐元問世之前是由10種貨幣構(gòu)成,之后歐元替代了歐元區(qū)的主權(quán)貨幣才縮減為6種。不論是10種還是6種,均為發(fā)達(dá)國家貨幣。1980年代中期以來的美元泡沫破裂,美國與戰(zhàn)后日本和德國相比,經(jīng)濟(jì)實力的此消彼長是深層次原因。泡沫破裂后,美指最大跌幅過半。本輪超級美元周期中,歐洲、日本經(jīng)濟(jì)基本面和政策面總體均不如美國,導(dǎo)致美元跌無可跌。美國經(jīng)歷了特朗普政府時期單挑所有國家的經(jīng)貿(mào)摩擦后,拜登政府時期轉(zhuǎn)向主要針對中國。但是,一方面,人民幣不是美元指數(shù)的籃子貨幣;另一方面,經(jīng)歷了2015~2016年的集中調(diào)整,以及2019年8月份破7之后,人民幣匯率形成更加市場化,有漲有跌、雙向波動,中美經(jīng)貿(mào)沖突的焦點已從匯率問題轉(zhuǎn)向結(jié)構(gòu)性問題。事實上,2018和2019年中美經(jīng)貿(mào)沖突緊張時,曾經(jīng)利空人民幣。

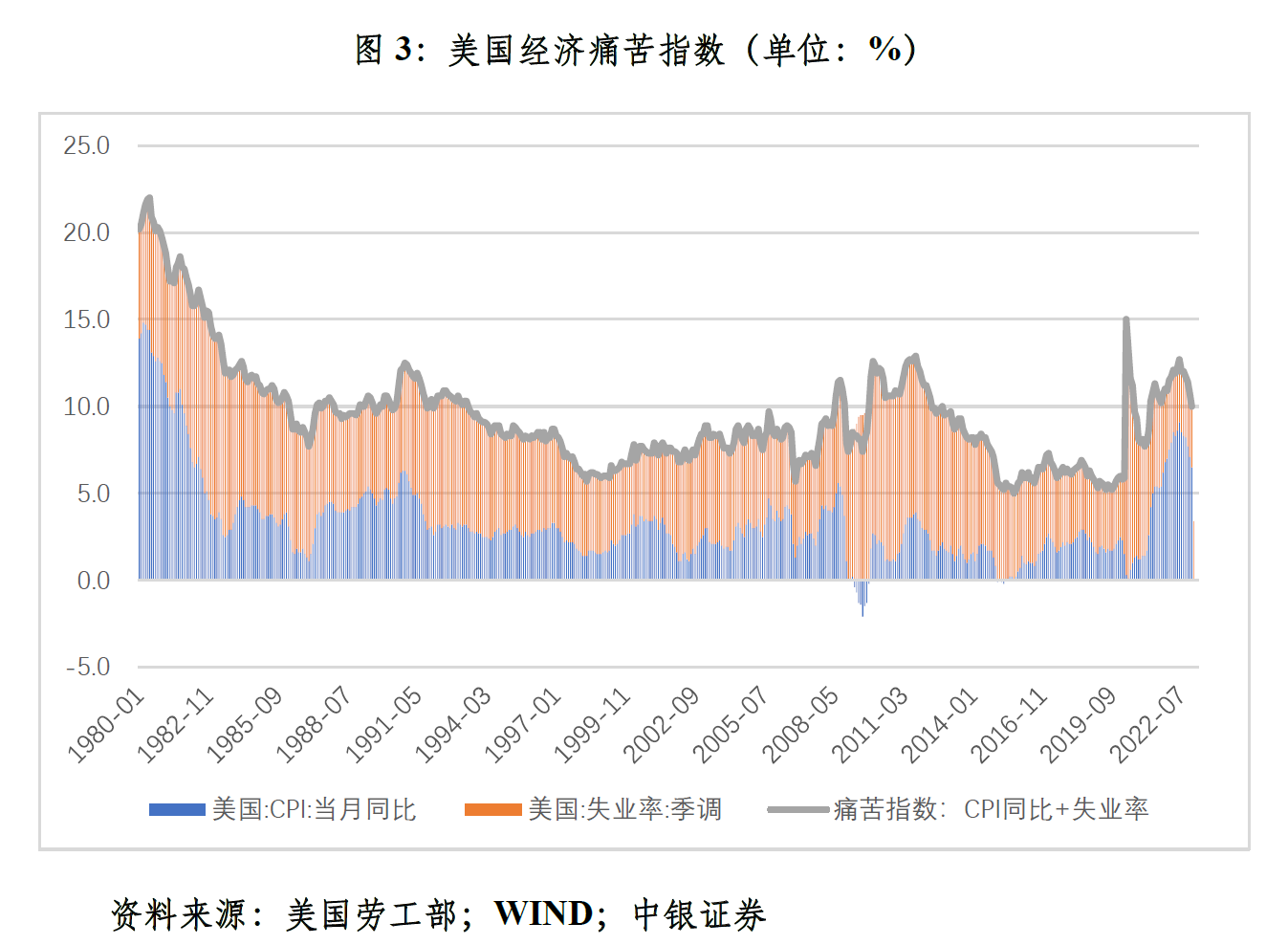

再次,相對于增長和就業(yè),通脹仍是美聯(lián)儲當(dāng)前主要矛盾。從以CPI同比通脹與失業(yè)率構(gòu)建的美國經(jīng)濟(jì)痛苦指數(shù)看,2022年月平均為11.66%,處于歷史較高水平。其中,CPI通脹均值為8.02%,貢獻(xiàn)了68.8%;失業(yè)率均值為3.64%,僅貢獻(xiàn)了31.2%。1980年代美元泡沫期間的1981年1月~1984年12月,美國經(jīng)濟(jì)痛苦指數(shù)平均為14.62%。其中,CPI通脹均值為6.01%,貢獻(xiàn)了41.1%;失業(yè)率均值為8.61%,貢獻(xiàn)了58.9%。這輪超級美元周期期間,美國就業(yè)狀況良好,較大程度消除了社會對強勢美元的不滿。2011年1月~2019年12月期間,美國經(jīng)濟(jì)痛苦指數(shù)平均為7.64%,其中,CPI通脹均值為1.79%,貢獻(xiàn)了23.5%,失業(yè)率均值為5.85%,貢獻(xiàn)了76.5%(見圖3)。盡管這個時期痛苦指數(shù)絕對水平并不高,但因為失業(yè)問題較為突出,特朗普政府借口讓制造業(yè)就業(yè)回流尋釁挑起貿(mào)易沖突,包括指責(zé)歐央行以負(fù)利率之名行歐元競爭性貶值之實。

超級美元周期下新美元泡沫的跡象日益凸顯

美國經(jīng)濟(jì)“孿生赤字”加劇。1980年代的美元泡沫時期——里根政府時期(1981~1984年),美國聯(lián)邦政府赤字率平均為4.03%,較卡特政府時期(1977~1980年)高出2.08個百分點;美國商品和服務(wù)貿(mào)易赤字率平均為1.03%,高出0.33個百分點。2020~2022年,美國聯(lián)邦政府赤字率為10.85%,較特朗普時期的2017~2019年高出6.67個百分點;美國商品和服務(wù)貿(mào)易赤字率平均為3.48%,高出0.80個百分點(見圖4)。2011~2022年,兩個赤字率之間具有較高的正相關(guān)性,相關(guān)系數(shù)為0.569。

外需對美國經(jīng)濟(jì)增長的拖累加大。這輪超級美元周期的2011~2022年,外需對美國經(jīng)濟(jì)增長平均負(fù)拉動0.31個百分點,較2006~2010年平均拉動0.46個百分點低了0.77個百分點。其中,新冠疫情持續(xù)沖擊的2020~2022年,外需對美國經(jīng)濟(jì)增長平均負(fù)拉動0.64個百分點,較2006~2010年均值低了1.10個百分點。1981~1984年,外需對美國經(jīng)濟(jì)增長平均負(fù)拉動0.90個百分點,較1976~1980年平均拉動0.12個百分點低了1.02個百分點。疫情三年,美國經(jīng)濟(jì)恢復(fù)主要靠個人消費支出和私人投資拉動,分別平均拉動經(jīng)濟(jì)增長1.81和0.43個百分點,較2006~2010年均值分別高出1.15和0.97個百分點(見圖5)。若隨著貨幣緊縮政策的滯后效果顯現(xiàn),美國經(jīng)濟(jì)增速放緩、失業(yè)率上升,強勢美元或會重新引起美國民眾的關(guān)注和非議。

美國對外金融部門的脆弱性增加。截至2022年三季度末,美國對外凈負(fù)債16.71萬億美元,較2010年底增加了14.20萬億美元,相當(dāng)于名義GDP的68.3%,較2010年底上升了51.6個百分點。不論絕對規(guī)模還是相對水平,都處于歷史高位,美國是當(dāng)之無愧的國際最大凈債務(wù)國。上次美元泡沫時,美國還是對外凈債權(quán),只是1981~1984年對外凈債權(quán)減少了1567億美元,與名義GDP之比下降了6.9個百分點(見圖6)。本輪美元超級周期以來,美國對外凈負(fù)債大幅增加,一是為彌補同期經(jīng)常項目逆差5.84萬億美元,美國金融賬戶凈流入5.74萬億美元,這對應(yīng)著交易引起的美國對外凈負(fù)債增加,貢獻(xiàn)了同期美國對外凈負(fù)債增加額的40.5%;二是匯率及資產(chǎn)價格等引起的非交易變動,推動美國對外凈負(fù)債多增8.46萬億美元,貢獻(xiàn)了59.5%。美國充分享受著現(xiàn)行國際貨幣體系下囂張的美元霸權(quán),但也進(jìn)一步暴露在資本流入驟停甚至逆轉(zhuǎn)沖擊的風(fēng)險之下。

當(dāng)然,即便新美元泡沫正在逐步積聚,也不意味著泡沫會立即破裂。其實,在多重均衡和匯率超調(diào)的資產(chǎn)價格屬性下,不排除美元指數(shù)還可能進(jìn)一步上漲。但是,美元泡沫持續(xù)時間越長、累積程度越深,一旦經(jīng)濟(jì)基本面或者市場情緒面出現(xiàn)反轉(zhuǎn),就可能觸發(fā)美元指數(shù)的劇烈調(diào)整。此外,國際貨幣體系的多極化發(fā)展,也是美元泡沫的軟肋。

(作者系中銀證券全球首席經(jīng)濟(jì)學(xué)家)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱