王晉斌2023-02-14 09:00

![]()

王晉斌/文

過于充裕的流動性是美聯(lián)儲控通脹面臨的難題。美聯(lián)儲必須持續(xù)收緊,尤其是流動性要持續(xù)收緊,減弱投資者風(fēng)險偏好,才能有利于控通脹。

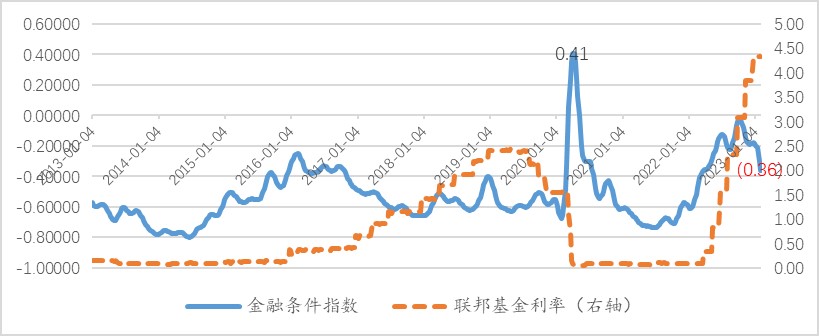

美聯(lián)儲控通脹面臨著當(dāng)下的難題:聯(lián)邦基金利率快速抬升,但金融條件逆轉(zhuǎn)并快速寬松。圖1顯示了從2022年10月中旬開始,當(dāng)聯(lián)邦基金利率從3.1%上升至今年2月初的4.6%時,美國金融市場中的芝加哥全國金融條件指數(shù)從-0.028下降至-0.359。金融條件如果不能持續(xù)收緊,美聯(lián)儲控通脹的效果將事倍功半。

圖1、聯(lián)邦基金利率(%)與金融條件指數(shù)(周數(shù)據(jù))

注:金融條件指數(shù)從2013年1月4日開始,聯(lián)邦基金利率從2013年1月2日開始。數(shù)據(jù)來源:Federal Reserve Bank of St. Louis.

圖1中除了2020年3月出現(xiàn)的金融大動蕩導(dǎo)致金融條件驟然收緊的特殊階段外,我們可以觀察上一輪緊縮中的情況。2013年12月18日美聯(lián)儲FOMC正式?jīng)Q定適度降低資產(chǎn)購買速度,從2014年1月開始每月減少購買50億美元MBS和50億美元長期國債,開啟了上一輪的TAPER。金融條件基本從2014年的階段性底部開始逐步收緊,一直收緊至2016年2月。從2015年底美聯(lián)儲開始第一次加息,到2016年中旬之前,聯(lián)邦基金利率基本保持不變(0.4%左右)。此后美聯(lián)儲緩慢加息至2018年底,聯(lián)邦基金利率維持在2.4%左右的水平。從2016年2月到2017年12月期間,也出現(xiàn)了聯(lián)邦基金利率上升和金融條件寬松的反向走勢。IMF在2014年4月份的《全球金融穩(wěn)定報告》中將2013年TAPER恐慌時間的階段劃分為2013年5月21日-2014年3月21日,共計8個月的時間。但隨后由于歐洲央行在2014-2017年經(jīng)歷了大約2.3萬億歐元的大規(guī)模擴(kuò)表,推動美元指數(shù)走高,引起了資本回流美國,充裕的流動性是這個階段聯(lián)邦基金利率上升和金融條件寬松出現(xiàn)反向走勢的基本原因。

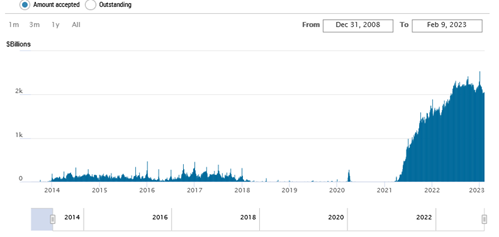

圖2顯示了2008年以來美聯(lián)儲逆回購規(guī)模的變化。在2016-2017年美聯(lián)儲隔夜逆回購具有一定的規(guī)模,規(guī)模可以從幾百億美元到4700億美元之間,波動也比較大,市場能夠保持一定的流動性,這也是2016-2017年聯(lián)邦基金利率上升而金融條件寬松的重要原因。從2022年5月份以來,隔夜逆回購規(guī)模基本都在2萬億美元及以上,這說明美國金融市場的流動性是非常充裕的。對比歷史,也可以大致判斷當(dāng)前美國金融條件寬松與美聯(lián)儲激進(jìn)加息出現(xiàn)反向走勢的基本原因還是市場流動性過于充裕。

圖2、美聯(lián)儲逆回購規(guī)模(十億美元)

數(shù)據(jù)來源:The New York Fed.

從美聯(lián)儲去年6月份開始縮表以來,從去年5月份的峰值約8.95萬億美元下降至今年2月9日的約8.44萬億美元,下降了0.51萬億美元。但由于美元指數(shù)從去年4月中旬以來,一直持續(xù)在100以上運(yùn)行,強(qiáng)美元吸引了資本回流。按照BEA給出的去年1-3季度美國金融賬戶凈交易數(shù)量,美國從國外凈借入了大約6800億美元。一方面美聯(lián)儲通過縮表減少流動性,另一方面外部資金在不斷流入美國,對沖了美聯(lián)儲對流動性的緊縮,結(jié)果導(dǎo)致了逆回購規(guī)模居高不下,一直維持在2萬億美元及以上的規(guī)模,目前逆回購利率作為利率下限已經(jīng)達(dá)到了4.55%,成本不可謂不高。

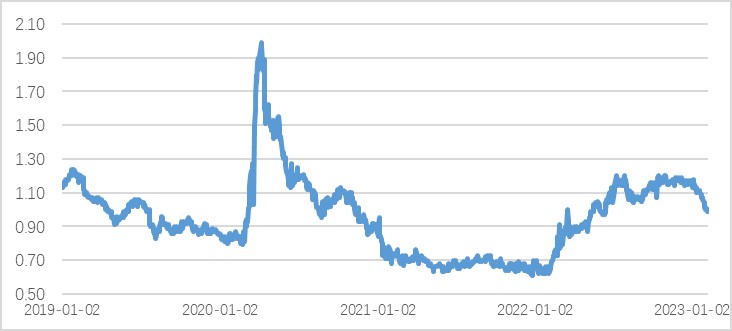

充裕的流動性會帶來市場預(yù)期與美聯(lián)儲預(yù)期之間的差異,典型的就是市場風(fēng)險偏好可能與美聯(lián)儲想要的風(fēng)險偏好下降存在差異。圖3利用穆迪Aaa與10年期美債之間收益率差減去Baa債券與10年期美債收益率差以反映出風(fēng)險偏好的變化,可以看出,目前兩者差距在100個BP左右,基本回到了疫情前的水平。尤其是從今年以來兩者差距出現(xiàn)了明顯的縮小趨勢。風(fēng)險偏好并未出現(xiàn)惡化也是今年以來美股三大估值出現(xiàn)了不同上漲的支撐,納斯達(dá)克指數(shù)今年以來上漲超過了10%。

圖3、穆迪Aaa與Baa債券之間收益率(%)

數(shù)據(jù)來源:Moody's Seasoned Aaa and Moody's Seasoned Baa Corporate Bond Yield Relative to Yield on 10-Year Treasury Constant Maturity, Percent, Daily, Not Seasonally Adjusted, Federal Reserve Bank of St. Louis.

去年12月美國通脹率(PCE)5%,核心PCE價格同比上漲4.4%。去年全年失業(yè)率3.6%,今年1月份失業(yè)率3.4%。2022年崗位空置數(shù)量相比疫情前2018-2019年的均值超過390萬個,2022年勞動參與率比疫情前2018-2019年的均值減少0.8個百分點(diǎn)。即使勞動參與率回到疫情前水平,也改變不了當(dāng)前的“人挑工作”的就業(yè)環(huán)境,工資還是會上漲。

美聯(lián)儲怎么辦?有兩個選擇:一是提高對通脹目標(biāo)的容忍度;二是嚴(yán)格控通脹。從目前美聯(lián)儲的態(tài)度來看,傾向于嚴(yán)格控通脹。在這一目標(biāo)下,美聯(lián)儲采取的措施有以下幾種:

(1)繼續(xù)加息,加息峰值超過去年年底預(yù)測的中值5.1%。

(2)加到美聯(lián)儲認(rèn)為的限制性利率水平時,保持高利率更長時間。

(3)加息周期結(jié)束,但縮表周期不結(jié)束,繼續(xù)縮表。持續(xù)縮表對于美聯(lián)儲來說其痛苦程度也許更大,因?yàn)樯婕暗絺袌鍪欠裼懈鄧H購買者的問題,或者說涉及到美國財政赤字債務(wù)化問題。

上述措施都會抬高全球利率水平和收緊流動性,使得全球經(jīng)濟(jì)和金融市場處于承壓狀態(tài)。過于充裕的流動性是目前美聯(lián)儲控通脹面臨的難題。

分享

分享

京公網(wǎng)安備 11010802028547號