普華永道2023-02-03 08:26

![]()

01電池銀行的商業(yè)模式

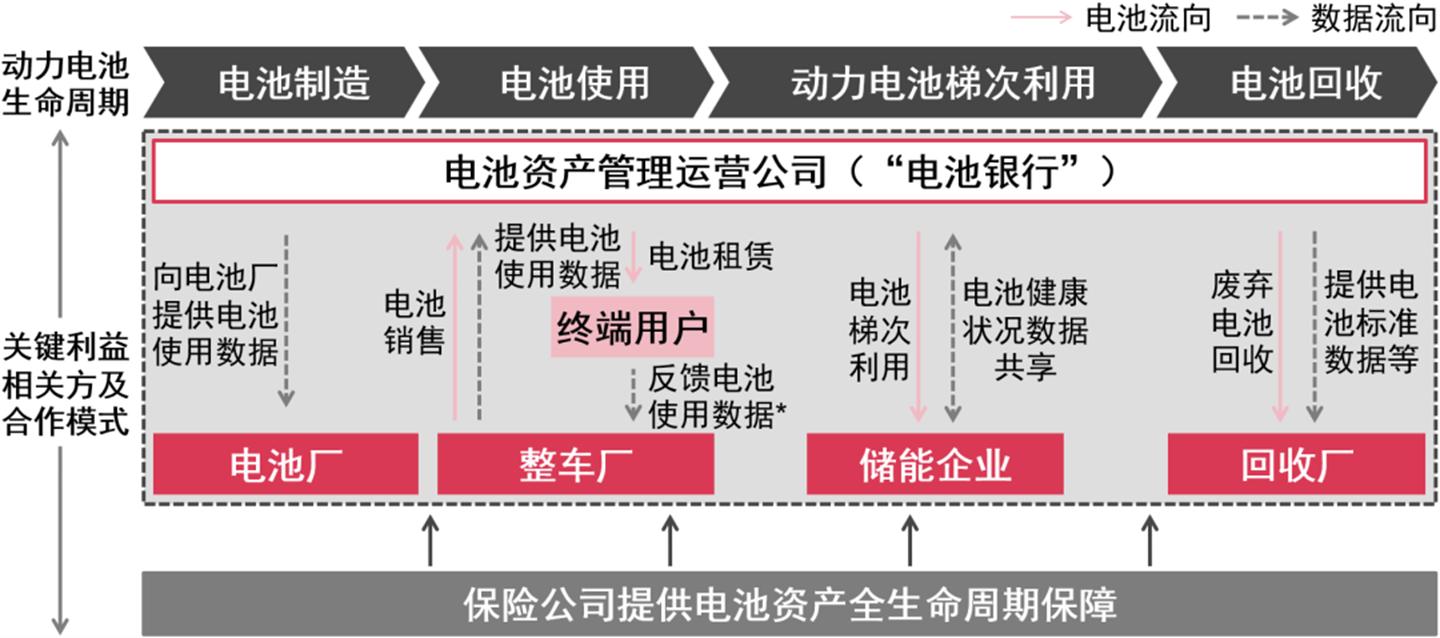

在車電分離的換電模式下,車企、換電運營商與電池銀行構(gòu)成“鐵三角”。電池銀行的本質(zhì)是利用專業(yè)化、規(guī)模化的手段,提升電池使用周期與全生命周期性能表現(xiàn),最大化其每個環(huán)節(jié)的使用價值。電池銀行可作為獨立實體,采購電池并成為電池資產(chǎn)和電池數(shù)據(jù)的所有者,核心業(yè)務(wù)是向換電運營商或直接向個人提供租賃服務(wù)。基于電池資產(chǎn),電池銀行涉及“電池制造—使用—梯次利用—回收—數(shù)據(jù)賦能”價值鏈中各環(huán)節(jié),形成資產(chǎn)運營和數(shù)據(jù)賦能相結(jié)合的多類型商業(yè)模式,帶來更多收益、創(chuàng)新與效率提升:

l 利用金融手段提供租賃業(yè)務(wù)、降低終端用戶購車門檻:電池銀行從車企采購電池,租賃給終端用戶使用,并委托車企或第三方等為用戶提供電池運營服務(wù),為電池銀行核心業(yè)務(wù)提供長期、穩(wěn)定的收益。同時,終端用戶無需承擔(dān)電池資產(chǎn)成本,降低其購車門檻。以蔚能為例,蔚來與寧德時代等共同成立蔚能電池資產(chǎn)公司,蔚能從蔚來采購電池并向終端用戶出租以獲取收入,同時委托蔚來進行電池運營,通過蔚來的換電網(wǎng)絡(luò)更好地服務(wù)終端用戶。

l 利用電池性能數(shù)據(jù)資產(chǎn)賦能電池運營效率與閉環(huán)管理:一方面,作為動力電池“健康管家”,動態(tài)規(guī)劃按場景分流。電池銀行可利用電池數(shù)據(jù)建立電池健康狀態(tài)監(jiān)測和預(yù)警機制,有利于提高電池價值的利用效率。電池銀行可及時將衰減相對較少的退役電池作為梯次電池應(yīng)用于儲能企業(yè)等場景中,而徹底廢棄的電池可由回收公司拆解提煉,生成新能源材料用于電池再生產(chǎn);

另一方面,作為動力電池管理渠道重要環(huán)節(jié),促進流通效率與閉環(huán)管理。基于電池資產(chǎn)所有權(quán),電池銀行或?qū)⒊蔀楦咝У幕厥涨溃岣唠姵卦谔荽卫谩⒒厥盏拳h(huán)節(jié)的流通效率。目前國內(nèi)梯次利用與回收行業(yè)難點之一在于電池資產(chǎn)獲取,大部分退役電池流入非正規(guī)企業(yè)或個體手中。因此,電池銀行由于持有大量電池資產(chǎn),未來或?qū)⒃谔荽卫门c回收中擁有較高話語權(quán),推進行業(yè)向規(guī)范化、規(guī)模化的方向發(fā)展。

l 賦能保險行業(yè)在新能源產(chǎn)業(yè)中價值創(chuàng)造方式的變革:與傳統(tǒng)車險相比,新能源汽車產(chǎn)業(yè)面臨責(zé)任方的轉(zhuǎn)移和風(fēng)險類型的擴展。一方面,責(zé)任方從駕駛?cè)嗽黾又淋嚻蟆㈦姵刂圃焐痰龋涣硪环矫妫L(fēng)險也將從車、人、物增加至電池、個人信息數(shù)據(jù)等,因此,保險行業(yè)在新能源汽車產(chǎn)業(yè)的商業(yè)模式需要創(chuàng)新以應(yīng)對更為復(fù)雜的業(yè)態(tài)。而電池銀行模式有利于保險公司在該產(chǎn)業(yè)鏈中實現(xiàn)創(chuàng)新。

首先,動力電池保險將由單次投保變?yōu)榧型侗!k姵劂y行推行的電池租賃模式使電池資產(chǎn)所有權(quán)發(fā)生轉(zhuǎn)移,相較于個人消費者,電池銀行需要依靠電池資產(chǎn)的增值保值以獲利,更有動力保障電池資產(chǎn)安全,實現(xiàn)電池風(fēng)險的最優(yōu)化。未來極可能由電池銀行集中投保,以B2B集中式管理方式運營。

其次,電池銀行將有更大動力優(yōu)化電池賠付風(fēng)險。電池數(shù)據(jù)有利于保險從被動補償轉(zhuǎn)向主動式風(fēng)險管理,通過對電池在使用、充電和非工作狀態(tài)下的“健康狀況”的監(jiān)測,電池銀行可以與保險公司協(xié)作提升風(fēng)險識別能力,及時防患于未然,甚至在發(fā)生事故后也及時開展應(yīng)對措施。

再則,動力電池保險由“隨車”應(yīng)用場景轉(zhuǎn)為“隨電池”全周期場景,有別于傳統(tǒng)車險。保險原先更注重車載使用環(huán)節(jié)的保障,但在電池銀行模式下,保險公司可提供電池全生命周期的保障,貢獻更大的價值。

總體來看,電池銀行為保險行業(yè)帶來投保方式、風(fēng)險管理模式、產(chǎn)業(yè)鏈參與方式的變革,可更好地利用保險服務(wù)補償資產(chǎn)管理上的不確定性,以降低電池資產(chǎn)風(fēng)險,提高資產(chǎn)回報率和資本吸引力。

圖一:電池銀行商業(yè)模式

*電池銀行可在車內(nèi)安裝模塊采集數(shù)據(jù),但部分整車廠不開放權(quán)限,和電池銀行之間通過電池數(shù)據(jù)分享的方式進行數(shù)據(jù)共享

信息來源:案頭研究、思略特分析

02電池銀行的市場潛力

電池銀行未來主要盈利點在于電池租賃、電池保險、電池梯次利用與回收等三大市場。受市場需求和模式創(chuàng)新的驅(qū)動,電池銀行具備較大的市場潛力。

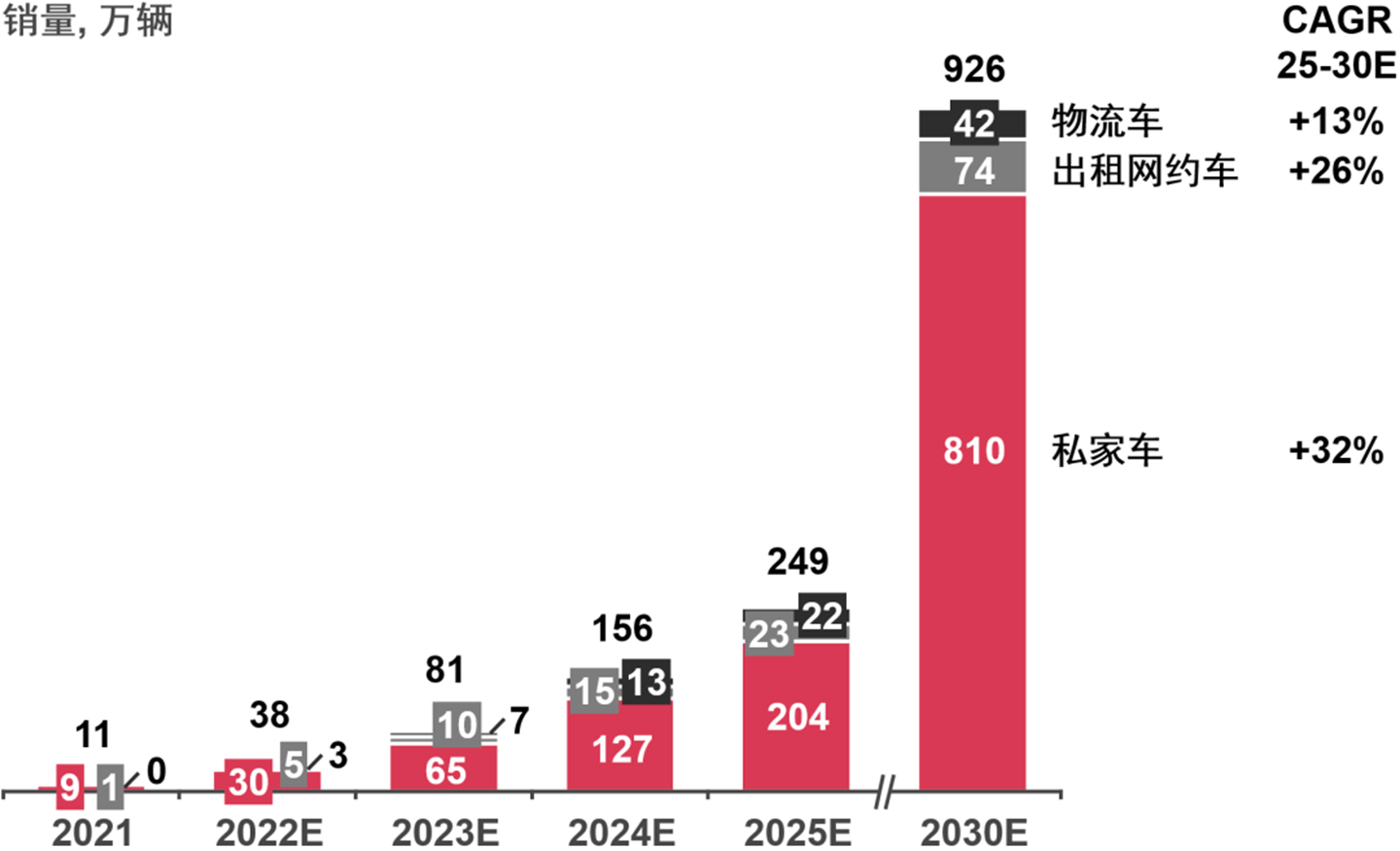

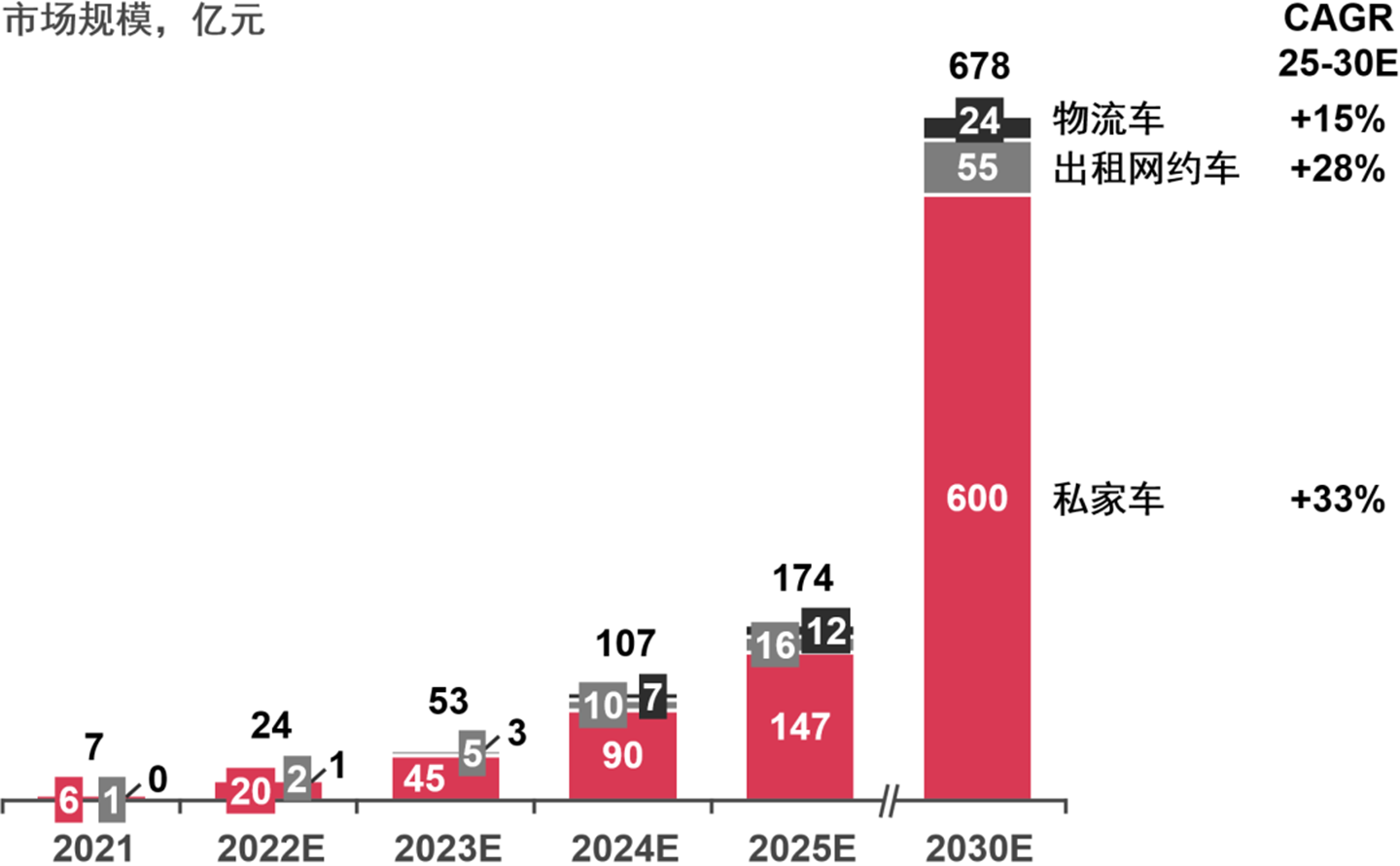

首先,從需求角度看,電池租賃業(yè)務(wù)收入規(guī)模較大、增長較快,主要受益于未來五到七年換電車型滲透率的提升。近年來,換電模式利好政策不斷加碼,車企紛紛入局加速換電車型的滲透,預(yù)計2025年中國換電乘用車和輕型物流車年銷量將達約250萬輛,2030年將超過900萬輛,換電車型銷量占新能源乘用車與輕型物流車銷量的比例將有望突破50%。隨著換電車型銷量增長、終端用戶對電池租賃模式接受度的提升,電池租賃業(yè)務(wù)市場廣闊,預(yù)計2030年市場規(guī)模將達到約678億元。

圖二:中國乘用車及輕型物流車*換電車型銷量預(yù)測

*乘用車包括私家車、出租網(wǎng)約車;輕型物流車包括微客、微卡、輕卡等

信息來源:IHS、中汽協(xié)、保監(jiān)會、乘聯(lián)會、案頭研究、思略特分析

圖三:中國換電乘用車及輕型物流車的電池租賃市場規(guī)模預(yù)測*

*此處電池租賃市場規(guī)模指每年新車電池包租賃費用總額

信息來源:案頭研究、思略特分析

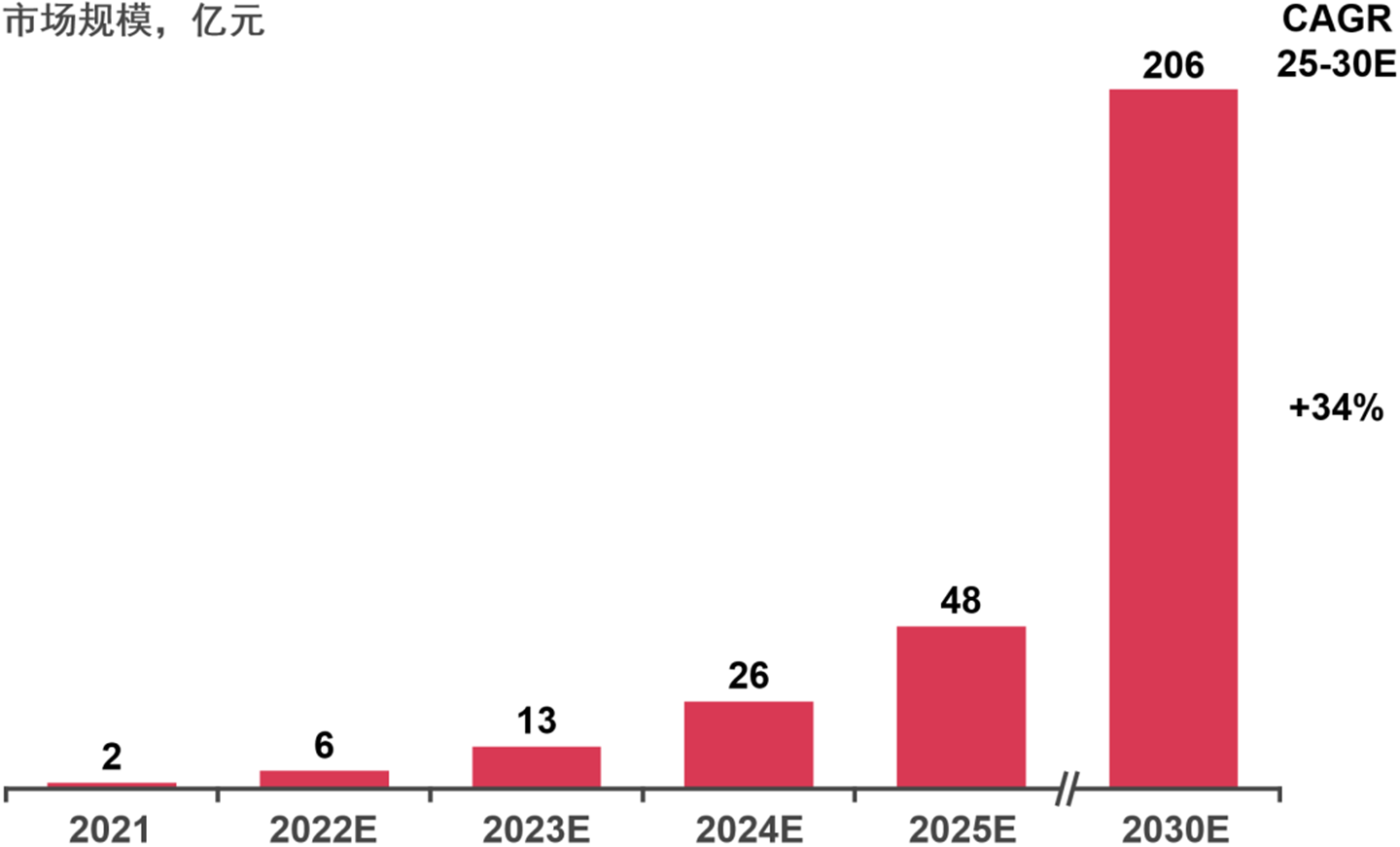

其次,電池保險市場成熟后,未來五到七年規(guī)模有望迅速增長,預(yù)計2030年保費規(guī)模有望超過200億元。電池保險市場增長主要受電池銀行發(fā)展下?lián)Q電車型的增長、電池資產(chǎn)風(fēng)險管控需求的提升等因素驅(qū)動。目前來看,電池銀行為電池集中投保后,將在租賃電池時同步向電池包訂閱用戶收取電池保險費,獲得保費收入,而未來隨電池保險發(fā)展成熟,或?qū)B透換電模式下并未選擇電池包訂閱的用戶。同時,隨與保險行業(yè)合作加深、監(jiān)管政策的落地等,電池銀行的電池保險業(yè)務(wù)在梯次利用、回收原材料等場景中也可能誕生更多盈利模式。

圖四:中國新能源乘用車及輕型物流車的電池保險保費規(guī)模預(yù)測*

*電池保險保費基于自身車損險進行測算,包含新車及存量車的電池保費

信息來源:案頭研究、思略特分析

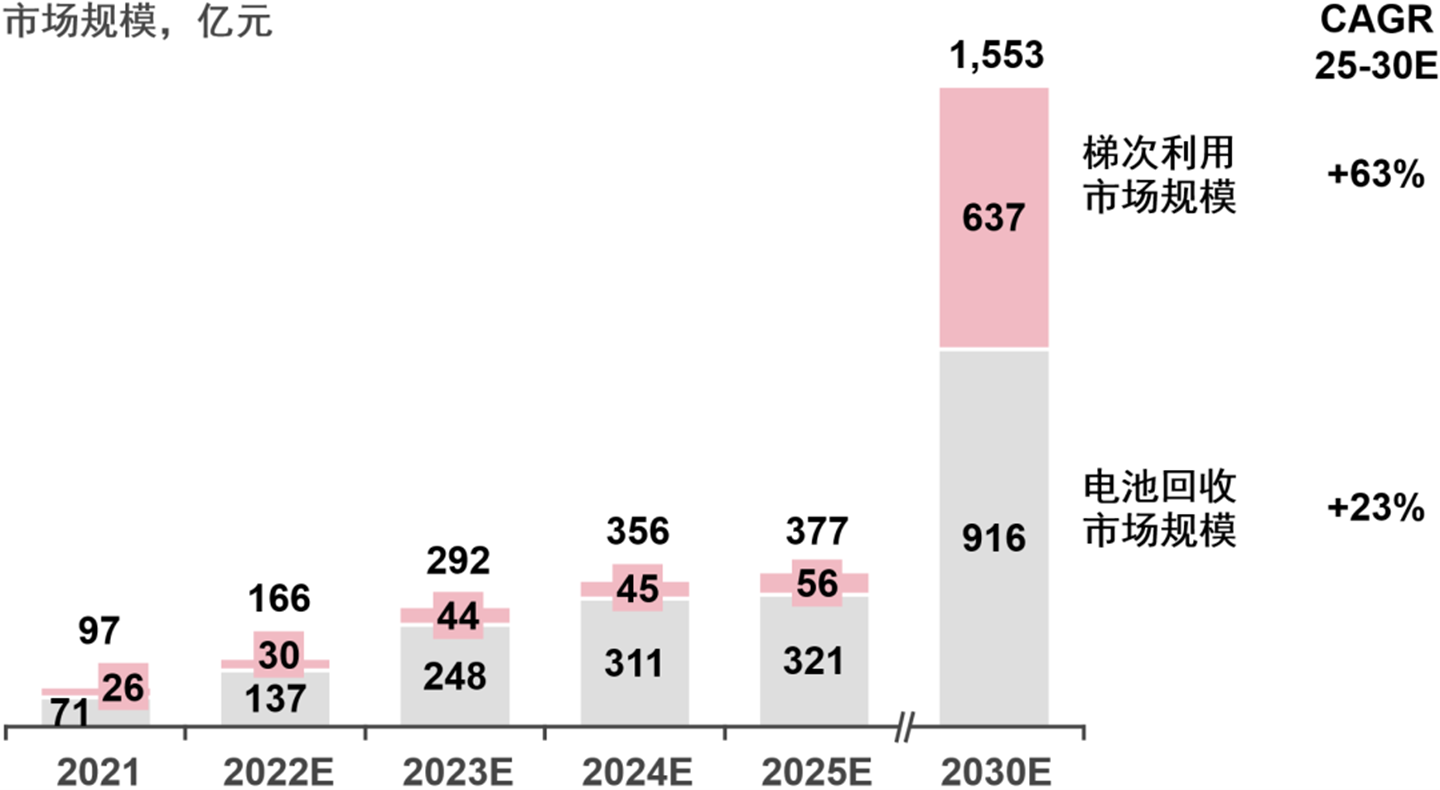

再則,電池梯次利用與回收市場潛力釋放,有望成長為千億規(guī)模市場。電池資產(chǎn)公司憑借其對電池數(shù)據(jù)的洞察、持有電池資產(chǎn)的規(guī)模優(yōu)勢,在電池梯次利用與回收的市場中或?qū)碛休^高話語權(quán)的同時,獲取一定收益。由于動力電池原材料價格上漲,電池梯次利用與回收產(chǎn)業(yè)發(fā)展迅速,預(yù)計至2030年中國電池梯次利用與回收市場達到千億級規(guī)模,其中梯次利用市場規(guī)模約637億元,電池回收市場規(guī)模約916億元。

圖五:中國電池梯次利用與回收市場規(guī)模預(yù)測

信息來源:案頭研究、思略特分析

03電池銀行行業(yè)的競爭格局

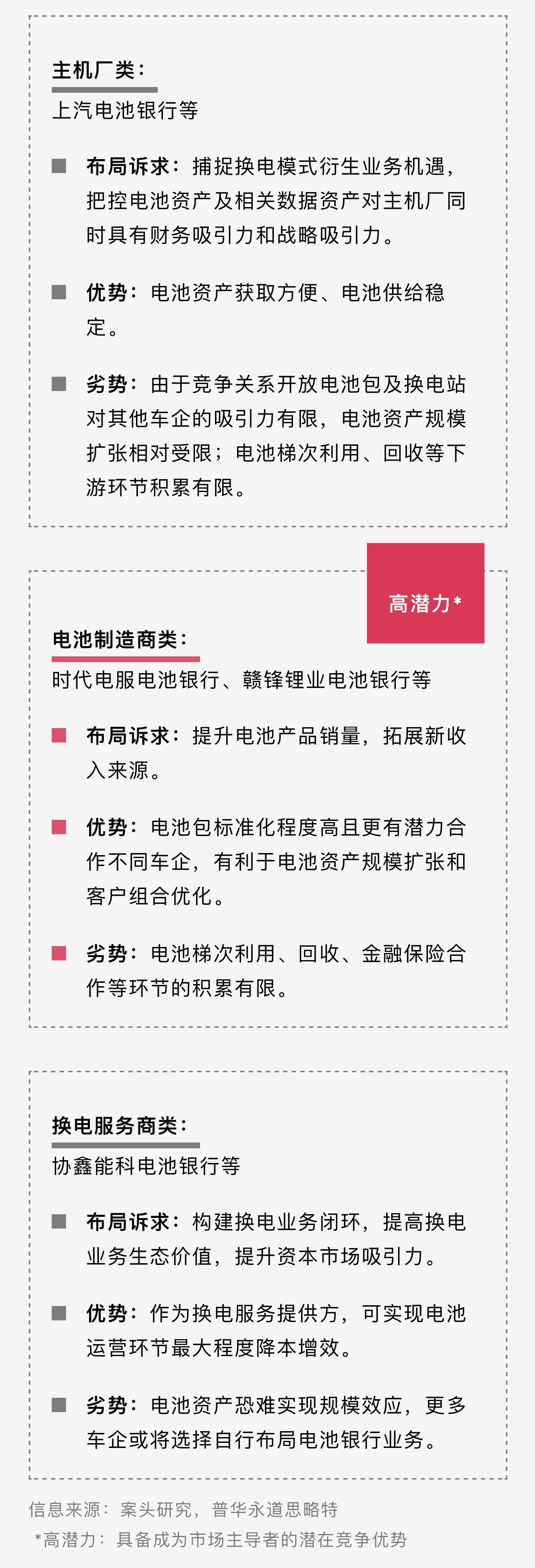

基于電池銀行較大的發(fā)展?jié)摿Γ黝惼髽I(yè)及資本紛紛投資布局,按照電池銀行業(yè)務(wù)主導(dǎo)權(quán)可將電池銀行分為主機廠主導(dǎo)、電池制造商主導(dǎo)、換電服務(wù)商主導(dǎo)三種類型。由于電池資產(chǎn)規(guī)模和電池資產(chǎn)全生命周期價值管理是電池銀行的關(guān)鍵競爭壁壘,電池制造商主導(dǎo)類電池銀行或?qū){借電池產(chǎn)品高適配性和產(chǎn)業(yè)鏈多環(huán)節(jié)布局在競爭中脫穎而出。

圖六:電池銀行競爭格局

未來隨著電動化率和換電滲透率進一步提升,電池銀行領(lǐng)域必將涌現(xiàn)更多參與者。從目前早期頭部參與者競爭策略來看,主要可以分為最大化管理電池資產(chǎn)規(guī)模和提升電池資產(chǎn)全生命周期價值:

采取最大化管理電池資產(chǎn)規(guī)模策略的競爭者,主要在三方面發(fā)力:

l 電池組合多元化:電池組合不局限于單一電池種類,可囊括乘用車、商用車等不同規(guī)格動力電池,甚至可延展至儲能電池;

l 電池包標(biāo)準(zhǔn)化、高適配性:傳統(tǒng)車企和造車新勢力中,均有品牌推出了可適配旗下多款車型的統(tǒng)一規(guī)格電池包,而時代電服推出的巧克力換電塊可適配全球80%已經(jīng)上市以及未來3年要上市的純電平臺開發(fā)車型;

l 合作客戶多元化:蔚來宣布將向全行業(yè)開放旗下電池包和換電站,除服務(wù)主機廠自身換電車型外,還將服務(wù)更多其他品牌換電車型。

因此,該競爭策略中,電池制造商背景的競爭者往往能在推行統(tǒng)一技術(shù)標(biāo)準(zhǔn)與產(chǎn)品形態(tài),快速滲透換電車型上占有優(yōu)勢。然而在擴充單一車型或整體換電車型規(guī)模上,主機廠背景的競爭者擁有較多整合資源與話語權(quán)。

采取提升電池資產(chǎn)全生命周期價值策略的競爭者,往往注重以下三點:

l 布局換電電池運營全價值鏈:從電池生產(chǎn)制造、電力供給、換電服務(wù)、電池梯次利用、電池回收全價值鏈引入戰(zhàn)略合作伙伴,以最大化單一電池資產(chǎn)在每個價值鏈的價值利用;

l 提升數(shù)字化管理運營能力:通過研發(fā)電池全生命周期管理技術(shù)提升電池生命周期管理效率以及打造安全可靠的智慧化電池云端管理解決方案及電池價值評估體系以提升電池全生命周期成本效益;

l 構(gòu)建低成本融資渠道:蔚能基于旗下綠色電池資產(chǎn)先后發(fā)行ABN和ABS債券,融資規(guī)模超10億元,為電池資產(chǎn)的業(yè)務(wù)投放提供低成本資金支持。

不難看出,這類競爭策略與實踐對競爭生態(tài)統(tǒng)籌與運營能力有更高的要求,電池制造商背景與換電運營服務(wù)商背景的競爭者,憑借豐富的運營經(jīng)驗與產(chǎn)業(yè)鏈上下游的合作關(guān)系占據(jù)上風(fēng)。然而,面向未來規(guī)模化、專業(yè)化運營,數(shù)字化管理運營能力是所有競爭者打造全生命周期價值中重要環(huán)節(jié),也是目前競爭者需重點加強的部分。

04電池銀行關(guān)鍵成功要素

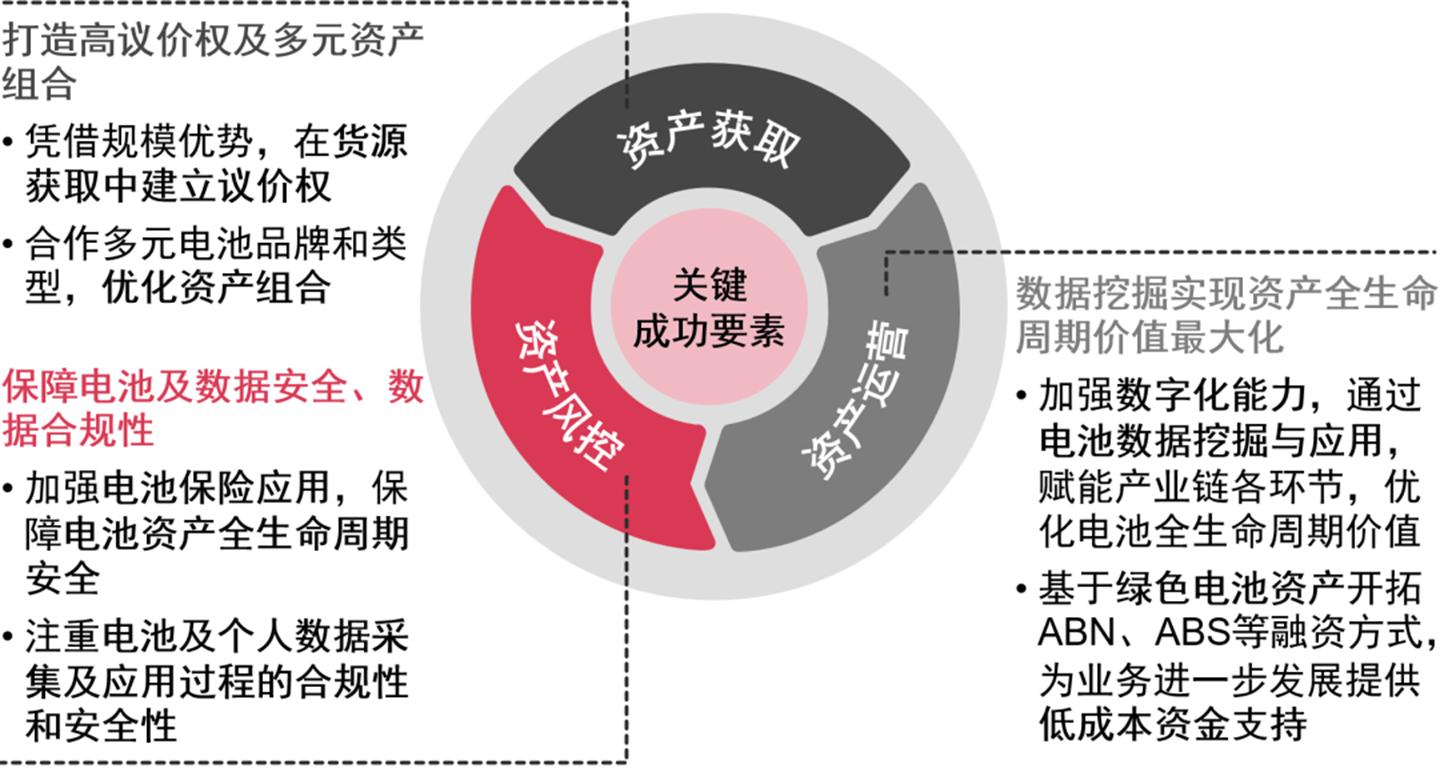

電池銀行運作模式能否成功,關(guān)鍵在于圍繞電池資產(chǎn)實現(xiàn)價值、成本、風(fēng)險的最優(yōu)化,在資產(chǎn)獲取、資產(chǎn)運營、資產(chǎn)風(fēng)控三大環(huán)節(jié)中有六大關(guān)鍵成功要素:

圖七:電池銀行關(guān)鍵成功要素

信息來源:案頭研究,普華永道思略特

l 資產(chǎn)獲取環(huán)節(jié)在貨源方面建立議價權(quán):電池銀行的參與者需把握市場發(fā)展的窗口期,快速獲取更多市場份額,未來可憑借規(guī)模優(yōu)勢,在貨源獲取階段擁有更強的議價權(quán),以此獲得更低價的電池資源。

l 優(yōu)化電池資產(chǎn)組合:目前電池銀行的合作對象相對局限。將來,電池銀行需拓寬合作范圍,一方面,有利于市場份額的增長,另一方面,可以優(yōu)化電池資產(chǎn)組合,實現(xiàn)資產(chǎn)增值。

l 注重電池數(shù)據(jù)的挖掘和利用:電池銀行需發(fā)展數(shù)字化能力,確保電池與數(shù)據(jù)在全生命周期的可監(jiān)測、可追溯的同時,通過分析電池大數(shù)據(jù),不斷優(yōu)化電池資產(chǎn)屬性畫像,將其反饋至電池制造、梯次利用、回收、金融保險等產(chǎn)業(yè)鏈的各環(huán)節(jié),使電池資產(chǎn)價值最大化。

l 通過資產(chǎn)證券化獲取充足資金:電池資產(chǎn)綠色等級高,符合證監(jiān)會、人民銀行、國際資本市場等對綠色債券認(rèn)證標(biāo)準(zhǔn),電池銀行可基于電池資產(chǎn)開拓ABN、ABS等融資方式,為業(yè)務(wù)進一步發(fā)展提供低成本資金支持。

l 做好電池資產(chǎn)安全管理與健康管理:電池銀行作為資產(chǎn)管理公司,其可持續(xù)發(fā)展的重要條件是資產(chǎn)安全和增值。在資產(chǎn)安全方面,電池除衰減外,還面臨自燃、召回等諸多風(fēng)險,因此電池銀行需與保險公司合作,做好全生命周期保障。資產(chǎn)的健康管理,可通過算法分析與運營提升,實現(xiàn)電池資產(chǎn)保值與全生命周期增值。

l 注重用戶隱私及數(shù)據(jù)安全管理:電池銀行的核心隱形資產(chǎn)為電池大數(shù)據(jù),部分電池銀行算法平臺還引入用戶畫像等用戶數(shù)據(jù)。在利用電池及用戶數(shù)據(jù)時,電池銀行需注意數(shù)據(jù)使用的合規(guī)性,設(shè)計合理的電池與用戶數(shù)據(jù)采集和使用許可授權(quán)機制,并在《個人信息安全規(guī)范》和《個人信息保護法》等規(guī)范下開展數(shù)據(jù)收集、挖掘和應(yīng)用工作。

總體來看,電池銀行雖處于發(fā)展初期,但其對新能源產(chǎn)業(yè)帶來的變革不容小覷,未來市場發(fā)展?jié)摿捎^。新能源產(chǎn)業(yè)鏈上的各類企業(yè)及資本市場需把握電池銀行的發(fā)展機遇,共同推進電池銀行的建設(shè),推動新能源產(chǎn)業(yè)在價值、成本、風(fēng)險方面向更優(yōu)化的方向發(fā)展。普華永道思略特專業(yè)團隊不斷洞察新能源汽車產(chǎn)業(yè)最新動態(tài),可整合內(nèi)部資源為電池銀行入局者提供從戰(zhàn)略規(guī)劃、運營管理、投融資服務(wù)、風(fēng)險管控等一體化解決方案,為企業(yè)發(fā)展保駕護航。

2022 普華永道版權(quán)所有。普華永道系指普華永道在中國的成員機構(gòu)、普華永道網(wǎng)絡(luò)和/或其一家或多家成員機構(gòu)。每家成員機構(gòu)均為獨立的法律實體。詳情請見 www.pwc.com/structure。

免責(zé)聲明:本微信文章中的信息僅供一般參考之用,不可視為詳盡說明,亦不構(gòu)成普華永道的法律、稅務(wù)或其他專業(yè)建議或服務(wù)。普華永道各成員機構(gòu)不對任何主體因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

您可以全文轉(zhuǎn)載,但不得修改,且須附注以上全部聲明。如轉(zhuǎn)載本文時修改任何內(nèi)容,您須在發(fā)布前取得普華永道中國的書面同意。

分享

分享

京公網(wǎng)安備 11010802028547號