伍戈2023-01-10 08:54

![]()

核心觀點(diǎn):

1. 這個(gè)新年,承載著三年來太多的憧憬。經(jīng)濟(jì)仍在探底,但政策暖風(fēng)漸起,疫情、地產(chǎn)等困擾經(jīng)濟(jì)的關(guān)鍵變量已有變化。然而,作為社會(huì)的微觀基礎(chǔ),居民的資產(chǎn)負(fù)債表顯著受損。其一端連接消費(fèi),一端連接生產(chǎn),關(guān)乎整體經(jīng)濟(jì)的正常化。病去如抽絲,疫后經(jīng)濟(jì)修復(fù)是否也會(huì)如此?

2. 疫情期間收入銳減和債務(wù)增加使得居民資產(chǎn)負(fù)債表惡化。國(guó)際來看,著力于財(cái)政補(bǔ)貼家庭且明顯降息的經(jīng)濟(jì)體,其居民資產(chǎn)負(fù)債表受到的負(fù)向沖擊較小,甚至有的還改善。此外,疫情持續(xù)時(shí)間越長(zhǎng),資產(chǎn)負(fù)債表的損耗自然也越大。亞洲經(jīng)濟(jì)體尤其是中國(guó)的受損程度相對(duì)大于歐美。

3. 資產(chǎn)負(fù)債表受損對(duì)于后續(xù)居民行為的常態(tài)化有著重要影響。上世紀(jì)90年代的日本就有過典型經(jīng)歷。盡管當(dāng)前沖擊的不同之處在于疫情,但居民資產(chǎn)負(fù)債表從受損,到修復(fù),再到擴(kuò)張,可能仍是需要時(shí)間來消化的必由之路。本輪疫后亞洲經(jīng)濟(jì)體也大都表現(xiàn)出漸進(jìn)性修復(fù)的復(fù)雜特征。

4. 展望新年,防疫優(yōu)化后最為關(guān)鍵的第一波疫情峰值終將過去,生活場(chǎng)景打開有助于消費(fèi)階段性回暖。但參考疫后亞洲經(jīng)濟(jì)體資產(chǎn)負(fù)債表修復(fù)的艱難歷程,剔除基數(shù)效應(yīng)后,下半年我國(guó)消費(fèi)動(dòng)力可能有所趨緩。類似地,居民購(gòu)房意愿的恢復(fù)也將是緩慢過程,盡管政策仍將不斷加碼。

正文:

經(jīng)濟(jì)仍在探底,但政策暖風(fēng)漸起,疫情、地產(chǎn)等困擾經(jīng)濟(jì)的關(guān)鍵變量已有變化。然而,作為社會(huì)的微觀基礎(chǔ),居民的資產(chǎn)負(fù)債表顯著受損。其一端連接消費(fèi),一端連接生產(chǎn),關(guān)乎整體經(jīng)濟(jì)的正常化。這個(gè)新年,承載著三年來太多的憧憬。病去如抽絲,疫后經(jīng)濟(jì)修復(fù)是否也會(huì)如此?

一、 從受損,到修復(fù)

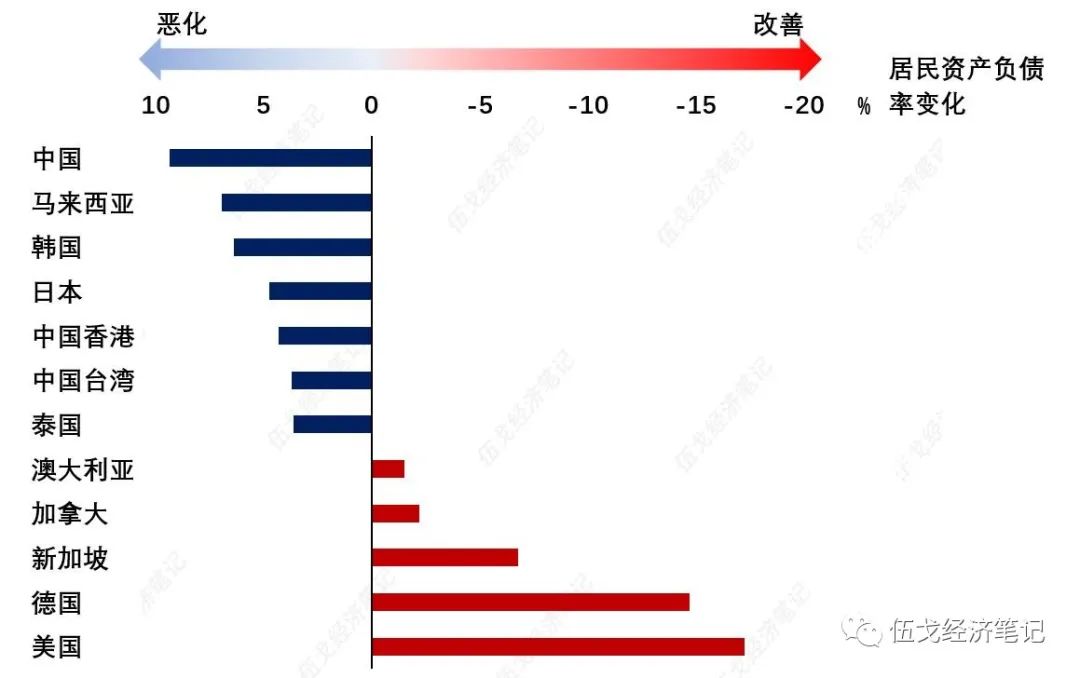

疫情期間收入銳減和債務(wù)增加使得居民資產(chǎn)負(fù)債表惡化。國(guó)際來看,著力于財(cái)政補(bǔ)貼家庭且明顯降息的經(jīng)濟(jì)體,其居民資產(chǎn)負(fù)債表受到的負(fù)向沖擊較小,甚至有的還改善。此外,疫情持續(xù)時(shí)間越長(zhǎng),資產(chǎn)負(fù)債表的損耗自然也越大。亞洲經(jīng)濟(jì)體尤其是中國(guó)的受損程度相對(duì)大于歐美,消費(fèi)者信心指數(shù)下滑幅度也更為明顯。

圖1. 居民資產(chǎn)負(fù)債表:誰在受損?

來源:CEIC,WIND,筆者測(cè)算

注:資產(chǎn)負(fù)債率=居民債務(wù)余額/(累計(jì)的可支配收入+新增債務(wù)-消費(fèi)支出-利息支出)。

資產(chǎn)負(fù)債表受損對(duì)于后續(xù)居民行為的常態(tài)化進(jìn)程有著重要影響。上世紀(jì)90年代的日本就有過典型經(jīng)歷。盡管當(dāng)前沖擊的不同之處在于疫情,但資產(chǎn)負(fù)債表從受損,到修復(fù),再到擴(kuò)張,可能仍是需要時(shí)間來消化的必由之路。居民信心的修復(fù),則比資產(chǎn)負(fù)債表更緩。其中,有效的總需求擴(kuò)張政策不可或缺。

圖2. 受損后的修復(fù)是緩慢的

來源:WIND,筆者測(cè)算

二、 從修復(fù),到擴(kuò)張

居民資產(chǎn)負(fù)債表受損的經(jīng)濟(jì)體,疫后大都表現(xiàn)出漸進(jìn)性修復(fù)的復(fù)雜特征。生活場(chǎng)景的打開,當(dāng)然帶動(dòng)亞洲經(jīng)濟(jì)體消費(fèi)短期回暖,但1-2個(gè)季度過后似又再度下降,且中樞持續(xù)低于疫前。初步預(yù)計(jì),2023年我國(guó)居民消費(fèi)增長(zhǎng)6%左右,剔除基數(shù)效應(yīng)后,仍低于疫前平均水平3-4個(gè)百分點(diǎn)。

圖3. 消費(fèi)會(huì)反彈,但未必反轉(zhuǎn)

來源:CEIC,WIND,筆者測(cè)算

注:消費(fèi)為復(fù)合增速較疫前均值的差值。

縱觀歷史,當(dāng)居民資產(chǎn)負(fù)債率高出趨勢(shì)水平,都對(duì)應(yīng)著購(gòu)房意愿的回落。鑒于本輪資產(chǎn)負(fù)債率較趨勢(shì)的差值已達(dá)歷史最高,購(gòu)房意愿短期或難顯著抬升,當(dāng)然政策仍將不斷加碼。

圖4. 購(gòu)房意愿的改善:有待時(shí)日

來源:WIND,筆者測(cè)算

值得一提的是,本輪房地產(chǎn)市場(chǎng)供給端收縮較需求端更顯著,已開工但未售的庫(kù)存同比降幅達(dá)歷史最大,疊加危機(jī)房企的風(fēng)險(xiǎn)處置仍較緩,行業(yè)有效庫(kù)存更低。歷史上,低庫(kù)存往往意味著房?jī)r(jià)特別是一二線核心城市房?jī)r(jià)的上行彈性會(huì)較高,勢(shì)必掣肘政策放松的地域范圍和實(shí)施力度。

三、 基本結(jié)論

一是新年承載著三年來太多的憧憬。政策暖風(fēng)漸起,但病去如抽絲。著力于財(cái)政補(bǔ)貼家庭且明顯降息的經(jīng)濟(jì)體,其居民資產(chǎn)負(fù)債表受到的負(fù)向沖擊較小,甚至有的還改善。疫情持續(xù)時(shí)間越長(zhǎng),資產(chǎn)負(fù)債表的損耗自然也越大。亞洲經(jīng)濟(jì)體尤其是中國(guó)的受損程度相對(duì)大于歐美。

二是資產(chǎn)負(fù)債表受損對(duì)于后續(xù)居民行為常態(tài)化有著重要影響。上世紀(jì)90年代的日本就有過典型經(jīng)歷。盡管當(dāng)前沖擊的不同之處在于疫情,但居民資產(chǎn)負(fù)債表從受損,到修復(fù),再到擴(kuò)張,仍是需要時(shí)間來消化的必由之路。本輪疫后亞洲經(jīng)濟(jì)體大都表現(xiàn)出漸進(jìn)修復(fù)的復(fù)雜特征。

三是展望新年,防疫優(yōu)化后最為關(guān)鍵的第一波疫情峰值終將過去,生活場(chǎng)景打開有助于消費(fèi)階段性回暖。但參考疫后亞洲經(jīng)濟(jì)體資產(chǎn)負(fù)債表修復(fù)的艱難歷程,剔除基數(shù)效應(yīng),下半年我國(guó)消費(fèi)動(dòng)力可能趨緩。類似地,居民購(gòu)房意愿恢復(fù)也將是緩慢過程,盡管政策會(huì)不斷加碼。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)