蘇劍2023-01-10 08:49

![]()

2022年中國整體消費形勢受國內(nèi)疫情局部規(guī)模性反彈、失業(yè)率上升、居民消費意愿降低、汽車消費波動明顯等因素的影響,呈現(xiàn)急降緩升趨于平穩(wěn)的走勢,其中國內(nèi)疫情多點散發(fā)、局部規(guī)模性反彈使得服務(wù)類消費持續(xù)承壓,疫情反復(fù)導(dǎo)致失業(yè)率上升,同時降低了消費者對就業(yè)、收入及消費意愿的信心,居民收入下滑以及消費預(yù)期轉(zhuǎn)弱致使消費需求減少,從而拉低了消費增速。展望2023年,盡管在低基數(shù)效應(yīng)、防疫政策不斷優(yōu)化調(diào)整、商品零售渠道多樣化發(fā)展以及多項促消費政策落地等因素的推動下,未來消費大概率扭轉(zhuǎn)疲軟態(tài)勢,實現(xiàn)持續(xù)恢復(fù),但國內(nèi)總?cè)丝跍p少以及老齡化進程加快均不利于消費需求的擴張,同時疫情防控政策的突然轉(zhuǎn)向短期內(nèi)會對消費產(chǎn)生一定的擾動,從而一定程度上會壓低未來消費增速。因此,預(yù)計2023年社會消費品零售總額的自然同比增速會逐步走高,然后趨于平穩(wěn),累計同比增速在6.1%左右。

一、2022年消費形勢回顧

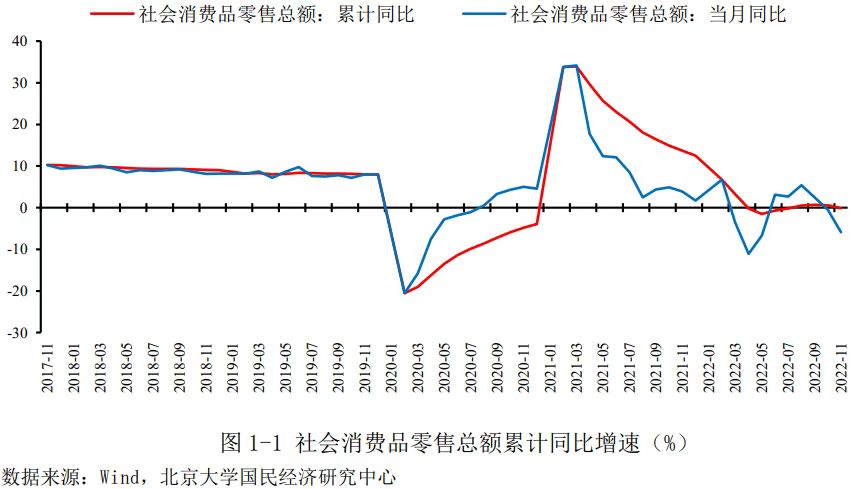

2022年1-11月社會消費品零售總額累計同比下降0.1%,低于2021年13.8個百分點,增速在5月到達最低點后緩慢回升,10月又開始了第二輪下滑,整體呈現(xiàn)急降緩升趨于平穩(wěn)的走勢(如圖1-1所示)。其中,第一季度社會消費品零售總額同比增長3.3%,上半年同比下降0.7%,前三個季度同比增長0.7%。從單月增速來看,3-5月同比增速處在負數(shù)區(qū)間,4月到達最低點后又開始逐步回升,10月增速再次由正轉(zhuǎn)負,整體呈現(xiàn)先降后升再小幅下降的走勢。

綜合而言,2022年社會消費品零售總額總體表現(xiàn)出以下幾方面特點:

第一,受新冠肺炎疫情多點散發(fā)、局部規(guī)模性反彈的影響,全年消費增速表現(xiàn)出急降緩升趨于平穩(wěn)的走勢特征。

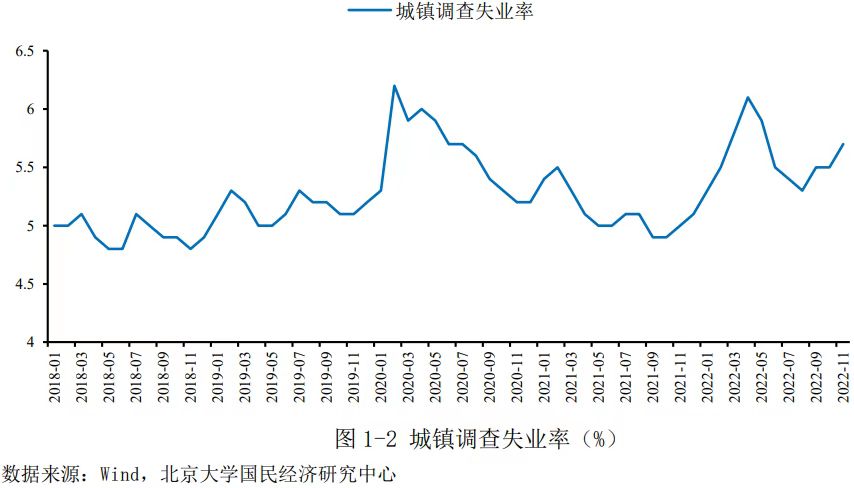

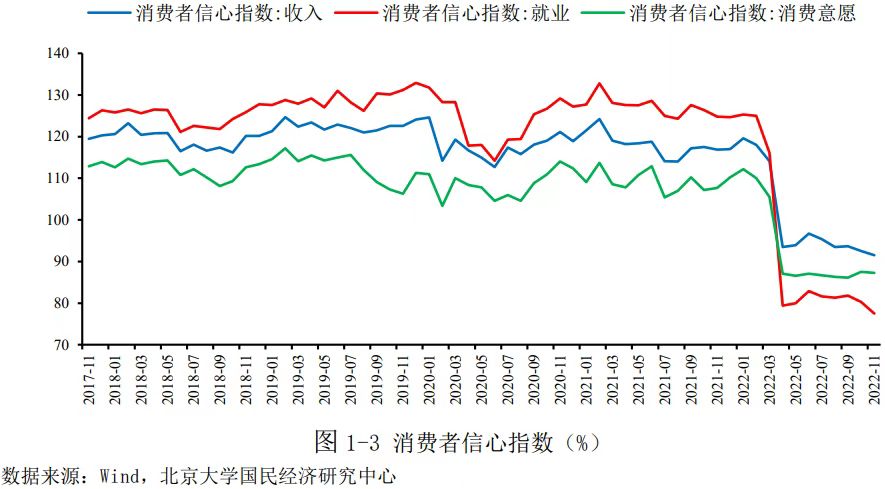

年初由于疫情好轉(zhuǎn),各地疫情防控措施相對寬松推動了餐飲等服務(wù)類消費回暖,同時居民出行受限減少提升了購車需求,使得消費恢復(fù)有所加快,形成了年內(nèi)最高點。從3月開始,新一輪疫情持續(xù)蔓延,直至6月才有所好轉(zhuǎn),期間波及了上海、北京、廣州等一線城市,最嚴重的時候整個4月上海都處于封禁狀態(tài),這一方面導(dǎo)致餐飲、旅游等服務(wù)類消費繼續(xù)承壓,且嚴格防疫政策下對交通、物流的管制也抑制了線上消費;另一方面,疫情擴散導(dǎo)致失業(yè)率上升,城鎮(zhèn)調(diào)查失業(yè)率在4月達到近兩年內(nèi)峰值6.1%(如圖1-2所示),同時疫情反復(fù)降低了消費者對就業(yè)、收入及消費意愿的信心,消費者信心指數(shù)從4月開始急劇下降后至今仍處在相對較低的水平上(如圖1-3所示),居民收入下滑以及消費預(yù)期轉(zhuǎn)弱致使消費需求減少,從而拉低了消費增速。此外,疊加2021年同期高基數(shù)效應(yīng)使得2022年3-5月消費增速大幅下滑。從6月開始,疫情總體有所好轉(zhuǎn)但局部地區(qū)反彈接連發(fā)生,伴隨密集促消費政策的出臺,消費增速雖有所回升但恢復(fù)速度較為緩慢,11月開始由于疫情防控政策的轉(zhuǎn)向,疫情在年底迎來一次集中爆發(fā),對消費產(chǎn)生短期擾動,從而導(dǎo)致2022年全年社會消費品零售總額同比增速都處在較低的水平上。

第二,消費呈現(xiàn)明顯分化。

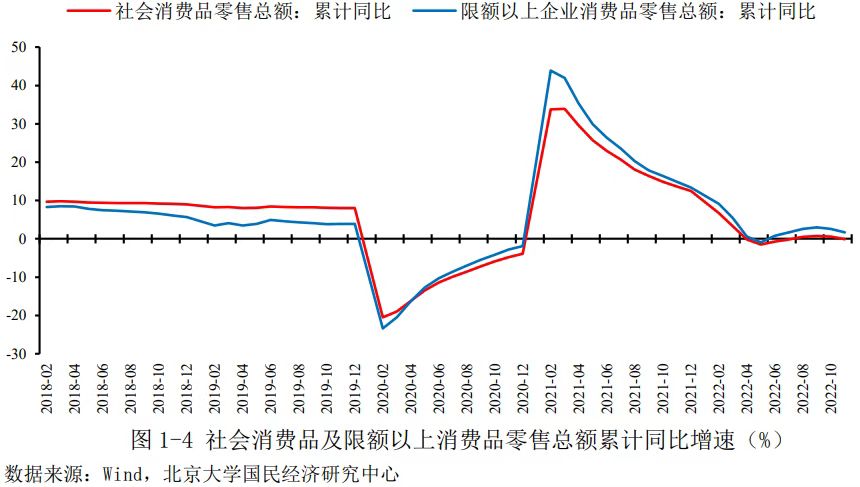

從整體來看,限額以上和限額以下消費呈現(xiàn)明顯分化。如圖1-4所示,截至2022年11月,限額以上單位消費品零售額同比增速高于社會消費品零售總額1.8個百分點,這一差值自3月疫情再次擴散以來有明顯擴大的趨勢,主要原因在于疫情對靈活就業(yè)的、聚集在服務(wù)業(yè)中低技能的中低收入群體沖擊更大,收入大幅下降,社會貧富差距被進一步拉大,從而導(dǎo)致消費領(lǐng)域出現(xiàn)明顯分化。從細分品類來看,不同商品的消費也存在明顯的分化。糧油食品類、中西藥品類等必選消費品受疫情沖擊的影響較小,增速較為平穩(wěn),但服裝鞋帽、化妝品類等可選消費品增速隨疫情波動明顯(如圖1-5所示)。疫情的長期存在使得居民邊際消費傾向下降,為了提高抗風險能力,會增加儲蓄,減少消費,必選消費品由于缺乏彈性,整體消費不會有太大的波動,但是可選消費品受收入、邊際消費傾向的影響較大。此外,受地產(chǎn)行業(yè)低迷、商品房銷售持續(xù)下降拖累,家具、建筑及裝潢材料類關(guān)聯(lián)產(chǎn)業(yè)消費同比一直下滑(如圖1-6所示),至年底也未出現(xiàn)好轉(zhuǎn)跡象。

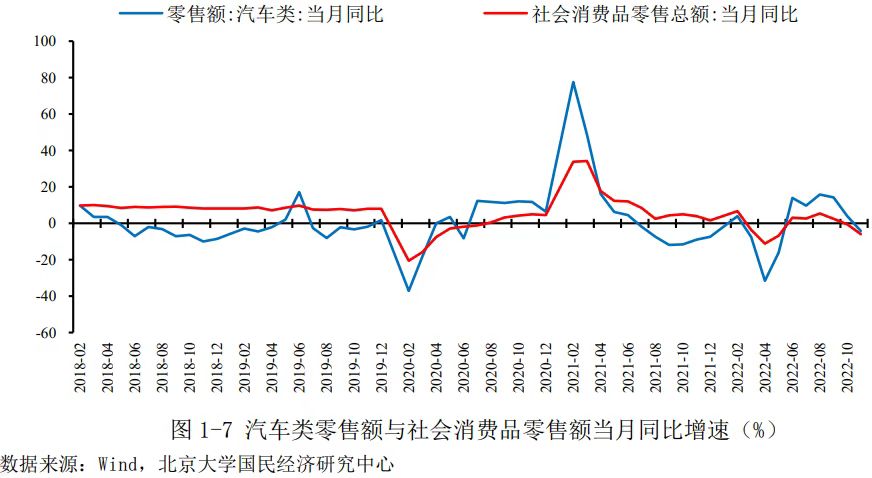

第三,汽車消費成為影響消費恢復(fù)的主要原因之一。

汽車消費增速在2022年2月短暫回暖之后,又呈現(xiàn)大幅下滑趨勢。嚴峻的疫情形勢導(dǎo)致部分車企停工停產(chǎn),汽車行業(yè)產(chǎn)業(yè)鏈、供應(yīng)鏈受到?jīng)_擊,疊加物流阻礙使得供給端承壓,同時油價、車價上漲,許多企業(yè)裁員等多重因素疊加導(dǎo)致需求端不振,汽車類零售額大幅下滑,進一步壓低了消費。6月以后,在減半征收車輛購置稅、開展新一輪新能源汽車下鄉(xiāng)等密集促汽車消費政策出臺后,汽車消費大幅上升,帶動消費超預(yù)期回升,但隨著前期被抑制的消費需求得到釋放,持續(xù)的促汽車消費措施對消費的拉動作用也在邊際減弱,表現(xiàn)在數(shù)據(jù)上就是隨著汽車消費增速的放緩,消費恢復(fù)也進一步放緩(如圖1-7所示)。

二、2023年中國消費形勢展望

綜合拉升和壓低因素,與2022年社會消費品零售總額同比增速相比,預(yù)計2023年社會消費品零售總額的自然同比增速會逐步走高,然后趨于平穩(wěn)。

從拉升因素看:

第一,低基數(shù)效應(yīng)。

伴隨著新一輪疫情的擴散,2022年全年社會消費品零售總額增速一直處于低位,對2023年形成了低基數(shù)效應(yīng)。預(yù)計2023年社會消費品零售總額增速將明顯高于2022年同期值,其中基數(shù)效應(yīng)對拉高消費增速的貢獻率大概為40%左右。

第二,餐飲、旅游、娛樂為主的服務(wù)業(yè)消費加快恢復(fù)。

隨著疫情防控進一步優(yōu)化落實,疫情將逐步得到有效控制,大眾會理性的面對病毒、科學的預(yù)防和治療病毒,居民恐懼心理的消失疊加疫情防控政策的全面放開,前期由于接觸風險和社交半徑縮小抑制的消費需求將會迅速釋放,服務(wù)類消費將逐步回歸常態(tài)。此外疫情好轉(zhuǎn)為進一步人口流動創(chuàng)造了條件,未來國際旅游有望逐步恢復(fù),從而對消費加快恢復(fù)起到較好的支撐作用。

第三,商品零售渠道多樣化發(fā)展以及縣鄉(xiāng)基礎(chǔ)設(shè)施不斷完善,線上消費對消費增長的貢獻率不斷提升。

隨著直播帶貨等零售新業(yè)態(tài)日益壯大,縣鄉(xiāng)物流體系等新型消費基礎(chǔ)設(shè)施和服務(wù)保障能力建設(shè)不斷完善,疫情沖擊倒逼零售及餐飲企業(yè)不斷開拓線上業(yè)務(wù)、加快發(fā)展網(wǎng)絡(luò)銷售、外賣送餐等無接觸服務(wù),使得線上消費市場的深度和廣度不斷得以拓展,其對消費增長的貢獻率將逐步提升。

第四,政策推動因素。

2022年3月,政府工作報告提出要推動消費持續(xù)恢復(fù),具體包括多渠道促進居民增收,完善收入分配制度,提升消費能力;推動線上線下消費深度融合,促進生活服務(wù)消費恢復(fù),發(fā)展消費新業(yè)態(tài)新模式;繼續(xù)支持新能源汽車消費,鼓勵地方開展綠色智能家電下鄉(xiāng)和以舊換新等。2022年4月25日,國務(wù)院辦公廳發(fā)布 《關(guān)于進一步釋放消費潛力促進消費持續(xù)恢復(fù)的意見》,提出五大方面20項重點舉措,協(xié)同發(fā)力、遠近兼顧,綜合施策釋放消費潛力,著力穩(wěn)住消費基本盤。2022年7月7日,商務(wù)部等17部門從6方面推出12條舉措,進一步搞活汽車流通、擴大汽車消費,助力穩(wěn)定經(jīng)濟基本盤和保障改善民生。2022年9月26日,財政部、稅務(wù)總局、工業(yè)和信息化部發(fā)布《關(guān)于延續(xù)新能源汽車免征車輛購置稅政策的公告》,延長新能源汽車免征購置稅期限至2023年年底,這是新能源汽車免征購置稅第三次延期。另外,黨的二十大報告提出要著力擴大內(nèi)需,增強消費對經(jīng)濟發(fā)展的基礎(chǔ)性作用。隨著疫情管控措施進一步放開、密集促消費政策的出臺,預(yù)計未來消費增速將進一步提升。

從壓低因素看:

第一,人口因素。

據(jù)我們測算,中國人口峰值在2017年,中國總?cè)丝谠?018年開始出現(xiàn)負增長。即使按照官方公布的數(shù)據(jù),2021年全國人口凈增長僅48萬,人口最晚也將在2022年出現(xiàn)負增長,這意味著中國的人口總數(shù)正在或即將逐年減少。一個國家總的市場規(guī)模取決于人口總量和人均消費,人口就是市場,就是總需求。當總?cè)丝陂_始減少時,一定程度上反映了市場存在收縮的風險。同時,隨著人口老齡化的加速,經(jīng)濟活力也將不斷地減弱。盡管三孩生育政策落地,相關(guān)政策配套支持措施也相繼發(fā)布,但是要改善中國現(xiàn)有的人口結(jié)構(gòu)、提高總和生育率仍需要很長時間。總?cè)丝跍p少、老齡化進程加快都抑制了消費需求的增長。

第二,居民人均收入增速降低,邊際消費傾向下降。

短期來看,由于疫情反復(fù)且持續(xù)時間過長,消費者對就業(yè)、收入及消費意愿的信心大幅下降,為了提高抗風險能力,會增加儲蓄,減少消費,根據(jù)央行公布的2022年住戶存款數(shù)據(jù)顯示,居民儲蓄意愿顯著增強,在疫情沒有實質(zhì)好轉(zhuǎn)前很難改變這一現(xiàn)狀。同時疫情沖擊對低收入人群的影響遠大于高收入人群,而低收入人群的邊際消費力更強,收入增速降低會導(dǎo)致消費增速出現(xiàn)明顯下滑。長期來看,總?cè)丝跍p少伴隨著老齡化加劇導(dǎo)致勞動力數(shù)量急劇下降,整個社會總產(chǎn)出減少使得人均收入增速下降,進而拉低消費增速。

第三,消費恢復(fù)不均衡,可選消費需求繼續(xù)承壓。

服裝鞋帽、金銀珠寶等消費受收入的影響較大,在居民收入未如預(yù)期好轉(zhuǎn)之前,此類消費需求將持續(xù)受到壓制,而家用電器和音像器材、家具、建筑及裝潢材料類消費還受地產(chǎn)周期下行拖累,商品房銷售恢復(fù)正增長還需一定的時間,因此這類可選消費可能會繼續(xù)承壓。

第四,新冠疫情短期內(nèi)可能存在一定擾動,抑制服務(wù)類消費。

疫情防控政策的轉(zhuǎn)向會使新冠疫情在全國范圍內(nèi)迎來一次集中爆發(fā),短期內(nèi)會對消費產(chǎn)生一定的擾動,但隨著疫情逐步常態(tài)化,大眾能夠科學預(yù)防和治療病毒,這種影響會逐步減弱。

綜上所述,隨著疫情防控進一步優(yōu)化落實,疫情將逐步得到有效控制,居民恐懼心理的消失疊加疫情防控政策的全面放開,前期由于接觸風險和社交半徑縮小抑制的消費需求將會迅速釋放,服務(wù)類消費將逐步回歸常態(tài),同時在2022年低基數(shù)效應(yīng)、商品零售渠道多樣化發(fā)展以及多項促消費政策落地等因素的推動下,未來消費增速將進一步提升。然而,根據(jù)官方公布的數(shù)據(jù),中國人口最晚也是2020年達到峰值,由于出生率持續(xù)下降,總?cè)丝陂_始不斷減少,消費需求將面臨收縮的風險。此外,總?cè)丝跍p少伴隨著老齡化加劇導(dǎo)致勞動力急劇下降,整個社會總產(chǎn)出受此影響可能下降,進而引發(fā)人均收入增速下降,最終不利于消費的擴張。因此,綜合以上邏輯判斷,預(yù)計2023年社會消費品零售總額累計同比增速在6.1%左右。

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學經(jīng)濟學院。依托北京大學,重點研究領(lǐng)域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調(diào)控理論與實踐、經(jīng)濟學理論、中國經(jīng)濟改革實踐、轉(zhuǎn)軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學、西方經(jīng)濟學教學研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應(yīng)該立即徹底放棄計劃生育政策,并轉(zhuǎn)而鼓勵生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應(yīng)該嚴防用力過猛,這一建議得到了國務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個月后十九大報告中提出的“宏觀調(diào)控有度”的觀點完全一致。(4)關(guān)于中國經(jīng)濟目標增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準目標。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關(guān)于供給管理的學術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟科學》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設(shè)計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預(yù)測報告。本中心定期發(fā)布關(guān)于中國宏觀經(jīng)濟運行的系列分析和預(yù)測報告,尤其是本中心的預(yù)測報告在預(yù)測精度上在全國處于領(lǐng)先地位。

免責聲明

北京大學國民經(jīng)濟研究中心屬學術(shù)機構(gòu),本報告僅供學術(shù)交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。

本報告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號