王晉斌2022-12-17 09:19

![]()

王晉斌/文

美聯(lián)儲貨幣政策框架的演進體現(xiàn)了美聯(lián)儲擺脫利率有效下限風險的態(tài)度,對通脹的高容忍度創(chuàng)造出了采取高利率的機會,貨幣政策擺脫了有效下限的約束。由于需要維持政策性利率水平持續(xù)顯著高于以PCE衡量的通脹率,以形成穩(wěn)定的通脹下行趨勢,由此,2023國際金融市場風險資產(chǎn)價格將面臨利率上行和盈利下行“雙重”估值效應(yīng)的沖擊,比較大的波動或是常態(tài)。

1、舊框架不足:存在巨大的利率有效下限風險。

2012年1月25日美聯(lián)儲發(fā)布了《Longer-Run Goals and Monetary Policy Strategy》(Adopted effective January 25, 2012),確定以個人消費支出價格指數(shù)(PCE)年度變化來衡量通脹率,并認為2%的通脹率在長期中最符合美聯(lián)儲的法定任務(wù)。

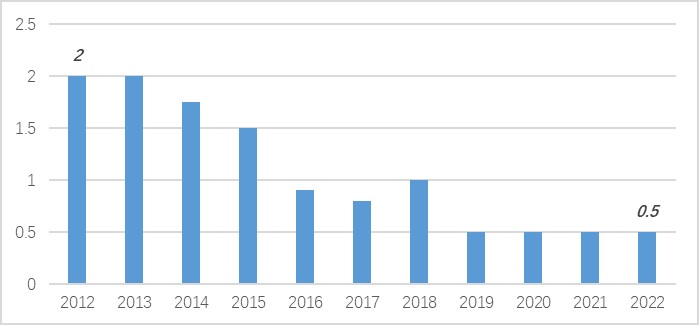

全球金融危機爆發(fā)后,美國經(jīng)濟中的中性實際利率(Neutral Real Interest Rate)不斷下降。2012年中性實際利率為2%,長期通脹目標2%,那么美聯(lián)儲聯(lián)邦基金的長期中性利率(名義利率)應(yīng)該為4%。到了2019年之后,中性實際利率下降至0.5%,那么美聯(lián)儲聯(lián)邦基金的長期中性利率應(yīng)該為2.5%(圖1)。

圖1、全球金融危機以來美國經(jīng)濟的中性實際利率(%)

注:各年的數(shù)據(jù)均為9月份的預(yù)測數(shù)據(jù)。數(shù)據(jù)來源:美聯(lián)儲。

可見,2012年以來美聯(lián)儲面臨的中性政策利率大幅下降,使得美國貨幣政策存在巨大的利率有效下限(ELB)風險,因為它使美聯(lián)儲沒有太多常規(guī)的政策空間來抵消總需求面臨不利沖擊時對經(jīng)濟的負面影響。因此,2012年貨幣政策框架中2%的通脹目標制已經(jīng)不能很好地適合美國經(jīng)濟中性實際利率下降的事實,框架需要改變。

2、新框架實驗:加息基本加在通脹的最高點。

2020年8月27日美聯(lián)儲發(fā)布了《Federal Open Market Committee announces approval of updates to its Statement on Longer-Run Goals and Monetary Policy Strategy》(August 27, 2020),貨幣政策框架演進為彈性平均通脹目標制,采用平均2%的通脹目標(并未給出具體平均時限),這意味著至少存在一個當通脹持續(xù)超過2%的階段,美聯(lián)儲不會通過將通脹率推至目標水平以下來反向彌補高通脹期(關(guān)于新框架的闡述和說明,參見宏觀經(jīng)濟論壇(CMF):深度理解美聯(lián)儲貨幣政策新框架及其潛在的風險(I)、(II))。 隨后,我們就看到了美聯(lián)儲對通脹的高容忍度,積極擁抱通脹。在通脹超過2%時美聯(lián)儲忽視通脹,直到通脹在2022年3月達到令人難以置信的高度,美聯(lián)儲才開始加息緊縮,這時候美國通脹率(CPI)超過2%已經(jīng)過去了一年時間。2022年3月份美國經(jīng)濟中PCE同比上漲6.8%,CPI同比上漲8.6%;核心CPI和核心PCE同比分別上漲4.6%和5.4%。通脹的高點出現(xiàn)在2022年的6月份,美國經(jīng)濟中的CPI同比上漲9.0%,PCE同比上漲7.0%。因此,此輪美聯(lián)儲加息基本加在通脹的最高點,這在歷史上是罕見的。當然,也存在預(yù)期之外的原因,按照鮑威爾的話來說,由于供應(yīng)鏈瓶頸的不確定性,美聯(lián)儲對通脹走勢出現(xiàn)了一定的誤判。 允許通脹持續(xù)“超調(diào)”,美聯(lián)儲擺脫了貨幣政策有效下限的風險。因為即使在中性實際利率依然很低的情況下,高通脹使得美聯(lián)儲可以把政策性利率提高至足夠高的限制性水平。

3、新框架實驗:緊縮貨幣政策周期的持續(xù)性

2022年12月14日,美聯(lián)儲公布了今年最后一次經(jīng)濟預(yù)測計劃。按照預(yù)測的中值,2022-2025年P(guān)CE分別為5.6%、3.1%、2.5%和2.1%;2022-2025年政策性利率分別為4.4%、5.1%、4.1%和3.1%。同時,2022-2023年GDP增速預(yù)測中值均為0.5%,2024-2025年分別1.6%和1.8%,2025年經(jīng)濟增速收斂于長期增長率。

從具體來看,今年3月份以來加息7次,總計加息425個基點,目前政策性利率處于4.25-4.50%的區(qū)間。按照預(yù)測的利率峰值來看,還有3次左右的加息。從2022-2025年的PCE與政策性利率對比來看,2023-2025年政策性利率水平顯著高于PCE同比漲幅,兩者之間的差距分別為:2%、1.6%和1.1%。按照美聯(lián)儲最近的預(yù)測,政策性長期利率為2.5%,這意味著中性利率即使在2025年也沒有收斂于長期利率2.5%所隱含的0.5%的中性水平。這就是鮑威爾所說的:未來利率將更高、持續(xù)時間將更久的含義。

11月份美國通脹率(CPI)同比漲幅7.1%,相比6月份9%的同比漲幅出現(xiàn)了明顯下降;10月份PCE同比漲幅6.0%,相比6月份7.0%的同比漲幅下降了1個百分點。但政策性利率與通脹率之差仍然為負值,這意味著中性實際利率為負,美聯(lián)儲無法接受這種結(jié)果的持續(xù)。只有持續(xù)加息,通過通脹下行,讓中性實際利率回歸常態(tài)。

維持政策性利率水平持續(xù)顯著高于以PCE衡量的通脹率,通脹率下行的趨勢才能得以鞏固,并逐步收斂于長期通脹目標2%;只有通脹目標存在明確趨勢收斂于2%的長期目標時,美聯(lián)儲才會考慮貨幣政策轉(zhuǎn)向。很難判斷美聯(lián)儲貨幣政策何時轉(zhuǎn)向,這需要等到具體的通脹數(shù)據(jù)。

美聯(lián)儲貨幣政策框架的演進體現(xiàn)了美聯(lián)儲擺脫利率有效下限風險的態(tài)度,對通脹的高容忍度創(chuàng)造出了采取高利率的機會,貨幣政策擺脫了有效下限的約束。由于需要維持政策性利率水平持續(xù)顯著高于以PCE衡量的通脹率,形成穩(wěn)定的通脹率下行趨勢,由此,2023國際金融市場風險資產(chǎn)價格將面臨利率上行和盈利下行“雙重”估值效應(yīng)的沖擊,比較大的波動或是常態(tài)。

分享

分享

京公網(wǎng)安備 11010802028547號