張濤2022-09-30 09:00

![]()

張濤/文

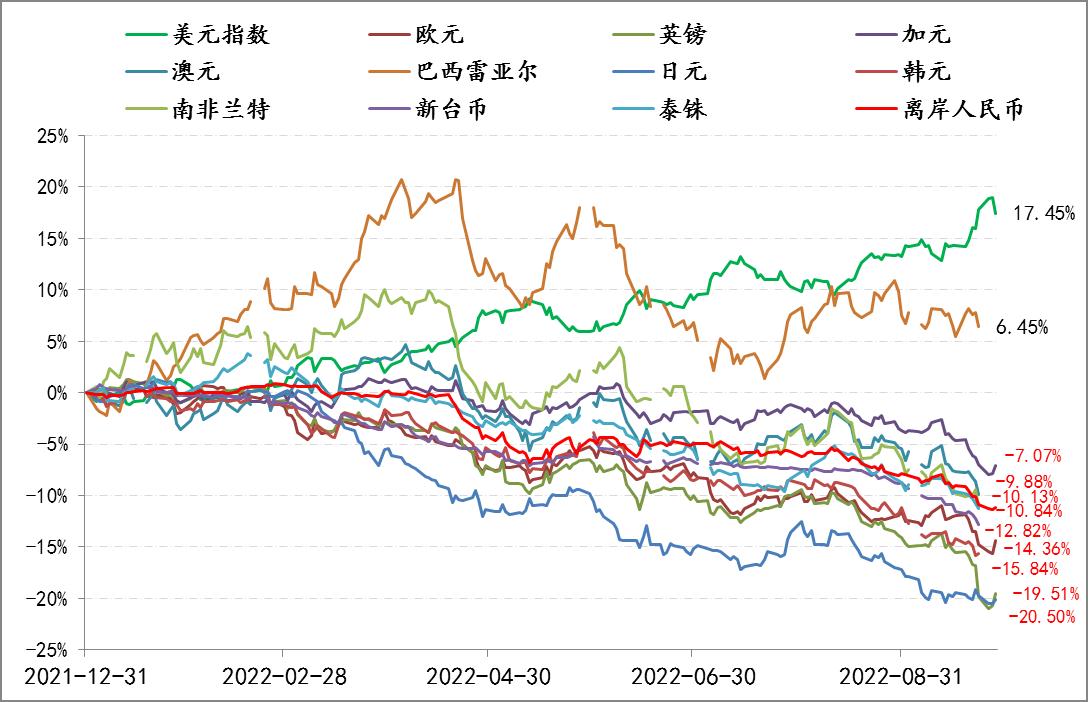

截止目前(9月28日),美元指數(shù)已累計(jì)升至近19%,相應(yīng)多數(shù)非美貨幣均呈現(xiàn)貶值態(tài)勢(shì)(巴西雷亞爾則累計(jì)升值了6.45%),尤其是英鎊與日元累計(jì)貶值幅度超過(guò)了20%,歐元和韓元?jiǎng)t累計(jì)貶值了15%以上,新興市場(chǎng)貨幣貶值幅度也都不低,新臺(tái)幣貶了13%、泰銖貶了11%、南非蘭特貶了11%、人民幣貶了11%。

目前已經(jīng)不少討論開(kāi)始擔(dān)憂新興市場(chǎng)貨幣將成為本次強(qiáng)美元沖擊的風(fēng)暴眼,但我們目前的認(rèn)識(shí)卻是,這一次決定風(fēng)暴眼的因素除了美元因素之外,更取決于能源沖擊程度和短期對(duì)沖的成本。

圖1:2022年以來(lái)美元指數(shù)與其他非美貨幣匯率變化情況

數(shù)據(jù)來(lái)源:Wind

第一,當(dāng)前非美貨幣面臨的強(qiáng)美元壓力超過(guò)了以往。

自去年11月糾正了“暫時(shí)性通脹”誤判之后,美聯(lián)儲(chǔ)就開(kāi)始啟動(dòng)收緊政策環(huán)境的政策周期,包括縮減購(gòu)債計(jì)劃(Taper)、啟動(dòng)加息和縮減資產(chǎn)負(fù)債表(QT),相應(yīng)推動(dòng)美元金融條件大幅收緊,美元指數(shù)由94升至114上方,累計(jì)上漲了22%%,1年期美債利率由零附近升至4%以上,累計(jì)升幅超過(guò)400個(gè)基點(diǎn)。在此政策環(huán)境下,一方面,美元走強(qiáng)有助于美國(guó)通過(guò)降低進(jìn)口品價(jià)格來(lái)對(duì)沖輸入性通脹壓力;另一方面,美元利率水平的上升可以對(duì)內(nèi)需形成一定抑制作用,由此兩者均能夠緩解美國(guó)目前面臨的通脹壓力,而目前強(qiáng)勁且彈性充足的勞動(dòng)力市場(chǎng)還為美國(guó)在政策層面持續(xù)收緊美元金融條件提供了政策空間。因此,對(duì)美國(guó)而言,不僅需要持續(xù)的強(qiáng)美元,也有政策訴求和空間來(lái)維持強(qiáng)美元。

對(duì)于非美貨幣而言,持續(xù)的強(qiáng)美元一定會(huì)推升金融市場(chǎng)重新定價(jià)風(fēng)險(xiǎn),并引發(fā)資金的跨境流動(dòng),帶來(lái)單一市場(chǎng)的波動(dòng)與波動(dòng)跨市場(chǎng)的傳遞,如果疊加某些經(jīng)濟(jì)體金融脆弱性的上升,那么局部的貨幣危機(jī)就很容易發(fā)生。例如,1994年末爆發(fā)的墨西哥金融危機(jī),再例如1997年下半年爆發(fā)的亞洲金融危機(jī)。

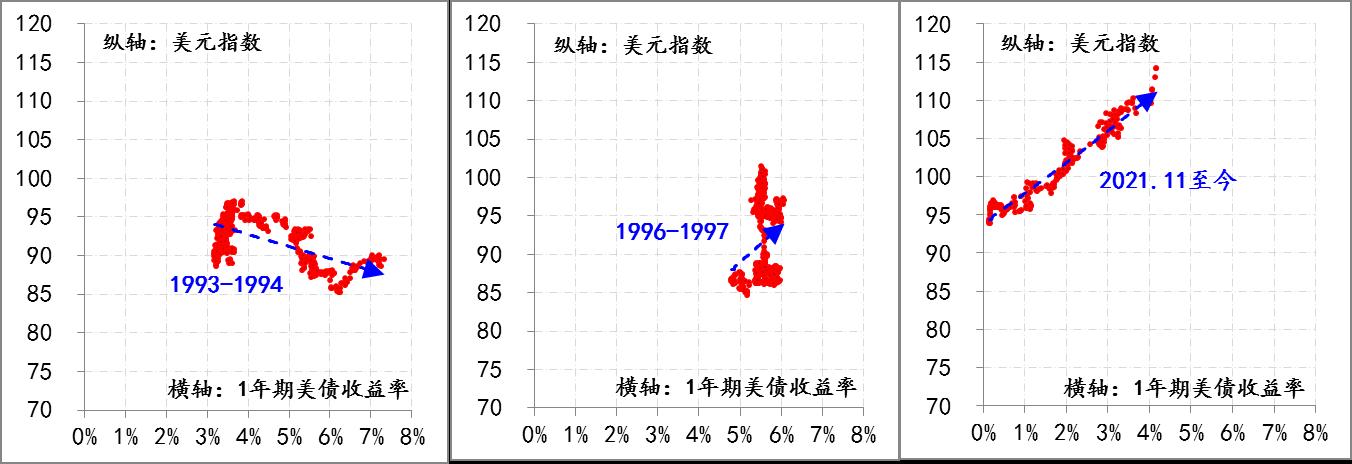

然而,本次美元金融條件的收緊幅度顯著超過(guò)了上世紀(jì)90年代,顯然非美地區(qū)面臨的貨幣壓力要大幅超過(guò)以往。

圖2:美元的金融條件

數(shù)據(jù)來(lái)源:Wind

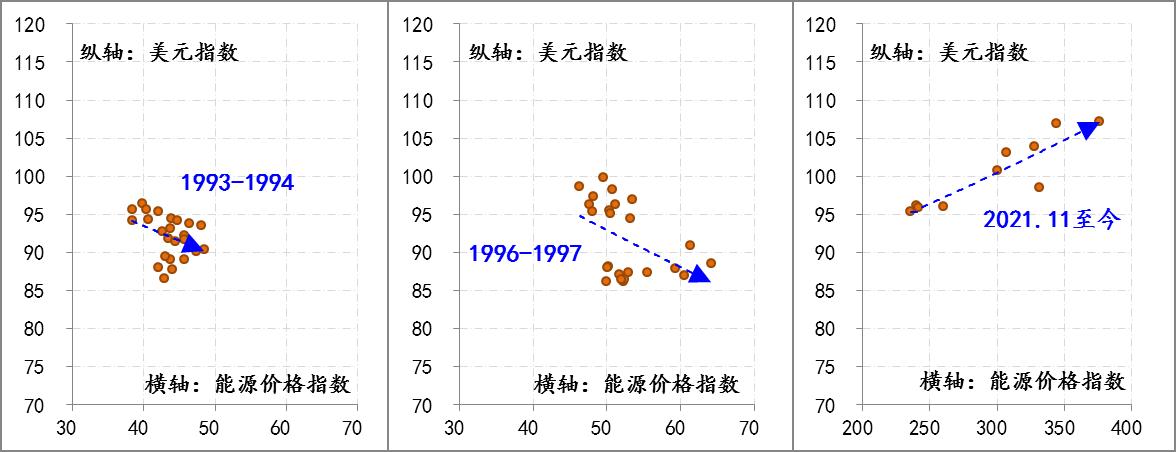

其次,能源危機(jī)疊加強(qiáng)美元,令非美貨幣雪上加霜。

與之前歷次局部的非美貨幣危機(jī)不同,這次強(qiáng)美元還會(huì)加重能源供給緊張的巨大沖擊。按照世界銀行的統(tǒng)計(jì),全球能源平均價(jià)格指數(shù)已由去年末的236升至今年8月的376,累計(jì)上漲了60%,而且諸如像歐洲這樣的能源對(duì)外依賴度高的地區(qū),自去年冬季開(kāi)始就一直處于能源危機(jī)之中,目前包括德國(guó)在內(nèi)的不少歐洲國(guó)家依然未能完全解決今年冬季取暖及維持工業(yè)生產(chǎn)運(yùn)營(yíng)等經(jīng)濟(jì)活動(dòng)所需能源儲(chǔ)備缺口。

對(duì)于能源對(duì)外依賴度高的非美經(jīng)濟(jì)體而言,由于強(qiáng)美元沖擊,其本國(guó)貨幣匯率已經(jīng)大幅貶值,而能源價(jià)格的持續(xù)上漲必將嚴(yán)重的惡化這些國(guó)家的國(guó)際收支狀況。例如,歐元區(qū)的能源進(jìn)口所需資金規(guī)模占其商品出口總額的比重已經(jīng)由去年末的36%大幅升至68%;英國(guó)由11%升至26%;韓國(guó)則由24%大幅升至37%;日本由16%升至27%,而極端情況想巴基斯坦的是由65%飆升至124%。換而言之,本幣貶值疊加能源的剛性進(jìn)口,非美經(jīng)濟(jì)體正經(jīng)受著罕見(jiàn)的國(guó)際收支失衡壓力。

圖3:美元指數(shù)和能源價(jià)格變化

數(shù)據(jù)來(lái)源:Wind

造成本輪能源供給緊張的原因主要有兩個(gè)方面:一是伴隨綠色能源共識(shí)和ESG評(píng)價(jià)體系的形成,使得過(guò)去10余年間,石化能源領(lǐng)域的新增投資嚴(yán)重不足,導(dǎo)致石化能源潛在的儲(chǔ)備產(chǎn)能十分有限,同時(shí)綠能還不能完全承擔(dān)起能源供需調(diào)整所需的彈性產(chǎn)能,因此能源供需失衡更多體現(xiàn)在能源價(jià)格的變化(疫情后原油、天然氣價(jià)格均是幾倍的漲幅)。二是烏克蘭危機(jī)的爆發(fā)與超預(yù)期演變,嚴(yán)重破壞了現(xiàn)有能源供給體系的運(yùn)轉(zhuǎn)機(jī)制,尤其是近日北溪管道可能已經(jīng)被永久性破壞,令本已十分緊張的供給能力進(jìn)一步大打折扣。鑒于此兩因素短期內(nèi)都不會(huì)出現(xiàn)明顯好轉(zhuǎn),所以能源供給緊張的沖擊還會(huì)持續(xù)下去。

第三,美聯(lián)儲(chǔ)激進(jìn)的緊縮政策限制了非美貨幣利率對(duì)匯率的支持作用。

按照美聯(lián)儲(chǔ)9月份議息會(huì)議釋放的信息,至2022年底美聯(lián)儲(chǔ)大概率會(huì)將政策利率提升至【4.25%,4.50%】,即9個(gè)月間累計(jì)加息幅度已高達(dá)425個(gè)基點(diǎn),平均每月加息47個(gè)基點(diǎn),是布雷頓森林體系瓦解后美聯(lián)儲(chǔ)歷次加息周期中,最為激進(jìn)的一次。與此同時(shí),除了日本、中國(guó)和土耳其等少數(shù)國(guó)家之外,全球大多數(shù)經(jīng)濟(jì)體都已經(jīng)轉(zhuǎn)入加息周期,不過(guò)累計(jì)加息程度能夠與美聯(lián)儲(chǔ)相當(dāng)?shù)夭⒉欢啵挥蓄愃瓢臀鳌⒅抢^早啟動(dòng)加息周期的國(guó)家,加息幅度超過(guò)了美國(guó),還有就是像處于極端惡性通脹的阿根廷加息幅度也超過(guò)了美國(guó),除此之外,其他加息周期內(nèi)的國(guó)家都跟不上美聯(lián)儲(chǔ)的節(jié)奏,結(jié)果利率政策給匯率的支持被影響了。換而言之,與以往相比,非美經(jīng)濟(jì)體面臨的“不可能三角”約束更為苛刻,相應(yīng)對(duì)于壓力大的國(guó)家而言,政策部門(mén)也只能被迫入市干預(yù),例如,韓國(guó)已經(jīng)開(kāi)始干預(yù)韓元匯率和股市、日本干預(yù)日元匯率、英國(guó)干預(yù)債券市場(chǎng)、智利干預(yù)比索匯率、中國(guó)實(shí)施宏觀審慎和強(qiáng)化自律機(jī)制等。

不可否認(rèn),入市干預(yù)會(huì)扭曲市場(chǎng),損害市場(chǎng)長(zhǎng)期平衡恢復(fù)能力,進(jìn)而一定會(huì)加重本輪強(qiáng)美元催生的金融市場(chǎng)重新定價(jià)的風(fēng)險(xiǎn),對(duì)于非美貨幣而言,此因素顯然也是不利的。

綜合上述三個(gè)層面,本次由強(qiáng)美元催生的局部貨幣危機(jī)情況更為復(fù)雜,但有三類風(fēng)險(xiǎn)是更容易爆發(fā)的,可以用作預(yù)判風(fēng)暴眼的線索。

首先,因貶值和能源進(jìn)口,國(guó)際收支中的經(jīng)常項(xiàng)目出現(xiàn)嚴(yán)重惡化的經(jīng)濟(jì)體,最典型的例如韓國(guó)、智利。雖然泰國(guó)、印度也面臨類似問(wèn)題,但糧食價(jià)格上升帶來(lái)的出口收益,在一定程度上對(duì)沖了他們能源進(jìn)口的高成本。而韓國(guó)出口強(qiáng)項(xiàng)的半導(dǎo)體則在全球高庫(kù)存影響下,對(duì)沖能源進(jìn)口成本的能力被階段性削弱,另外疫情防控也令其無(wú)法享受到本幣貶值本應(yīng)帶來(lái)的境外居民入境旅游等紅利。反觀日本政府則已經(jīng)放開(kāi)了入境管理,目的之一就是要獲取日元貶值帶來(lái)的旅游紅利。智利的糧食和能源的對(duì)外依賴度都較高,雖然較早啟動(dòng)加息,但效果不佳,反而推升了滯漲風(fēng)險(xiǎn)。

其次,因貶值和加息,國(guó)際收支中的資本項(xiàng)目出現(xiàn)嚴(yán)重惡化的經(jīng)濟(jì)體,最典型的例如英國(guó)、瑞典。英國(guó)的國(guó)際收支平衡主要通過(guò)資本項(xiàng)目盈余對(duì)沖經(jīng)常項(xiàng)目逆差,但英鎊的大幅貶值和英國(guó)央行加息、縮表計(jì)劃一定會(huì)影響英國(guó)金融市場(chǎng),而當(dāng)外部資金一旦對(duì)英國(guó)失去信心,英國(guó)就將面臨嚴(yán)重的資金外流壓力,而英國(guó)新首相將要實(shí)施的公共財(cái)政計(jì)劃,更是重創(chuàng)了外資的信心,英央行為此被迫于9月28日啟動(dòng)為期18天的無(wú)限量化寬松措施,但能否扭轉(zhuǎn)局勢(shì),市場(chǎng)并不樂(lè)觀,英鎊兌美元跌破平價(jià)的風(fēng)險(xiǎn)仍在積聚。與英國(guó)類似,瑞典也面臨類似困擾,瑞典央行在剛剛結(jié)束的議息會(huì)議上,將政策利率提高了100個(gè)基點(diǎn)。

第三,因能源補(bǔ)貼,導(dǎo)致公共財(cái)政赤字大幅增加的重債國(guó)家,最典型的例如意大利。疫情以來(lái),意大利政府債務(wù)占GDP比重由疫情前的134%大幅升至160%左右,而針對(duì)能源價(jià)格上升的影響,意大利政府已經(jīng)啟動(dòng)了補(bǔ)貼措施,另外意大利的能源進(jìn)口所需資金規(guī)模占其商品出口總額的比重由疫情前的6%大幅升至30%,兩者疊加影響下,意大利公共財(cái)政的赤字規(guī)模一定會(huì)大幅增加,而歐洲央行已開(kāi)始加息和貨幣條件收緊,相應(yīng)意大利經(jīng)濟(jì)的債務(wù)風(fēng)險(xiǎn)會(huì)大幅上升。

以上三條線索,是我們目前能夠看到的潛在風(fēng)暴眼所在。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱