王晉斌2022-09-29 08:34

![]()

王晉斌/文

加息美元和“事件”美元的共同作用,使得美元的強勢超過了經(jīng)濟基本面的對照。地緣政治沖突事件頻發(fā)過于放大了美元的避險屬性,導致美元走勢已經(jīng)偏離了正常的軌道。按照美聯(lián)儲的預計,今年4季度還有激進加息。俄烏地緣政治沖突尚看不到冷卻,而且有升級態(tài)勢,同時新的地緣政治沖突風險也在加大,美元依靠加息和投資者避險情緒通過市場預期的“自我實現(xiàn)”機制不斷強化,可能出現(xiàn)了強勢“泡沫”。在這樣的背景下,非美元貨幣出現(xiàn)貶值“超調(diào)”的概率增加,可能需要設(shè)定人民幣兌美元貶值的容忍度,從而避免人民幣兌美元出現(xiàn)貶值“超調(diào)”。

人民幣匯率市場化改革取得了長足的進步,在全球化背景下,市場化是大國匯率的發(fā)展方向,在市場出現(xiàn)超過經(jīng)濟基本面的價格擾動時,匯率“超調(diào)”也會帶來不合意的成本,需要合理對外匯市場進行調(diào)控。

美聯(lián)儲激進加息導致美元指數(shù)中經(jīng)濟體央行加息不及美聯(lián)儲,利差因素推高了美元;俄烏地緣政治沖突直接拖累歐洲經(jīng)濟,能源危機導致歐洲經(jīng)濟預期顯著惡化;俄烏地緣政治沖突導致的避險情緒過分放大了美元的避險屬性。這些因素共同導致了美元的強勢。當下的強美元已經(jīng)不僅是美聯(lián)儲加息因素所致,地緣政治沖突成為美元走強的重要推手。除了俄烏地緣政治沖突持續(xù)升級外,今年8月美國國會眾議長佩洛西不顧中方強烈反對執(zhí)意竄訪中國臺灣地區(qū),導致臺海形勢緊張;再加上中東局勢復雜性所致的風險,這意味著美元的強勢包括了兩個部分:加息美元+“事件”美元。這兩者放在一起可能會帶來美元強勢“泡沫”,助推美元指數(shù)再創(chuàng)新高。

為了避免日元持續(xù)貶值,今年9月22日,日本央行自1998年以來首次采取干預匯市行動,選擇了繼續(xù)維持負利率(-0.1%),通過收益率曲線控制(YCC)實施極度寬松的貨幣政策(10年期國債收益率上限0.25%),日元匯率在日本央行干預下這幾天控制在1美元兌145日元以內(nèi)。這并不是說145就是日本央行的底線,但日本央行給出了一個明確的信號,不允許日元貶值失速。干預后的這幾天也沒有帶來日元升值,說明日本央行的干預尚難以消除市場做空日元的動力。英國最近公布了半世紀以來最大的減稅方案,在高通脹背景下,英國財政政策和貨幣政策背離。本來減稅是好事,但引發(fā)英國市場股債匯市齊跌,市場預期英國出臺的供給側(cè)減稅方案會加劇通脹,并大幅度增加政府債務,導致投資者認為債務不可持續(xù),反而惡化了經(jīng)濟預期,導致英鎊對美元出現(xiàn)了明顯的下跌,逼近英鎊美元平價(1英鎊=1美元)。

日元和英鎊兌美元匯率的近期走勢表明,匯率一旦形成貶值趨勢,要讓市場相信政策有助于匯率穩(wěn)定是存在一定難度的,往往需要持續(xù)或堅定的政策支持,并需要市場經(jīng)過消化期的確認。

依據(jù)WIND的數(shù)據(jù),截至今年9月27日,美元指數(shù)今年以來上漲了18.89%。SDR籃子中的貨幣貶值幅度來看,歐元貶值15.57%、日元貶值25.70%、英鎊貶值20.70%,人民幣是SDR籃子貨幣中貶值幅度最小的,也是在全球最重要的貨幣中貶值幅度最小的,今年以來貶值了12.32%(CFETS)。從美元指數(shù)中的貨幣來看,除了前面三種貨幣外,加元貶值8.56%、瑞郎貶值了8.74%。因此,從美元指數(shù)構(gòu)成中的全球重要貨幣來看,人民幣貶值幅度居中,今年以來的貶值幅度大于加元和瑞郎的貶值幅度。從歷史上看,這一次美聯(lián)儲幾乎是用最小的加息幅度換來了最大的上漲幅度,從3月初至今,美聯(lián)儲加息300個點,美元指數(shù)上漲了約18%。

從今年人民幣貶值的時點來看,從今年3月初開始貶值,3月初也是美聯(lián)儲加息預期正式形成的時點。從3月到9月共計7個月的時間,人民幣貶值了大約13.5%,應該說這是一個比較快速的貶值。

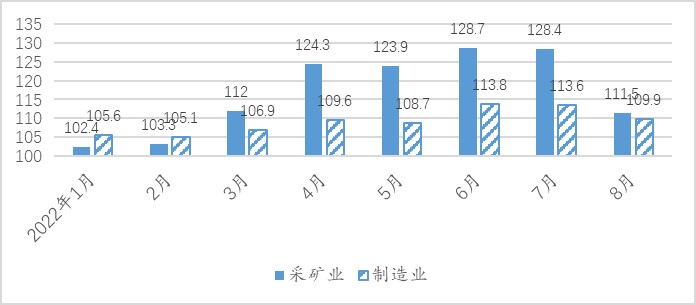

人民幣是維持一籃子貨幣穩(wěn)定的,從一籃子貨幣穩(wěn)定的情況來看,結(jié)果是相當好的。今年以來CFETS基本穩(wěn)定,但由于重要貿(mào)易伙伴的貨幣匯率貶值幅度超過人民幣貶值幅度,導致人民幣貶值無法傳遞到貿(mào)易匯率,人民幣出現(xiàn)了金融匯率較大幅度貶值,但貿(mào)易匯率基本穩(wěn)定的結(jié)果,人民幣兌美元的金融匯率和貿(mào)易匯率出現(xiàn)了明顯的分離。從資本流動來說,股市和債市存在一定的資金流出,外匯儲備也出現(xiàn)了一定的減少,相對于1月底,8月底外匯儲備減少了1667.5億美元。人民幣貶值對進口通脹來說,還是比較明顯的。圖1顯示了今年前8個月采礦業(yè)和制造業(yè)的進口價格指數(shù),可以看出從3月份開始進口價格指數(shù)同比漲幅有明顯的擴大。由于無法區(qū)分國外物價上漲部分和人民幣貶值部分,但從直觀上可以看出匯率貶值對進口物價的影響是顯著的。尤其是今年6月中旬以來國際油價出現(xiàn)了明顯下跌,3-4月份以來金屬價格也是下跌的,但采礦業(yè)的進口價格指數(shù)同比漲幅在3月份以來是擴大的,匯率貶值對進口價格指數(shù)上升的作用是顯著的。

圖1、今年1-8月采礦業(yè)和制造業(yè)進口價格指數(shù)(上年同期=100)

數(shù)據(jù)來源:中國海關(guān)。

人民幣較大幅度的貶值一方面釋放了中外利差壓力等因素所致的風險,另一方面也帶來進口通脹,引起部分資金外流和風險資產(chǎn)價格下跌,但整體上風險可控。

央行宣布從2022年9月15日起,下調(diào)金融機構(gòu)外匯存款準備金率2個百分點,外匯存款準備金率由8%下調(diào)至6%,釋放外匯流動性。中國人民銀行決定自2022年9月28日起,將遠期售匯業(yè)務的外匯風險準備金率從0上調(diào)至20%,調(diào)節(jié)遠期外匯需求,抑制貨幣投機需求,加強宏觀審慎管理以穩(wěn)定外匯市場預期。

考慮到歐洲經(jīng)濟預期的很不樂觀和日本央行堅持寬松,以及俄烏地緣政治沖突的演變存在重大不確定性,加息美元和“事件”美元的共同作用可能會導致美元指數(shù)存在持續(xù)創(chuàng)階段性新高的可能,這會導致人民幣匯率進一步承壓。美元依靠加息和投資者避險情緒通過市場預期的“自我實現(xiàn)”機制不斷強化,可能會出現(xiàn)強勢“泡沫”。在這樣的背景下,非美元貨幣出現(xiàn)貶值“超調(diào)”的概率增加,可能需要設(shè)定人民幣兌美元貶值的容忍度,從而避免人民幣兌美元出現(xiàn)貶值“超調(diào)”。

分享

分享

京公網(wǎng)安備 11010802028547號