管濤2022-09-13 08:14

![]()

管濤/文

先是通脹暫時(shí)論被證偽,再是通脹見頂論破產(chǎn),美聯(lián)儲(chǔ)被迫轉(zhuǎn)向追趕式加息,到今年7月份連續(xù)四次加息,是1980年以來最快且最陡峭的加息周期。美聯(lián)儲(chǔ)主席鮑威爾繼上月底在杰克遜霍爾年會(huì)上發(fā)表講話后,9月8日又重申:“歷史強(qiáng)烈地警告過我們,不要過早放松貨幣政策。我可以向你保證,我和我的同事強(qiáng)烈承諾完成(保證物價(jià)穩(wěn)定的)任務(wù),并且一直堅(jiān)持到任務(wù)完成。”當(dāng)即,CME反映美聯(lián)儲(chǔ)加息概率預(yù)期的美聯(lián)儲(chǔ)觀察工具顯示,9月份加息75BP的概率升至80%以上。之前,美聯(lián)儲(chǔ)錯(cuò)在貨幣緊縮做得太遲太少,導(dǎo)致美國通脹脫錨風(fēng)險(xiǎn)上升。現(xiàn)在,美聯(lián)儲(chǔ)會(huì)不會(huì)因?yàn)樨泿啪o縮做得太快太多,導(dǎo)致美國經(jīng)濟(jì)硬著陸呢?

都是平均通脹目標(biāo)制“惹的禍”

兩年前的杰克遜霍爾年會(huì)上,鮑威爾宣布,為了支持勞動(dòng)力市場(chǎng)和經(jīng)濟(jì)復(fù)蘇,美聯(lián)儲(chǔ)的新策略是形式靈活的“平均通脹目標(biāo)制”,希望通脹在一段時(shí)間內(nèi)“平均”增長(zhǎng)2%,將允許通脹率“適度”高于2%。美聯(lián)儲(chǔ)在其官網(wǎng)同步發(fā)布了相關(guān)聲明。這是2012年底以來,對(duì)前瞻性指引的貨幣政策框架進(jìn)行的一次大調(diào)整。

前瞻性指引是指央行提前向市場(chǎng)釋放出貨幣政策走向的信息,以引導(dǎo)市場(chǎng)預(yù)期,使得市場(chǎng)預(yù)期與央行的引導(dǎo)預(yù)期一致。美聯(lián)儲(chǔ)對(duì)前瞻性指引的使用始于2003年互聯(lián)網(wǎng)泡沫破滅后,盛行于2008年金融危機(jī)爆發(fā)后,但措辭通常比較模糊。直到2012年12月,美聯(lián)儲(chǔ)進(jìn)一步明確了前瞻性指引的內(nèi)容,宣稱至少在三個(gè)條件得到滿足時(shí)維持低利率,即失業(yè)率高于 6.5%、未來一兩年的通脹預(yù)期不超過 2.5%,以及長(zhǎng)期通脹預(yù)期保持穩(wěn)定。2020年8月份的調(diào)整,向市場(chǎng)傳遞了美聯(lián)儲(chǔ)通脹容忍度增加,可能在很長(zhǎng)時(shí)期內(nèi)不會(huì)考慮加息的信號(hào)。

這主要是擔(dān)心新冠疫情沖擊引發(fā)的通縮效應(yīng)。2020年3~8月份,美國CPI月度同比增速平均為0.8%,核心CPI為1.5%,PPI為-0.5%,PCE為0.9%,核心PCE為1.3%(見圖1)。從日本和歐洲的經(jīng)驗(yàn)看,通縮環(huán)境下,貨幣政策將掉入流動(dòng)性陷阱。有鑒于此,美聯(lián)儲(chǔ)前主席伯南克在2008年全球金融海嘯爆發(fā)后,大膽啟用了零利率和量化寬松等非常規(guī)貨幣政策工具。2020年3月,新冠疫情演變成全球大流行后,鮑威爾也果斷啟用了零利率和無限量寬。這兩次操作都是力挽狂瀾,為兩位主席和美聯(lián)儲(chǔ)贏得了崇高的聲譽(yù)。

股神巴菲特常說:“模糊的正確遠(yuǎn)勝于精確的錯(cuò)誤。”鮑威爾也有過類似的表態(tài)。2020年10月初,他曾表示,美國經(jīng)濟(jì)復(fù)蘇尚未完成,政策支持過多造成的風(fēng)險(xiǎn)要小于支持過少,即使最終證明實(shí)際政策行動(dòng)超出了需要,那也不會(huì)白費(fèi)力氣——經(jīng)濟(jì)復(fù)蘇將更強(qiáng)勁、更快。言下之意,即使政策做多了,大不了就是經(jīng)濟(jì)過熱。由此可見,美聯(lián)儲(chǔ)對(duì)于通脹抬頭是有思想準(zhǔn)備的,甚至樂見其成。

去年4月份起,美國CPI通脹持續(xù)爆表(見圖1)。6月份,美聯(lián)儲(chǔ)利率決議發(fā)布的點(diǎn)陣圖還把加息時(shí)間設(shè)定在2023年底之前。同年8月底杰克遜霍爾年會(huì)演講時(shí),鮑威爾披露美聯(lián)儲(chǔ)可能會(huì)從年內(nèi)開始縮減購債,卻表示這距首次加息時(shí)間尚遠(yuǎn)。當(dāng)日,美股大漲、美元跳水(見圖2)。

今天,美國CPI通脹已到了8%~9%,聯(lián)邦基金利率卻還在2.25%~2.50%,美聯(lián)儲(chǔ)嚴(yán)重落后于市場(chǎng)曲線。這不單純是因?yàn)槊缆?lián)儲(chǔ)對(duì)新冠疫情引發(fā)的供應(yīng)鏈擾動(dòng)出現(xiàn)了誤判,也不是因?yàn)闆]有預(yù)見到突如其來的俄烏沖突。更重要的是,兩年前引入平均通脹目標(biāo)制,本身就廢棄了格林斯潘、伯南克時(shí)期美聯(lián)儲(chǔ)貨幣政策穩(wěn)物價(jià)先發(fā)制人的傳統(tǒng),美聯(lián)儲(chǔ)才會(huì)心存僥幸,給貨幣寬松尋找各種借口。其實(shí),早在去年初新政府提出新的經(jīng)濟(jì)刺激計(jì)劃時(shí),前財(cái)長(zhǎng)薩默斯就警告這可能導(dǎo)致“經(jīng)濟(jì)過熱”,因?yàn)樵撎嶙h是預(yù)期經(jīng)濟(jì)產(chǎn)出負(fù)缺口的3倍,而2009年的刺激措施只是負(fù)缺口的一半。

歐央行激進(jìn)加息的冒險(xiǎn)之舉

今年7月份,歐央行一次性加息50BP,為十一年來首次加息,且一舉就終結(jié)了八年之久的負(fù)利率時(shí)代。9月份,歐央行又背對(duì)背加息75BP,為史上最大幅度的加息。之后,歐央行行長(zhǎng)拉加德表示,由于通脹始終保持在過高水平且可能未來一段時(shí)間內(nèi)高于所設(shè)定目標(biāo),歐央行將“在接下來的幾次會(huì)議上”繼續(xù)加息。

此前,歐央行一直非常猶豫,試圖盡可能長(zhǎng)時(shí)間地維持負(fù)利率政策,直至經(jīng)濟(jì)取得實(shí)質(zhì)性復(fù)蘇。然而,歐元區(qū)調(diào)和CPI(HICP)同比增速自去年7月份超過2%以來,到今年8月份已飆升至9.1%;核心HICP同比增速自去年11月份突破2%以來,到今年8月份升至4.3%(見圖3)。這將以穩(wěn)物價(jià)為己任的歐央行逼到了“墻角”。

日本央行比較幸運(yùn)。今年4月份以來,日本CPI和核心CPI同比增速連續(xù)超過2%,但到7月份分別僅為2.6%和2.4%,通脹仍屬溫和(見圖4)。所以,日本央行還可以好整以暇地用“通脹不穩(wěn)固”為借口,堅(jiān)守收益率曲線控制(YCC),表示需要看到工資和物價(jià)上漲的良性循環(huán)。

歐央行則是明知不可為而為之。7月份議息會(huì)議后,拉加德澄清加息是應(yīng)對(duì)通脹風(fēng)險(xiǎn)加劇的無奈之舉,同時(shí)指出歐元區(qū)經(jīng)濟(jì)活動(dòng)正在放緩。9月份二度加息后,歐央行主要再融資利率僅為1.25%,遠(yuǎn)低于8月份歐元區(qū)的平均通脹率,以及德國(8.8%)、意大利(9.0%)、西班牙(10.3%)等國的通脹率(見圖3和圖5)。

8月份,歐元區(qū)HICP和核心HICP差值高達(dá)4.8個(gè)百分點(diǎn),反映了地緣政治博弈下,能源價(jià)格飆升的沖擊。進(jìn)入9月份以來,電價(jià)和天然氣價(jià)格仍然高企,市場(chǎng)預(yù)計(jì)歐元區(qū)通脹未來幾個(gè)月可能升至兩位數(shù)。面對(duì)能源危機(jī)帶來的不確定性,歐元區(qū)及區(qū)內(nèi)主要經(jīng)濟(jì)體德國、意大利、西班牙等7、8月份連續(xù)兩個(gè)月制造業(yè)PMI跌破榮枯線(見圖6)。歐央行執(zhí)委會(huì)成員施納貝爾近期明確表示,即使歐洲陷入衰退,通脹也不太可能自行緩解。

若持續(xù)加息,讓經(jīng)濟(jì)前景惡化,歐元區(qū)或?qū)⑾萑胨ネ恕M瑫r(shí),歐元區(qū)正在積極推動(dòng)“價(jià)格管制+財(cái)政補(bǔ)貼”的能源紓困措施,這將增加歐洲政府債務(wù)負(fù)擔(dān)。若爆發(fā)經(jīng)濟(jì)、債務(wù)“雙重危機(jī)”,將進(jìn)一步弱化歐元國際影響力。這是歐央行加息之后,歐元對(duì)美元匯率依然屢屢跌破平價(jià),跌至二十年新低的重要原因。

美聯(lián)儲(chǔ)穩(wěn)物價(jià)的挑戰(zhàn)不比歐央行小

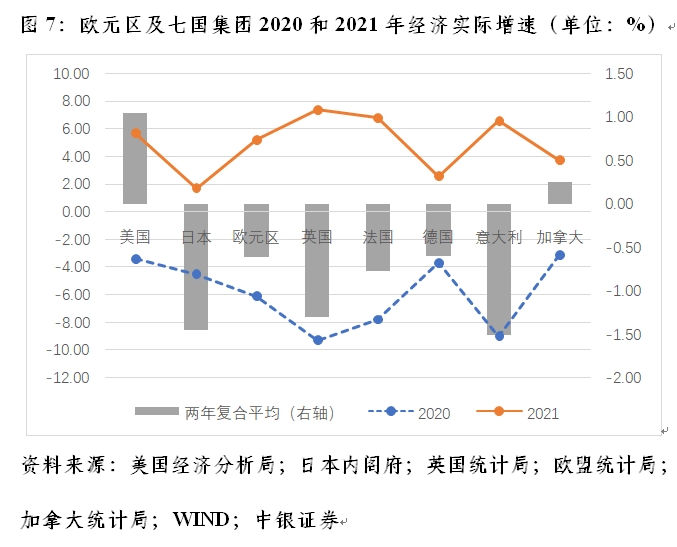

世紀(jì)疫情沖擊下,全球經(jīng)濟(jì)復(fù)蘇分化。發(fā)達(dá)經(jīng)濟(jì)體恢復(fù)快于除中國以外的其他新興市場(chǎng)和發(fā)展中國家,發(fā)達(dá)經(jīng)濟(jì)體內(nèi)部又是美國快于其他經(jīng)濟(jì)體。從2020和2021年兩年復(fù)合平均增速看,在歐元區(qū)與七國集團(tuán)中,只有美國和加拿大經(jīng)濟(jì)增速轉(zhuǎn)正,其他主要經(jīng)濟(jì)體到去年都沒有恢復(fù)到2019年(疫情前)的水平(見圖7)。

今年一二季度美國經(jīng)濟(jì)環(huán)比折年率連續(xù)負(fù)增長(zhǎng),出現(xiàn)了技術(shù)性衰退,但同比折年率分別增長(zhǎng)3.5%和1.7%。特別是勞動(dòng)力市場(chǎng)依然非常強(qiáng)勁,給了美聯(lián)儲(chǔ)緊縮的底氣。前7個(gè)月,非農(nóng)職位空缺率平均為7.0%,較2015~2019年均值高出2.9個(gè)百分點(diǎn);前8個(gè)月,失業(yè)率平均為3.7%,較2015~2019年均值低0.7個(gè)百分點(diǎn)(見圖8)。

8月26日和9月8日鮑威爾兩次公開演講,強(qiáng)調(diào)美聯(lián)儲(chǔ)將汲取歷史教訓(xùn),堅(jiān)持加息,直至大功告成。但這必然是荊棘之路。

首先,面對(duì)綜合因素導(dǎo)致的高通脹,美聯(lián)儲(chǔ)只能作用于需求側(cè),不能解決供給側(cè)問題。若供給鏈修復(fù)緩慢、能源價(jià)格高企,美聯(lián)儲(chǔ)需要制造一場(chǎng)衰退,才可能收斂供需缺口,抑制物價(jià)上漲。事實(shí)上,盡管8月份日均布倫特原油價(jià)格較6月份高點(diǎn)回落了19.1%,但同比依然增長(zhǎng)41.2%。往前看,銅油比下降、全球經(jīng)濟(jì)放緩,將拉低油價(jià),但地緣政治沖突加劇卻會(huì)推高油價(jià),未來國際油價(jià)走向依然高度不確定(見圖9)。而且,目前美國核心CPI通脹也不低,通脹有從商品向服務(wù)擴(kuò)散之勢(shì)(見圖1)。

其次,兩個(gè)通脹螺旋正在蓄力,美國通脹的韌性不容小覷。目前美國通脹四十年一遇,其短端通脹預(yù)期和薪資上漲速度也是幾十年一遇(見圖10)。面對(duì)較高的通脹脫錨風(fēng)險(xiǎn),美聯(lián)儲(chǔ)大概率會(huì)是矯枉過正。從零利率、量寬等非常規(guī)貨幣政策退出,美聯(lián)儲(chǔ)本身缺乏經(jīng)驗(yàn)。日前鮑威爾也坦言,美聯(lián)儲(chǔ)從未明確將其政策與任何特定公式掛鉤。鑒于貨幣政策的滯后效應(yīng),面對(duì)貨幣緊縮的各種不確定性后果,一旦美聯(lián)儲(chǔ)已經(jīng)存了容忍經(jīng)濟(jì)衰退的念想,最終衰退如期而至也算是“求仁得仁”了。

再次,引入平均通脹目標(biāo)制后,貨幣政策透明度降低,美聯(lián)儲(chǔ)存在市場(chǎng)溝通的難題。特別是美聯(lián)儲(chǔ)最近一再強(qiáng)調(diào)以犧牲增長(zhǎng)和就業(yè)為代價(jià)控通脹,不排除引發(fā)預(yù)期自我實(shí)現(xiàn)的經(jīng)濟(jì)衰退。與前輩沃爾克相比,鮑威爾還面對(duì)高債務(wù)杠桿和高資產(chǎn)價(jià)格兩座“大山”。美聯(lián)儲(chǔ)操作稍有不慎,既可能觸發(fā)由經(jīng)濟(jì)危機(jī)引爆的金融危機(jī),也可能觸發(fā)由金融危機(jī)引爆的經(jīng)濟(jì)危機(jī)。

8月26日鮑威爾“放鷹”之后,美股進(jìn)行了一波調(diào)整,美元指數(shù)也屢創(chuàng)新高。9月6日~9日,美股反彈、美指回落,顯示金融市場(chǎng)階段性地完成了對(duì)美聯(lián)儲(chǔ)緊縮的重新定價(jià)(見圖2)。上次,美聯(lián)儲(chǔ)容忍通脹超調(diào),結(jié)果招來了高通脹。這次,美聯(lián)儲(chǔ)準(zhǔn)備容忍經(jīng)濟(jì)衰退,會(huì)不會(huì)又是大衰退呢?果真如此,則美國經(jīng)濟(jì)和市場(chǎng)尚難言底。

(作者系中銀證券全球首席經(jīng)濟(jì)學(xué)家)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱