胡艷明俞琴2021-04-03 09:08

![]()

經(jīng)濟觀察報 記者 胡艷明 實習記者 俞琴 A面是盡管2020年遭遇了疫情影響,但六大行盈利能力仍然可觀,相比于前三季度的負增長,國有大行2020年全年凈利潤強勁轉(zhuǎn)正,均實現(xiàn)正增長。

B面則是,2020年六大行不良貸款余額和不良貸款率均呈現(xiàn)“雙升”,其中,交通銀行在六大行中不良貸款率最高,為1.67%,較上年末上升0.2個百分點,增幅也最大;郵儲銀行的不良率最低,較上年末增長0.02個百分點,為0.88%。

利息凈收入仍然是各家大行營業(yè)收入的主要來源,2020年六大行的凈息差普遍收窄。當息差收窄成為商業(yè)銀行普遍性特征時,資產(chǎn)負債管理亦成為考驗銀行經(jīng)營能力的重中之重。

隨著經(jīng)濟企穩(wěn)復蘇,身為國內(nèi)銀行“頭雁”的國有大行會迎來新一輪行情起飛嗎?多家大行管理層在業(yè)績發(fā)布會上表示出相似的看法,未來將從資產(chǎn)和負債兩端入手,應對凈息差持續(xù)收窄的壓力,與此同時,也將加大不良資產(chǎn)處置力度,做好風險防控。

凈利潤正增長 息差面臨收窄壓力

從資產(chǎn)規(guī)模來看,工行的資產(chǎn)總額已突破33萬億元,建行、農(nóng)行、中行分別以28.13萬億元、27.21萬億元、24.4萬億元位列其后,郵儲銀行首次突破11萬億元,交行資產(chǎn)總額超10萬億元。

數(shù)據(jù)顯示,六大行去年凈利潤均實現(xiàn)正增長。根據(jù)凈利潤排名,六大行的“座次”為工行、建行、農(nóng)行、中行、交行和郵儲銀行,凈利潤分別為3159.06億元、2710.5億元、2159.25億元、1928.7億元、782.74億元和641.99億元。

從增速看,2020年全年,工行、建行、農(nóng)行、中行、郵儲銀行、交行歸屬于股東凈利潤同比分別增長1.20%、1.62%、1.80%、2.92%、5.36%、1.28%。

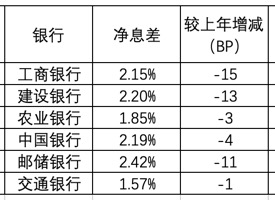

利息凈收入依然是各家大行營業(yè)收入的主要來源。但2020年,六大行凈息差普遍收窄。凈息差是銀行利息凈收入和銀行全部生息資產(chǎn)的比值,是衡量銀行盈利能力的重要指標。具體看,工行、農(nóng)行、中行、建行、郵儲銀行、交行凈息差分別為2.15%、2.20%、1.85%、2.19%、2.42%、1.57%,分別較上年下降15個、3個、4個、13個、11個、1個基點。

建行行長王江在業(yè)績會上表示,息差管理是當前建行資產(chǎn)負債管理備受關注,也是重中之重的問題。當前整個世界經(jīng)濟環(huán)境低增長、低利率、低投資的現(xiàn)象,息差收窄應該是商業(yè)銀行一般性、普遍性的特征。

從政策來看,今年《政府工作報告》提出“優(yōu)化存款利率監(jiān)管,推動實際貸款利率進一步降低”。近日召開的央行一季度貨幣政策例會提出,要健全市場化利率形成和傳導機制,完善央行政策利率體系,繼續(xù)釋放改革促進降低貸款利率的潛力,優(yōu)化存款利率監(jiān)管,推動實際貸款利率進一步降低。

在政策推動降低實際利率的情況下,銀行業(yè)未來凈息差走勢又將如何?“2021年的整個息差管理,凈息差應該說有難度,有壓力,但我們認為總體保持平穩(wěn)狀態(tài),不會出現(xiàn)大起大落。”王江回應。

大行高管也公開表示,將從資產(chǎn)和負債兩端來積極應對息差收窄壓力。農(nóng)行行長張青松在業(yè)績發(fā)布會上表示,對于今年的凈息差水平,整體判斷還是面臨一定壓力。從資產(chǎn)端來看,考慮到貸款邊際利率偏低、LPR貸款重定價因素,貸款收益率仍將延續(xù)下行趨勢;從負債端來看,綜合考慮存款定價行業(yè)自律越來越嚴格,高成本存款、創(chuàng)新存款加價空間有限,以及存款定期化因素,存款付息率進一步下降空間比較小。

郵儲銀行董事長張金良表示,郵儲銀行將在資產(chǎn)負債結(jié)構(gòu)調(diào)整上做文章。在資產(chǎn)配置方面,將繼續(xù)堅持“三個提升一個穩(wěn)定”,“三個提升”就是提升信貸資產(chǎn)占比,提升中長期信貸的占比,提升非信貸資產(chǎn)當中高收益資產(chǎn)的占比。“一個穩(wěn)定”就是穩(wěn)定零售信貸的占比。在負債管理方面,大力壓降長期限高成本存款,通過各種手段加快財富管理體系建設,多措并舉提升活期及短期存款占比。“資產(chǎn)端交行將有三個方面重點考慮。一是繼續(xù)堅持零售轉(zhuǎn)型的導向,繼續(xù)提升零售貸款占比;二是做好存量對公貸款到期管理和移位再貸工作,主要以綜合收益為抓手,提升資產(chǎn)整體收益水平;三是做好債券投資增量配置和存量優(yōu)化。”交行副行長郭莽表示。

不良普遍“雙升”

盡管凈利潤呈正增長,但大行普遍資產(chǎn)質(zhì)量承壓,六大行不良普遍“雙升”,同時,5家大行的撥備覆蓋率下降,只有郵儲銀行撥備覆蓋率上升。

不良貸款率方面,截至2020年末,交通銀行在六大行中不良貸款率最高,為1.67%,較上年末上升0.2個百分點,增幅也最大;工商銀行不良貸款率為1.58%,上升0.15個百分點;農(nóng)業(yè)銀行不良貸款率為1.57%,上升0.17個百分點;建設銀行不良貸款率為1.56%,上升0.14個百分點;中國銀行不良貸款率為1.46%,增長0.09個百分點。六大行中不良率最低的郵儲銀行,較上年末增長0.02個百分點,為0.88%。

不良拉低了2020年的利潤增速,標普評級分析,由于不良貸款撥備增加,建行利潤增速從上年的5.3%下降至1.6%,預計2022年建行不良資產(chǎn)(包括不良貸款、延期還本付息貸款和部分關注類貸款)比率將逐漸下降。

不良貸款余額方面,國有六大行的不良貸款余額亦全部上升,其中工行的不良貸款余額和增加金額最高,截至2020年末為2939.78億元,較上年末增加537.91億元;農(nóng)業(yè)銀行截至2020年末不良貸款余額是2371.13億元,較上年末增加499.03億元;中國銀行不良貸款總額達2072.73億元,比上年末增加290.38億元。

在不良率和不良額雙升的情況下,銀行也加大不良資產(chǎn)的處置力度。“建行去年完成了1904億的不良資產(chǎn)處置,同比增長20%,這是前所未有的。“建行首席風險官靳彥民在業(yè)績會上表示。

交通銀行在六大行中不良貸款率最高,撥備覆蓋率也最低。交通銀行副行長殷久勇表示,綜合運用各類風險資產(chǎn)的處置手段,包括傳統(tǒng)的催收、訴訟、轉(zhuǎn)讓、核銷等手段,同時加大不良資產(chǎn)的證券化、市場化債轉(zhuǎn)股的力度,積極參與個人資產(chǎn)的批量轉(zhuǎn)讓,對公資產(chǎn)轉(zhuǎn)讓的試點,加快存量風險貸款的持續(xù)出清,力爭實現(xiàn)年末不良貸款處置額不低于2020年水平。

信貸資產(chǎn)風險整體可控

“不良率階段性地出現(xiàn)一些波動,有時低一點,好看一點,有時會高一點,不那么好看。但只要把它控制在一個合理的范圍內(nèi),市場就不用過分地擔心,不會對一家銀行的發(fā)展帶來過多負面的影響。”在中國銀行業(yè)績發(fā)布會上,擬任新行長劉金在回答關于中行2020年不良貸款情況時如此表示。

雖然中國銀行不良貸款總額和不良貸款率與上年末相比出現(xiàn)“雙升”,但劉金表示,2020年四季度末上述兩項指標較三季度末環(huán)比下降。“今年一季度,中行加大了不良資產(chǎn)的處置和化解力度,去年下半年采取的一些風險管控措施開始見效,資產(chǎn)質(zhì)量不斷夯實,不良貸款額和不良貸款率出現(xiàn)明顯的下降趨勢。”

對于后期資產(chǎn)質(zhì)量走勢,六大行高管均在業(yè)績會上表態(tài),信貸資產(chǎn)風險整體可控。中國銀行黨委委員、擬任副行長陳懷宇表示,受益于中國經(jīng)濟企穩(wěn)復蘇和中行加大清收化解力度,去年四季度中行資產(chǎn)質(zhì)量已實現(xiàn)邊際改善,不良率和不良額較三季度末環(huán)比“雙降”。“我行將通過采取有針對性的風險管控措施,多策并舉,分類實施,全力做好風險管控,預計2021年我行資產(chǎn)質(zhì)量將保持穩(wěn)定,并有向好的趨勢。”陳懷宇在業(yè)績會上表示。

值得注意的是,近日國務院常務會議提出,將原定于今年一季度末到期的普惠小微企業(yè)貸款延期還本付息政策延至今年底。這部分貸款對銀行未來資產(chǎn)質(zhì)量的影響也頗受關注。

對于延期還本付息貸款,工行副行長王景武在業(yè)績發(fā)布會上稱,隨著疫情好轉(zhuǎn)和經(jīng)濟加快恢復,存量延本延息貸款逐步恢復正常狀態(tài),風險正在有序釋放。小微貸款方面,截至2020年末,延本延息貸款劣變比例為0.8%,風險可控。

郵儲銀行首席風險官梁世棟表示,延期還本付息貸款目前大致比例占全行貸款規(guī)模1%出頭,從風險情況來看,對于整體資產(chǎn)質(zhì)量影響非常有限。

分享

分享

京公網(wǎng)安備 11010802028547號