王永利2020-07-17 16:31

![]()

王永利/文 “央行數(shù)字貨幣”或“法定數(shù)字貨幣”(CBDC)在國際國內(nèi)不斷升溫,盡管尚未出現(xiàn)成功落地運行的案例,卻爭論頗多、競爭激烈。其中,中國央行設(shè)計的數(shù)字貨幣(DCEP)已進入實測階段,似乎呼之欲出,但由于并沒有發(fā)布具體的設(shè)計方案與管理辦法,其實際可能實現(xiàn)的重大突破尚不清晰。

這里,謹對此談些看法。基于現(xiàn)實考慮,筆者認為,“數(shù)字貨幣一本賬”或是央行數(shù)字貨幣最可能實現(xiàn)且最有價值的模式突破。那樣,央行才能全方位全流程監(jiān)控全部數(shù)字貨幣,又不影響金融體系的基本穩(wěn)定。

首先,央行數(shù)字貨幣不可能是去中心化的。

2009年初比特幣問世后,非國家主權(quán)(法定)貨幣的各類民間“數(shù)字貨幣”層出不窮,其中主要包括:以比特幣為代表的純粹網(wǎng)絡(luò)內(nèi)生(需要計算機運算“挖坑”產(chǎn)生)加密數(shù)字貨幣(如比特幣、以太幣、萊特幣等);與某種法定貨幣等值掛鉤的數(shù)字“穩(wěn)定幣”(如UDSDT、USDC、GUSD等);與一攬子法定貨幣結(jié)構(gòu)性掛鉤的超主權(quán)數(shù)字貨幣(如由Facebook發(fā)起,設(shè)計由100家大型公司組成核心協(xié)會共同管理的Libra等)。這些民間“數(shù)字貨幣”的發(fā)展,給國家主權(quán)(法定)貨幣帶來很大壓力,也促使不少國家中央銀行聲明要研究和推出央行主導(dǎo)的法定數(shù)字貨幣(“央行數(shù)字貨幣”)。

其中,也有不少國家央行開始模仿比特幣,或借助以太坊技術(shù)設(shè)計自己的數(shù)字貨幣。但經(jīng)過一段時間后才認識到,比特幣、以太幣等網(wǎng)絡(luò)內(nèi)生加密“數(shù)字貨幣”,屬于“去中心”、超主權(quán)的,與央行主導(dǎo)的主權(quán)(法定)貨幣在邏輯上就存在天然矛盾,是很難成功的;即使能夠推出來,也不可能完全替代現(xiàn)有的法定貨幣,而一個國家同時運行兩套“法定貨幣”體系,也是違反“一國主權(quán)(法定)貨幣是以該國主權(quán)范圍內(nèi)、法律可以保護的可交易社會財富作為支撐”的基本邏輯,難以保持一國“貨幣總量”與該國“財富規(guī)模”相對應(yīng)的基本要求,很容易造成貨幣體系的混亂甚至崩潰,是行不通的。

這就迫使中央銀行必須跳出比特幣一類“去中心”化純粹網(wǎng)絡(luò)內(nèi)生數(shù)字貨幣的模式,堅守信用貨幣或主權(quán)(法定)貨幣的本質(zhì)與基本邏輯,積極運用先進的信息科技推動法定貨幣數(shù)字化,不斷提升貨幣的運行效率,降低運行成本,嚴密合規(guī)監(jiān)控等。

其次,央行數(shù)字貨幣既要創(chuàng)新,又必須穩(wěn)妥。

在推動新型央行數(shù)字貨幣時,必然面對且必須明確的問題是:央行能否直接面向企業(yè)、個人等社會主體吸收存款、發(fā)放貸款、辦理具體業(yè)務(wù)的收付清算?是否會對現(xiàn)有的商業(yè)銀行等金融機構(gòu)造成巨大沖擊并威脅到貨幣金融體系的穩(wěn)定?

所以,即使技術(shù)上可以做到將央行數(shù)字貨幣系統(tǒng)直接面向全社會開放(開源),由央行直接辦理所有的數(shù)字貨幣存貸款和收付清算等業(yè)務(wù)(即實行央行單一機構(gòu)和單層運行體系),但由于這樣做很容易破壞貨幣投放上的財務(wù)約束,容易對現(xiàn)有貨幣與金融體系帶來巨大沖擊,存在極大風(fēng)險,是需要非常小心謹慎的,實際上是很難實行的。

因此,央行數(shù)字貨幣最有可能實現(xiàn)且最具價值的突破或是“數(shù)字貨幣一本賬”。

本著積極穩(wěn)妥、趨利避害的原則,央行數(shù)字貨幣創(chuàng)新方案可能的選擇應(yīng)該是:

央行數(shù)字貨幣平臺面向社會開放(開源),所有的社會主體(包括金融機構(gòu))直接在央行數(shù)字貨幣平臺開立“唯一基礎(chǔ)賬戶”,這成為數(shù)字貨幣所有者最統(tǒng)一最基礎(chǔ)最重要的備查賬戶,需要做到實名制,逐筆登記每一筆收付金額并保持賬戶適時余額,但賬戶余額僅為備查數(shù)據(jù),不予計息;社會主體可以同時在商業(yè)銀行等金融機構(gòu)開立“業(yè)務(wù)專用賬戶”,專門記錄戶主開辦具體業(yè)務(wù)時引發(fā)的權(quán)利義務(wù)變化及其結(jié)果。該賬戶與其在央行的基礎(chǔ)賬戶保持勾連,在實名制上可以有所放松;社會主體發(fā)生數(shù)字貨幣收付時,相關(guān)信息需要同時傳送央行與業(yè)務(wù)相關(guān)銀行等金融機構(gòu)進行賬務(wù)處理,相關(guān)賬戶處理結(jié)果要反饋給戶主,以保護戶主利益;央行與經(jīng)辦業(yè)務(wù)的金融機構(gòu)也要逐筆調(diào)整往來關(guān)系,保持賬務(wù)處理上的收支平衡。

這樣,就在央行形成了“數(shù)字貨幣一本賬”,央行就可以實時掌控所有數(shù)字貨幣逐筆的收付情況及數(shù)字貨幣具體的分布情況,但央行并不辦理具體業(yè)務(wù);真實的存貸款業(yè)務(wù)仍由商業(yè)銀行經(jīng)辦,但商業(yè)銀行等金融機構(gòu)只能了解與自己經(jīng)辦業(yè)務(wù)相關(guān)的信息,不能了解業(yè)務(wù)交易對手方的情況;央行、商業(yè)銀行等金融機構(gòu)、戶主之間可以分布式記賬并相互核對。由此,可以實現(xiàn)央行對數(shù)字貨幣收付流通全方位、全流程的嚴密監(jiān)控,增強數(shù)字貨幣反洗錢、反恐怖輸送、反商業(yè)賄賂與偷稅漏稅的力度,又可以在央行之外實現(xiàn)有限匿名,適度保護商業(yè)秘密與個人隱私,不會對現(xiàn)有貨幣金融體系產(chǎn)生巨大沖擊。

這就是央行數(shù)字貨幣最可能實現(xiàn),又最具變革價值的模式突破!

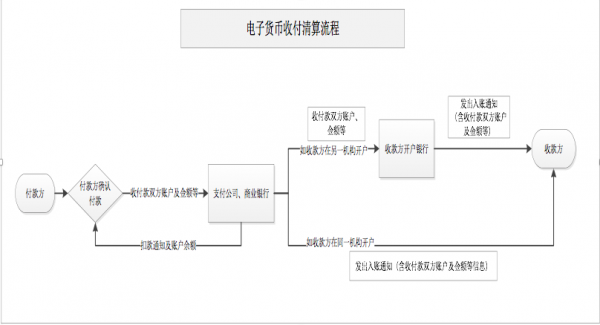

按照上述設(shè)想,央行數(shù)字貨幣的收付清算模式將與現(xiàn)有電子貨幣收付清算模式發(fā)生深刻變化:

電子貨幣收付清算流程

數(shù)字貨幣收付清算流程

當(dāng)然,這對數(shù)字貨幣的載體以及每一筆業(yè)務(wù)的信息多重傳送提出了更高要求,對央行數(shù)字貨幣開源系統(tǒng)以及信息接受、賬務(wù)處理、數(shù)據(jù)核對、數(shù)據(jù)存儲與安全管理等提出了極高要求。數(shù)字貨幣的落地運行,還需要有專門的信息載體,需要相關(guān)的收付款各方、金融業(yè)務(wù)經(jīng)辦機構(gòu)與中央銀行進行數(shù)字貨幣的賬戶開立、系統(tǒng)對接、信息傳送與接受、信息核對與處理等,需要有配套的數(shù)字貨幣結(jié)算管理辦法。

最后,央行數(shù)字貨幣不應(yīng)只是替代M0 。

中國央行前期一直強調(diào),其要推行的數(shù)字貨幣DCEP,主要是替代M0,并采用現(xiàn)有的“央行-商業(yè)銀行-社會主體”的“雙層運行體系”,以維護金融體系的穩(wěn)定,但并未披露DCEP的具體模式和運行細節(jié)。

實際上,數(shù)字貨幣可能只是從替代M0開始,但不應(yīng)僅僅局限于M0,而應(yīng)該盡可能替代所有貨幣,最大程度地發(fā)揮數(shù)字貨幣的功能與價值。如果僅僅局限于替代M0,其實際價值或投入產(chǎn)出效果就可能存在問題了。

無論如何,央行數(shù)字貨幣只能是法定貨幣表現(xiàn)形態(tài)的數(shù)字化與運行方式的智能化,要納入法定貨幣總量統(tǒng)一管理。正因為央行數(shù)字貨幣仍屬于國家統(tǒng)一的主權(quán)(法定)貨幣,所以,數(shù)字貨幣的國際化與國際競爭力,依然取決于整個國家的綜合國力與國際競爭力,取決于該國央行數(shù)字貨幣系統(tǒng)的國際競爭力,并不是誰先推出數(shù)字貨幣,誰就能主導(dǎo)世界數(shù)字貨幣新體系。

(作者系中國銀行原副行長、深圳海王集團首席經(jīng)濟學(xué)家)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱