伍戈2024-10-19 19:55

![]()

經(jīng)濟觀察報 社論 經(jīng)濟,在期待什么?

?

核心觀點:

1.化解存量,更待增量。近期政策轉向信號明顯,中央部門一攬子舉措頻出。這無疑是正視困難而邁出的第一步。然而,財政,增量知多少?貨幣,力度足夠嗎?地產(chǎn),會有突破嗎?歸根結底,預期的實質性改善,取決于政策措施的針對性和有效性。

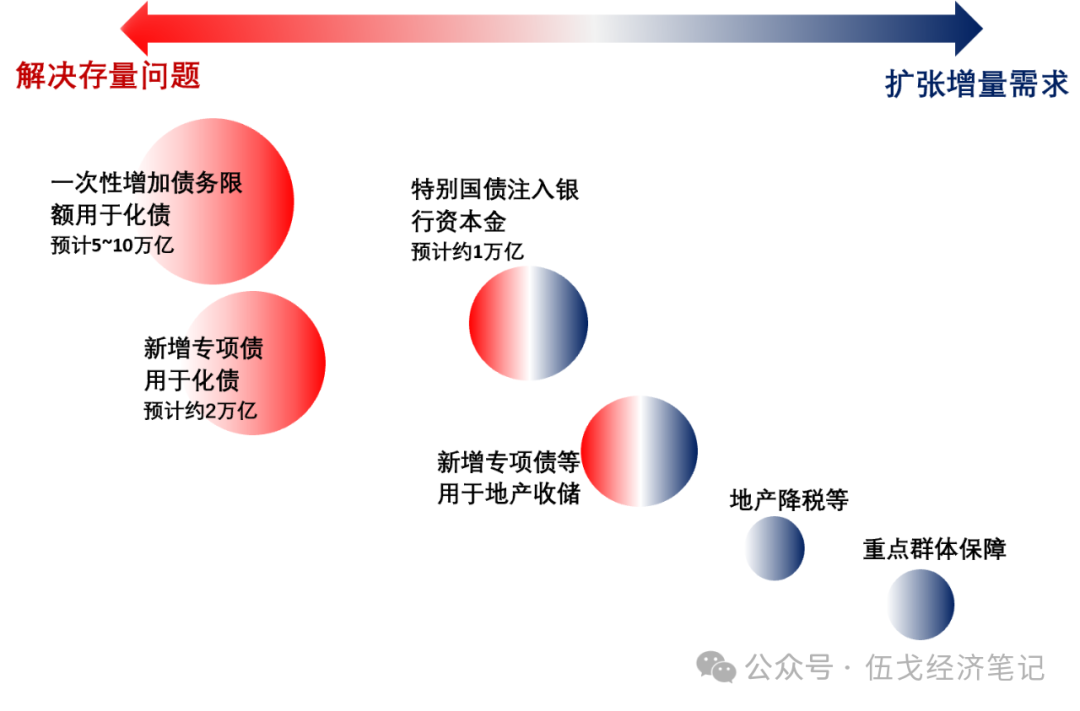

2.從政策優(yōu)先級來看,此次將解決存量問題擺在突出位置。增加較大規(guī)模債務限額,置換地方存量隱性債務,能緩釋短期流動性壓力,但償債主體依然是地方政府。歷史來看,化債時期若財政增量有限,以基建等為代表的短期促增長支出趨于回落。

3.地產(chǎn)方面,專項債“收儲”(即地方收購存量商品房用作保障性住房等)著力增加有效需求,但“確保項目融資收益平衡”仍是地方“自主決策、自愿實施”的關鍵考量。“對商品房建設要嚴控增量”,意在減少供給,或也將進一步影響地方土地財政收入等。

4.展望未來,“有力度的降息”值得期待,但過往相關的內外掣肘能否明顯消除,也有待后續(xù)觀察。改革開放四十多年成功經(jīng)驗來看,增量宏觀政策的最終實效,不僅取決于解決歷史債務等存量問題,還在于能多大程度增加資源推進經(jīng)濟的增量增長。

?

正文:

近期政策轉向信號明顯,中央部門一攬子舉措頻出,這無疑是正視困難而邁出的第一步。然而,預期的實質性改善,取決于政策措施的針對性和有效性。財政,增量知多少?貨幣,力度足夠嗎?地產(chǎn),會有突破嗎?

?

一、財政,增量知多少?

從政策優(yōu)先級來看,此次將解決存量問題擺在突出位置。增加較大規(guī)模債務限額,置換地方存量隱性債務,能緩釋短期流動性壓力,但償債主體依然是地方政府。需求端雖有降稅、民生支出等增量政策意向,但規(guī)模相對有限。

?

圖1. 化解存量,還是擴張增量?

來源:政府官網(wǎng),筆者整理

?

歷史來看,化債時期若財政增量有限,以基建等為代表的支出趨于回落。三季度地方新增專項債中投向存量政府債務的比例約20-30%。“每年繼續(xù)在新增專項債限額中專門安排一定規(guī)模的債券用于支持化解存量政府投資項目債務”,預示后續(xù)延續(xù)這一分流趨勢。

圖2. 化債時期,基建投資往往趨弱

來源:WIND,筆者測算

?

二、地產(chǎn),會有突破嗎?

????專項債“收儲”(即地方收購存量商品房用作保障性住房等)著力增加有效需求,但“確保項目融資收益平衡”仍是地方“自主決策、自愿實施”的關鍵考量。“收儲”的實際效果取決于能否激勵相容。此外,“對商品房建設要嚴控增量”,意在減少供給,或也將進一步影響土地財政收入,及地方逆周期發(fā)力的潛在強度。

?

圖3. 若商品房建設嚴控增量

來源:WIND,筆者測算

?

三、貨幣,力度足夠嗎?

????“有力度的降息”值得期待,但能否擺脫過往掣肘我國利率調整的因素,有待后續(xù)觀察,特別是在美國大選等不確定性往往對應著美元升值,人民幣匯率面臨波動的可能情境之下。

?

圖4. “有力度的降息”,何時出現(xiàn)?

來源:WIND,筆者測算

注:利率為7天逆回購利率。

?

化解存量,更待增量。改革開放四十多年的成功經(jīng)驗來看,增量宏觀政策的最終實效,不僅取決于解決歷史債務等存量問題,還在于能多大程度增加資源推進經(jīng)濟的增量增長。這些或都有借鑒價值。

?

風險提示:預期非線性變化。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車