胡群2024-09-05 17:14

![]()

經(jīng)濟觀察網(wǎng) 記者 胡群 2024年上半年,浦發(fā)銀行實現(xiàn)了凈利潤正增長,也贏得了資本市場的青睞。截至9月5日,該行股價年內(nèi)漲幅近30%。

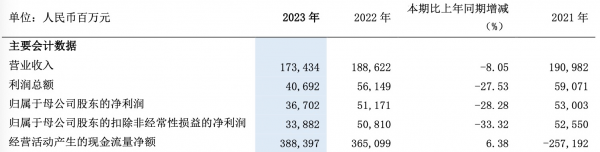

經(jīng)過2021年至2023年連續(xù)三年的營業(yè)收入、利潤總額和凈利潤下滑后,浦發(fā)銀行在2024年上半年實現(xiàn)了業(yè)績復蘇。

浦發(fā)銀行2021—2023年部分經(jīng)營數(shù)據(jù):

來源:浦發(fā)銀行財報

2024年上半年,浦發(fā)銀行營業(yè)收入為882.48億元,剔除上年同期出售上投摩根股權一次性因素影響后,營業(yè)收入同比增加12.59億元,增長1.45%;實現(xiàn)利潤總額301.70億元,同比增長13.56%;實現(xiàn)歸屬于母公司股東的凈利潤則為269.88億元,同比增長16.64%。

關于經(jīng)營效益改善的原因,浦發(fā)銀行在2024年半年報中總結了五個關鍵因素:

一是資產(chǎn)負債表管理:根據(jù)“前瞻、高效、主動、韌性”的原則,加強了資產(chǎn)負債表的管理,實現(xiàn)了凈息差企穩(wěn),母公司口徑的凈息差相較于第一季度上升了2個基點。

二是信貸投放增加:持續(xù)加大信貸投放力度,上半年內(nèi)集團信貸凈增量創(chuàng)下同期歷史新高,達到2972億元。這一增量有助于提升抵御市場利率下行的能力。

三是負債結構優(yōu)化:負債結構得到持續(xù)調(diào)整和優(yōu)化,結算性存款的占比提高。同時,付息率的管控也取得了成效,母公司口徑的人民幣一般存款付息率同比下降17個基點,其中公司客戶和零售客戶的存款付息率分別下降了21個基點和9個基點。

四是投資交易機遇把握:主動把握投資和交易的機會,積極增加投資收益。集團其他非利息收入(不含手續(xù)費)達到179.20億元,同比增加了10.80億元,增長了6.41%。

五是成本控制與效率提升:通過精細化和精益化管理,實現(xiàn)了成本的降低和效率的提升。上半年,集團的業(yè)務及管理費用同比下降了3.22%。

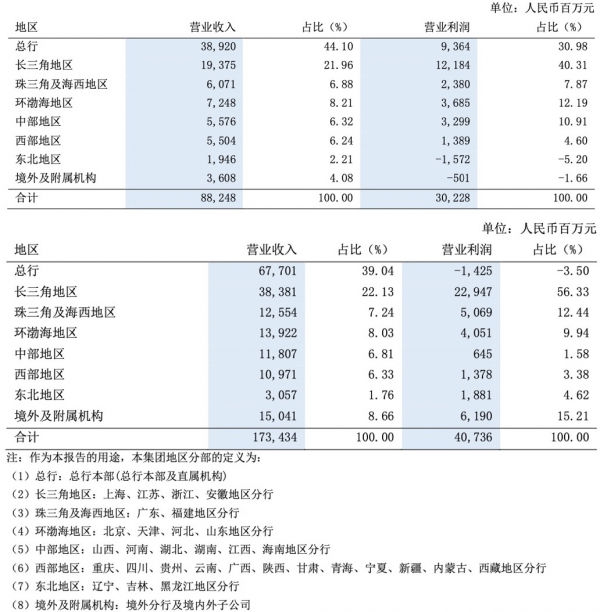

經(jīng)濟觀察網(wǎng)記者發(fā)現(xiàn),2024年上半年,浦發(fā)銀行總行經(jīng)營效益顯著提升,總行的營業(yè)利潤貢獻度從2023年的-3.50%上升到2024年上半年的30.98%。

浦發(fā)銀行營業(yè)收入地區(qū)分部的情況:

來源:浦發(fā)銀行財報 上表數(shù)據(jù)來自2024年中報,下表數(shù)據(jù)來自2023年年報

除總行外,浦發(fā)銀行的營業(yè)利潤貢獻度在不同地區(qū)也有所變化。其中,長三角地區(qū)的營業(yè)利潤貢獻度為40.31%,是該行營業(yè)利潤的重要來源;珠三角及海西地區(qū)、東北地區(qū)、境外及附屬機構的營業(yè)利潤貢獻度為7.87%、-5.20%、-1.66%,出現(xiàn)下降;環(huán)渤海地區(qū)、中部地區(qū)、西部地區(qū)的營業(yè)利潤貢獻度分別為12.19%、10.91%、4.60%,均呈現(xiàn)出正向增長。

提升總行引領力

浦發(fā)銀行實行一級法人體制,采用總分行制。截至2024年6月末,浦發(fā)銀行已在31個省、自治區(qū)及直轄市以及香港、新加坡、倫敦開設了42家一級分行,共1750家分支機構。其中,總行(包括信用卡中心)資產(chǎn)規(guī)模48538.54億元,營業(yè)收入居于全行首位,營業(yè)利潤僅次于長三角地區(qū)。

來源:浦發(fā)銀行2024年中報

在營業(yè)收入占比并未大幅變動的前提下,浦發(fā)銀行總行為何在短短半年內(nèi)營業(yè)利潤從-3.50%上升到30.98%?

浦發(fā)銀行管理層在2024年半年度業(yè)績說明會上表示,自從年初以來,浦發(fā)銀行對總行本部的組織架構進行了優(yōu)化。在保持總行本部部門總數(shù)不增加的前提下,對內(nèi)部結構進行了調(diào)整,具體包括強化了一線業(yè)務條線的部門,并對綜合性部門進行了進一步重組。這些變動旨在將更多資源和人力投入到市場拓展活動中。例如,針對總分行服務的戰(zhàn)略客戶群體,特別是集團型戰(zhàn)略客戶,這些客戶對銀行的金融需求復雜多樣,浦發(fā)銀行實施了“綜合化經(jīng)營”的策略。這一策略的核心是深入挖掘這類企業(yè)的內(nèi)在需求及其上下游產(chǎn)業(yè)鏈的機會,從而盡可能多地整合并提供浦發(fā)銀行集團旗下的多元化產(chǎn)品和服務。通過這種方式,實現(xiàn)與其深度合作,最終提升銀行的整體收益水平。

據(jù)浦發(fā)銀行管理層介紹,為了更好地服務于戰(zhàn)略客戶群體,該行還建立了由總行領導牽頭的首席客戶經(jīng)理制度,以增強與客戶的端到端直達能力。由于總行直接服務這些客戶,其敏捷性、專業(yè)性和綜合化服務能力更為突出。上半年,這些總行級戰(zhàn)略客戶的資產(chǎn)管理余額日均值已突破萬億元,對公貸款余額也超過了7600億元。對于分行級戰(zhàn)略客戶,管理層設定了一個普遍性的要求。在策略方面,管理層希望分行級的戰(zhàn)略客戶能夠與其提供的服務相匹配。無論是在融資、結算還是代理類業(yè)務中,浦發(fā)銀行都力求成為這些客戶的主力銀行或至少是主要合作銀行之一。

畢馬威在《2024年中國銀行業(yè)調(diào)查報告》中表示,強總行和專業(yè)化建設是銀行突破業(yè)務發(fā)展瓶頸的必然選擇,也是銀行優(yōu)化和升級資源配置的重要方向。銀行需轉變經(jīng)營理念,其中總行業(yè)務部門應從只做指標拆解和業(yè)績督導的“經(jīng)營紅綠燈”,轉型成為帶領分支行攻堅克難的“司令部”。

深耕長三角、珠三角

作為一家總部位于上海的全國性股份制銀行,長三角地區(qū)對浦發(fā)銀行而言,無疑是其業(yè)務發(fā)展的核心區(qū)域,具有至關重要的戰(zhàn)略地位。

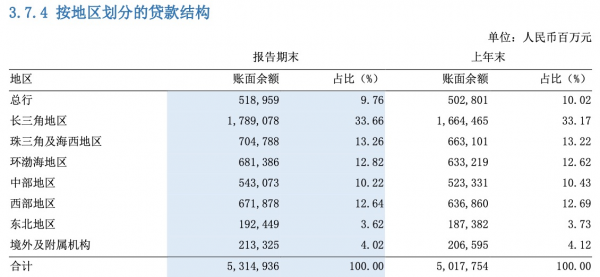

截至2024年6月末,浦發(fā)銀行在長三角地區(qū)的貸款余額達到了17890.78億元,占全行貸款余額的33.66%,相比上年末的33.17%有所提升。

浦發(fā)銀行黨委副書記、副行長、董事會秘書謝偉在業(yè)績發(fā)布會上指出,浦發(fā)銀行雖然總部位于上海,但其業(yè)務覆蓋面擴展至整個長三角地區(qū)。

謝偉表示,為了加強長三角區(qū)域內(nèi)的協(xié)作和一體化發(fā)展,浦發(fā)銀行已經(jīng)實施了一系列組織結構上的創(chuàng)新改革措施。這包括成立了專門負責長三角一體化的委員會,并在今年4月特別增設了長三角一體化管理辦公室。這些機構的成立是為了更有效地推進區(qū)域內(nèi)重要項目的實施,并提供更加完善的跨區(qū)域客戶服務。通過這些措施,浦發(fā)銀行展現(xiàn)了其對于區(qū)域經(jīng)濟一體化的承諾和支持。

截至2024年6月末,浦發(fā)銀行在長三角地區(qū)的貸款余額達到了1.79萬億元,較去年末增長1246億元,增長率為7.49%,在股份制銀行中位居首位。盡管貸款余額的增長表現(xiàn)強勁,但浦發(fā)銀行在長三角地區(qū)的營業(yè)收入占全行的比例為21.96%,較去年末的22.13%略有下降,營業(yè)利潤占比也從去年末的56.33%下降至40.13%。

謝偉表示,浦發(fā)銀行將繼續(xù)推進長三角區(qū)域策略,結合數(shù)智化戰(zhàn)略精耕細作,打破傳統(tǒng)銀行的約束,實現(xiàn)區(qū)域一體化發(fā)展,并加強與產(chǎn)業(yè)方的合作,以突出浦發(fā)銀行的特色和差異化優(yōu)勢,進一步強化在長三角地區(qū)的競爭優(yōu)勢。

浦發(fā)銀行上半年在珠三角及海西地區(qū)的營業(yè)收入占比和營業(yè)利潤占比有所下降。具體來看,營業(yè)收入占比從上年同期的7.24%略微下降至6.88%,營業(yè)利潤占比則從12.44%降至7.87%。

中報顯示,該行在珠三角及海西地區(qū)布局了廣州、深圳、福州和廈門4家分行,共有221家分支機構。具體來看,廣州分行和深圳分行分別擁有93家和62家分支機構,福州分行和廈門分行分別擁有51家和15家分支機構。這一布局顯示了粵港澳大灣區(qū)在珠三角及海西地區(qū)的業(yè)務中占據(jù)了核心地位。

截至2024年6月末,浦發(fā)銀行在珠三角及海西地區(qū)的貸款余額達到了7047.88億元。其中,粵港澳地區(qū)的貸款余額為6810.13億元,占珠三角及海西地區(qū)總貸款余額的96.63%。

環(huán)渤海和中西部地區(qū)復興

今年上半年,浦發(fā)銀行在環(huán)渤海地區(qū)和中西部地區(qū)的營業(yè)利潤表現(xiàn)出積極的趨勢。其中,該行環(huán)渤海地區(qū)的營業(yè)利潤占比從9.94%上升到12.19%;中部地區(qū)的營業(yè)利潤占比實現(xiàn)顯著增長,從1.58%上升至10.19%;西部地區(qū)的營業(yè)利潤占比也有所提升,從3.38%上升到4.60%。

這些數(shù)據(jù)反映出浦發(fā)銀行在這些區(qū)域的盈利能力得到了增強,特別是中部地區(qū)營業(yè)利潤的增長尤為突出,幾乎增長了近7倍。

中報顯示,浦發(fā)銀行在京津冀地區(qū)聚焦戰(zhàn)略性新興產(chǎn)業(yè)、先進制造業(yè)、節(jié)能環(huán)保等領域,大力支持雄安新區(qū)和環(huán)首都經(jīng)濟圈建設,緊密對接非首都功能疏解、產(chǎn)業(yè)轉型升級、區(qū)域產(chǎn)業(yè)批量轉移的國家級園區(qū)建設。截至2024年6月末,浦發(fā)銀行在京津冀地區(qū)貸款余額為4896.45 億元,較上年末增加296.20億元,增長6.44%。

浦發(fā)銀行在環(huán)渤海地區(qū)的分支機構主要包括北京、天津、濟南、青島、石家莊以及河北雄安的6家分行。在這些分行中,除了濟南分行和青島分行之外,其他4家分行都位于京津冀地區(qū)。根據(jù)中報數(shù)據(jù),浦發(fā)銀行在環(huán)渤海地區(qū)的貸款余額達到了6813.86億元,而京津冀地區(qū)的貸款余額占據(jù)了環(huán)渤海地區(qū)貸款總額的71.86%。

浦發(fā)銀行在中西部地區(qū)的分支機構主要分布在山西、河南、湖北、湖南、江西、海南,以及重慶、四川、貴州、云南、廣西、陜西、甘肅、青海、寧夏、 新疆、內(nèi)蒙古、西藏等地。

浦發(fā)銀行管理層在業(yè)績發(fā)布會上表示,在中國地圖上,如果將胡煥庸線視為“弓弦”,沿海經(jīng)濟發(fā)達地區(qū)如珠三角、長三角及京津冀等視為“弓背”,長江經(jīng)濟帶則可視為“箭”,而長三角經(jīng)濟帶中的浦發(fā)銀行就像是箭鏃。浦發(fā)銀行正在踐行數(shù)智化戰(zhàn)略,聚焦于科技金融、供應鏈金融、普惠金融、跨境金融、財資金融“五大賽道”,以支持上海“五個中心”的建設。浦發(fā)銀行希望通過自身的努力,成為一支促進新質(zhì)生產(chǎn)力發(fā)展的金融“穿云之箭”。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱