財(cái)聯(lián)社2024-08-05 14:39

![]()

財(cái)聯(lián)社8月5日訊(編輯 胡家榮)伴隨著海外中資股中報(bào)的披露密集期臨近,中金公司預(yù)測(cè)2024年上半年海外中資股盈利預(yù)計(jì)同比增長(zhǎng)6.4%,較2023年全年的13%明顯放緩。

具體來(lái)看,多數(shù)板塊的盈利同比增速有所回落,只有資源品、出口鏈相關(guān)的家電和海運(yùn)、水電燃?xì)狻⒔逃?wù)等板塊表現(xiàn)較好。

中金預(yù)計(jì)2024年全年海外中資股盈利僅增長(zhǎng)3-4%,內(nèi)生動(dòng)能有所不足,仍需政策支持,但相對(duì)好于A股。

八月中下旬為披露密集期

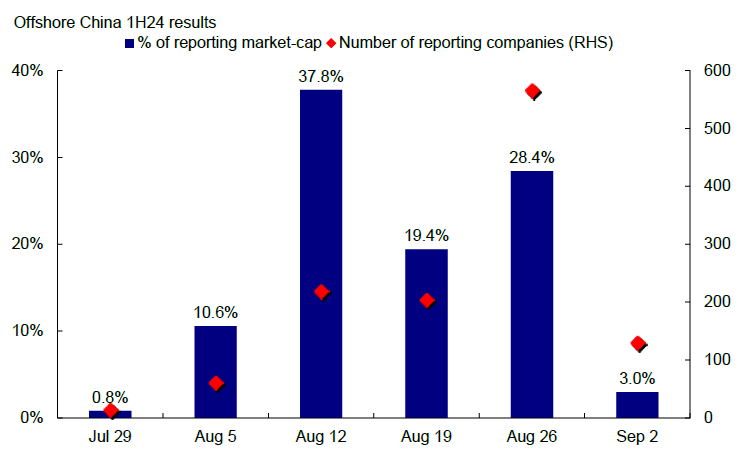

根據(jù)業(yè)內(nèi)預(yù)測(cè)信息,海外中資股(中國(guó)香港和美國(guó)上市的中資公司)2024年中報(bào)業(yè)績(jī)期已于7月下旬拉開帷幕,預(yù)計(jì)高峰期將在8月中下旬,市值占比約37.8%的上市公司將于8月12日當(dāng)周發(fā)布中期業(yè)績(jī)。

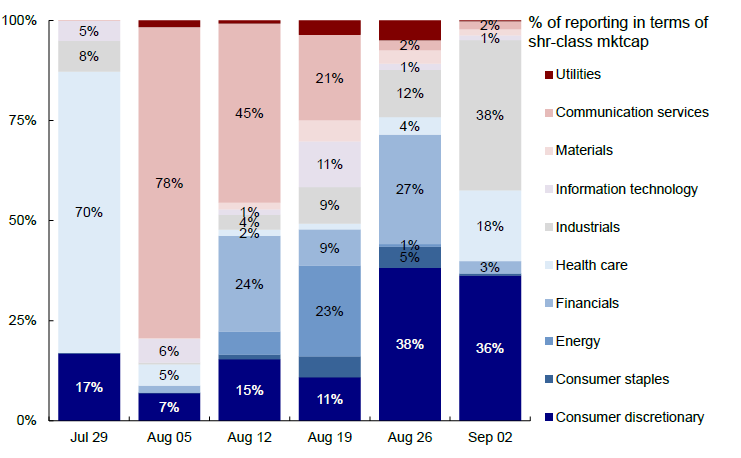

從不同板塊披露進(jìn)展看,海外中資股中醫(yī)療保健、通信服務(wù)等板塊公司在7月末8月初開始發(fā)布中報(bào),可選消費(fèi)、金融、能源等板塊公司多數(shù)在8月中旬開始披露,工業(yè)板塊公司則集中在8月末和9月初。

重點(diǎn)個(gè)股方面,百濟(jì)神州、百勝中國(guó)等公司計(jì)劃在8月初披露;中國(guó)移動(dòng)、比亞迪、美團(tuán)、小米、京東等在8月中旬披露;而百度、中通快遞、理想汽車等在8月下旬披露。

上半年增速放緩,僅少數(shù)板塊較好

整體增長(zhǎng):上半年盈利預(yù)計(jì)同比增長(zhǎng)6%,較2023年全年放緩

為了對(duì)2024年上半年盈利增長(zhǎng)情況有一個(gè)更好的了解,針對(duì)中金覆蓋樣本中的433支海外中資股(包括中國(guó)香港和美國(guó)上市的中資公司),對(duì)中金行業(yè)分析師的觀點(diǎn)和預(yù)測(cè)進(jìn)行內(nèi)部問(wèn)卷調(diào)查,并從自下而上角度匯總分析。雖然取樣范圍僅限于中金公司覆蓋的樣本,但是考慮到所覆蓋公司多數(shù)為各行業(yè)龍頭,因此基本可以反映2024年上半年整體業(yè)績(jī)情況。

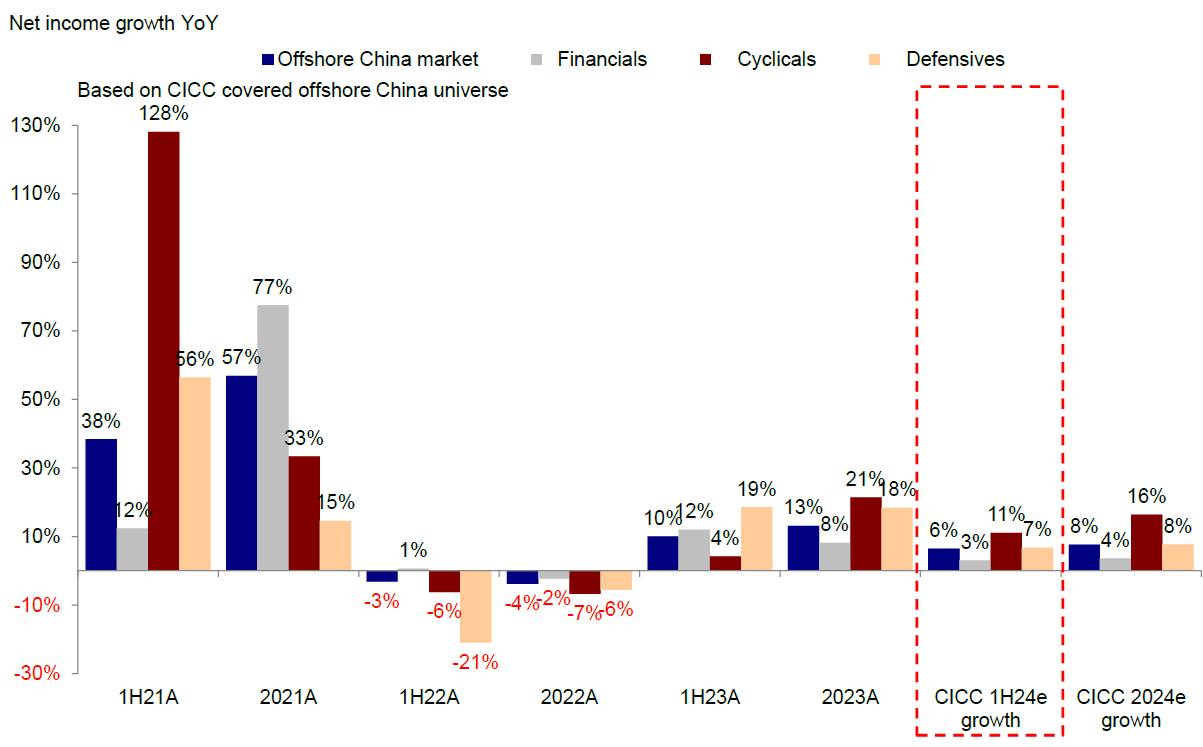

自下而上的調(diào)查匯總結(jié)果顯示,可比口徑下(財(cái)年截止日期不是12月或沒(méi)有盈利預(yù)測(cè)的股票不在統(tǒng)計(jì)范圍之內(nèi))、并基于人民幣計(jì)算(從而可以剔除匯率變化影響),中金覆蓋的海外中資股樣本整體2024年上半年盈利預(yù)計(jì)同比增長(zhǎng)6.4%,與市場(chǎng)一致預(yù)期基本持平,較2023年全年13%的增速放緩,主要受國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)內(nèi)生動(dòng)能不足、投資消費(fèi)修復(fù)偏慢、物價(jià)整體承壓等因素影響。

對(duì)于2024年,中金行業(yè)分析師認(rèn)為海外中資股2024年整體盈利或?qū)崿F(xiàn)7.6%的增長(zhǎng),高于市場(chǎng)一致預(yù)期約1.7ppt。

基于中金行業(yè)分析師的預(yù)測(cè),進(jìn)一步來(lái)看,發(fā)現(xiàn)以下幾個(gè)方面值得特別關(guān)注:

大板塊盈利增速:針對(duì)中金覆蓋的海外中資股樣本,基于人民幣口徑和中金行業(yè)分析師的預(yù)測(cè),預(yù)計(jì)2024年上半年金融板塊凈利潤(rùn)增長(zhǎng)3.1%;非金融業(yè)績(jī)同比增長(zhǎng)10.1%,其中周期行業(yè)凈利潤(rùn)同比增長(zhǎng)11.0%,防御板塊同比增長(zhǎng)6.8%。

金融板塊預(yù)計(jì)上半年盈利同比增長(zhǎng)3.1%,增速較2023年全年8.1%的增速放緩。

周期板塊預(yù)計(jì)盈利同比增長(zhǎng)11.0%,上游大宗商品表現(xiàn)分化,中游制造較弱,下游消費(fèi)板塊盈利增速放緩。

防御板塊預(yù)計(jì)盈利同比增長(zhǎng)6.8%,較2023年全年18.4%的增速走低。

未來(lái)趨勢(shì):下半年盈利增速或好于上半年,全年盈利相對(duì)平淡。展望2024全年,盈利修復(fù)的節(jié)點(diǎn)與程度仍取決于宏觀經(jīng)濟(jì)和政策面改善的速度,基準(zhǔn)情形大概率是托底而非推高的路徑,各行業(yè)普遍存在以量換價(jià)、物價(jià)持續(xù)承壓下,收入增速為維持較低水平,上游原材料受供給側(cè)影響漲價(jià)也可能使中下游利潤(rùn)率繼續(xù)受到影響。

根據(jù)中金行業(yè)分析師的預(yù)測(cè)匯總,2024全年海外中資股盈利增速較2023年的13%下滑至7.6%,其中金融/非金融全年盈利增速預(yù)計(jì)將達(dá)到3.7%和14.5%。節(jié)奏上,下半年盈利增速預(yù)計(jì)為8.7%,好于上半年的6.5%。行業(yè)上,中金行業(yè)分析師預(yù)測(cè)2024年全年原材料、能源等板塊盈利增速可能居前。

對(duì)比市場(chǎng)預(yù)期:中金行業(yè)分析師預(yù)計(jì)上半年盈利增速與市場(chǎng)一致預(yù)期基本持平,對(duì)2024年全年盈利較市場(chǎng)樂(lè)觀。中金行業(yè)分析師對(duì)2024全年7.6%盈利增速的預(yù)測(cè)高于市場(chǎng)一致預(yù)期的5.9%約1.7ppt。

2024年上半年,中金行業(yè)分析師對(duì)科技硬件、零售、媒體娛樂(lè)、酒店餐飲及休閑板塊的預(yù)期相較市場(chǎng)更為樂(lè)觀,但對(duì)汽車、醫(yī)藥及生物科技、紡織服裝及奢侈品、石油天然氣板塊的盈利預(yù)期低于當(dāng)前市場(chǎng)預(yù)期。

能源、可選消費(fèi)正面居多;地產(chǎn)負(fù)面偏多

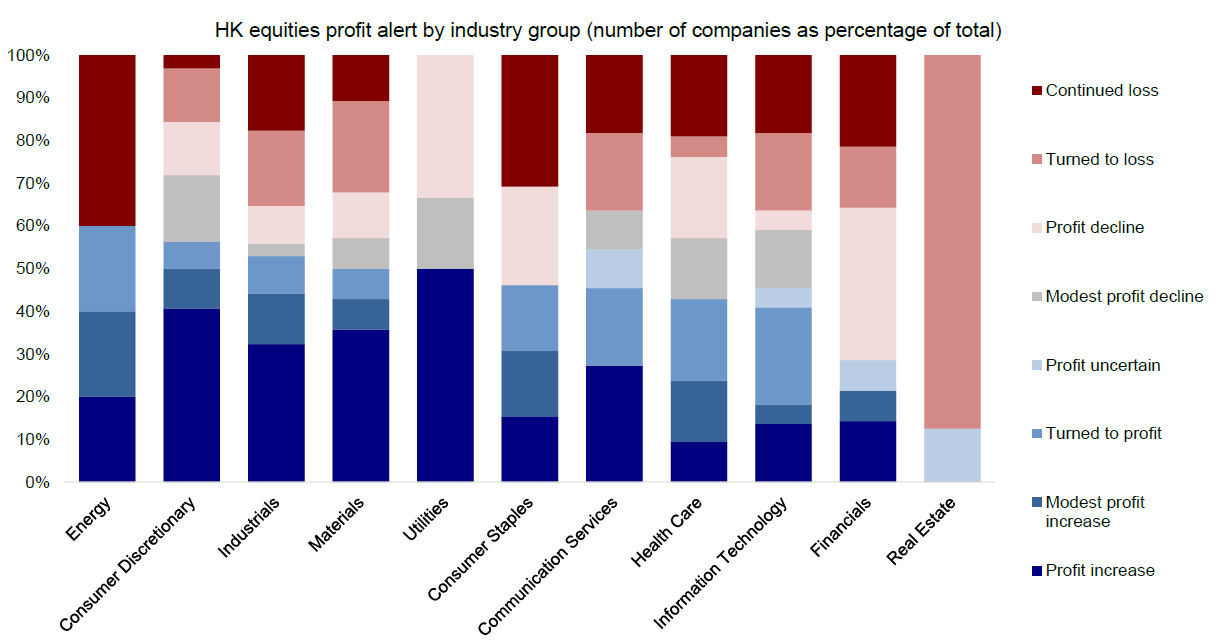

據(jù)Wind數(shù)據(jù)匯總統(tǒng)計(jì),截至2024年7月31日,已有188家港股公司公布業(yè)績(jī)預(yù)告。中金從中可以提前預(yù)判部分行業(yè)的盈利情況。已經(jīng)公布業(yè)績(jī)預(yù)告的公司中,能源、可選消費(fèi)板塊預(yù)告偏正面的公司比例接近60%,而房地產(chǎn)、金融等板塊業(yè)績(jī)預(yù)告負(fù)面占比超過(guò)70%。

原材料板塊表現(xiàn)分化,有色金屬領(lǐng)域盈利同比增長(zhǎng)穩(wěn)健,預(yù)期上半年盈利同比大幅增長(zhǎng);建材領(lǐng)域受地產(chǎn)投資銷售偏弱影響承壓,華潤(rùn)建材科技等個(gè)股預(yù)告上半年凈利潤(rùn)虧損。

可選消費(fèi)板塊部分標(biāo)的業(yè)績(jī)穩(wěn)健。潮玩行業(yè)維持高景氣度;消費(fèi)電子有望進(jìn)入新一輪成長(zhǎng)周期;頭部車企盈利表現(xiàn)較佳。

工業(yè)板塊部分標(biāo)的預(yù)告上半年盈利增幅較大。

盈利前景:預(yù)計(jì)2024年增長(zhǎng)3-4%,內(nèi)生動(dòng)能不足,仍需政策支持,但相對(duì)好于A股

中金公司通過(guò)自上而下測(cè)算,基準(zhǔn)情形下2024年盈利或增長(zhǎng)3-4%,低于市場(chǎng)共識(shí)。盈利修復(fù)內(nèi)生動(dòng)能仍顯不足,主要體現(xiàn)在以下幾個(gè)方面。

出口去年四季度起企穩(wěn)回升,但存在搶跑,下半年可能轉(zhuǎn)弱。

投資結(jié)構(gòu)性分化,制造業(yè)投資好于基建和地產(chǎn)。

消費(fèi)恢復(fù)偏慢,服務(wù)消費(fèi)維持韌性,大件消費(fèi)增速偏弱。

地產(chǎn)投資未見明顯起色,銷售量?jī)r(jià)持續(xù)偏弱。

物價(jià)回升或受需求壓力制約。

中金指出,盈利修復(fù)的節(jié)點(diǎn)與幅度很大程度上取決于宏觀經(jīng)濟(jì)和政策面改善的速度。

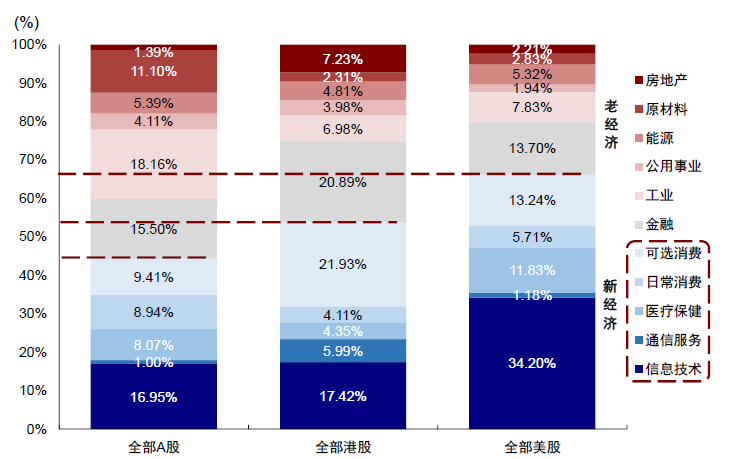

對(duì)此他們給出三個(gè)假設(shè)。首先是基準(zhǔn)情形大概率仍為托底而非推高的路徑,預(yù)期2024年盈利增速約為3-4%,低于當(dāng)前市場(chǎng)一致預(yù)期,但由于新經(jīng)濟(jì)板塊占比較高、制造業(yè)和核心資產(chǎn)占比低,業(yè)績(jī)表現(xiàn)或好于A股。

其次是樂(lè)觀情形對(duì)應(yīng)地產(chǎn)和財(cái)政發(fā)力力度超預(yù)期,盈利可以實(shí)現(xiàn)10%的對(duì)應(yīng)增長(zhǎng)預(yù)期。

最后是悲觀情形下“對(duì)癥”政策不再出臺(tái),盈利可能與2023年持平。該券商建議投資者關(guān)注2024年預(yù)計(jì)盈利增速較高的服務(wù)性消費(fèi)、金屬及采礦業(yè)、家庭及個(gè)人用品等領(lǐng)域,有望成為2024年業(yè)績(jī)整體溫和增長(zhǎng)態(tài)勢(shì)中的亮點(diǎn),相反出口可能會(huì)因?yàn)樾枨笄爸门c政策風(fēng)險(xiǎn)承壓。

不過(guò)港股相比A股或具有一定優(yōu)勢(shì),主要是考慮到盈利較好的周期和互聯(lián)網(wǎng)等板塊在港股中占比更多,且盈利表現(xiàn)較好的頭部央企在港股市場(chǎng)中占比較高,而盈利承壓的地產(chǎn)與制造鏈條多數(shù)集中在A股。再加上估值尤其是核心資產(chǎn)估值出清更為徹底,倉(cāng)位尤其是外資倉(cāng)位出清更為徹底,因此可能提前出更大的彈性。

短期半導(dǎo)體、汽車等板塊有望受益

配置層面,在短期海外降息交易下,受益于分母端邏輯的成長(zhǎng)板塊可能有更高彈性,如半導(dǎo)體、汽車(含新能源)、媒體娛樂(lè)、軟件、生物科技等,相反高分紅可能階段跑輸,但這不改變整體配置格局。

從整體層面來(lái)看,中金仍延續(xù)在下半年展望中的配置邏輯,推薦結(jié)構(gòu)性行情下的三個(gè)方向:整體回報(bào)下行(穩(wěn)定回報(bào)的高分紅和高回購(gòu),即充裕現(xiàn)金流的“現(xiàn)金牛”)、局部加杠桿(尤其是與本次三中全會(huì)政策支持的新質(zhì)生產(chǎn)力相關(guān)與仍有景氣度的科技成長(zhǎng)),局部漲價(jià)(天然壟斷板塊,上游與公用事業(yè))。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車