季曉莉2024-06-26 10:26

![]()

季曉莉/文 固定資產(chǎn)折舊年限變更,累計折舊差異如何在計算企業(yè)所得稅時調(diào)整是經(jīng)常被問到的問題。會計處理按會計準(zhǔn)則來就好,但是按會計處理后是否會因此造成稅會差異,怎么處理?我們今天就來探討這個問題。

一、固定資產(chǎn)折舊稅前扣除的基本政策

根據(jù)企業(yè)所得稅法實施條例和國家稅務(wù)總局公告2019年第29號,對固定資產(chǎn)計算折舊的最低年限做了規(guī)定,而且只要會計折舊年限不低于這個年限,按會計折舊年限扣除就可以。當(dāng)然企業(yè)也可以根據(jù)國家政策選擇加速折舊。

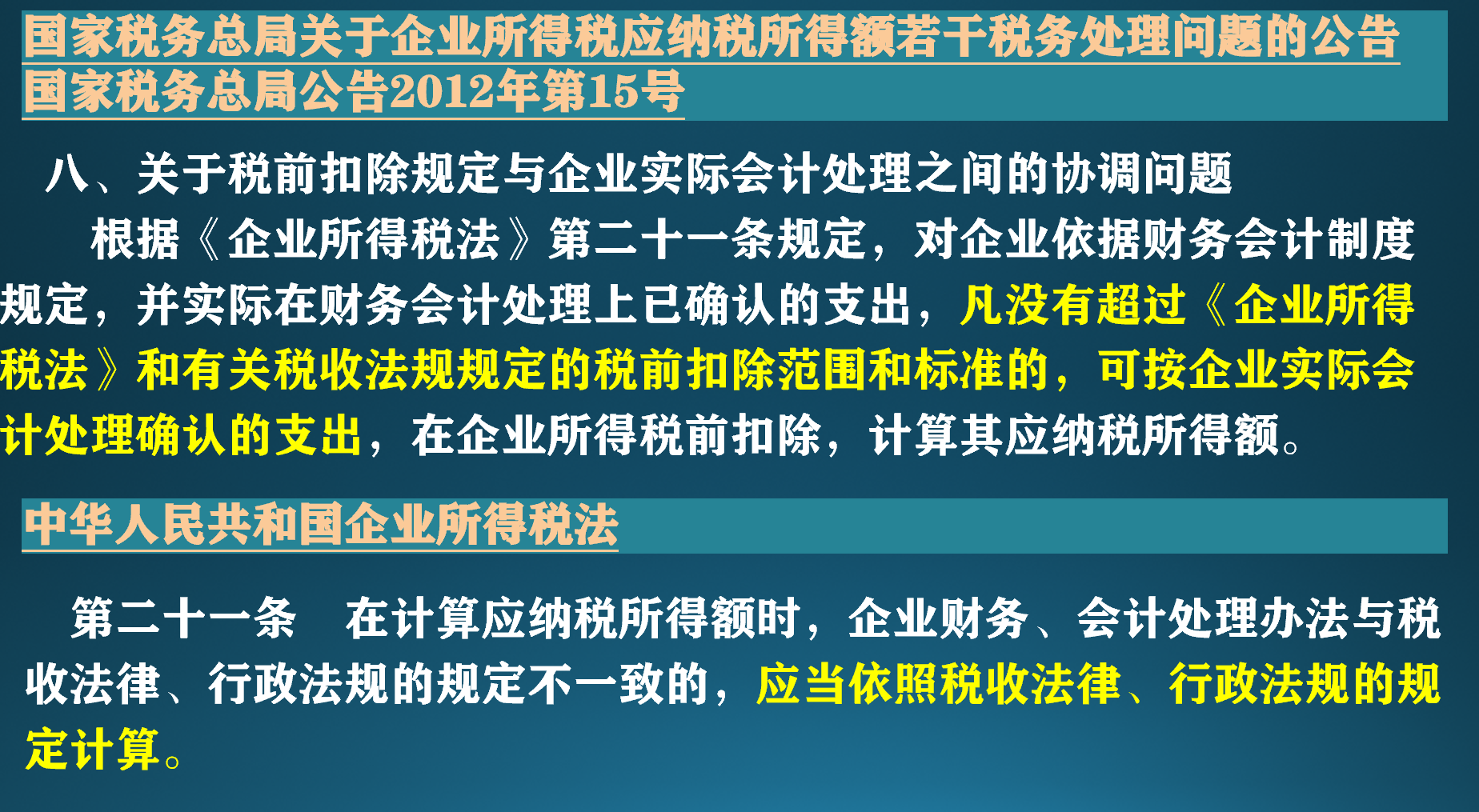

如果折舊的稅收扣除年限和會計折舊年限不一致,會形成稅會差異,對稅會差異的處理在國家稅務(wù)總局公告2012年第15號及企業(yè)所得稅法第二十一條中有原則性的描述。如果當(dāng)年按會計規(guī)定可以扣除的支出低于稅法可以扣除的范圍和標(biāo)準(zhǔn),那么按會計規(guī)定扣除就可以,但是如果可扣除的支出超過了稅法規(guī)定可扣除的標(biāo)準(zhǔn),那就要調(diào)整了。

二、累計折舊調(diào)整的不同會計處理對稅會差異計算的影響

許多人到了這里還是會有疑問,如果是會計處理采用未來適用法,那么累計差異調(diào)整數(shù)反映在調(diào)整當(dāng)年,稅局會同意嗎?如果企業(yè)是采用的追溯調(diào)整法進行會計處理,那還需要調(diào)整以前年度所得稅申報表嗎?

其實這兩個問題在折舊基本文件中已經(jīng)有解答,只要不是因會計差錯引起,調(diào)整前后的折舊年限均不短于稅法規(guī)定的最低年限,那么就可以按照會計處理進行折舊的所得稅扣除。如果這么看,會計采用未來適用法所得稅的處理要簡單的多,如果會計采用追溯調(diào)整法,那是不是同時計算所得稅時扣除的折舊也要追溯調(diào)整?

年度匯算時A105080表是專門給折舊用的,固定資產(chǎn)原值和會計折舊、稅收折舊數(shù)據(jù)都要在表里體現(xiàn),因為累計差異調(diào)整的出現(xiàn),就會表現(xiàn)出折舊和資產(chǎn)原值不配比的情況,企業(yè)要提前準(zhǔn)備好說明。

實際操作中,除了差錯更正要追溯調(diào)整往年所得稅申報表外,還要同時根據(jù)會計政策調(diào)整是延長折舊年限還是縮短折舊年限考慮,原因如下:

1、如果是延長折舊年限,一般追溯調(diào)整會減少計入成本費用的折舊,這種情況下如果一定要所得稅計算時也追溯調(diào)整以前年度應(yīng)納稅所得額,還會引起補稅和滯納金的風(fēng)險,所以直接以稅會差異的形式反映在調(diào)整當(dāng)年最合適。

如果是采用未來適用法,則延長折舊年限的累計差異直接反映在調(diào)整當(dāng)年,沒有稅會差異。

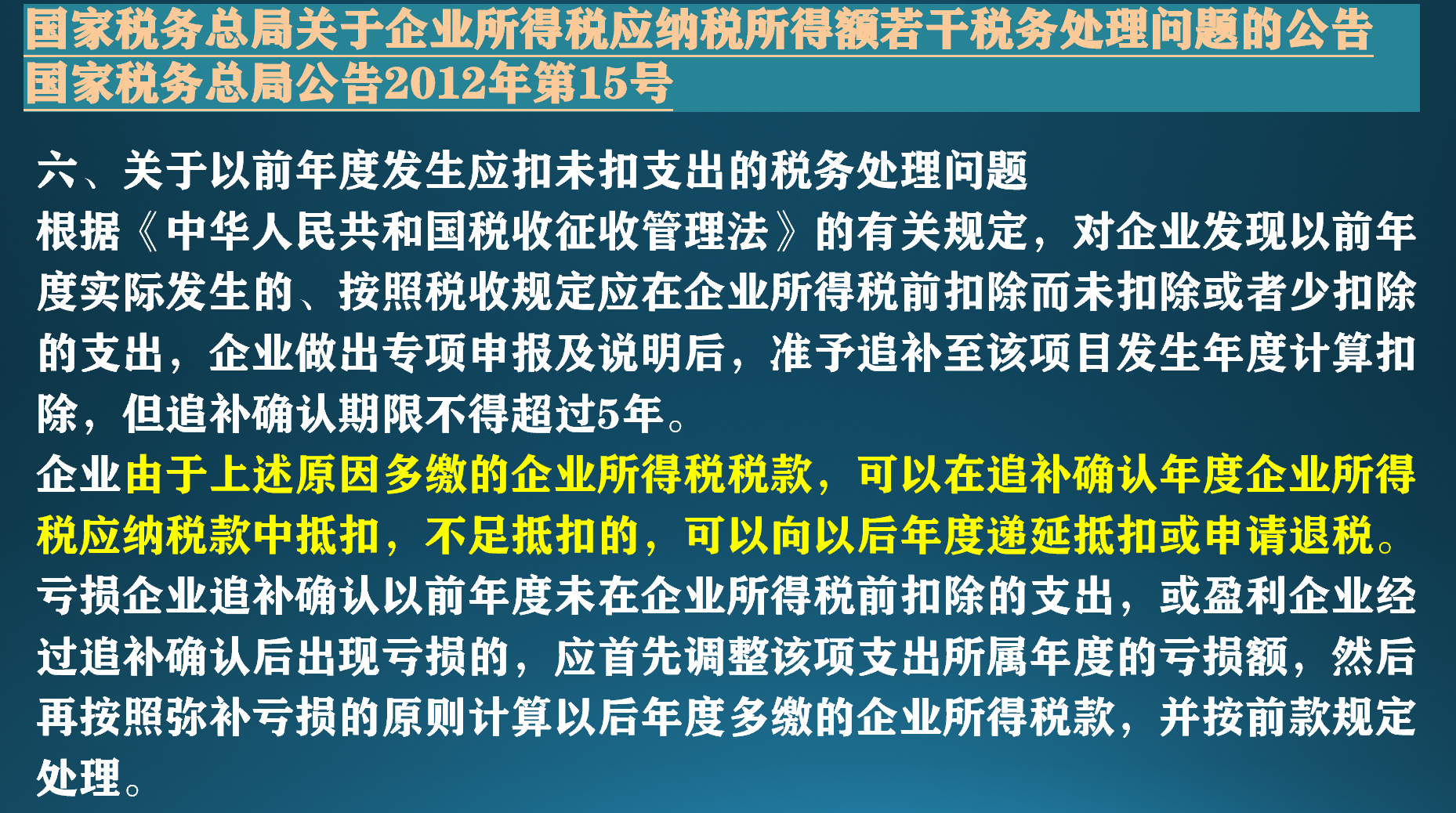

2、如果是縮短折舊年限,在調(diào)整當(dāng)年因累計差異導(dǎo)致折舊扣除額過大,即使是調(diào)整后折舊年限仍在稅發(fā)規(guī)定的范圍內(nèi),也會引起關(guān)注,這種情況下所得稅也采用追溯調(diào)整法反而更有利,也就是說如果會計處理采用追溯調(diào)整法,則沒有稅會差異。當(dāng)然這里要注意根據(jù)國家稅務(wù)總局公告2012年第15號,追溯扣除只有5年,如果追溯調(diào)整超過5年,只要調(diào)整的有道理,而且折舊年限仍長于稅法規(guī)定,好好的給稅局解釋說明可能更好。

如果是采用未來適用法,則縮短折舊年限的累計差異直接反映在調(diào)整當(dāng)年,沒有稅會差異,但這種反映在調(diào)整當(dāng)年的大額折舊支出很容易引起稅局關(guān)注。

有的企業(yè)為了不惹麻煩,如果是延長折舊年限會將累計差異在所得稅申報時反映,如果是縮短折舊年限一般不會反映,也就是說稅收上一直按最初確定的折舊年限計算扣除,和會計處理的差異直接做納稅調(diào)整。

從對固定資產(chǎn)折舊年限變更,稅會處理的方法可以看出,理論和實際其實是存在一定差距的,但是只要堅守在計算稅收扣除時的折舊年限不低于稅法規(guī)定的最低折舊年限,即使可能平時會多了解釋的工作,或者是實際導(dǎo)致折舊費用推遲扣除,但企業(yè)稅務(wù)風(fēng)險并不大。不過最好還是咱們企業(yè)在固定資產(chǎn)投入使用時就把折舊年限估計的盡量準(zhǔn)確,避免折舊年限調(diào)整帶來的問題。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車