蘇劍2024-05-08 20:35

![]()

蘇劍/文 要點:

●穩(wěn)增長政策持續(xù)加力,工業(yè)經(jīng)濟穩(wěn)步增長

●基數(shù)效應明顯,社零增速階段性下降

●政策效應釋放,投資增速或繼續(xù)上漲

●高基數(shù)效應消失,出口降幅或有收窄

●經(jīng)濟復蘇信號釋放疊加低基數(shù)效應,進口額增速或小幅上漲

●春節(jié)錯位影響結(jié)束,CPI增速或小幅上漲

●需求端無明顯改變,工業(yè)價格繼續(xù)底部徘徊

●需求端無大幅顯著變化,工業(yè)價格繼續(xù)底部徘徊

●穩(wěn)增長政策發(fā)力但需求偏弱,信貸規(guī)模同比少增

●穩(wěn)增長政策疊加基數(shù)下降,M2同比增速上行

●全球風險增加,人民幣或繼續(xù)維穩(wěn)

內(nèi)容提要

2024年4月初期,隨著美國再掀“中國產(chǎn)能過剩”論,外部環(huán)境再度趨緊,外需再次陷入不確定性中。與此同時,政策效應進一步釋放,投資需求有望繼續(xù)上漲,可部分抵消外需不確定性引發(fā)的風險。與亞洲其他國家不同,受國內(nèi)經(jīng)濟企穩(wěn)信號的釋放,4月美元兌人民幣匯率走勢相對平穩(wěn)。

供給端

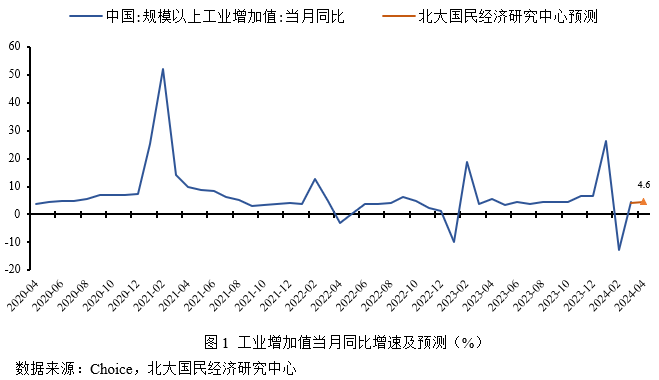

工業(yè)增加值:穩(wěn)增長、擴內(nèi)需、促改革政策繼續(xù)發(fā)力提供支撐,同時伴隨工業(yè)企業(yè)盈利由負轉(zhuǎn)正,工業(yè)需求穩(wěn)步復蘇,工業(yè)整體開工率仍保持合理適度水平,工業(yè)經(jīng)濟整體處在復蘇階段,預計2024年4月工業(yè)增加值同比增長4.6%,較上期加快0.1個百分點。

需求端

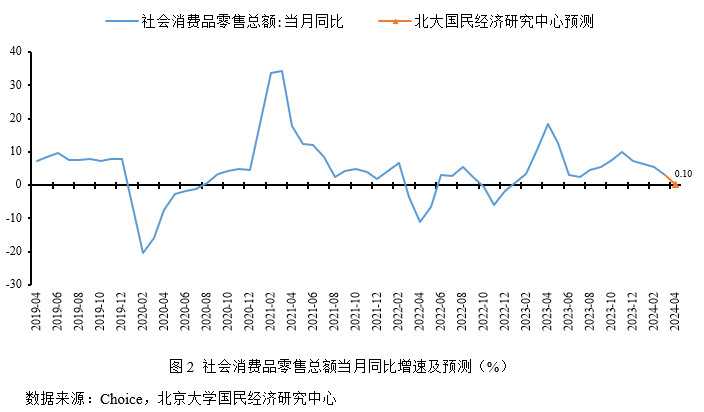

消費:盡管政策推動,居民消費潛力有待進一步釋放,但經(jīng)濟下行壓力依然存在,整體經(jīng)濟仍位于底部徘徊,居民收入增速相對不高,疊加高基數(shù)效應,預計2024年4月份社會消費品零售總額同比增長0.1%,較3月份下降3.0個百分點。

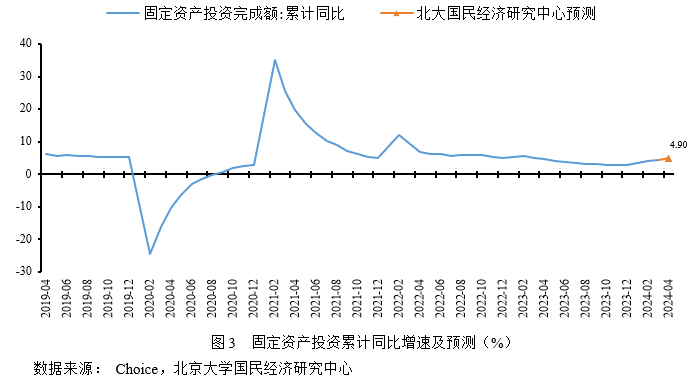

投資:《推動大規(guī)模設(shè)備更新和消費品以舊換新行動方案》長期利好投資,制造業(yè)投資釋放擴張信號,但外部環(huán)境趨緊,需求依然承壓,預計2024年1~4月份固定資產(chǎn)投資同比增長4.9%,較1~3月份上漲0.4個百分點。

出口:高基數(shù)效應消失,海外需求仍未企穩(wěn),疊加出口管制,預計2024年4月份出口金額同比增長-5.7,降幅較3月收窄1.8個百分點。

進口:宏觀政策持續(xù)發(fā)力,“一帶一路”峰會成功舉辦或?qū)M口增速形成支撐,但高基數(shù)效應,房地產(chǎn)去產(chǎn)能繼續(xù),疊加貿(mào)易壁壘高企,預計2024年3月份進口金額同比增長-1.5%,較1~2月份下降5.0個百分點。

價格方面

CPI:前月受春節(jié)錯位影響,居民消費價格超跌,疊加近期豬肉價格止跌反彈,預計2024年4月份CPI同比增長0.3%,較前期上漲0.2個百分點。

PPI:國際油價主要受復雜國際環(huán)境影響再次反彈,有色金屬全面上漲,但國內(nèi)需求不明顯改變,工業(yè)生產(chǎn)價格同比低位震蕩上行,預計2024年4月份PPI同比下跌2.1%,降幅較前月收窄0.7個百分點。

貨幣金融方面

人民幣貸款:在穩(wěn)經(jīng)濟、促恢復、擴內(nèi)需等政策持續(xù)出臺下,尤其是當前萬億增發(fā)國債的強力推動以及降準、降息等政策的短期效應明顯,支撐信貸規(guī)模,但樓市回暖持續(xù)動力有待觀察以及市場預期不穩(wěn)仍一定程度制約信貸擴張,預計2024年3月新增人民幣貸款35200億元,同比少增3700億元。

M2:伴隨央行推行穩(wěn)健的貨幣政策精準有力,國內(nèi)穩(wěn)增長政策持續(xù)發(fā)力,增發(fā)國債、設(shè)備更新改造以及降準、降息的持續(xù)落地,共同支撐M2同比增速,但去年同期基數(shù)相對較高,預計2024年3月末M2同比增長8.8%,較上期上升0.1個百分點。

人民幣匯率:全球風險增加,中國國內(nèi)經(jīng)濟企穩(wěn),基本面釋放積極信號,對人民幣形成支撐。但受歐洲降息早于美國的預期及美聯(lián)儲降息預期推遲影響,美元指數(shù)高位震蕩,利空人民幣。預計2024年4月人民幣匯率在7.28~7.09區(qū)間雙向波動,走勢平穩(wěn)。

正 文

工業(yè)增加值部分:穩(wěn)增長政策持續(xù)加力,工業(yè)經(jīng)濟穩(wěn)步增長

預計2024年4月工業(yè)增加值同比增長4.6%,較上期加快0.1個百分點。

從拉升因素看:第一,穩(wěn)經(jīng)濟、促恢復、擴內(nèi)需等政策仍在持續(xù)出臺落實,支撐工業(yè)經(jīng)濟。大規(guī)模設(shè)備更新和消費品以舊換新政策正式啟動,以及萬億國債和地方政府專項債的提前發(fā)行,共同提振工業(yè)產(chǎn)出。第二,央行下調(diào)相關(guān)利率,寬松政策環(huán)境提振工業(yè)企業(yè)。央行2月5日下調(diào)存款準備金率0.5個百分點,向市場提供長期流動性1萬億元;2月20日5年期以上LPR降至3.95%。第三,工業(yè)企業(yè)利潤由負轉(zhuǎn)正,2024年1~2月同比利潤增長10.2%,一定程度恢復企業(yè)產(chǎn)出內(nèi)生動力。從壓低因素看:第一,樓市雖有松綁,但未大規(guī)模回暖,工業(yè)產(chǎn)出需求端仍顯偏弱。數(shù)據(jù)顯示,截止到4月25日,30大中城市商品房成交面積同比下降42.22%。第二,去年基數(shù)逐月提高,抑制本年度同比增速。

綜合而言,穩(wěn)增長、擴內(nèi)需、促改革政策繼續(xù)發(fā)力提供支撐,同時伴隨工業(yè)企業(yè)盈利由負轉(zhuǎn)正,工業(yè)需求穩(wěn)步復蘇,工業(yè)整體開工率仍保持合理適度水平,工業(yè)經(jīng)濟整體處在復蘇階段,預計2024年4月工業(yè)增加值同比增長4.6%,較上期加快0.1個百分點。

消費部分:基數(shù)效應明顯,社零增速階段性下降

預計2024年4月份社會消費品零售總額同比增長0.1%,較3月份下降3.0個百分點。

從拉升因素來看:政策推動下,消費存在復蘇跡象。2023年12月,中央經(jīng)濟工作會議,深刻分析當前經(jīng)濟形勢,系統(tǒng)部署2024年經(jīng)濟工作,強調(diào)“進一步推動經(jīng)濟回升向好需要克服一些困難和挑戰(zhàn),主要是有效需求不足、部分行業(yè)產(chǎn)能過剩”,要“推動消費從疫后恢復轉(zhuǎn)向持續(xù)擴大,培育壯大新型消費,大力發(fā)展數(shù)字消費、綠色消費、健康消費,積極培育智能家居、文娛旅游、體育賽事、‘國貨潮品’等新的消費增長點”,要“穩(wěn)定和擴大傳統(tǒng)消費,提振新能源汽車、電子產(chǎn)品等大宗消費”。商務部深入貫徹落實黨中央、國務院決策部署,將2024年定為“消費促進年”。

從壓低因素來看:第一,高基數(shù)效應明顯,拉低本月社零增速。2023年4月,社會消費品零售總額同比增長18.4%,較2023年3月份上漲7.8個百分點,是2022、2023兩年的的最高點,對本月形成明顯的高基數(shù)效應。第二,當前經(jīng)濟下行壓力猶存,居民收入增速有待進一步提升。2024年一季度,全國居民人均可支配收同比增長6.2%,較2023年下滑0.1個百分點,較疫情前2019年同期下滑2.5個百分點。

綜合來看,盡管政策推動,居民消費潛力有待進一步釋放,但經(jīng)濟下行壓力依然存在,整體經(jīng)濟仍位于底部徘徊,居民收入增速相對不高,疊加高基數(shù)效應,預計2024年4月份社會消費品零售總額同比增長0.1%,較3月份下降3.0個百分點。

投資部分:政策效應釋放,投資增速或繼續(xù)上漲

預計2024年1~4月份固定資產(chǎn)投資同比增長4.9%,較1~3月份上漲0.4個百分點。

從拉升因素來看:工業(yè)企業(yè)升級改造,利好制造業(yè)投資。3月1日,國常會審議通過了《推動大規(guī)模設(shè)備更新和消費品以舊換新行動方案》,指出“堅持市場為主、政府引導,堅持鼓勵先進、淘汰落后”“推動先進產(chǎn)能比重持續(xù)提升”。受政策效應影響,1~3月設(shè)備工器具購置同比增長17.6%,高于全部投資13.1個百分點;制造業(yè)投資同比增長9.9%,較前期上漲0.5個百分點,高于全部投資5.4個百分點。從壓低因素來看:中美博弈繼續(xù),對華限令間接抑制投資增速上漲。繼2023年8月拜登簽署對華投資限令后,2024年2月,據(jù)報道,美國政府正考慮限制中國“智能汽車”與相關(guān)零件進口到美國,而且還將范圍擴大到所有第三方國家的中國電動車及零件,以防中國業(yè)者透過墨西哥等國將零部件運抵美國。

綜合來看,《推動大規(guī)模設(shè)備更新和消費品以舊換新行動方案》長期利好投資,制造業(yè)投資釋放擴張信號,但外部環(huán)境趨緊,需求依然承壓,預計2024年1~4月份固定資產(chǎn)投資同比增長4.9%,較1~3月份上漲0.4個百分點。

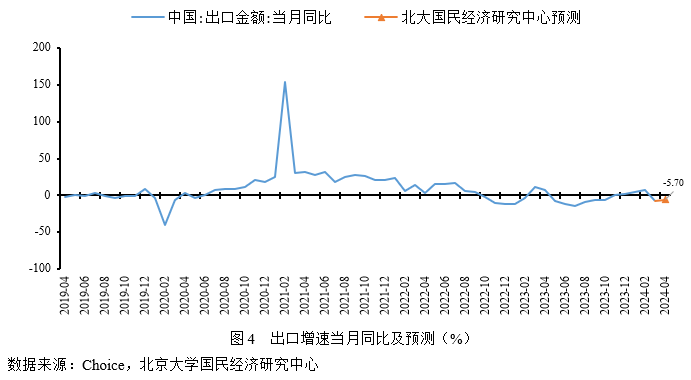

出口部分:高基數(shù)效應消失,出口降幅或有收窄

預計2024年4月份出口金額同比增長-5.7%,降幅較3月收窄1.8個百分點。

從拉升因素看:高基數(shù)效應消失,抑制出口增速下降。2023年3月出口額同比增長10.9%,是2023年內(nèi)高值,2023年4月出口額增速下滑,對本月高基數(shù)效應影響相對減小,抑制本月出口額增速下滑。從壓低因素看:其一,本月主要經(jīng)濟體經(jīng)濟復蘇轉(zhuǎn)弱,外需走勢低迷。4月份,美國4月Markit制造業(yè)PMI初值49.9,低于前值52.5;歐元區(qū)Markit制造業(yè)PMI初值45.6,位于榮枯線以下。其二,4月份,美國再次以“產(chǎn)能過剩”為由,擬對中國電動車出口進行限制,外部環(huán)境再度趨緊,不利于出口。

總體而言,高基數(shù)效應消失,海外需求仍未企穩(wěn),疊加出口管制,預計2024年4月份出口金額同比增長-5.7,降幅較3月收窄1.8個百分點。

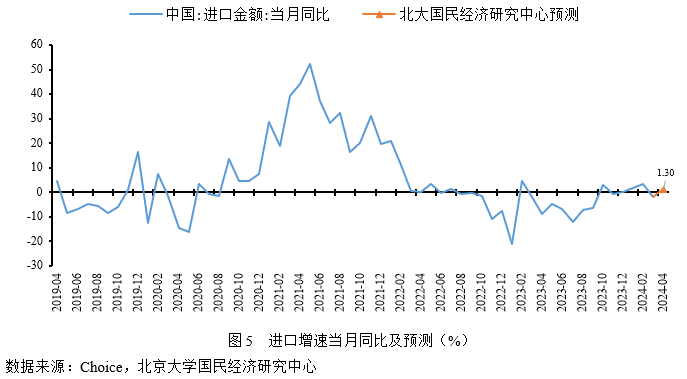

進口部分:經(jīng)濟復蘇信號釋放疊加低基數(shù)效應,進口額增速或小幅上漲

預計2024年4月份進口金額同比增長1.3%,較3月份上漲3.2個百分點。

從拉升因素看:第一,國內(nèi)經(jīng)濟釋放復蘇信號,內(nèi)需擴張利多進口。1~3月固定資產(chǎn)投資同比增長4.5%,較前值上漲0.3個百分點。第二,低基數(shù)效應,推動進口額增速上漲。2023年4月進口額同比增長-8.6%,較前值下降6.8個百分點,是2023年次低點,對本月形成明顯的低基數(shù)效應。

從壓低因素看:第一,房地產(chǎn)去產(chǎn)能繼續(xù),黑色大宗商品需求依然低迷。1~3月份,全國房地產(chǎn)開發(fā)投資同比下降9.5%,房地產(chǎn)開發(fā)產(chǎn)能依然在收縮,抑制鋼鐵等大宗商品的需求,利空進口。第二,外貿(mào)摩擦繼續(xù),技術(shù)封鎖、貿(mào)易壁壘提高,抑制中國進出口增速上漲。

總體而言,宏觀政策持續(xù)發(fā)力,中國國內(nèi)經(jīng)濟釋放復蘇信號,但房地產(chǎn)去產(chǎn)能繼續(xù),貿(mào)易壁壘高企,疊加低基數(shù)效應,預計2024年4月份進口金額同比增長1.3%,較3月份上漲3.2個百分點。

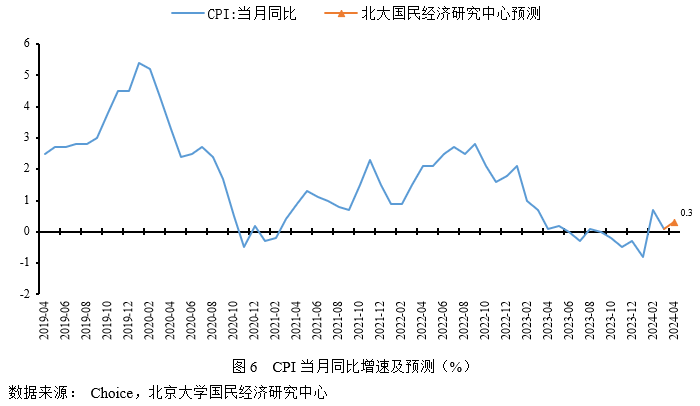

CPI部分:春節(jié)錯位影響結(jié)束,CPI增速或小幅上漲

預計2024年4月CPI同比增長0.3%,較上期上漲0.2個百分點。

從拉升因素看:第一,春節(jié)錯位影響消失,CPI增速回歸正常走勢。3月CPI同比增長0.1%,較1月份下滑0.7個百分點,主要是由于春節(jié)錯位因素導致居民價格增速超跌,4月春節(jié)錯位影響結(jié)束,CPI增速小幅上行。第二,高頻數(shù)據(jù)顯示,前期拉低CPI增速的主要因素豬肉價格在本月止跌上漲,相對于前期,豬肉價格走勢對本月CPI增速起到拉升作用。

從拉低因素看:當前居民收入增速相對不高,整體消費需求不足,抑制居民消費價格上漲。一季度,全國居民人均可支配收同比增長6.2%,較疫情前2019年同期下滑2.5個百分點;3月,社會消費品零售品總額同比增長3.1%,有效需求相對不足,居民消費價格走勢低迷。

綜合而言,前月受春節(jié)錯位影響,居民消費價格超跌,疊加近期豬肉價格止跌反彈,預計2024年4月份CPI同比增長0.3%,較前期上漲0.2個百分點。

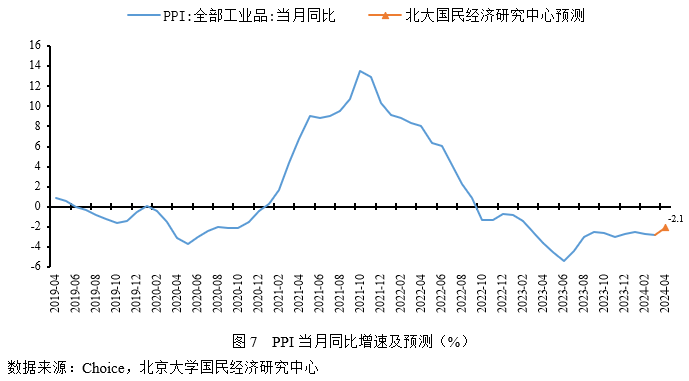

PPI部分:需求端無大幅顯著變化,工業(yè)價格繼續(xù)底部徘徊

預計2024年4月份PPI同比下跌2.1%,降幅較3月收窄0.7個百分點。

總體而言,?4月份上游主要工業(yè)品價格環(huán)比由跌轉(zhuǎn)漲。截至4月30日,石油天然氣方面,受復雜國際關(guān)系影響影響,4月原油價格繼續(xù)上漲,布油、美油月度期貨結(jié)算均價分別上漲5.18%、5.07%;煤炭方面,整體供需偏松的情況較上月未有反轉(zhuǎn),煤炭多數(shù)品種市場價繼續(xù)小幅下跌;化工方面,市場價格較上期有所上漲;非金屬方面,水泥價格指數(shù)環(huán)比下降2.98%;黑色金屬方面,鐵礦石月均期貨結(jié)算價與前月持平;有色金屬方面,電解銅市場價環(huán)比升6.7%,鋁市場價環(huán)比升4.9%、鉛市場價環(huán)比升2.4%、鋅市場價環(huán)比升4.5%;農(nóng)業(yè)生產(chǎn)方面,尿素、硫酸鉀復合肥市場價分別環(huán)比跌4.7%和-1.6%。

綜合而言,國際油價主要受復雜國際環(huán)境影響再次反彈,有色金屬全面上漲,但國內(nèi)需求不明顯改變,工業(yè)生產(chǎn)價格同比低位震蕩上行,預計2024年4月份PPI同比下跌2.1%,降幅較前月收窄0.7個百分點。

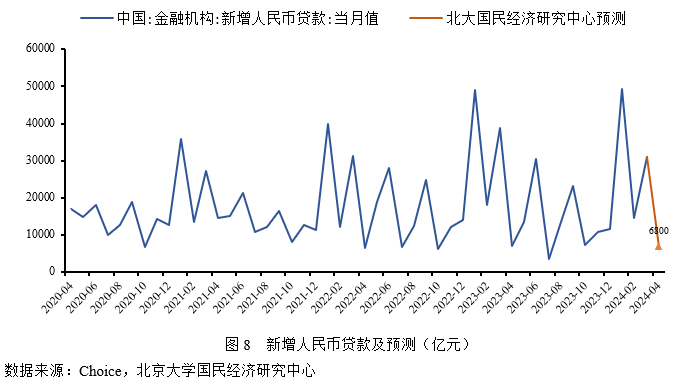

新增人民幣貸款:穩(wěn)增長政策發(fā)力但需求偏弱,信貸規(guī)模同比少增

預計 2024年4月新增人民幣貸款6800億元,同比少增388億元。

從拉升因素看:第一,穩(wěn)經(jīng)濟、促恢復、擴內(nèi)需等仍在持續(xù)出臺落實,支撐信貸需求。央行貨幣政策委員會2024年第一季度例會表示加大對大規(guī)模設(shè)備更新和消費品以舊換新的金融支持。第二,多地樓市政策持續(xù)松綁支撐信貸。例如:1月27日,一線城市廣州優(yōu)化調(diào)整限購政策,在限購區(qū)域范圍內(nèi),購買建筑面積120平方米以上(不含120平方米)住房,不納入限購范圍;3月14日,杭州全面取消二手房限購。第三,央行下調(diào)相關(guān)利率支撐信貸。央行2月5日下調(diào)存款準備金率0.5個百分點,向市場提供長期流動性1萬億元;2月20日5年期以上LPR降至3.95%。第四,民間投資開始由負轉(zhuǎn)正,一定程度支撐信貸。

從壓低因素看:第一,樓市回暖持續(xù)動力有待觀察。數(shù)據(jù)顯示,截止到2024年4月25日,30大中城市商品房成交面積同比下降42.22%,顯示商品房銷售并未受樓市松綁而持續(xù)回暖,后續(xù)能否支撐信貸規(guī)模有待進一步觀察。第二,市場預期有待進一步穩(wěn)固。居民戶預防性儲蓄心理仍在,如還貸潮、儲蓄潮等,2024年前3月儲蓄存款余額累計增加8.56萬億元,抑制信貸增速。

綜合而言,在穩(wěn)經(jīng)濟、促恢復、擴內(nèi)需等政策持續(xù)出臺下,尤其是當前萬億增發(fā)國債的強力推動以及大規(guī)模設(shè)備更新和消費品以舊換新的政策支撐,信貸規(guī)模仍有支撐,但樓市回暖持續(xù)動力有待觀察以及市場預期不穩(wěn)仍一定程度制約信貸擴張,預計2024年4月新增人民幣貸款6800億元,同比少增388億元。

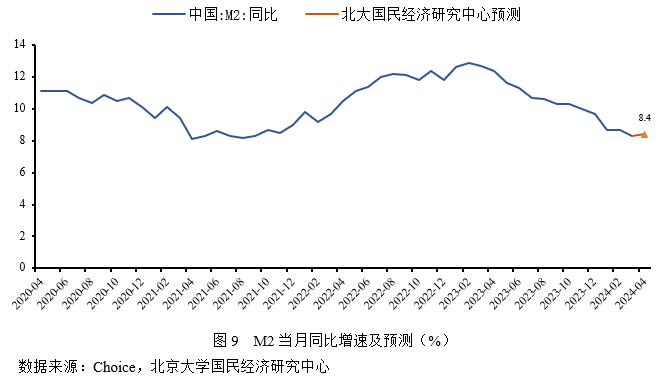

M2:穩(wěn)增長政策疊加基數(shù)下降,M2同比增速上行

預計2024年4月末M2同比增長8.4%,較上期上升0.1個百分點。一是2024年以來持續(xù)出臺穩(wěn)增長政策支撐宏觀經(jīng)濟穩(wěn)定運行,信貸規(guī)模擴張。如增發(fā)萬億國債,大規(guī)模設(shè)備更新和消費品以舊換新,推動信貸規(guī)模。二是基數(shù)開始走低。2023年4月末M2同比增速持續(xù)下降,一定程度支撐本月同比增速。三是央行降準、降息。央行2月20日5年期以上LPR降至3.95%;2月5日下調(diào)存款準備金率0.5個百分點,向市場提供長期流動性1萬億元;1月25日開始下調(diào)支農(nóng)支小再貸款、再貼現(xiàn)利率0.25個百分點,同時將繼續(xù)推動社會綜合融資成本的穩(wěn)中有降。四是政府專項債繼續(xù)發(fā)力,但今年發(fā)債節(jié)奏緩于去年。

綜合而言,伴隨央行推行穩(wěn)健的貨幣政策精準有力,國內(nèi)穩(wěn)增長政策持續(xù)發(fā)力,增發(fā)國債、設(shè)備更新改造以及基數(shù)持續(xù)下降,共同支撐M2同比增速,預計2024年4月末M2同比增長8.4%,較上期上升0.1個百分點。

人民幣匯率部分:全球風險增加,人民幣或繼續(xù)維穩(wěn)

預計2024年4月人民幣匯率保持震蕩,震蕩區(qū)間為7.28~7.09。

從拉升因素來看:第一,中國國內(nèi)基本面釋放積極信號,利多人民幣。近期數(shù)據(jù)顯示,經(jīng)濟走勢穩(wěn)步復蘇,政策落地效應顯現(xiàn),1~3月投資增速上漲,4月PMI為50.4,雖較3月下滑0.4個百分點,依然位于榮枯線以上,經(jīng)濟基本面釋放積極信號,利多人民幣匯率。第二,資金流向方面,北向資金4月累計成交16438.91億元,成交凈買入526.07億元。第三,趨勢方面,2月以來,人民幣匯率走勢平穩(wěn)。截至4月26日,銀行間外匯市場人民幣匯率中間價為,1美元對人民幣7.1056元,而2月29日為1美元對人民幣7.1036元,美元兌人民幣中間價僅下調(diào)20個基點。美元兌人民幣即期匯率7.2464,較2月29日貶值0.68%,即便離岸美元兌人民幣匯率也僅貶值0.83%,而美元兌日元、韓元、泰銖等則分別貶值5.15%、2.91%、3.18%。

從壓低因素來看,第一,美元指數(shù)高位震蕩,利空人民幣。一方面,美國國內(nèi)通脹反復、就業(yè)良好、推遲了美國降息預期;另一方面,近期歐洲主要國家PMI不及預期、GDP和CPI增速下行,增加了歐洲早于美國降息的預期,推動美元指數(shù)進一步上漲。第二,中美利差保持倒掛,截止到4月26日,10年期美債收益率為4.67%,10年期國債收益率為2.27%,中美利差持續(xù)倒掛,人民幣承壓。

綜合而言,全球風險增加,中國國內(nèi)經(jīng)濟企穩(wěn),基本面釋放積極信號,對人民幣形成支撐。但受歐洲降息早于美國的預期及美聯(lián)儲降息預期推遲影響,美元指數(shù)高位震蕩,利空人民幣。預計2024年4月人民幣匯率在7.28~7.09區(qū)間雙向波動,走勢平穩(wěn)。

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學經(jīng)濟學院。依托北京大學,重點研究領(lǐng)域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調(diào)控理論與實踐、經(jīng)濟學理論、中國經(jīng)濟改革實踐、轉(zhuǎn)軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學、西方經(jīng)濟學教學研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應該立即徹底放棄計劃生育政策,并轉(zhuǎn)而鼓勵生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應該嚴防用力過猛,這一建議得到了國務院主要領(lǐng)導的批示,也與三個月后十九大報告中提出的“宏觀調(diào)控有度”的觀點完全一致。(4)關(guān)于中國經(jīng)濟目標增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準目標。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關(guān)于供給管理的學術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟科學》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設(shè)計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預測報告。本中心定期發(fā)布關(guān)于中國宏觀經(jīng)濟運行的系列分析和預測報告,尤其是本中心的預測報告在預測精度上在全國處于領(lǐng)先地位。

免責聲明

北京大學國民經(jīng)濟研究中心屬學術(shù)機構(gòu),本報告僅供學術(shù)交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。

本報告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復制、發(fā)表或引用。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車