蔣南青2024-05-06 13:00

![]()

蔣南青/文 一、化妝品包裝和醫(yī)藥包裝發(fā)展趨勢

全球化妝品包裝市場根據(jù)Emergen Research的最新分析2022年的規(guī)模為534.5億美元,全球化妝品包裝市場的規(guī)模到2030年預計近811.4 億美元,在預測期內穩(wěn)定增長率為4.03%。其中,全球化妝品軟管包裝市場規(guī)模到2026年有望達約34億美元(約合人民幣2450億元),在2019年至2026年的預測期內,化妝品軟管包裝市場預計收入復合年增長率將達4.6%。美容和個人護理行業(yè)的快速擴張是推動市場增長的關鍵因素,隨著客戶對化妝品、護膚品、理發(fā)和其他個人護理的偏好和期望,對創(chuàng)造性和有用的包裝解決方案的需求正在增加。面妝、口紅和眼部護理等化妝品需要提供完整的美容包裝,化妝品軟管包裝是生產(chǎn)和交付化妝品的重要方法,我們看到軟管包裝已占到整個化妝品包裝大約5%~6%。

亞太地區(qū)如中國和日本,化妝品軟管包裝的需求預計將顯著增長,這主要歸因于化妝品市場上擁有龐大客戶群體。2021年初,國家藥監(jiān)局官宣中國已成世界第二大化妝品消費市場,根據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2023年我國化妝品零售額達4142億元。化妝品行業(yè)正處于快速發(fā)展的窗口期,成為“五大消費熱點”之一。?中國擁有各種塑料供應商,他們對化妝品軟管包裝極為重要,并成為亞太地區(qū)需求的主要推動力。在印度和中國等發(fā)展中國家,生活方式的改善和生活水平的提高是發(fā)展的重要因素,對于生態(tài)可持續(xù)軟管材料的需求也不斷增長。

隨著中國人民生活水平的提高和健康意識的增強和老齡化趨勢的加劇,醫(yī)藥消費需求不斷增長,醫(yī)藥包裝需求正在逐步增加。下游制藥領域的快速發(fā)展,為醫(yī)藥軟管包裝行業(yè)的發(fā)展提供了強勁動力。據(jù) GIR (Global Info Research)調研,按收入計,2023 年全國制藥軟管收入大約 50 億元,預計 2029 年達 150 億元,2023 至 2029 期間,年復合增長率 為 11.42 %。

隨著科學技術的飛速發(fā)展,醫(yī)藥軟包裝行業(yè)也在不斷創(chuàng)新。在制造過程中,需要掌握多種先進材料和技術,以確保包裝的安全性和有效性。同時,對于防偽技術和藥品溯源技術等方面要求也越來越高。越來越多的企業(yè)進入市場,競爭不斷加大。企業(yè)需要不斷提升產(chǎn)品質量、創(chuàng)新包裝設計,以及提供定制化的服務,才能在市場競爭中脫穎而出。

二、生物基塑料與包裝材料的應用

化妝品軟管由于易于攜帶,即使進行高強度的周身擠壓,仍能恢復原狀,保持良好的外觀,被廣泛應用于潔面產(chǎn)品、護膚品和美容美發(fā)用品等化妝品的包裝中,如化妝品行業(yè)的洗面奶、護發(fā)素、染發(fā)劑、牙膏等產(chǎn)品的包裝,以及醫(yī)藥行業(yè)的霜、膏劑類外用藥品等的包裝。由于塑料物質不會在管內與化妝品發(fā)生反應,并可防止外來化學異物,因此塑料常用于生產(chǎn)化妝品軟管包裝。化妝品軟管一般包含軟管和外蓋 ,軟管常采用聚乙烯(PE)塑料,全塑軟管整管采用PE材質,先拉出軟管后再進行裁剪膠印,絲印,燙印等工序。?

目前化石基塑料約占全球產(chǎn)量的97%。在軟管包裝中,聚乙烯(PE)、聚丙烯(PP)是最重要的材料(圖1),軟管包裝中使用PE材料約占其整個塑料材料使用量的85%。在塑料中,聚乙烯已成為全球使用最廣泛的化石聚合物之一,占全球塑料產(chǎn)量的近27%。化石燃料生產(chǎn)PE涉及復雜過程,會導致溫室氣體排放和空氣污染。

塑料市場需要傳統(tǒng)化石塑料的可持續(xù)替代品。?生物基塑料的可持續(xù)發(fā)展的貢獻主要在于節(jié)約不可再生能源、溫室氣體減少以及廢物減少和管理。生物基聚乙烯(簡稱Bio-PE)和生物基聚丙烯(Bio-PP)是可持續(xù)發(fā)展進程中出現(xiàn)的生物基塑料,是一種很有前途的解決方案,具有環(huán)保優(yōu)勢和保持性能。

生物基塑料(Biobased Plastics)可以定義為“從生物資源中提取并用于塑料和纖維應用的人造或人工加工的有機大分子”。根據(jù)國際ISO和美國ASTM標準規(guī)則,它們可以是可生物降解的也可以不是,可以是可堆肥也可以不是,可以由可再生資源或植物和/或動物資源合成,也可以通過堆肥過程以水、二氧化碳、無機化合物和生物質的形式回歸自然,不留下有毒和/或可區(qū)分的殘留物。生物降解性取決于聚合物的化學結構,但不取決于用于收集單體的來源。

聚烯烴包括PP和PE其次是聚酯,占塑料的主要部分約占45%,尤其用于包裝應用。Bio-PE利用甘蔗中葡萄糖中的生物乙醇,這是該應用中最常用的生物質來源之一。與傳統(tǒng)PE生產(chǎn)相比,該工藝顯著減少了碳足跡。在這方面,生物基塑料可以為減少對有限石油資源的使用和依賴以及減少相關的環(huán)境影響做出重要貢獻。

Bio-PE和傳統(tǒng)PE都具有相同的單體聚合過程。最關鍵的區(qū)別在于單體生產(chǎn)。Bio-PE在化學性上等同于PE,因此在現(xiàn)有基礎設施上同樣可加工和可回收,包括未來的回收方法,如熱解。乙烯可以通過甘蔗中乙醇的脫水、生物質的蒸汽裂解或通過甲醇制烯烴的途徑獲得。Bio-PP的開發(fā)尚不成熟,但有幾種合成途徑是可能的,包括生物乙烯和丁烯的復分解。

Bio-PE是目前最為成功的案例,就是在PE生產(chǎn)的原材料使用生物基材料,其復合年增長率從2023到2030預期超過15%,市場對更可持續(xù)替代產(chǎn)品的增長需求保持了這樣的增長。Bio-PE投資小、環(huán)境友好、產(chǎn)品純度高,具有極佳的節(jié)能減排效應,以其為原料生產(chǎn)的產(chǎn)品每噸能夠消除高達2.15噸的二氧化碳。此外,由于生物基聚乙烯擁有與傳統(tǒng)石油基聚乙烯相同的分子結構,在使用加工方面無需特別設計。因此傳統(tǒng)石油基PE主要應用領域如膜袋、軟包裝等塑料產(chǎn)品均可由Bio-PE完成替代。現(xiàn)階段,Bio-PE的應用主要集中在汽車工業(yè)、化妝品、包裝、玩具、個人衛(wèi)生、清潔產(chǎn)品等高附加值領域,美國消費商品公司寶潔、日本化妝品公司資生堂、日本豐田公司和三菱汽車等都已經(jīng)開始采用Bio-PE材料產(chǎn)品。

生物基(Biobased)與生物降解(Biodegradable)是兩個截然不同的概念。生物降解主要是從塑料廢棄后對環(huán)境的消納性能角度提出的概念,而生物基則是從原材料來源角度提出的概念。生物基不等于生物降解。比如,生物塑料PE是生物基但不可生物降解,而一些傳統(tǒng)石油基塑料如PBAT是可生物降解的。生物質的來源多樣,包括但不限于玉米、甘蔗、土豆、木薯和其他農作物。其中,玉米和甘蔗是目前用于生產(chǎn)生物基塑料的兩種最受歡迎的原料。這些原料通過加溫、脫水、提純、壓縮、清洗、濃縮等生物技術處理生成聚合物,進而被制成塑料產(chǎn)品。

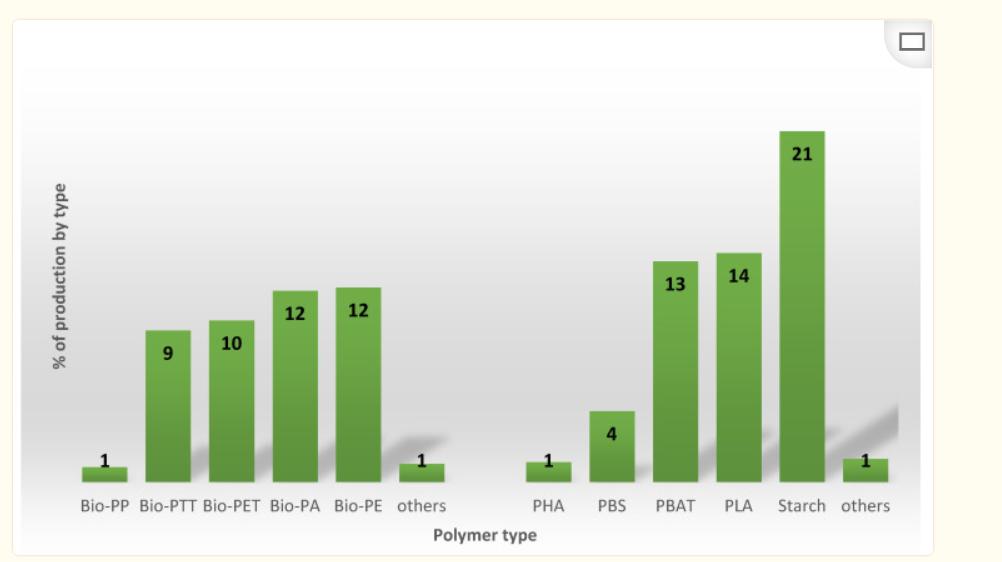

目前,生物基塑料產(chǎn)量占到塑料3.6億噸總量的1%,但市場一直在增長,這歸功于技術越來越好,以及不斷出現(xiàn)的新的應用和需求市場。一些聚合物如BIo—PP,PHA產(chǎn)量增長到3到6倍。Bio—PP目前技術還處在實驗室階段,商業(yè)化不成熟。2023年,全球生物基塑料產(chǎn)量達218萬噸,其中生物基非降解塑料占所有產(chǎn)量45%,其他的生物基可降解塑料占55%。 其中,Bio-PE占比12%(圖2)。

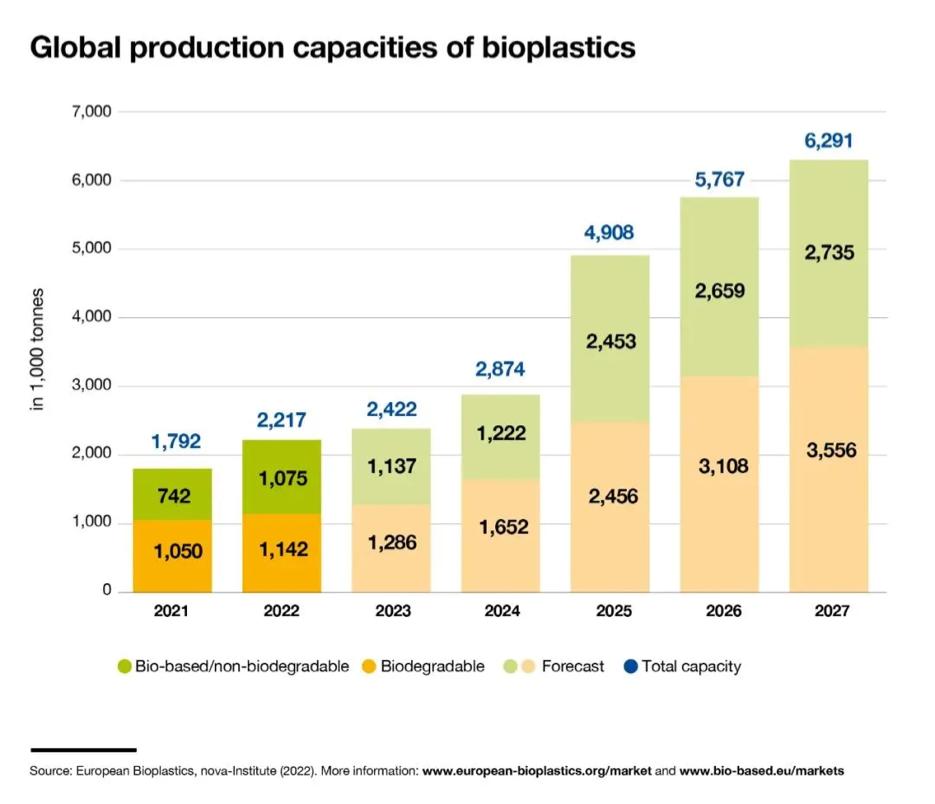

盡管已經(jīng)做出了無數(shù)努力來促進更可持續(xù)的解決方案,但目前全球塑料生產(chǎn)中只有1.5%與生物來源的塑料相對應。根據(jù)歐洲生物塑料協(xié)會(EUBP)2022年底發(fā)布的最新全球生物塑料產(chǎn)能數(shù)據(jù)報告顯示,全球生物基塑料約占每年生產(chǎn)的塑料中的1%。2022年,全球生物塑料市場規(guī)模達456.16億元(人民幣)。預估到2028年,全球生物塑料產(chǎn)能將從2022年的約220萬公噸增長至2027年的約630萬噸(圖3),市場規(guī)模將達1521.21億元,年復合增長率預計為22.23%。

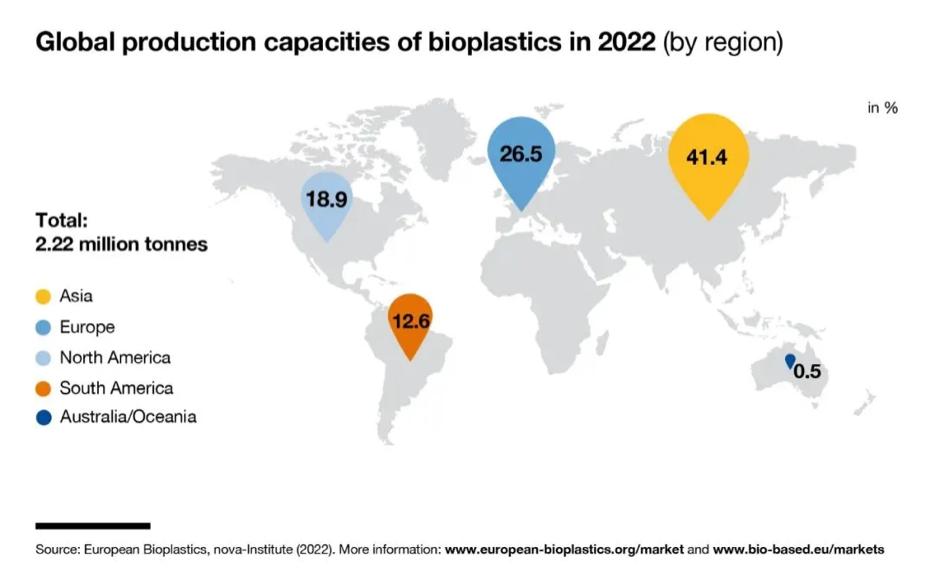

在區(qū)域分布上,歐洲作為生物塑料行業(yè)的主要樞紐和研發(fā)中心,是全球最大的生物塑料市場,占總份額的五分之二。目前,超過四分之一的生物塑料產(chǎn)能位于歐洲。然而,就市場增長率而言,歐洲較低,2020年產(chǎn)量占比26%,低于亞太地區(qū)的46%。并且,歐洲和世界其他地區(qū)的份額將在未來五年內大幅下降。相比之下,亞太地區(qū)作為新興市場和生產(chǎn)中心,擁有全球約70%的注塑基礎設施,市場增長速度最快。2022年,亞洲進一步加強了其作為主要生產(chǎn)中心的地位,占比達41%,至2027年,亞洲的產(chǎn)能預計將增加至63%,增長潛力強勁。其中,尤其是中國的生物塑料產(chǎn)業(yè)正在加速發(fā)展。據(jù)貝哲斯咨詢統(tǒng)計,中國作為生物塑料生產(chǎn)量和消費量全球排名前五的國家之一,2019年,產(chǎn)能達約80萬噸,占全球產(chǎn)能的約35%(圖4)。2022年,生物塑料市場容量達81.65億元,占全球市場份額的約18%。

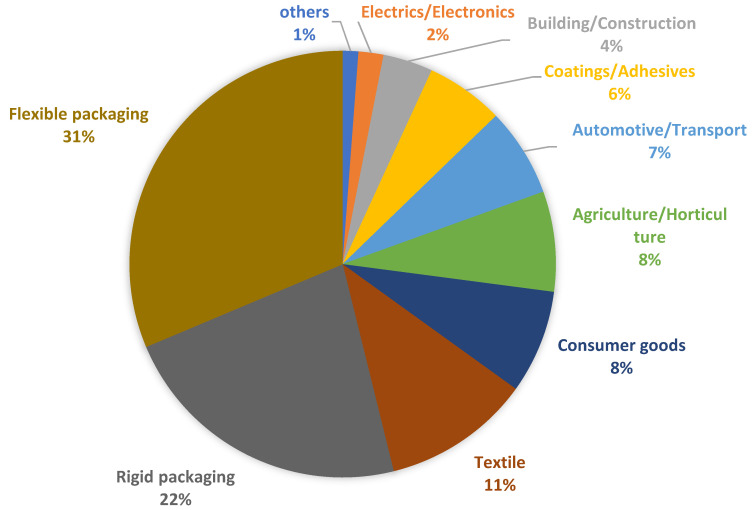

從下游應用來看,生物基塑料最大的應用領域是包裝,2019年生物塑料產(chǎn)量為114萬噸, 包括軟包和硬包超過50%(圖5)。軟管屬于硬包,以及化妝品和醫(yī)藥的高附加值,采用Bio—PE材料在中國使用潛力不斷增加。

隨著Bio—PE 包裝材料在醫(yī)藥行業(yè)的廣泛應用,其中以藥品包裝為主。2023 年在生物基材料(聚乙烯)醫(yī)用軟管包裝的銷售數(shù)據(jù)約為 6.7 億元。目前,聚乙烯包裝市場主要集中在國內外知名企業(yè),如中集集團、龍星化工、特寶麗、通產(chǎn)麗星等,深圳德昌裕新材料在生物塑料軟管包裝方面已開始具有一定的市場份額。企業(yè)間競爭主要集中在品質和價格方面,未來將更加注重產(chǎn)品創(chuàng)新和綠色循環(huán)可持續(xù)發(fā)展。

受到政策推動和消費者對可持續(xù)產(chǎn)品日益增長的需求的驅動,生物基塑料行業(yè)正在迅速發(fā)展,被視為減輕塑料污染、促進循環(huán)經(jīng)濟和實現(xiàn)環(huán)境可持續(xù)性的重要途徑。

為促進我國生物基材料進一步發(fā)展,近年來國家陸續(xù)出臺多項政策,為生物基材料行業(yè)的發(fā)展提供支持與規(guī)劃指導,重點推進新技術與新材料的應用,如2023年1月《加快非糧生物基材料創(chuàng)新發(fā)展三年行動方案》、?2022年5月發(fā)布的《“十四五”生物經(jīng)濟發(fā)展規(guī)劃》等。生物基材料被納入“中國制造2025”新材料前沿研究項目,根據(jù)“十四五”生物經(jīng)濟發(fā)展規(guī)劃預測,未來十年石油化工、煤化工產(chǎn)品的35%可被生物制造產(chǎn)品替代。在國家政策規(guī)劃的持續(xù)推進下,我國生物基塑料行業(yè)發(fā)展前景廣闊。另一方面,全球范圍內可規(guī)模化應用于生物基產(chǎn)業(yè)的新型非糧生物基材料獲得了眾多階段性探索成果,包括生物廢棄物(如農作物秸稈、甘蔗渣、城市有機垃圾)、工業(yè)廢棄物(如工業(yè)尾氣、廢塑料、廢棄木頭)、非糧作物(如海濱錦葵、麻風樹)等。

盡管目前已有許多具有高生物可再生性的塑料材料,但只有一小部分在商業(yè)應用中找到了一席之地。最嚴峻的挑戰(zhàn)將是降低高昂的生產(chǎn)和加工成本,最大限度地減少農業(yè)用地和森林,避免與糧食生產(chǎn)的競爭,當然,還要減少對環(huán)境的影響。

盡管面臨眾多挑戰(zhàn),但隨著碳中和趨勢的加速和消費者環(huán)保意識的提升,生物基塑料的發(fā)展勢不可擋。隨著需求的增加,以及生物基塑料生產(chǎn)技術的持續(xù)發(fā)展,更復雜的生物聚合物、應用的出現(xiàn),生物塑料市場將呈現(xiàn)不斷增長和多樣化的態(tài)勢。作為石油基塑料的升級替代產(chǎn)品,生物基塑料正站在新的時代風口,我國生物基塑料產(chǎn)業(yè)也逐漸朝著規(guī)模化和產(chǎn)業(yè)化方向發(fā)展,這片潛力巨大的新藍海正吸引著越來越多的參與者,他們將在未來掀起更多的創(chuàng)新浪潮,共同推動生物塑料市場的繁榮發(fā)展。

未來十年,人們對這種生物基耐用塑料的興趣將遠遠超過生物基可生物降解塑料,部分原因是生物基可降解塑料的管理需要對針對石油類聚合物的廢物管理基礎設施進行重大變革和投資。當然,生物基可降解塑料仍將持續(xù)增長,在塑料市場上占據(jù)自己的地位。

?

主要參考文獻:

Siracusa, V., Blanco, I.. 2020, Bio-Polyethylene (Bio-PE), Bio-Polypropylene (Bio-PP) and Bio-Poly(ethylene terephthalate) (Bio-PET): Recent Developments in Bio-Based Polymers Analogous to Petroleum-Derived Ones for Packaging and Engineering Applications, Polymers 2020, 12, 1641; doi:10.3390/polym12081641?

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車