袁海霞、汪苑暉、閆彥明2024-04-25 18:23

![]()

袁海霞、汪苑暉、閆彥明/文 積極財政“適度加力”的要求下,2024年《政府工作報告》安排了4.62萬億的新增地方債務(wù)限額,其中專項債務(wù)新增限額為3.9萬億元、創(chuàng)歷史新高,但一季度地方政府債券[1]發(fā)行規(guī)模同比下降,新增債特別是新增專項債發(fā)行偏慢。后續(xù)看,年內(nèi)預(yù)計仍有超6萬億地方債待發(fā)行,穩(wěn)增長及到期壓力下需加快地方債發(fā)行使用,考慮到第二、三季度或為發(fā)行高峰,還需合理統(tǒng)籌地方債與萬億特別國債的發(fā)行節(jié)奏,避免集中發(fā)行壓力;同時,專項債支持范圍繼續(xù)向“獨(dú)立新型儲能”等新領(lǐng)域拓寬,應(yīng)持續(xù)關(guān)注項目儲備情況,加快建立項目儲備長效機(jī)制;此外,還需進(jìn)一步落實落細(xì)常態(tài)化監(jiān)管措施,提升地方政府債券資金使用效能。

一、?一季度地方債市場運(yùn)行的五大特點(diǎn)

一季度,地方債發(fā)行縮量,新增債特別是新增專項債發(fā)行節(jié)奏大幅放緩,有10個化債重點(diǎn)省份未發(fā)行新增專項債,到期壓力及“一攬子化債”方案實施下,再融資債發(fā)行規(guī)模大幅增長,其中貴州、天津再度發(fā)行了特殊再融資債。同時,地方債發(fā)行期限繼續(xù)縮短,發(fā)行利率逐月下降且創(chuàng)新低,市場化水平持續(xù)提升。此外,地方債投向領(lǐng)域繼續(xù)聚焦穩(wěn)增長、補(bǔ)短板、惠民生板塊,其中城中村改造支持力度大幅增加,專項債用作資本金比例也進(jìn)一步抬升。

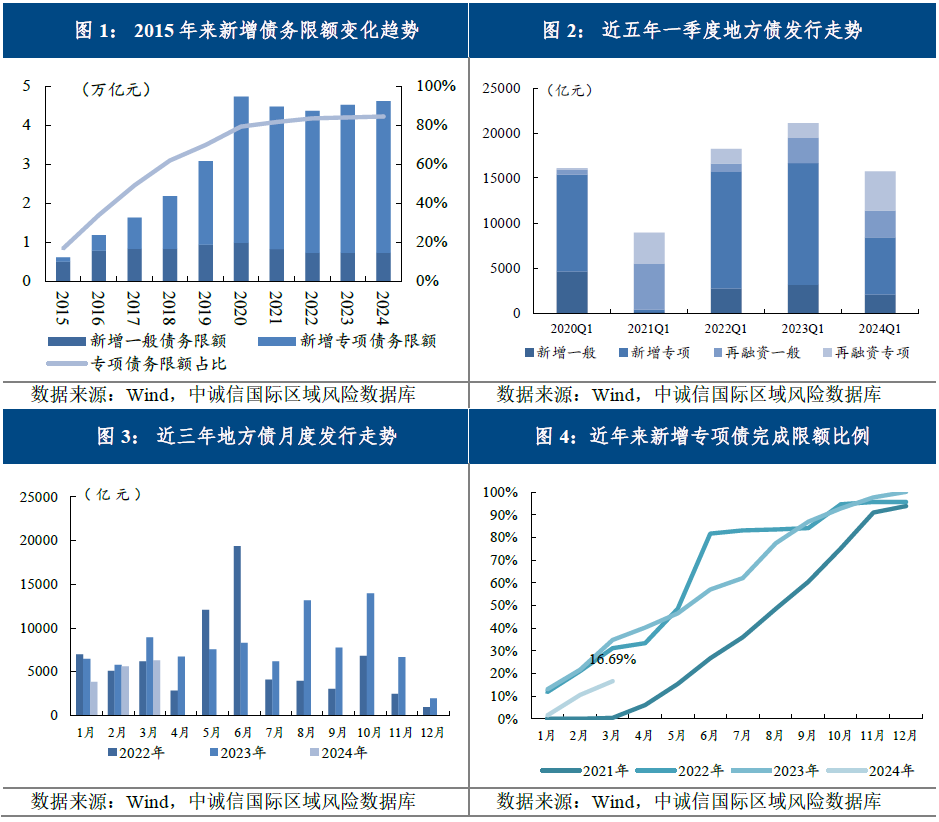

(一)地方債新增限額維持高位,但一季度發(fā)行縮量、為近三年最低水平

在積極財政“適度加力”的要求下,今年《政府工作報告》安排了4.62萬億元的新增地方債限額,其中專項債新增限額為3.9萬億元,較去年增加0.1萬億元,為歷年“兩會”下達(dá)限額的最高水平;一般債新增限額0.72萬億元、與去年持平。但從實際發(fā)行情況看,受去年增發(fā)國債部分額度結(jié)轉(zhuǎn)今年使用以及一攬子化債推進(jìn)中重點(diǎn)省份投融資受限等影響[2],一季度地方債發(fā)行規(guī)模同比大幅下降、發(fā)行節(jié)奏大幅放緩。一季度,地方債共發(fā)行1.57萬億元,同比下降25.40%,為近三年最低水平;其中,一般債發(fā)行0.50萬億元、同比下降14.81%,專項債發(fā)行1.07萬億元、同比下降29.52%。具體來看,新增債共發(fā)行8422.74億元、同比下降49.55%,占全部地方債比重53.52%、同比回落25.61個百分點(diǎn);其中,新增一般債2081.50億元、同比下降33.40%,完成全年限額的28.91%、同比放緩14.50個百分點(diǎn);新增專項債6341.24億元、同比下降53.26%,完成全年新增限額的16.69%、同比回落18.12個百分點(diǎn),為近三年最低水平,占一季度地方債發(fā)行規(guī)模的40.29%、同比回落24個百分點(diǎn)。在到期高峰來臨疊加“一攬子化債”方案實施的背景下,再融資債發(fā)行7315.87億元、同比增長66.15%,占比地方債發(fā)行規(guī)模比重大幅抬升25.61個百分點(diǎn)至46.48%;其中再融資一般債2957.82億元、同比增長6.02%,再融資專項債4358.05億元、同比增長170.18%。

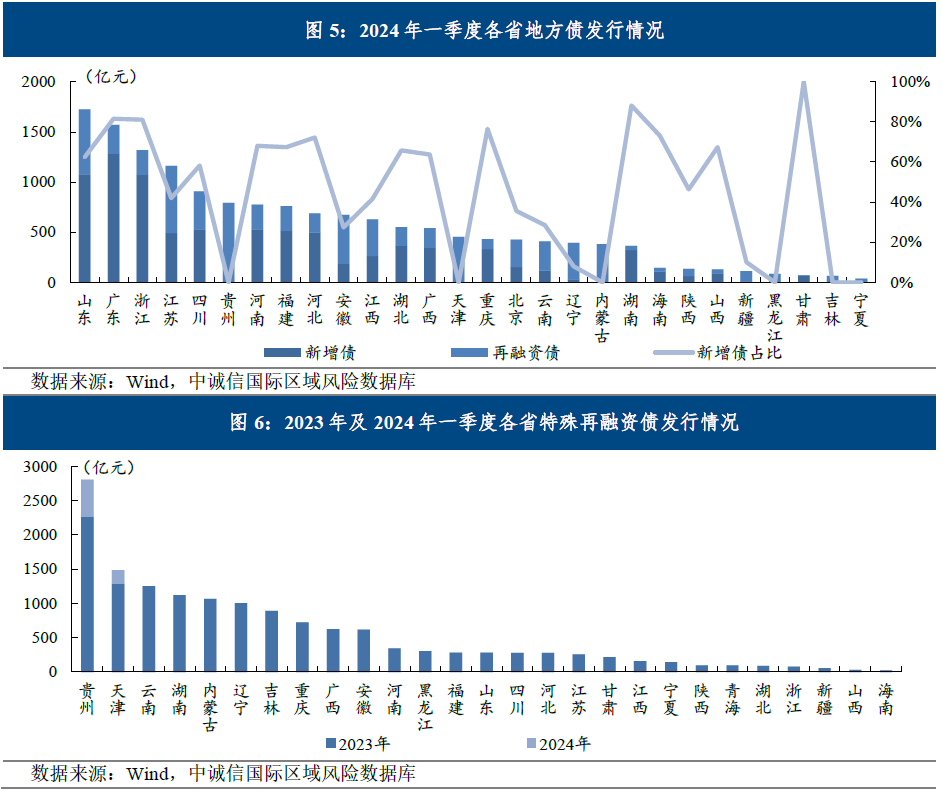

(二)10個重點(diǎn)省份未發(fā)行新增專項債,貴州、天津再發(fā)特殊再融資債

一季度,除西藏、青海、上海外的其余28省均發(fā)行地方債,山東、廣東、浙江地方債發(fā)行規(guī)模居全國前三。具體來看,山東、廣東、浙江新增債發(fā)行較多,規(guī)模均超過1000億元,甘肅、湖南、廣東等地新增債占比較高,其中甘肅僅發(fā)行新增債且均為新增一般債;值得注意的是,甘肅、貴州、黑龍江、吉林、遼寧、內(nèi)蒙古、寧夏、天津、云南、山西、西藏、青海、上海等13省未發(fā)行新增專項債,其中除上海、山西、西藏外其余10省均為化債重點(diǎn)區(qū)域,12個重點(diǎn)省份僅廣西、重慶發(fā)行了新增專項債,或在一定程度表明相關(guān)區(qū)域在債務(wù)管理上采取了更為審慎的態(tài)度,可能影響新增債券的發(fā)行節(jié)奏。貴州、江蘇、山東再融資債發(fā)行規(guī)模超過600億元、位居全國前三;值得注意的是,一攬子化債下重點(diǎn)區(qū)域以再融資債為主,貴州、天津、內(nèi)蒙古、黑龍江、吉林、寧夏6省僅發(fā)行再融資債,這6省均為化債重點(diǎn)區(qū)域,其中貴州、天津2省發(fā)行了742.00億元用于償還存量債務(wù)的特殊再融資債。

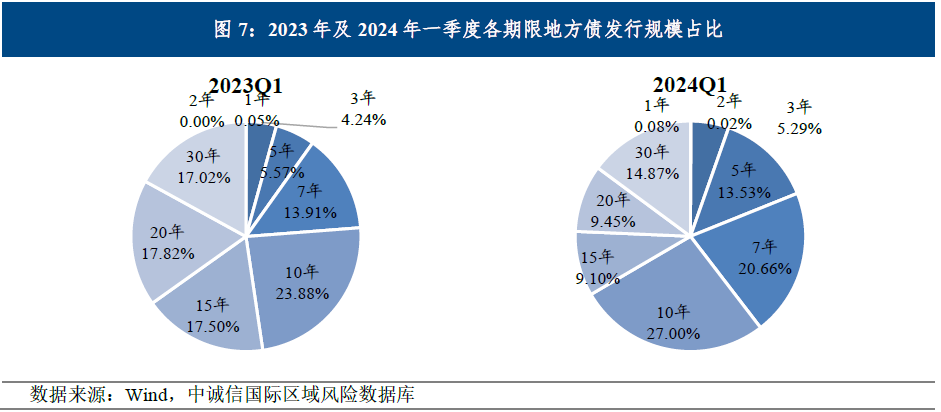

(三)發(fā)行期限同比縮短,10年及以上期限債券占比下降

一季度,受期限相對較長的新增專項債發(fā)行規(guī)模大幅下降影響,地方債加權(quán)平均發(fā)行期限同比縮短2.37年至12.70年。其中,一般債加權(quán)平均發(fā)行期限為8.35年、同比縮短0.05年,專項債加權(quán)平均發(fā)行期限為14.75年、同比縮短2.91年。從各期限發(fā)行占比來看,地方債發(fā)行仍以較長期限為主但長期化趨勢有所放緩,10年及以上期限地方債占比60.42%、同比回落15.81個百分點(diǎn),5年及以下期限占比18.92%、同比回升9.06個百分點(diǎn);具體來看,10年期占比仍最高、達(dá)27.00%,同比抬升3.12個百分點(diǎn),次之為7年期、占比20.66%,同比抬升6.75個百分點(diǎn)。

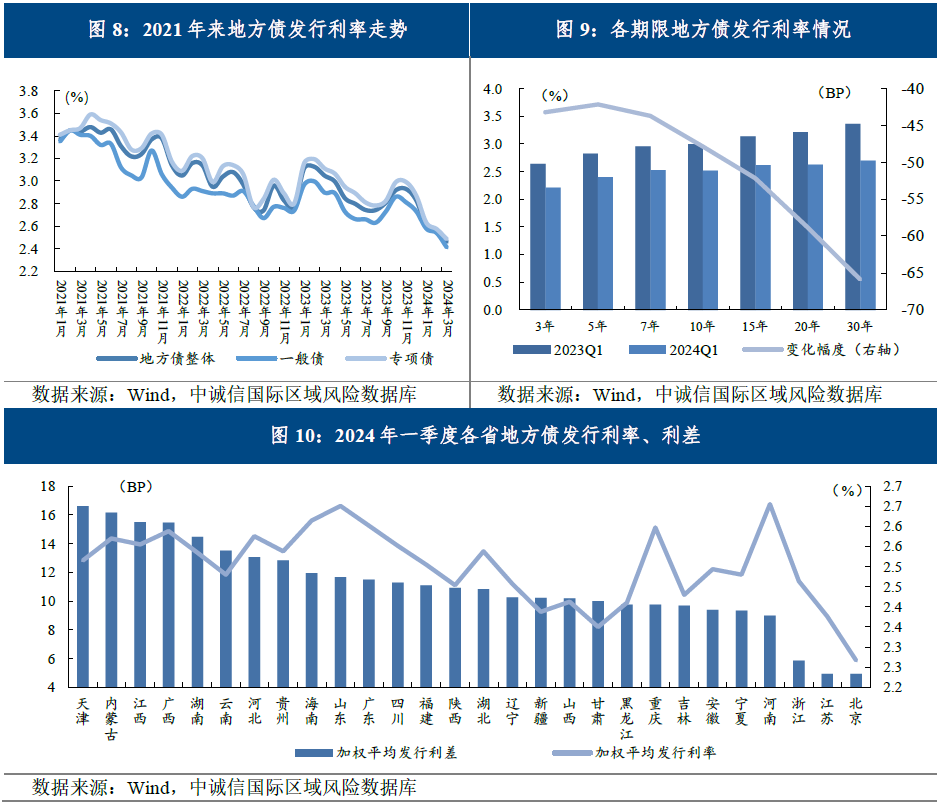

(四)發(fā)行利率逐月下降且創(chuàng)新低,市場化水平繼續(xù)提升

受利率中樞波動下行、市場化發(fā)行程度提升、發(fā)行長期化趨勢放緩等影響,地方債發(fā)行利率整體波動下行,長期限品種下行幅度更大。一季度地方債加權(quán)平均發(fā)行利率2.53%、同比下降55.86bp,其中一般債2.50%、同比下降44.31bp,專項債2.55%、同比下降60.12bp;分月度看,地方債發(fā)行利率呈逐月下降態(tài)勢,加權(quán)平均發(fā)行利率由1月的2.60%下降至3月的2.46%,創(chuàng)近年來最低水平;分期限看,3年期以上地方債發(fā)行利率均下降超40bp,其中長期債券下行幅度更大,30年期地方債發(fā)行利率同比下行超60bp至2.70%。與此同時,地方債發(fā)行市場化水平繼續(xù)提升,地方債整體利差繼續(xù)處在15bp以內(nèi)、為12.78bp,同比走闊2.03bp,其中一般債11.92bp、同比走闊0.65bp,專項債13.18bp、同比走闊2.64.bp;具體來看,除天津、內(nèi)蒙古、江西、廣西4省外,其余省份地方債發(fā)行利差均位于15bp以內(nèi),進(jìn)入15bp以內(nèi)省份數(shù)量較去年全年大幅增加17個,其中江蘇、北京2地首度收窄至5bp以內(nèi)。

(五)城中村改造支持力度大幅增加,專項債用作資本金比例進(jìn)一步抬升

一季度,專項債投向領(lǐng)域主要集中于市政及產(chǎn)業(yè)園區(qū)(26%)、交通(20%)、民生服務(wù)(15%)、棚改(9%)、城中村改造(9%)等。具體看呈現(xiàn)三大特點(diǎn):一是專項債對“三大工程”之一的城中村改造項目支持明顯增加,去年財政部將城中村改造項目納入了專項債支持范圍,今年一季度約9%的專項債資金投向城中村改造項目,排名居各領(lǐng)域第五位,支持力度明顯增加,積極助力穩(wěn)地產(chǎn)、穩(wěn)投資;二是交通基建占比大幅抬升,約20%的專項債資金投向了交通基礎(chǔ)設(shè)施領(lǐng)域項目,占比較去年同期、去年全年分別抬升4個、3個百分點(diǎn);三是政府投資“重點(diǎn)支持關(guān)鍵核心技術(shù)攻關(guān)、新型基礎(chǔ)設(shè)施、節(jié)能減排降碳”的要求下,生態(tài)環(huán)保領(lǐng)域項目占比大幅增加,分別較去年同期、去年全年抬升0.7個、0.2個百分點(diǎn),但信息網(wǎng)絡(luò)建設(shè)領(lǐng)域占比有所回落,專項債仍需加力支持新基建,推動發(fā)展新質(zhì)生產(chǎn)力;此外,廣西再度發(fā)行了60.20億元支持中小銀行專項債[3]。與此同時,“合理擴(kuò)大地方政府專項債券用作資本金范圍”“發(fā)揮好政府投資的帶動放大效應(yīng)”的要求下,有超600億元專項債用作項目資本金,占全部新增專項債的11%、較去年全年進(jìn)一步抬升約2個百分點(diǎn),投向近200個項目;從投向領(lǐng)域看,仍集中在交通基礎(chǔ)設(shè)施領(lǐng)域(81%),但占比較去年全年回落6個百分點(diǎn),其次為市政和產(chǎn)業(yè)園區(qū)基礎(chǔ)設(shè)施(11%)、生態(tài)環(huán)保(5%);從投向區(qū)域看,有14省將專項債用作重大項目資本金,其中廣東作資本金規(guī)模較大、陜西作資本金比例較高。

二、???后續(xù)展望:年內(nèi)超6萬億地方債待發(fā),第二、第三季度或為發(fā)行高峰,關(guān)注后續(xù)發(fā)行節(jié)奏及資金效益

年內(nèi)地方債待發(fā)規(guī)模或超6萬億,根據(jù)各地已披露地方債發(fā)行計劃,二季度新增債發(fā)行節(jié)奏有望加快,發(fā)行規(guī)模或超萬億,伴隨到期高峰來臨,再融資債也將加大發(fā)行力度,同時特殊再融資仍有發(fā)行空間;在“發(fā)揮好政府投資的帶動放大效應(yīng)”的要求下,專項債投資撬動能力或有所提升,理論上全年可撬動約6萬億基建投資。后續(xù)看,仍需關(guān)注新增專項債發(fā)行使用進(jìn)度,合理統(tǒng)籌特別國債及地方債的發(fā)行節(jié)奏;專項債支持范圍拓寬中應(yīng)持續(xù)關(guān)注項目儲備情況,加快建立項目儲備長效機(jī)制;此外,在財力下滑、付息壓力增加疊加專項債項目收益偏低、優(yōu)質(zhì)資產(chǎn)轉(zhuǎn)化不足的背景下,需進(jìn)一步落實落細(xì)常態(tài)化監(jiān)管措施,提升地方政府債券資金使用效能。

(一)發(fā)行預(yù)測:年內(nèi)超6萬億地方債待發(fā)行,第二、第三季度或為發(fā)行高峰

(1)新增債:年內(nèi)約3.8萬億待發(fā)行,二季度新增專項債發(fā)行將提速

2024年地方新增債務(wù)限額為4.62萬億元,其中新增一般債0.72萬億、新增專項債3.9萬億,年內(nèi)還余0.51萬億元新增一般債、3.27萬億元新增專項債限額待發(fā)行;2024年新增債提前批額度為2.71萬億元,其中新增一般債0.43萬億元、新增專項債2.28萬億元,年內(nèi)還余0.22萬億元新增一般債提前批額度、1.65萬億元新增專項債提前批額度。根據(jù)各地已披露地方債發(fā)行計劃,二季度將有超萬億元新增債發(fā)行,其中新增專項債發(fā)行節(jié)奏有望加快、規(guī)模或達(dá)1.2萬億元;廣東、四川等地二季度新增專項債發(fā)行規(guī)模或較大,均有超1000億元待發(fā)行(各地二季度新增債發(fā)行計劃詳見附表1)。

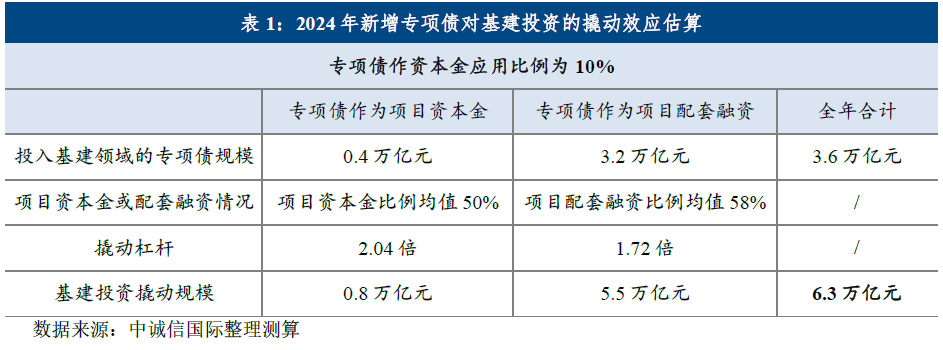

預(yù)計全年約有3.6萬億元新增專項債投向基建,理論上或可拉動基建投資約6萬億元。伴隨存量棚改項目逐步收尾,預(yù)計2024年棚改專項債占比較上年小幅回落、規(guī)模約3000億元,除去投向棚改領(lǐng)域的專項債后,約有3.6萬億新增專項債投向基建。在“發(fā)揮好政府投資的帶動放大效應(yīng)”“合理擴(kuò)大地方政府專項債券投向領(lǐng)域和用作資本金范圍”的要求下,專項債作資本金比例或較去年小幅上升,若上升至10%,理論上或可拉動基建投資約6萬億元。但實際撬動效應(yīng)仍然受領(lǐng)域投向、有效項目儲備情況、配套融資情況、項目建設(shè)進(jìn)度等多因素限制,真實效果往往小于理論估算水平。

(2)再融資債:年內(nèi)有超2萬億待發(fā),特殊再融資債仍有約1.4萬億的發(fā)行空間

2024年年內(nèi)仍有約2.3萬億元地方債到期,財政持續(xù)承壓的背景下地方債到期償還更為依賴再融資債滾續(xù),疊加當(dāng)前低利率環(huán)境,今年地方債借新還舊比例仍將維持高位,結(jié)合2023年到期借新還舊比例預(yù)測,年內(nèi)償還到期債券本金的再融資地方債或發(fā)行2.1萬億元左右,其中再融資一般債0.9萬億元、再融資專項債1.2萬億元。分季度看,第二、第三季度均有萬億左右的地方債到期,預(yù)計第二、第三季度再融資債仍將保持較高規(guī)模,發(fā)行規(guī)模或均在0.9萬億元左右,再融資專項債或均在0.5萬億元左右。分區(qū)域看,較高的到期壓力下山東、天津、江蘇、湖南等地年內(nèi)再融資債發(fā)行規(guī)模或較大,其中山東、安徽再融資專項債發(fā)行規(guī)模較大或均超千億(各地二季度再融資債發(fā)行計劃詳見附表2)。此外,截至2023年末,地方政府債務(wù)限額空間仍余1.43萬億元[4],償還存量政府債務(wù)的特殊再融資債仍有發(fā)行空間,國務(wù)院防范化解地方債務(wù)風(fēng)險工作視頻會議明確提出“化債工作既是攻堅戰(zhàn),更是持久戰(zhàn)”“加快化債方案推進(jìn)實施”,在各地財政負(fù)擔(dān)加重、債務(wù)化解承壓的背景下,不排除有繼續(xù)發(fā)行再融資債償還存量債務(wù)的可能。

(二)關(guān)注及建議

第一,關(guān)注地方政府債券發(fā)行使用進(jìn)度,合理統(tǒng)籌政府債券發(fā)行節(jié)奏。一方面, 一季度全國基礎(chǔ)設(shè)施投資同比增長6.5%,增速保持較高水平但仍較去年同期回落2.3個百分點(diǎn), 新增專項債發(fā)行放緩對基建投資增速增長形成了一定拖累。后續(xù)來看,基建穩(wěn)增長訴求仍然較高,地方債作為彌補(bǔ)地方基建支出缺口的重要工具,需加快發(fā)行使用進(jìn)度,推動盡快形成實物工作量,促進(jìn)及時發(fā)揮地方債特別是專項債穩(wěn)基建、穩(wěn)投資的重要作用。另一方面,今年《政府工作報告》安排了1萬億元的特別國債,近期財政部表示“將根據(jù)項目分配情況及時啟動超長期特別國債發(fā)行工作”,特別國債有望在第二、第三季度集中發(fā)行,與此同時,第二、第三季度新增專項債也或?qū)⒂瓉戆l(fā)行高峰。政府債券集中發(fā)行背景下,需統(tǒng)籌新增專項債與特別國債、一般債等政府債券的發(fā)行節(jié)奏,合理安排發(fā)行計劃,推動地方債和國債適度錯峰發(fā)行,進(jìn)一步降低政府債券融資成本;同時,大規(guī)模政府債券發(fā)行或?qū)κ袌鲑Y金面的產(chǎn)生一定沖擊,央行需加強(qiáng)貨幣政策配合力度,或可提供適當(dāng)?shù)牧鲃有灾С郑倨绞袌鰶_擊。

第二,關(guān)注新領(lǐng)域優(yōu)質(zhì)項目儲備不足問題,加快建立項目儲備長效機(jī)制。《政府工作報告》提出“合理擴(kuò)大地方政府專項債券投向領(lǐng)域和用作資本金范圍”,政策要求下,財政部將更多新能源、新基建、新產(chǎn)業(yè)領(lǐng)域納入專項債券投向領(lǐng)域,增加“獨(dú)立新型儲能”“重點(diǎn)流域水環(huán)境綜合治理”等納入專項債券支持范圍,并將“保障性住房”等納入專項債券用作項目資本金范圍;但需注意,專項債支持范圍不斷拓寬的過程中,新領(lǐng)域優(yōu)質(zhì)項目儲備不足仍然是重要掣肘。對此,各地仍需加強(qiáng)優(yōu)質(zhì)項目儲備,加快建立項目儲備長效機(jī)制,在聚焦現(xiàn)有領(lǐng)域優(yōu)化投向結(jié)構(gòu)的同時,適度超前謀劃新領(lǐng)域項目。一方面,需聚焦現(xiàn)有投向領(lǐng)域,結(jié)合區(qū)域經(jīng)濟(jì)發(fā)展需求、資金規(guī)模及性質(zhì)等,進(jìn)一步優(yōu)化專項債投向結(jié)構(gòu),如落實“重點(diǎn)支持關(guān)鍵核心技術(shù)攻關(guān)、新型基礎(chǔ)設(shè)施、節(jié)能減排降碳”的要求,加大國家級產(chǎn)業(yè)園區(qū)基礎(chǔ)設(shè)施、5G融合應(yīng)用設(shè)施等領(lǐng)域支持力度,同時積極儲備新納入支持范圍的獨(dú)立新型儲能、重點(diǎn)流域水環(huán)境綜合治理等項目,為后續(xù)發(fā)行節(jié)奏提速提供支撐。另一方面,也可結(jié)合國家重大戰(zhàn)略部署及地方經(jīng)濟(jì)發(fā)展實際需求,適當(dāng)考慮超前儲備項目,打好提前量,或可圍繞“發(fā)展新質(zhì)生產(chǎn)力”“生產(chǎn)設(shè)備、服務(wù)設(shè)備更新和技術(shù)改造”等國家最新重大戰(zhàn)略部署、重點(diǎn)支持領(lǐng)域摸底資金需求,加強(qiáng)項目前期謀劃。

第三,關(guān)注項目效益及資金效率問題,落實落細(xì)常態(tài)化監(jiān)管措施,提升地方政府債券資金使用效能。近年來,地方財政大幅減收但支出壓力有增無減,地方債持續(xù)擴(kuò)容中財政付息壓力不斷上升,根據(jù)中誠信國際預(yù)測,2024年地方債付息規(guī)模或達(dá)1.33萬億元,占地方廣義財政收入[5]的比重或超6%,財政付息壓力將進(jìn)一步加大;但同時,專項債項目收益能力仍然偏低且投資撬動能力仍待提升,根據(jù)中誠信國際統(tǒng)計,2023年專項債項目本息覆蓋倍數(shù)均值約為2.04倍,同比出現(xiàn)回落, 2023年專項債理論上可撬動近6萬億基建投資,但實際上僅拉動約4萬億基建投資。在付息壓力增加疊加專項債項目收益偏低的背景下,需進(jìn)一步落實落細(xì)常態(tài)化監(jiān)管措施,提升地方政府債券資金使用效能。一方面,落實《政府工作報告》“統(tǒng)籌用好各類資金,防止低效無效投資”的要求,加強(qiáng)專項債、銀行信貸等各類資金的協(xié)調(diào)配合,如簡化審批流程、完善融資對接機(jī)制、提升數(shù)據(jù)合作共享能力等,進(jìn)一步提升市場化資金對專項債配套融資的支持意愿,提高政府投資效率。另一方面,《政府工作報告》要求“建立同高質(zhì)量發(fā)展相適應(yīng)的政府債務(wù)管理機(jī)制”,預(yù)算草案也提出“強(qiáng)化投向領(lǐng)域負(fù)面清單管理,嚴(yán)格把好項目融資收益平衡關(guān)”,需進(jìn)一步落實落細(xì)地方債常態(tài)化監(jiān)管措施,加強(qiáng)“借用管還”全流程全鏈條風(fēng)險防控,同時探索更多長效性的制度性舉措,更好發(fā)揮制度效能。

[1] 下文簡稱“地方債”。

[2] 袁海霞:地方政府債券發(fā)行偏慢有利于減少新增債務(wù)風(fēng)險,但仍存在一定負(fù)面影響,《經(jīng)濟(jì)觀察報》,2024年4月20日。

[3] 2020年以來,中小銀行專項債已發(fā)行4973億元。

[4] 截至2023年末,地方政府債務(wù)限額空間為1.43萬億元,其中一般債0.68萬億元、專項債0.75萬億元。

[5] “地方廣義財政收入”指地方本級一般公共預(yù)算收入與政府性基金預(yù)算收入之和。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車