袁海霞、汪苑暉、張堃2024-04-25 18:21

![]()

袁海霞、汪苑暉、張堃/文 2024年以來,在“標本兼治防范化解地方政府債務(wù)風險”要求下,控增化存更加嚴格,城投債發(fā)行審核有所收緊,疊加到期規(guī)模居于高位,凈融資同比大幅收縮、環(huán)比回正,同時在“35號文”影響下城投債借新還舊比例進一步抬升,14省借新還舊比例高達100%。后續(xù)看,化債仍是工作重點,預(yù)計4—12月凈融資規(guī)模或在0.4萬億元左右,發(fā)行規(guī)模或在4.5萬億—4.9萬億元之間。同時,需關(guān)注化債約束下重點區(qū)域融資收緊后區(qū)域投資與經(jīng)濟發(fā)展壓力,關(guān)注到期壓力增大、借新還舊高位下的付息壓力;“統(tǒng)借統(tǒng)還”短期有助于緩釋弱平臺流動性風險但需關(guān)注區(qū)域整體債務(wù)風險演化;城投轉(zhuǎn)型持續(xù)推進下還需關(guān)注可能面臨的問題與風險。此外,境內(nèi)監(jiān)管趨嚴下城投境外發(fā)債增多,關(guān)注因監(jiān)管政策、匯率波動等引發(fā)流動性風險。投資策略方面,短久期下沉獲利空間有限,建議可適當拉久期賺取資本利得和票息收益,還可關(guān)注化債支持力度較大且進展順利區(qū)域的城投債是否有信用資質(zhì)反彈帶來的投資機會。

一、?一季度城投債[1]市場運行五大特點

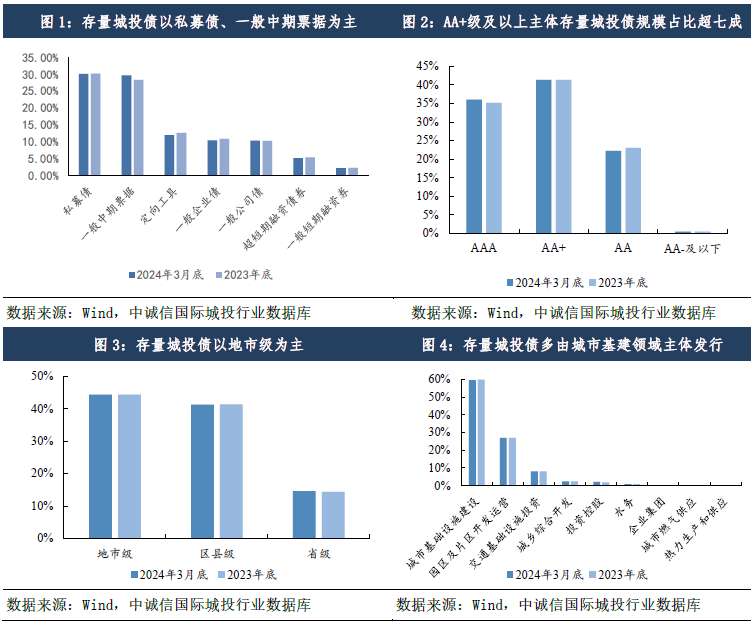

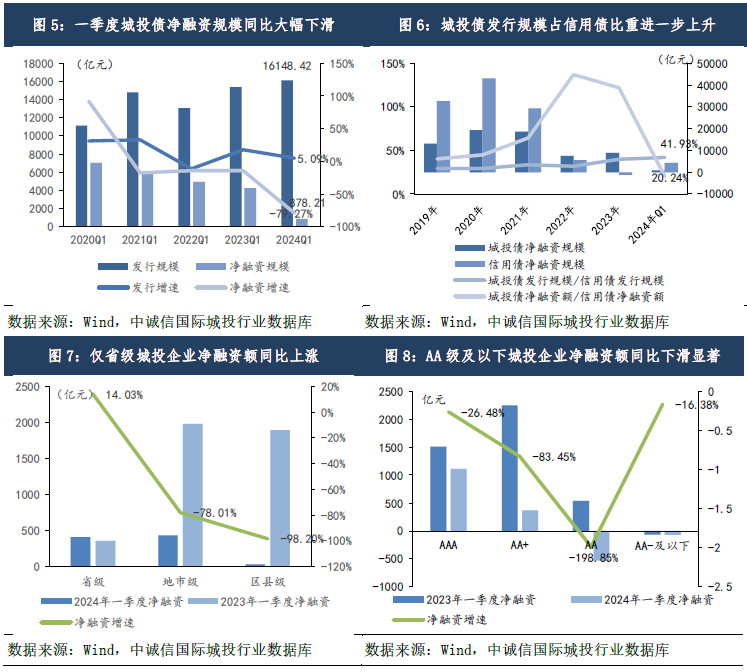

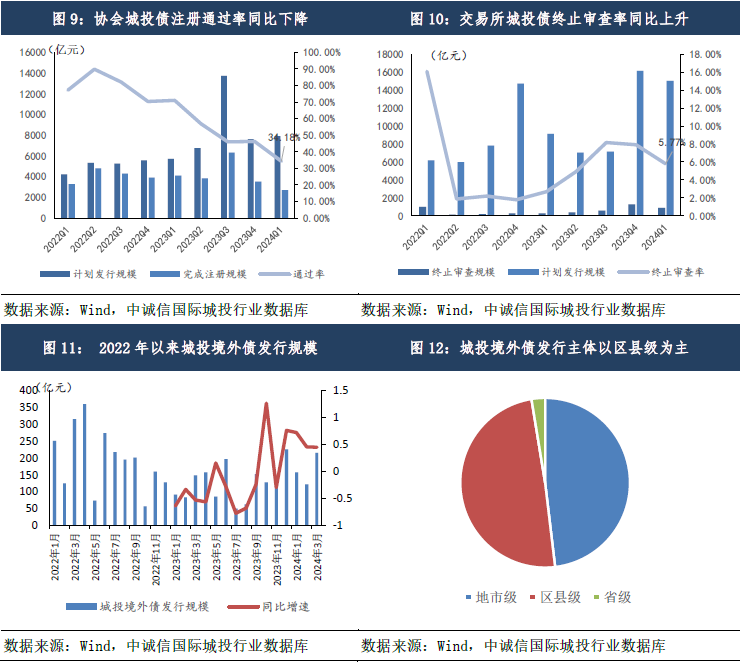

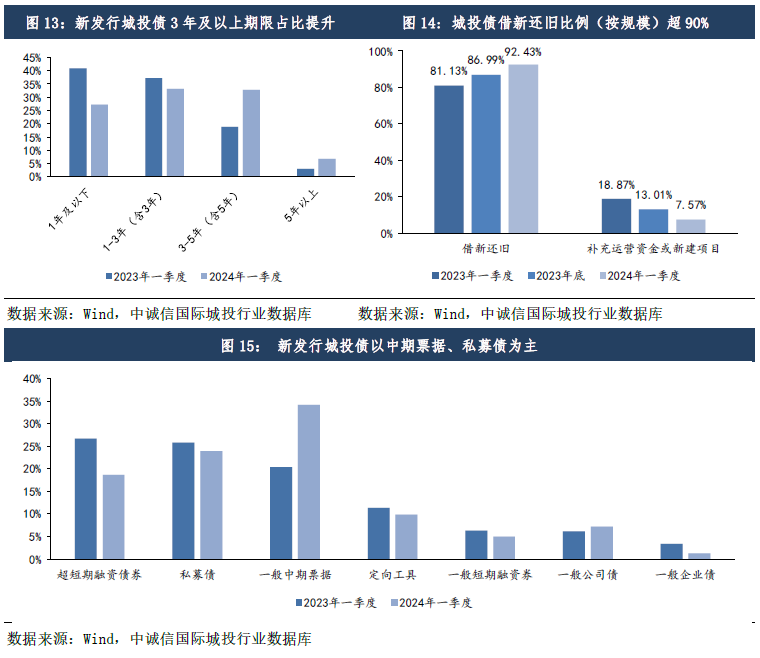

截至2024年3月底,存量城投債約2.01萬只,規(guī)模約14.49萬億元、較2023年底增長0.76%;存量城投債占信用債規(guī)模的37.26%、較2023年底下降5.79個百分點。其中,基礎(chǔ)設(shè)施投融資行業(yè)債券存量規(guī)模為14.04萬億元,占城投債存量的96.89%。從結(jié)構(gòu)上看,存量城投債以私募債、一般中期票據(jù)為主,AA+級及以上主體、地市級、城市基建類城投債占比較高。

(一)嚴監(jiān)管與到期高峰下城投債凈融資大幅回落,低層級、弱資質(zhì)城投凈融下滑顯著

伴隨“一攬子化債方案”推進,以及“35號文”“47號文”“14號文”等化債文件陸續(xù)出臺,控增化存監(jiān)管趨嚴,城投發(fā)債審核保持收緊態(tài)勢,募集資金用途受限疊加到期規(guī)模較高下凈融資規(guī)模同比大幅回落。2024年一季度,城投債發(fā)行規(guī)模1.61萬億元,同比上升5.09%;凈融資額878.21億元,同比下降79.27%,環(huán)比回正、與去年四季度提前兌付規(guī)模較高導(dǎo)致凈融資轉(zhuǎn)負有關(guān);一季度城投債發(fā)行規(guī)模占全部信用債發(fā)行規(guī)模的41.93%、較2023年底抬升2.27個百分點,但城投債凈融資占信用債凈融資的比例下降至20.24%。嚴控新增隱債要求下城投債發(fā)行審核[2]整體收緊,一季度銀行間交易商協(xié)會注冊通過率[3]為34.18%,同環(huán)比分別下跌36.82、12.04個百分點;交易所終止審查率[4]為5.77%,同比抬升3.1個百分點、環(huán)比下跌2.14個百分點。結(jié)構(gòu)性分化持續(xù)存在,僅省級主體凈融資同比增長,區(qū)縣級、AA級及以下城投主體凈融資顯著下滑。分行政層級看,省級、地市級、區(qū)縣級主體凈融資額同比變動幅度分別為14.03%、-78.01%、-98.20%;分信用級別看,AAA級主體凈融資降幅最小,AA級主體凈融資同比下滑幅度最大、為-198.85%,進一步說明弱資質(zhì)城投融資更加受限。

境內(nèi)監(jiān)管趨嚴下部分城投企業(yè)轉(zhuǎn)向境外發(fā)債,2024年一季度城投境外債發(fā)行規(guī)模為494.87億元,同比增長53.14%;發(fā)行主體以區(qū)縣級和地市級為主,發(fā)行規(guī)模分別同比增長4.28%、170.94%,占比分別為49.30%、48.11%;發(fā)行主體級別以AA+為主,發(fā)行規(guī)模同比增長29.51%,占比52.47%。從資金用途看,城投境外債募集資金主要用于補充流動資金,發(fā)行規(guī)模占比52.10%、同比下降15.33個百分點,借新還舊的比例抬升至47.9%,發(fā)行規(guī)模同比增長114.58%。

(二)發(fā)行期限中長期化、中期票據(jù)占比上升,九成以上用于借新還舊

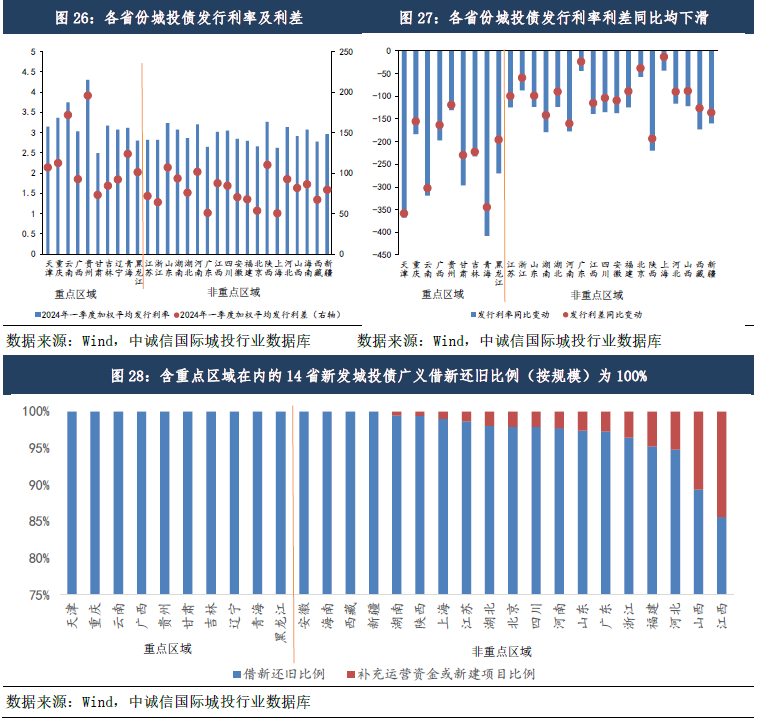

受一攬子化債下城投認購市場情緒高漲、結(jié)構(gòu)性資產(chǎn)荒持續(xù)以及當前利率中樞水平較低影響,一季度城投債發(fā)行呈中長期化趨勢,中期票據(jù)占比大幅抬升,募集資金用途受限下城投債借新還舊比例進一步抬升至90%以上。從期限結(jié)構(gòu)看,中長期限城投債明顯增多,3年以上占比大幅抬升17.72個百分點;從債券品種看,中期票據(jù)占比居首,為34.18%、同比上升13.82個百分點。從募集資金用途看,受債務(wù)監(jiān)管趨嚴及國辦“35號文”等影響,城投債借新還舊比例進一步高位抬升,一季度新發(fā)行城投債狹義借新還舊比例(按規(guī)模)達到92.43%,同環(huán)比分別抬升11.3、5.44個百分點,廣義借新還舊比例(按規(guī)模)達到97.50%[5]。

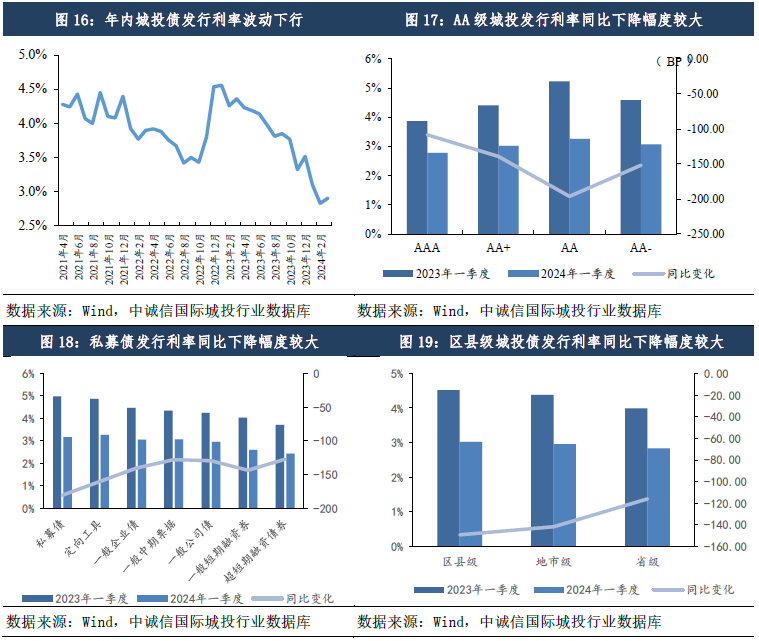

(三)發(fā)行利率延續(xù)下行,低級別城投債下行幅度更大

城投債發(fā)行利率延續(xù)下行,各等級、各種類、各行政層級主體發(fā)行利率均下行。受利率中樞整體下移、優(yōu)質(zhì)城投債需求上升、弱區(qū)域弱資質(zhì)城投發(fā)行受阻等因素影響,城投債發(fā)行利率中樞持續(xù)下行,一季度加權(quán)平均發(fā)行利率為2.96%,同環(huán)比分別下降1.43、0.58個百分點。從結(jié)構(gòu)上看,在降低融資成本、嚴控“雙弱”主體融資的要求下,AA級、私募債、區(qū)縣級城投債發(fā)行利率同比下降幅度更大。

(四)新增供給收縮下交易規(guī)模同比下滑,交易利差保持低位

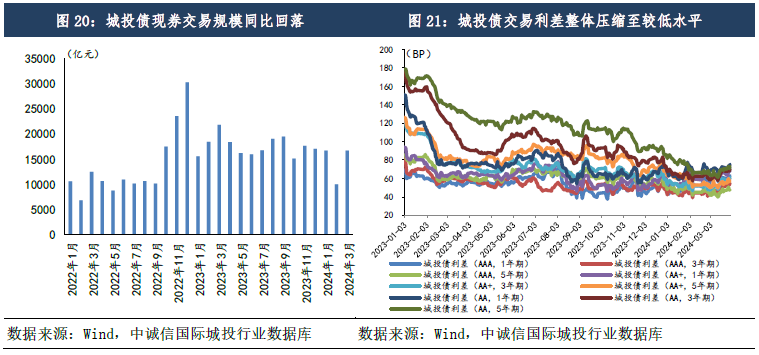

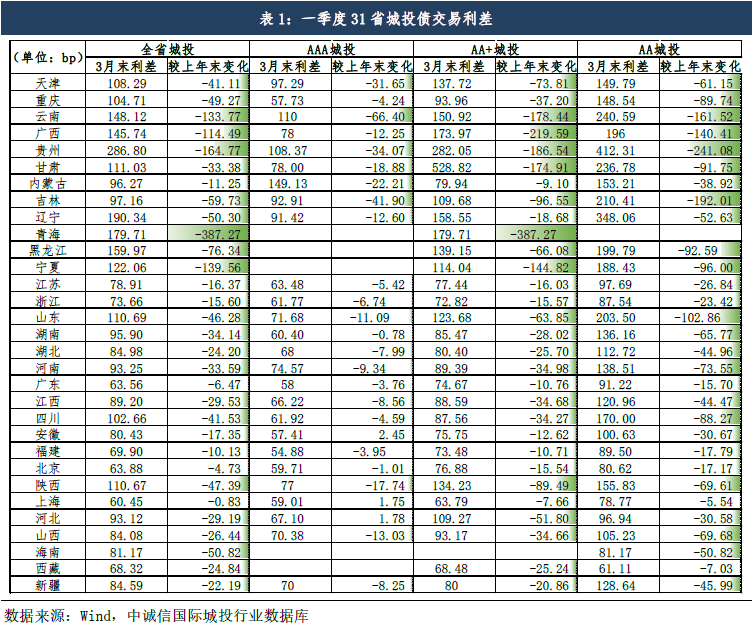

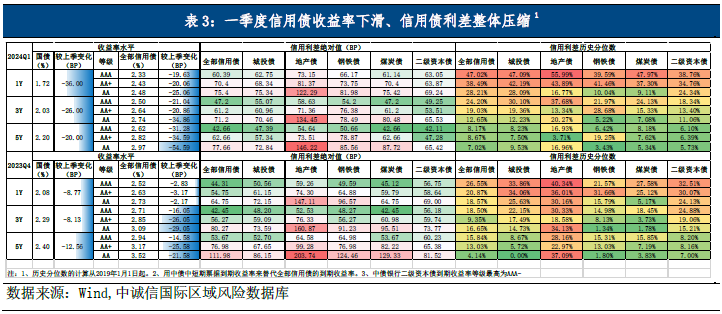

受城投債新增供給收縮影響,一季度城投債交易規(guī)模同比下滑22.03%,結(jié)構(gòu)性資產(chǎn)荒下交易利差保持低位,收益率曲線整體趨于平緩。2024年一季度,城投債現(xiàn)券交易規(guī)模4.34萬億元、同比下滑22.03%;“一攬子化債方案”提振市場情緒,結(jié)構(gòu)性資產(chǎn)荒下市場對城投債偏好整體抬升,交易利差保持較低水平,同級別較長期限債券交易利差壓縮幅度較大,其中AA級5年期城投債交易利差壓縮幅度最大,為8.79BP。

(五)化債重點區(qū)域持續(xù)凈融出,14省借新還舊比例達100%

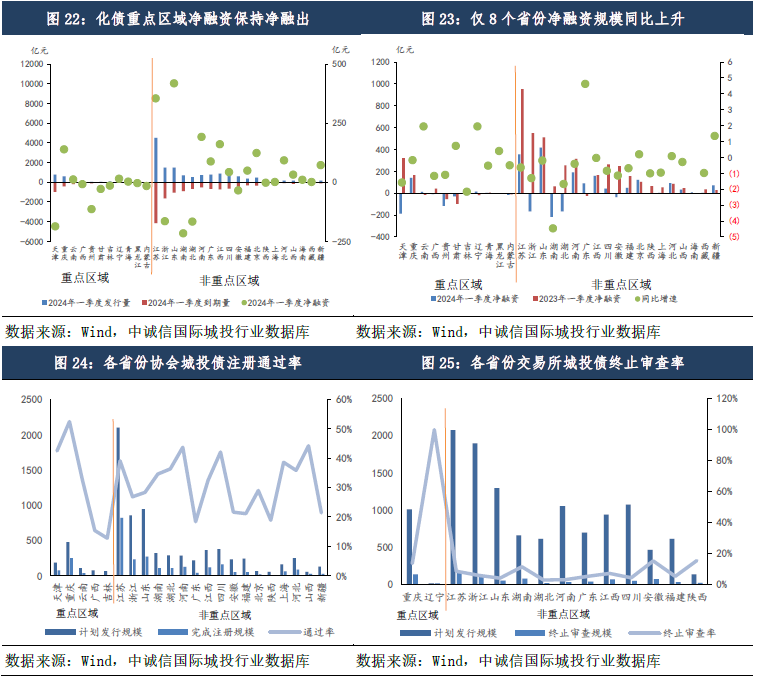

伴隨“一攬子化債方案”持續(xù)推進,城投融資的區(qū)域分化現(xiàn)象依然顯著,化債重點區(qū)域基本保持凈償還,凈融出190.83億元;絕大多數(shù)省份以借新還舊為主,含重點區(qū)域在內(nèi)的14個省份借新還舊比例達100%。一季度,除寧夏、內(nèi)蒙古外,29省發(fā)行了城投債,剩余10個重點化債區(qū)域共凈融出190.83億元,非重點區(qū)域共凈融入1069.04億元,其中山東、江蘇凈融資額居前列、均超300億元,而天津、浙江、湖北、湖南、貴州凈融出規(guī)模較大、均超100億元。同比來看,僅8個省份凈融資規(guī)模同比上升,廣東改善最為明顯;天津、江蘇、浙江凈融資同比下滑較多、超500億元;其中天津、云南、甘肅等重點區(qū)域區(qū)縣級城投凈融資收縮更為顯著、同比下滑超過150%,重慶、甘肅等區(qū)域AA級城投凈融資下滑較多,進一步說明弱區(qū)域、弱資質(zhì)城投再融資受限。從發(fā)行審核看,重點區(qū)域較非重點區(qū)域城投債審核更加嚴格,重點區(qū)域城投債平均終止審查率為56.72%,較非重點區(qū)域高49.51個百分點,平均注冊通過率基本持平,廣西、吉林等注冊通過率較低,說明重點區(qū)域城投發(fā)債受限更多。但同比來看,非重點區(qū)域和重點區(qū)域注冊通過率分別下降45.65個百分點、17.37個百分點,非重點區(qū)域?qū)徍耸站o導(dǎo)致非重點區(qū)域凈融資大幅收縮。從資金用途看,“35號文”限制下絕大多數(shù)省份以“借新還舊”為主,重點化債區(qū)域城投債全部用于借新還舊,共14省借新還舊比例達100%,同比增加6個省份、環(huán)比增加4個省份。

各省發(fā)行成本及交易利差均在回落,青海、云南等重點區(qū)域降幅更大。從發(fā)行成本看,化債重點省份平均發(fā)行利率為3.22%、發(fā)行利差為115.20BP,較非重點區(qū)域平均發(fā)行利率和利差高0.28個百分點、36.67BP,其中貴州、云南、重慶發(fā)行成本相對較高,上海、廣東、北京較低;伴隨利率中樞下移以及特殊再融資債落地、嚴控債務(wù)成本等化債措施推進,青海、天津、云南等重點化債區(qū)域發(fā)行成本下降幅度最大、超3個百分點。從交易利差看,31省交易利差均較年初收窄,其中青海、貴州、云南等重點區(qū)域收窄幅度更大。

二、?城投信用風險仍在釋放,非標違約集中于豫魯貴等區(qū)域

(一)非標違約風險仍在釋放,豫魯相對較多

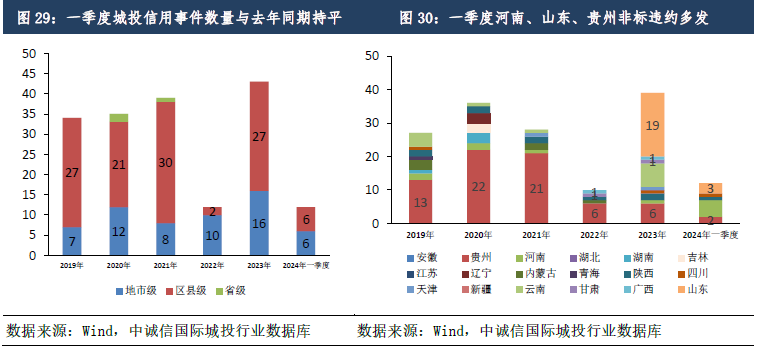

根據(jù)公開信息,一季度城投共發(fā)生12起非標違約事件,涉及10家城投平臺,風險事件數(shù)量高于2023年同期,違約平臺數(shù)量與2023年同期持平,風險仍在釋放。從地域分布看,非標違約事件集中在河南、山東、貴州等地,河南(洛陽、鄭州、周口)5起,山東(德州)3起,貴州(畢節(jié))2起;從違約產(chǎn)品類型看,定融違約仍然較多、共發(fā)生5起,其次是擔保、信托產(chǎn)品,分別發(fā)生4起、2起,反映出相關(guān)主體再融資受限嚴重、信用風險較高;從違約方行政層級看,地市級、區(qū)縣級各6家。

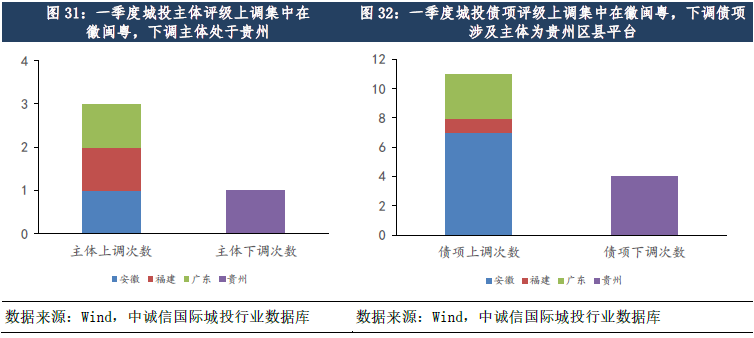

(二)以上調(diào)為主,仍有1家貴州區(qū)縣城投級別下調(diào)

一季度,共有4家城投平臺發(fā)生15次級別(展望)調(diào)整,全部涉及主體級別調(diào)整及債項級別調(diào)整。主體及債項級別上調(diào)涉及3家地市級城投,分布在安徽、福建、廣東,上調(diào)原因主要為區(qū)域經(jīng)濟穩(wěn)定增長、業(yè)務(wù)結(jié)構(gòu)穩(wěn)定、營業(yè)收入呈較好趨勢、公司股東支持力度大等;主體及債項級別下調(diào)涉及1家區(qū)縣級城投,為貴州省貴陽經(jīng)濟開發(fā)區(qū)城市建設(shè)投資(集團)股份有限公司,下調(diào)原因為業(yè)務(wù)可持續(xù)性下降、短期償債壓力大、公司發(fā)生重大事項等。

(三)異常交易數(shù)量與規(guī)模同比大幅下降,山東貴州異常交易多發(fā)

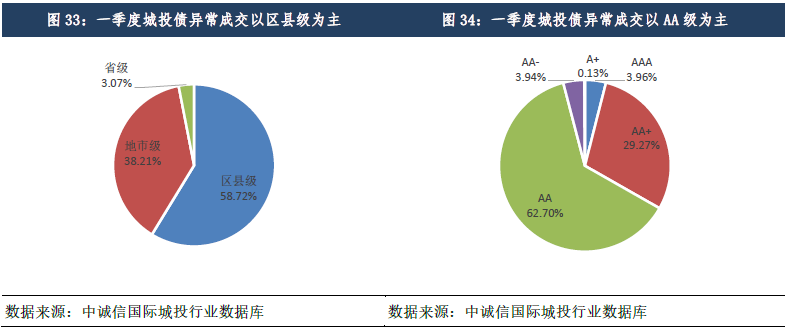

城投主體異常交易數(shù)量、規(guī)模同比大幅下降,山東異常交易規(guī)模居全國首位,貴州遵義交旅投資(集團)有限公司異常成交次數(shù)最多。一季度共有284家城投主體的497只債券發(fā)生1536次異常交易,異常交易規(guī)模636.13億元、同比大幅下降56.39%。從主體資質(zhì)和行政層級看,弱資質(zhì)主體異常交易規(guī)模占比較高,AA級及以下、區(qū)縣級主體異常交易規(guī)模占比分別為66.77%和58.72%。從區(qū)域看,山東異常交易規(guī)模明顯高于其他省份、為208.38億元(占比32.76%),其次為貴州、為138.02億元(占比21.70%);福建、浙江、新疆、安徽異常交易的城投債凈價偏離度均值較高,均超過6%。貴州遵義交旅投資(集團)有限公司異常交易次數(shù)最多、達85次,或與該公司2024年以來被納入被執(zhí)行人名單以及相關(guān)的金融借款合同糾紛有關(guān)。

三、?到期與回售壓力不減,年內(nèi)凈融仍將受限、發(fā)行規(guī)模或超4.5萬億元

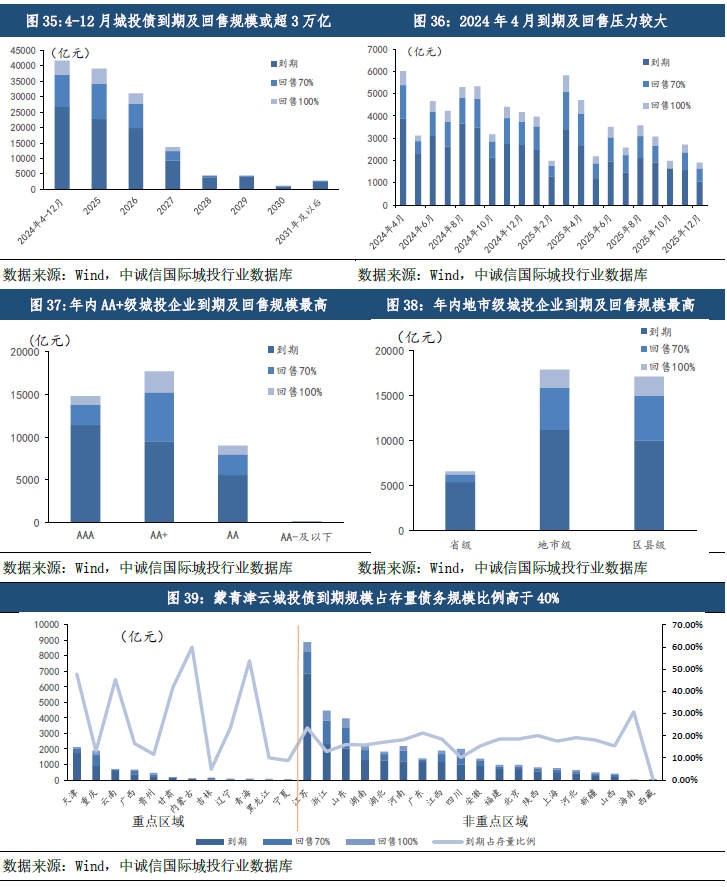

(一)4—12月到期及回售規(guī)模或超3萬億,蒙青津云等重點區(qū)域債務(wù)滾續(xù)壓力仍較大

2024年4—12月城投債到期償還壓力不減,蒙青津云等重點化債省份到期規(guī)模占存量債比例超40%,償債壓力仍較大。截至3月底,年內(nèi)城投債到期規(guī)模約2.66萬億元,若按照2023年70%[6]的真實回售比例進行回售,回售規(guī)模為1.05萬億元,到期及回售總額達3.72萬億元,其中4月份單月到期及回售規(guī)模接近6000億元。從規(guī)模占比看,AA+級、地市級城投債到期及回售規(guī)模占比較高,分別為42.47%、43.02%,同比抬升2.49個百分點、持平;從主體數(shù)量占比看,AA級、區(qū)縣級主體占比較高,分別為47.07%、53.32%,同比下降2.4個百分點、抬升3.22個百分點。從區(qū)域償債壓力看,化債重點區(qū)域到期債務(wù)規(guī)模占存量城投債規(guī)模的比例顯著高于非重點區(qū)域,其中內(nèi)蒙古、青海、天津和云南到期債務(wù)占存量債務(wù)比例超過40%,債務(wù)滾動壓力相對更大。

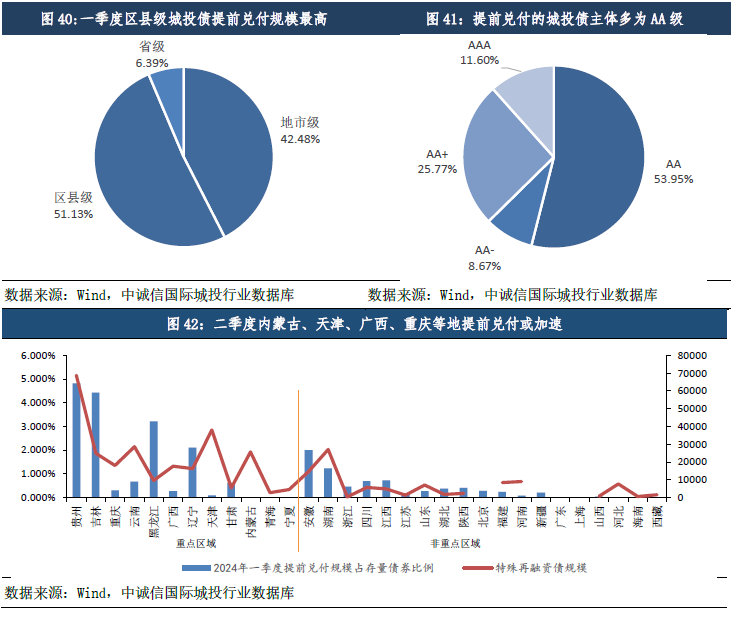

(二)化債推進下提前兌付規(guī)模大幅提高,以AA級、區(qū)縣級城投為主

“一攬子化債”推進、特殊再融資債密集發(fā)行背景下,一季度城投債提前兌付規(guī)模同比大幅上升,兌付主體以AA級、區(qū)縣級為主。一季度,共計309只城投債提前兌付,總規(guī)模730.89億元、同比大幅增長154.45%、環(huán)比下降33.67%,其中重點區(qū)域提前兌付規(guī)模占比達到23.93%。從兌付主體來看,進行提前兌付的城投債主體以AA級和區(qū)縣級為主,分別占比53.95%、51.13%。從區(qū)域分布看,隨著“一攬子化債”持續(xù)推進,重點區(qū)域城投主體或出于流動性改善、優(yōu)化融資安排壓降成本、重組需提前進行債務(wù)處置等原因持續(xù)開展提前兌付,如貴州、吉林、黑龍江等地提前兌付規(guī)模占存量債比例超過3%,二季度提前兌付潮仍將持續(xù),部分特殊再融資額度較高但現(xiàn)階段提前兌付規(guī)模較小的省份,如內(nèi)蒙古、天津、廣西、重慶等區(qū)域,后續(xù)存在加快提前兌付城投債的可能性。

(三)4—12月發(fā)行規(guī)模或超4.5萬億,借新還舊比例或進一步抬升、融資主體層級或繼續(xù)上移

化債是2024年重點工作之一,在政策多次要求“嚴格控制新增債務(wù)”、融資名單制管理進一步落實、化債重點區(qū)域逐步擴圍的背景下,后續(xù)城投債發(fā)行審核仍然較嚴,我們預(yù)計4—12月城投債凈融資規(guī)模大概率同比下滑,或為0.4萬億元左右。考慮到目前存續(xù)城投債中約2.66萬億元將于年內(nèi)到期,另有約1.5萬億元將進入回售期,整體再融資需求仍較高,我們預(yù)計2024年4—12月城投債發(fā)行規(guī)模在4.5萬億元至4.9萬億元之間。

發(fā)行結(jié)構(gòu)方面,城投債借新還舊比例或繼續(xù)高位抬升,重點區(qū)域融資主體層級或繼續(xù)上移。考慮到12個高風險重點省份原則上只能借新還舊,以及化債重點區(qū)域或?qū)U圍,在城投基本面未有明顯改善、債務(wù)滾動壓力仍存的背景下,后續(xù)城投債借新還舊比例或進一步抬升;與此同時,貴州省已探索實踐了“統(tǒng)借統(tǒng)還”,支持資質(zhì)較好平臺承接弱資質(zhì)平臺借新還舊債券發(fā)行額度,后續(xù)重點區(qū)域低層級弱資質(zhì)平臺融資主體數(shù)量及存續(xù)債券規(guī)模或大概率下滑,且部分運作低效的平臺亦面臨重組清退風險,城投債融資主體層級將繼續(xù)上移。

四、?優(yōu)選區(qū)域拉長久期,關(guān)注城投付息壓力與區(qū)域投資壓力

(一)投資策略

在化債政策呵護下,當前城投債收益率已降至歷史低位,高收益城投債存量規(guī)模大幅縮減,不同等級、不同區(qū)域城投債信用利差繼續(xù)壓縮空間較為有限。后續(xù)來看,考慮到當前城投融資仍整體偏緊、政策面持續(xù)加大化債支持力度,資產(chǎn)荒持續(xù)演繹下城投債市場的活躍度及穩(wěn)定性或得以延續(xù);但由于城投債收益率已降至歷史低位、利差壓縮空間逐步縮窄,市場對于不同區(qū)域不同資質(zhì)的城投債偏好將會持續(xù)分化,更加關(guān)注基本面和償債能力,建議優(yōu)選經(jīng)濟財政實力強、區(qū)域融資環(huán)境好、年內(nèi)債務(wù)到期壓力小的優(yōu)質(zhì)區(qū)域及主體,并適當拉長久期賺取資本利得和票息收益;同時,還可關(guān)注化債支持力度較大且進展順利區(qū)域的城投債是否有信用資質(zhì)反彈帶來的投資機會,但需謹慎下沉,警惕因政策推進受阻、化債效果不達預(yù)期所帶來的估值調(diào)整風險。

(二)風險關(guān)注

1、“一攬子化債”約束下關(guān)注重點區(qū)域融資受限增大經(jīng)濟發(fā)展壓力以及城投付息壓力

隨著“一攬子化債”逐步推進,“35號文”“47號文”“14號文”等文件陸續(xù)出臺,政策上對城投企業(yè)發(fā)債用途的約束有所收緊,發(fā)債審核進一步趨嚴,特別是化債重點區(qū)域城投債終止審核率較高,城投再融資壓力不減。同時,文件還強調(diào)重點區(qū)域“原則上不得在特定領(lǐng)域新建政府投資項目”“項目總投資完成率未超過30%的,原則上應(yīng)當緩建或者停建”等限制條件,考慮到基建投資對地方經(jīng)濟發(fā)展的重要作用以及城投仍是地方基建主力,需關(guān)注化債約束下城投融資受限,重點區(qū)域投資壓力上升,或制約地方經(jīng)濟發(fā)展。對此,重點區(qū)域應(yīng)平衡好化債與發(fā)展的長短期關(guān)系,避免“顧此失彼”。此外,按照目前政策要求城投平臺借新還舊只限本金接續(xù),利息償還仍要依靠城投自身,但由于城投企業(yè)ROA遠低于債務(wù)利率,付息壓力仍是一大挑戰(zhàn)。根據(jù)中誠信國際測算,2024年城投有息債務(wù)付息規(guī)模接近3萬億元,其中城投債付息規(guī)模約6000億元,在募集資金用途受限、到期壓力加劇的情況下需持續(xù)關(guān)注城投付息壓力。

2、重點區(qū)域統(tǒng)借統(tǒng)還可階段性緩釋流動性風險,但需關(guān)注區(qū)域整體債務(wù)風險演化

“35號文”中提出,“重點省份可在依法依規(guī)、防范風險交叉?zhèn)魅镜那疤嵯拢谀甓葌l(fā)行額度內(nèi)統(tǒng)借統(tǒng)還,支持資質(zhì)較好的融資平臺發(fā)債償還弱資質(zhì)融資平臺到期債券本金”。2024年2月22日,貴州宏應(yīng)達發(fā)行私募公司債,用以償還貴州省安順市西秀區(qū)城投平臺黔城產(chǎn)業(yè)的兩支債券的到期本金,或為上述政策的初步嘗試。考慮到“統(tǒng)借統(tǒng)還”需要協(xié)調(diào)的主體數(shù)量較多、難度較大,后續(xù)“統(tǒng)借統(tǒng)還”數(shù)量或有限,難以大規(guī)模廣泛適用。在當前重點區(qū)域債務(wù)化解壓力較大、弱資質(zhì)主體負面輿情頻發(fā)背景下,統(tǒng)借統(tǒng)還能夠在短期內(nèi)緩解弱資質(zhì)平臺流動性風險,一方面有助于降低融資成本,優(yōu)化區(qū)域債務(wù)結(jié)構(gòu);另一方面也有利于省級統(tǒng)籌債務(wù)管理和化解,落實省級負總責,實現(xiàn)債務(wù)管控“全省一盤棋”。但“統(tǒng)借統(tǒng)還”實質(zhì)仍是區(qū)域內(nèi)的借新還舊,在不增加區(qū)域整體債務(wù)余額前提下,通過優(yōu)質(zhì)主體發(fā)行債券承接弱資質(zhì)債務(wù)壓力,實現(xiàn)以時間換空間,以低息換高息。在重點區(qū)域自身經(jīng)濟財政實力本就偏弱的情況下,需警惕弱資質(zhì)主體風險向外向上傳導(dǎo),持續(xù)關(guān)注區(qū)域整體債務(wù)風險演化。

3、名單制管理下聲稱“市場化經(jīng)營主體”的城投數(shù)量增多,關(guān)注城投轉(zhuǎn)型方向與風險

伴隨城投融資政策邊際趨緊,越來越多的城投主體在發(fā)債的募集說明書中聲明自身為“市場化經(jīng)營主體,不承擔地方政府融資功能,不涉及地方隱性債務(wù)”,據(jù)中誠信國際統(tǒng)計,去年11月至今年3月末,已有100多家城投企業(yè)聲明轉(zhuǎn)型為“市場化經(jīng)營主體”。目前,城投轉(zhuǎn)型為產(chǎn)業(yè)類平臺主要通過三種方式:一是通過內(nèi)部資產(chǎn)整合成立產(chǎn)業(yè)類子公司,也是最常用的方式,二是通過整合轄區(qū)內(nèi)資源組建產(chǎn)投平臺,三是通過收購或兼并重組實現(xiàn)轉(zhuǎn)型。城投轉(zhuǎn)型為產(chǎn)業(yè)類平臺有助于豐富經(jīng)營模式、拓寬融資渠道,但需認識到,平臺轉(zhuǎn)型是長期持續(xù)的,也是風險醞釀的過程,需特別關(guān)注以下三方面風險:一是政企關(guān)系重塑中或面臨政府支持弱化風險;二是關(guān)注存量債務(wù)處置與控制增量債務(wù)的風險;三是新舊業(yè)務(wù)銜接中業(yè)務(wù)的穩(wěn)定性及可持續(xù)性或面臨一定風險。近日,李強總理在國務(wù)院防范化解地方債務(wù)風險工作視頻會議上強調(diào),“要下更大力氣化解融資平臺債務(wù)風險,強化配套政策支持,加快壓降融資平臺數(shù)量和債務(wù)規(guī)模,分類推動融資平臺改革轉(zhuǎn)型”,城投平臺轉(zhuǎn)型已是勢在必行,在眾多市場化轉(zhuǎn)型的方向中,向產(chǎn)業(yè)類平臺轉(zhuǎn)型,推動實體化、產(chǎn)業(yè)化運營將成為主要模式,同時,未承擔實際職能的弱資質(zhì)平臺以及不具備競爭優(yōu)勢、造血能力極差的平臺也將面臨淘汰。

4、城投境外發(fā)債監(jiān)管呈收緊趨勢,關(guān)注高息融資下的付息壓力以及債務(wù)滾續(xù)可持續(xù)性

2023年四季度以來,伴隨城投境內(nèi)發(fā)債監(jiān)管趨嚴,越來越多的城投企業(yè)開始尋求境外融資,且以區(qū)縣級和AA+級主體為主。境外不要求強制評級的發(fā)行環(huán)境對資質(zhì)相對較弱的區(qū)縣級城投確實更為友好,特別是“364債”審批較為寬松、發(fā)債流程簡單、信息披露要求少,大量城投通過發(fā)行“364債”緩解流動性壓力。但境外債相對境內(nèi)債發(fā)行成本更高,2024年一季度城投境外債平均發(fā)行利率超過5%,較境內(nèi)平均發(fā)行利率高出2個百分點,高息融資無益于城投化債,且增大了城投償債和付息壓力,在增量融資渠道收緊、地方財政承壓背景下,需持續(xù)關(guān)注城投境外債償還資金來源的穩(wěn)定性和付息壓力。此外,發(fā)改委2023年發(fā)布的《企業(yè)中長期外債審核登記管理辦法》(56號令),明確外債用途的負面禁止清單,強調(diào)不能新增地方政府隱性債務(wù),今年以來“364債”發(fā)行規(guī)模環(huán)比有所下降,近期更有市場消息稱,監(jiān)管擬收緊區(qū)縣級城投發(fā)行外債(含美元債和點心債),原則上只允許借新還舊,監(jiān)管政策或?qū)惩獍l(fā)債進一步收緊。對于部分依賴境外融資實現(xiàn)債務(wù)滾續(xù)的城投企業(yè)或有過結(jié)構(gòu)化發(fā)行史的弱資質(zhì)平臺,其融資渠道或明顯受阻,需關(guān)注監(jiān)管政策變動等外部沖擊,可能帶來的邊際流動性風險的上升。

[1] 本文城投為中誠信國際研究院廣義城投,以中誠信國際基礎(chǔ)設(shè)施投融資行業(yè)為基礎(chǔ),同時考慮了城投探索市場化轉(zhuǎn)型過程中逐步拓寬業(yè)務(wù)種類、融合更多公用事業(yè)領(lǐng)域和市場化經(jīng)營的業(yè)務(wù)來提高自身能力的情況,將部分公用事業(yè)、綜合等類城投企業(yè)納入統(tǒng)計樣本,形成廣義城投口徑。

[2] 城投債的審核機構(gòu)包括人民銀行(下轄銀行間交易商協(xié)會)、證監(jiān)會(下轄滬深交易所)、發(fā)改委三家,分別負責審核非金融企業(yè)債務(wù)融資工具、公司債、企業(yè)債。由于企業(yè)債在城投債存量及新發(fā)行規(guī)模中占比均較小,且2023年4月21日起企業(yè)債審核已開始由發(fā)改委移交至證監(jiān)會,目前處于審核機構(gòu)變革的過渡期內(nèi),因此本報告僅以銀行間交易商協(xié)會、滬深交易所審核情況為研究對象,不考慮發(fā)改委審核部分。

[3] 銀行間注冊通過率=“完成注冊”的城投債規(guī)模/反饋項目狀態(tài)的城投債總規(guī)模。由于銀行間市場未公布中止注冊的債券,這里只能用注冊通過率代表審批趨勢。

[4] 交易所終止審查率=“終止審查”的城投債規(guī)模/反饋項目狀態(tài)的城投債總規(guī)模,由于交易所顯示“已反饋”的城投債占比過高,無法直接判斷通過率,這里只能用終止審查率代表審批趨勢。

[5] 廣義借新還舊比例(按規(guī)模)為募集資金用途含借新還舊的新發(fā)行城投債規(guī)模占比;狹義借新還舊比例(按規(guī)模)為募集資金用途僅為借新還舊的新發(fā)行城投債規(guī)模占比。

[6] 2023年,伴隨化債加速推進,城投債發(fā)行人主動下調(diào)票面利率引導(dǎo)投資人回售,導(dǎo)致當年回售規(guī)模大幅增長。2023年城投債實際回售規(guī)模為1.2萬億元,約占可回售規(guī)模的70%;若2024年按100%比例進行回售,則2024年到期及回售總規(guī)模為5.73萬億元。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車