蘇劍2024-04-24 11:53

![]()

蘇劍/文 要點:

●財政發(fā)力同去年錯開,新增社融同比少增

●信貸需求偏弱,信貸結構和規(guī)模均待提振

●高基數(shù),M1、M2同比增速共同回落

●展望未來:信貸需求弱恢復,M2維持下行趨勢

內(nèi)容提要

2024年3月,新增社會融資規(guī)模48725億元,較去年同期少增5142億元,大幅高于市場預期。整體而言,雖然3月社會融資規(guī)模高于市場預期,但同比依然是少增,除了企業(yè)債券融資、未貼現(xiàn)銀行承兌匯票以及信托貸款的小幅支撐,其余分項均以不同程度的同比少增拖累本月社融規(guī)模,尤其是人民幣貸款繼續(xù)大幅少增。

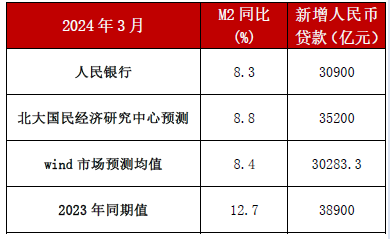

2024年3月,新增人民幣貸款30900億元,同比少增8000億元,超市場預期。整體而言,3月份新增人民幣貸款依然是大幅同比少增,盡管票據(jù)融資以同比少減的方式形成支撐,但不管是貸款結構還是部門結構均呈現(xiàn)同比少增構成主要拖累。

2024年3月末,狹義貨幣(M1)余額68.58萬億元,同比增長1.1%,較上期下降0.1個百分點;廣義貨幣(M2)余額304.8萬億元,同比增長8.3%,較上期下降0.4,高于市場預期。整體而言,春節(jié)錯位以及萬億國債持續(xù)落地使用,M1同比增速延續(xù)下降,但M2同比增速在信貸需求偏弱、財政投入力度加大以及高基數(shù)效應的作用下維持低位。

正 文

財政發(fā)力同去年錯開,新增社融同比少增

2024年3月,新增社會融資規(guī)模48725億元,較去年同期少增5142億元,大幅高于市場預期。其中,新增人民幣貸款32926億元,同比少增6561億元;新增外幣貸款543億元,同比多增116億元;新增委托貸款-464億元,同比少增639億元;新增信托貸款680億元,同比多增725億元;新增未貼現(xiàn)銀行承兌匯票3552億元,同比多增1760億元;新增債券融資4608億元,同比多增1251億元;新增股票融資227億元,同比少增387億元;新增政府債券4642億元,同比少增1373億元。整體而言,雖然3月社會融資規(guī)模高于市場預期,但同比依然是少增,除了企業(yè)債券融資、未貼現(xiàn)銀行承兌匯票以及信托貸款的小幅支撐,其余分項均以不同程度的同比少增拖累本月社融規(guī)模,尤其是人民幣貸款繼續(xù)大幅少增。

表內(nèi)融資同比少增6445億元,依然是本月社融同比少增的主體部分,主要受人民幣貸款少增的拖累。自去年以來,人民幣貸款則已經(jīng)出現(xiàn)連續(xù)多月同比少增的現(xiàn)象,顯示實體融資需求仍需修復,而本月人民幣貸款同比再次少增,一方面凸顯實體融資并未形成持續(xù)性恢復有待政策繼續(xù)發(fā)力,另一方面可能受去年發(fā)力前置形成的同期高基數(shù)影響。

表外融資同比多增1846億元,是本月社融的主要支撐,主要受未貼現(xiàn)銀行承兌匯票大幅多增1251億元使然。主要是因為3月票據(jù)融資規(guī)模繼續(xù)減少,相對應則是未貼現(xiàn)銀行承兌匯票的大幅多增,顯示實體融資需求依然偏弱,而信托貸款依然受去年同期低基數(shù)實現(xiàn)多增。

企業(yè)直接融資同比多增864億元,是本月社融的第二大支撐因素。主要是因為當前信用債收益率繼續(xù)下行,債券融資繼續(xù)同比多增支撐企業(yè)直接融資,但股票融資因當前國內(nèi)股市依然信心不足所致,表現(xiàn)不足。

政府債券同比少增1373億元,較去年同期發(fā)行偏慢,主要是受去年年底前額外增發(fā)的1萬億國債以及PSL資金的支持,政府債券發(fā)行節(jié)奏可能后置,預計第二季度逐步落地。

信貸需求偏弱,信貸結構和規(guī)模均待提振

2024年3月,新增人民幣貸款30900億元,同比少增8000億元,超市場預期。其中,新增短期貸款14708億元,同比少增2201億元;新增中長期貸款20516億元,同比少增6532億元;新增票據(jù)融資減少2500億元,同比少減2187億元。進一步從部門結構來看,新增居民戶貸款9406億元,同比少增3041億元,其中新增短期貸款4908億元,同比少增1186億元;新增中長期貸款4516億元,同比少增1832億元;新增企事業(yè)單位貸款23400億元,同比少增3600億元,其中新增短期貸款9800億元,同比少增1015億元;新增中長期貸款16000億元,同比少增4700億元。整體而言,3月份新增人民幣貸款依然是大幅同比少增,盡管票據(jù)融資以同比少減的方式形成支撐,但不管是貸款結構還是部門結構均呈現(xiàn)同比少增構成主要拖累。

居民戶信貸規(guī)模同比少增3041億元,其中短期貸款和中長期貸款均是同比少增。盡管當前全國各地樓市松綁政策持續(xù)落地,但樓市銷量依然不振,顯示居民戶信貸需求不足的現(xiàn)象持續(xù)存在,后續(xù)有待進一步政策推動。

企事業(yè)單位同比少增3600億元,顯示企事業(yè)單位加杠桿勢頭依然偏弱,尤其是中長期貸款在本月出現(xiàn)了大幅同比少增,信貸結構較上期出現(xiàn)明顯轉弱,主要是去年發(fā)力前置導致的基礎較高所致。

高基數(shù),M1、M2同比增速共同回落

2024年3月末,狹義貨幣(M1)余額68.58萬億元,同比增長1.1%,較上期下降0.1個百分點;廣義貨幣(M2)余額304.8萬億元,同比增長8.3%,較上期下降0.4,高于市場預期。整體而言,春節(jié)錯位以及萬億國債持續(xù)落地使用,M1同比增速下降,但M2同比增速在信貸需求偏弱、財政投入力度加大以及高基數(shù)效應的作用下維持低位。

從M2與M1的同比增速差看,3月末兩者的同比增速差為7.2%,增速剪刀差較上期下降0.3個百分點。自2023年以來,M1和M2同比增速均已形成持續(xù)性下降的趨勢,但本月增速差縮小主要是M2同比增速下降快于M1,而M1同比增速依然維持下歷史地位,共同顯示當前資金活化程度依然較低。

從社融與M2的同比增速差看,2月末兩者的同比增速差為0.4%,較上期提高0.1個百分點,繼續(xù)維持自2022年4月以來的由負轉正,表明社融擴張速度持續(xù)快于貨幣擴張速度,預示著資金流動性水平較好。去年年底,穩(wěn)經(jīng)濟政策繼續(xù)落地生效,萬億國債的發(fā)行以及PSL的推出,社融規(guī)模持續(xù)邊際修復,同時疊加M2同比增速趨勢性下滑,使得增速差持續(xù)減小并實現(xiàn)了反轉,表明資金空轉現(xiàn)象得到持續(xù)緩解。

未來展望:信貸需求弱恢復,M2維持下行趨勢

信貸規(guī)模:預計2024年上半年信貸規(guī)模有望得到政策推動。盡管當前國內(nèi)需求不足的矛盾較為突出,但受去年信貸發(fā)力前置、季節(jié)效應、去年底政府債券融資、PSL的影響,2024年上半年信貸規(guī)模仍有支撐因素。考慮到上述政策的有效性時效,后續(xù)仍需相應的政策支撐以維系信貸規(guī)模。

M2:預計2024年上半年M2同比增速處于低位。一方面去年同期基數(shù)較高,抑制2024年的同比增速,另一方面2024年上半年信貸需求可能仍處于偏弱期,以及政府債逐步發(fā)力,將共同壓低2024年前期的M2同比增速。全年展望M2同比增速呈現(xiàn)U型趨勢。

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學經(jīng)濟學院。依托北京大學,重點研究領域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調控理論與實踐、經(jīng)濟學理論、中國經(jīng)濟改革實踐、轉軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學、西方經(jīng)濟學教學研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調整。中心主任蘇劍教授從2006年開始就呼吁中國應該立即徹底放棄計劃生育政策,并轉而鼓勵生育。(2)關于宏觀調控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調控體系。(3)關于宏觀調控力度的研究:2017年7月,本中心指出中國的宏觀調控應該嚴防用力過猛,這一建議得到了國務院主要領導的批示,也與三個月后十九大報告中提出的“宏觀調控有度”的觀點完全一致。(4)關于中國經(jīng)濟目標增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準目標。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結果的精確性。(5)供給側研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側的學者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關于供給管理的學術論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調控”(《經(jīng)濟科學》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學術論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預測報告。本中心定期發(fā)布關于中國宏觀經(jīng)濟運行的系列分析和預測報告,尤其是本中心的預測報告在預測精度上在全國處于領先地位。

免責聲明

北京大學國民經(jīng)濟研究中心屬學術機構,本報告僅供學術交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。

本報告版權僅為本研究中心所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制、發(fā)表或引用。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車