管濤2024-04-24 11:45

![]()

管濤/文 一季度,我國實際GDP同比增長5.3%,高于萬得一致預期4.9%,也高于去年同期4.5%和上季度5.2%的增速,為實現(xiàn)全年5%左右的增長目標奠定了良好基礎(chǔ)。

從支出法看,外需對經(jīng)濟增長拉動0.77個百分點,同比提高1.05個百分點,貢獻了同期實際GDP增速升幅的129.6%,是一季度經(jīng)濟增速明顯好于去年同期的重要原因。

由于美國經(jīng)濟“不著陸”概率上升,美聯(lián)儲緊縮有可能超預期,加之大國博弈等地緣政治影響加劇,外部環(huán)境更趨復雜嚴峻,故我國穩(wěn)增長的關(guān)鍵仍是在穩(wěn)住外貿(mào)外資基本盤的同時,“著力擴大國內(nèi)需求,推動經(jīng)濟實現(xiàn)良性循環(huán)”。那么,一季度我國內(nèi)需恢復進度如何?還存在哪些不足之處?

消費持續(xù)恢復勢頭超預期

去年防疫平穩(wěn)轉(zhuǎn)段后,我國消費呈現(xiàn)恢復性增長,全年對經(jīng)濟增長貢獻率為82.5%,拉動經(jīng)濟增長4.29個百分點。今年一季度,消費復蘇的勢頭得到進一步加強。

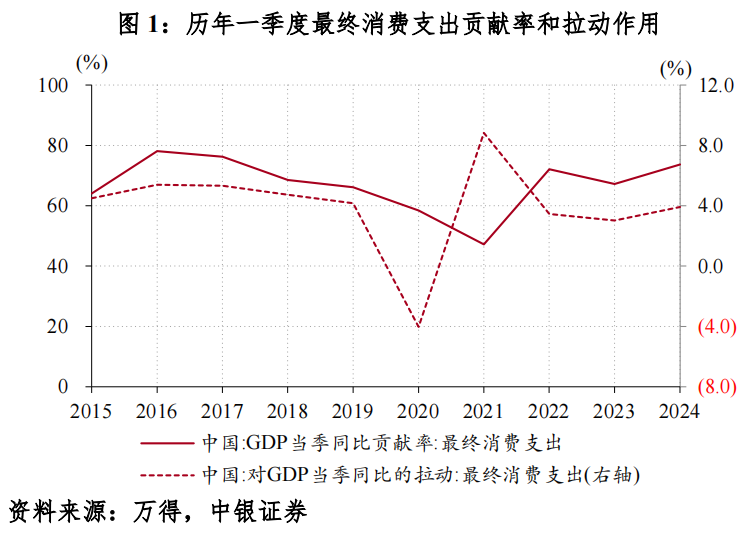

最終消費支出仍是經(jīng)濟增長的重要引擎。一季度,消費對經(jīng)濟增長的貢獻率為73.7%,同比上升6.5個百分點,較過去四年(2020年~2023年)和疫情前五年(2015年~2019年)同期均值分別高出12.5和3.1個百分點;對經(jīng)濟增長的拉動作用為3.91個百分點,同比上升0.89個百分點(貢獻了同期GDP增速升幅的109.9%),較過去四年和疫情前五年同期均值分別高出1.09和低了0.91個百分點。

社會消費品零售總額(下稱“社零”)數(shù)據(jù)低估了消費對經(jīng)濟增長的貢獻。一季度,社零同比增長4.7%,較上年全年增速低了2.5個百分點,其中3月份同比增速由前值5.5%降至3.1%,低于市場預期的4.8%。

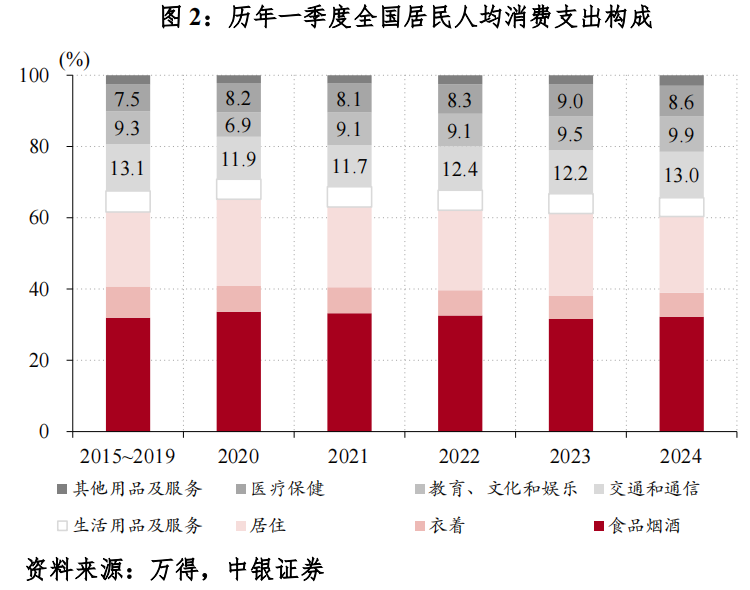

由于消費是GDP的主要貢獻項,社零增速偏低引發(fā)了市場對于GDP數(shù)據(jù)質(zhì)量的討論。然而,社零只統(tǒng)計了實物商品零售金額和餐飲服務(wù)收入(當季商品零售增長4.0%,餐飲收入增長10.8%),并不能全面反映消費情況。居民消費支出涵蓋了居民用于滿足家庭日常生活消費需要的全部支出,包括食品煙酒、衣著、居住、生活用品及服務(wù)、交通通信、教育文化娛樂、醫(yī)療保健以及其他用品及服務(wù)八大類。一季度,服務(wù)零售額累計同比增長10.0%,較同期社零增速高出5.3個百分點;全國居民人均消費支出實際增長8.3%,增速同比提高4.3個百分點,較2020~2023年同期復合平均增速高出5.4個百分點,較疫情前五年同期復合平均增速也高出2.1個百分點。從全國居民消費支出結(jié)構(gòu)看,當季,交通和通信、教育文化和娛樂消費占比分別為13.0%、9.9%,較上年同期分別提升0.7和0.4個百分點,后者更是較疫情前五年同期均值提升了0.6個百分點,反映了消費升級趨勢。

消費穩(wěn)定增長得益于就業(yè)改善、收入增加。一季度,城鎮(zhèn)調(diào)查失業(yè)率均值為5.2%,較上年同期下降0.3個百分點,創(chuàng)2020年以來同期新低,與2019年一季度失業(yè)率持平。當季,全國居民人均可支配收入實際增長6.2%,高于去年同期和全年分別為3.8%和6.1%的增速,并且連續(xù)四個季度超過同期經(jīng)濟增速。尤其在全國居民人均可支配收入實際增速較疫情前五年同期趨勢值低0.5個百分點的情況下,人均消費支出實際增速卻高于疫情前趨勢值,顯示剔除價格影響的居民消費恢復比想象中更加強勁。

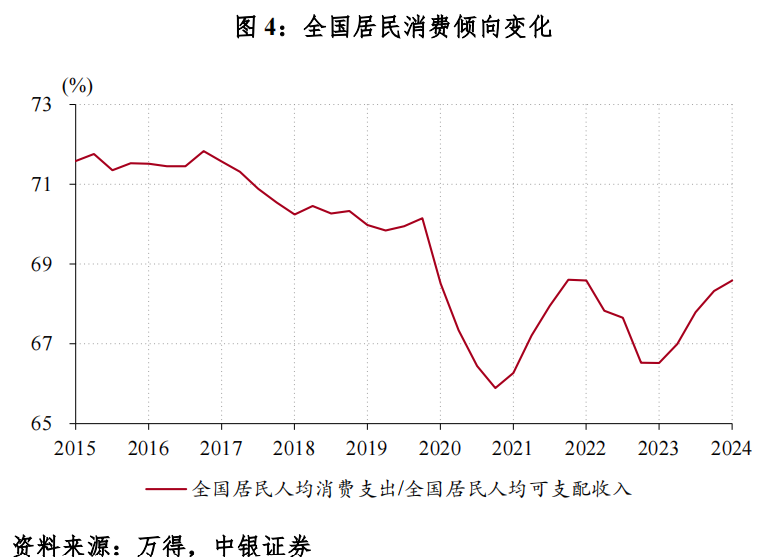

居民消費傾向持續(xù)回升但較疫情前依然偏弱。一季度,以居民人均消費支出(四個季度移動平均)占居民人均可支配收入(四個季度移動平均)比重衡量的消費傾向為68.6%,同比上升2.1個百分點,較2020~2023年同期均值高出1.1個百分點,但較疫情前五年同期均值低了2.4個百分點。

這與前述疫情前后居民人均可支配收入和消費性支出的實際增速變化趨勢不盡一致,主要反映了價格影響的差異。2015~2019年同期人均可支配收入名義復合平均增速較實際增速高出2.1個百分點,今年一季度二者基本持平。

居民存貸款變動也印證了名義居民消費傾向的變化。一季度,居民新增存款8.56萬億元,同比少增1.34萬億元,但仍為歷史次高;新增短期貸款3568億元,為2017年以來同期第三低(2020年一季度減少509億元,2022年一季度新增1943億元),同比少增4085億元。

投資拉動有待進一步加力

一季度,固定資產(chǎn)投資累計同比增長4.5%,較去年全年增速高出1.5個百分點。其中,制造業(yè)投資增長9.9%,(廣義)基礎(chǔ)設(shè)施建設(shè)投資增長8.8%,分別較2020~2023年同期復合平均增速高出5.2和2.0個百分點。投資恢復看似好于消費,但實際情況卻不盡然。

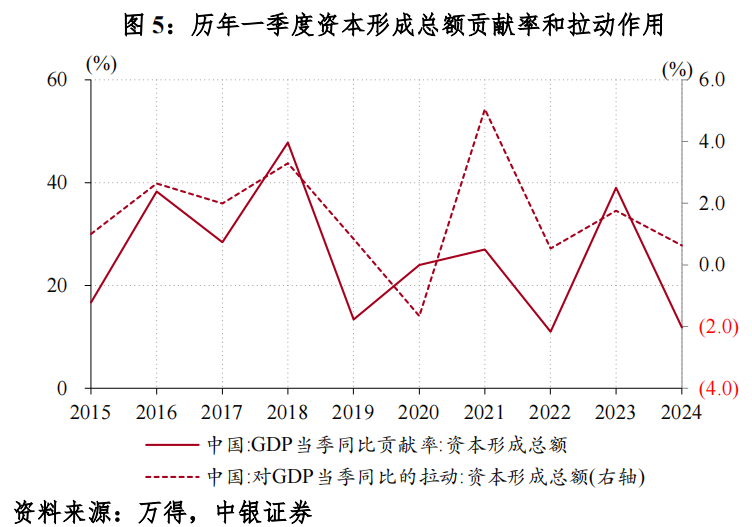

資本形成對經(jīng)濟增長的貢獻依然偏弱。一季度,資本形成總額對經(jīng)濟增長的貢獻率為11.8%,同比回落27.2個百分點,較過去四年和疫情前五年同期均值分別下降13.5和17.1個百分點;資本形成總額對經(jīng)濟增長的拉動作用為0.63個百分點,同比回落1.13個百分點,較過去四年和疫情前五年同期均值分別下降0.79和1.32個百分點。

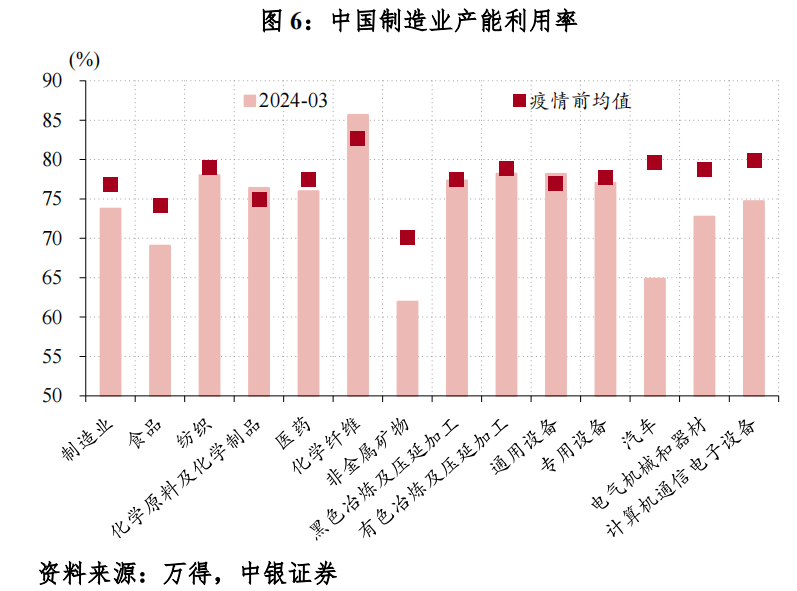

制造業(yè)投資受益外需回暖但要注意產(chǎn)能問題。中國是全球制造業(yè)大國,部分制造業(yè)行業(yè)對外需依賴程度較高。今年1~3月份,全球制造業(yè)PMI均升至榮枯線以上,歐美企業(yè)補庫存推動了我國外需回暖。在此背景下,我國制造業(yè)投資和生產(chǎn)維持高增長,3月份投資累計同比增速較前兩個月回升0.5個百分點至9.9%,增加值累計同比增速回落1.0個百分點至6.7%,分別較上年同期增速高出2.9和3.8個百分點。但由于制造業(yè)投資增長明顯快于生產(chǎn),當季制造業(yè)產(chǎn)能利用率降至73.8%,為2020年二季度以來新低,較2016年四季度至2019年四季度均值回落3.0個百分點,13個制造業(yè)行業(yè)中有10個行業(yè)一季度產(chǎn)能利用率低于本行業(yè)疫情前均值。

考慮到產(chǎn)能利用率存在季節(jié)性波動(一季度相對低一些,四季度相對高一些),我們計算出制造業(yè)產(chǎn)能利用率四個季度移動平均值為75.1%,較疫情前均值仍低了1.7個百分點,13個行業(yè)中有8個行業(yè)的季度移動平均產(chǎn)能利用率低于疫情前均值。由于下游需求弱于生產(chǎn),一季度工業(yè)企業(yè)累計產(chǎn)銷率同比回落1.0個百分點至94.9%,為2001年2月以來新低。這有可能影響制造業(yè)投資增長的后勁。

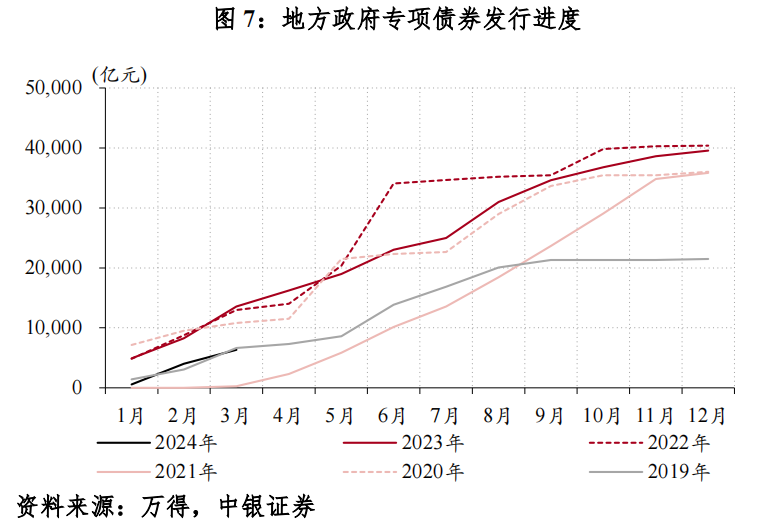

基建投資發(fā)力有待加快政府債券發(fā)行。一季度,基建投資累計同比增速較上年同期低了2個百分點,這與同期政府債券發(fā)行進度較慢有關(guān)。當季,地方政府專項債券累計發(fā)行6341億元。政府工作報告提出,2024年擬安排地方政府專項債券3.9萬億元。據(jù)此計算,一季度專項債發(fā)行進度僅為16.3%,明顯低于2022年、2023年同期分別為32.1%、34.3%的進度。

4月19日,國家發(fā)改委副主任劉蘇社在國新辦新聞發(fā)布會上也表示,發(fā)改委已完成今年專項債券項目的初步篩選工作,后續(xù)將盡快形成最終的準備項目清單,督促地方加快債券發(fā)行使用,推動項目形成更多實物工作量。除地方政府專項債以外,今年發(fā)行超長期特別國債和上年增發(fā)國債投入使用,都意味著后續(xù)基建投資仍有上升空間。當然,基建投資項目儲備情況本身也是政府債券發(fā)行的重要影響因素。

通脹走勢和樓市調(diào)整仍是焦點

超預期的一季度經(jīng)濟數(shù)據(jù)發(fā)布后并未引燃境內(nèi)資本市場上漲行情,或部分與市場關(guān)注的兩個焦點問題尚未得到根本緩解有關(guān)。

價格溫和回升狀況不盡理想。國內(nèi)物價持續(xù)低迷是造成宏觀數(shù)據(jù)和微觀感受之間存在“溫差”的重要原因之一。2月份和3月份,CPI當月同比增速結(jié)束了此前連續(xù)四個月的負增長。不過,3月份CPI同比增速由上月0.7%降至0.1%,低于萬得一致預期0.3%;核心CPI同比增速則由前值1.2%降至0.6%,環(huán)比增速轉(zhuǎn)為-0.6%,弱于此前三年春節(jié)過后的核心CPI環(huán)比增速(分別為0、-0.1%和-0.2%)。PPI延續(xù)2022年10月份以來負增長,2、3月份同比跌幅連續(xù)擴大,由前值2.5%分別增至2.7%和2.8%。

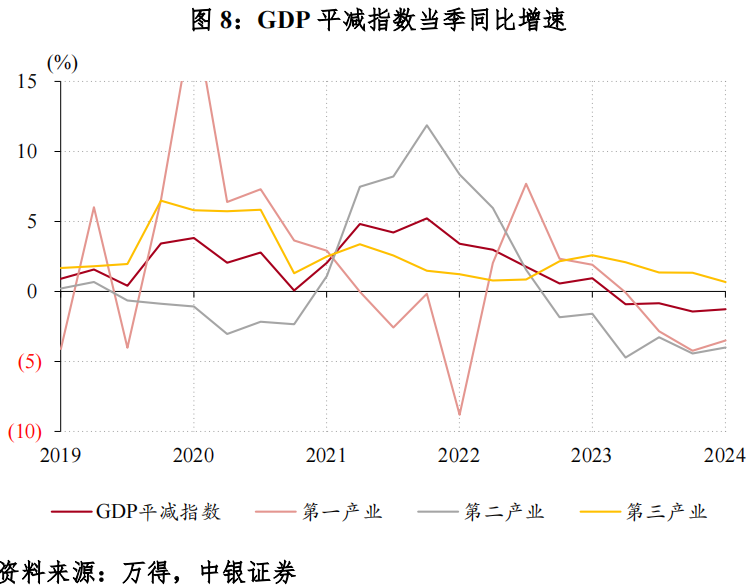

相對于CPI和PPI而言,GDP平減指數(shù)能夠更加全面反映物價總水平走向。一季度,GDP平減指數(shù)已連續(xù)四個季度同比負增長,同比下降1.1%,其中第一、第二、第三次產(chǎn)業(yè)平減指數(shù)分別下降3.6%、2.4%和上漲0.1%。物價下行壓力持續(xù)存在,反映需求總體仍然偏弱。

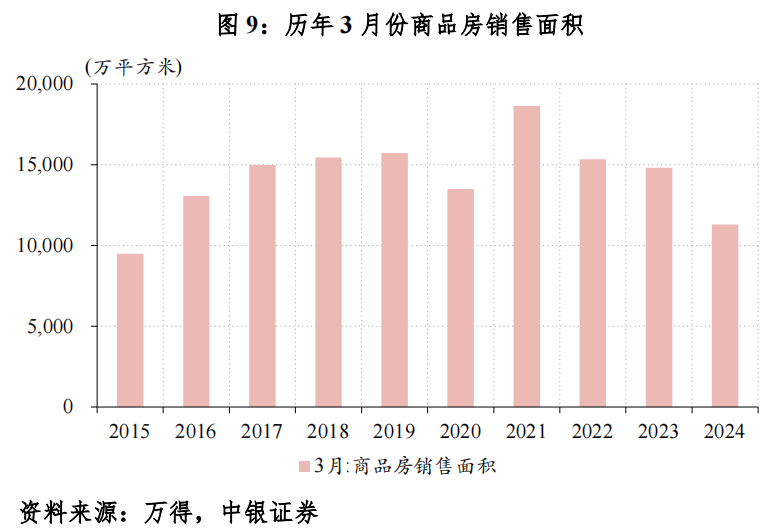

居民購房需求未見明顯好轉(zhuǎn)。1~3月份,商品房銷售面積累計同比減少19.4%,跌幅較前兩個月收窄1.1個百分點,但銷售面積絕對值為2021年以來同期新低(剔除2020年初疫情影響,為2016年以來同期最低);量價齊跌導致商品房銷售金額同比減少27.6%,跌幅較前兩個月收窄1.7個百分點。

其中,3月份樓市“小陽春”行情明顯弱于去年。當月,商品房銷售面積同比下跌18.3%,跌幅雖然較上月收窄2.2個百分點,但絕對規(guī)模創(chuàng)2016年以來同期新低;70個大中城市新房和二手房住宅價格環(huán)比上漲城市數(shù)分別僅為11和1個,去年同期分別為64和57個;居民新增中長期貸款4516億元,同比少增1832億元,為2019年以來同期次低。

融資政策效果顯現(xiàn)但到位資金跌幅擴大。一視同仁地滿足房地產(chǎn)企業(yè)的合理融資需求是當前房地產(chǎn)金融支持的一項重要措施。1月12日,住建部和金融監(jiān)管總局聯(lián)合發(fā)文,指出城市房地產(chǎn)融資協(xié)調(diào)機制將根據(jù)房地產(chǎn)項目的開發(fā)建設(shè)情況及項目開發(fā)企業(yè)資質(zhì)、信用、財務(wù)等情況,提出可以給予融資支持的房地產(chǎn)項目名單。1月26日,住建部召開城市房地產(chǎn)融資協(xié)調(diào)機制部署會之后,各地房地產(chǎn)融資“白名單”項目紛紛落地。

1~3月份,房地產(chǎn)開發(fā)資金來源中,國內(nèi)貸款同比跌幅較前兩個月收窄1.2個百分點至9.1%。同期,自籌資金同比跌幅也有所收窄,由前值15.2%降至14.6%。但由于地產(chǎn)銷售偏弱,個人按揭貸款、定金及預收款同比跌幅分別較前兩個月擴大4.4和2.7個百分點至41.0%和37.5%。受此影響,房地產(chǎn)行業(yè)實際到位資金同比下跌17.4%,跌幅較前兩個月擴大1.5個百分點。

房地產(chǎn)延續(xù)調(diào)整影響經(jīng)濟恢復。1~3月份,國房景氣指數(shù)持續(xù)回落至92.1,創(chuàng)有數(shù)據(jù)以來新低。一季度,房地產(chǎn)開發(fā)投資額同比減少9.5%,跌幅較前兩個月擴大0.5個百分點,而扣除房地產(chǎn)開發(fā)投資后,全國固定資產(chǎn)投資、民間投資增速分別由4.5%、0.5%擴大至9.3%、7.7%。當季,房地產(chǎn)業(yè)對經(jīng)濟增長負拖累0.38個百分點,上年同期為正拉動0.09個百分點,全年負拖累0.08個百分點。

綜上,一季度我國經(jīng)濟實現(xiàn)“開門紅”,外需回暖是主要驅(qū)動力,內(nèi)需恢復也有進展,其中消費復蘇好于預期,投資恢復還有提升空間。然而,經(jīng)濟超預期恢復受益于去年同期疫情達峰導致的低基數(shù)效應(yīng)以及今年閏月因素的影響,經(jīng)濟回升向好態(tài)勢有待進一步鞏固和增強。為此,要克服歇歇腳、松口氣的思想,繼續(xù)認真貫徹落實按照中央經(jīng)濟工作會議和政府工作報告的各項部署,著力推進高質(zhì)量發(fā)展,堅持全面深化改革開放與加大宏觀政策支持力度并重,統(tǒng)籌穩(wěn)增長和增后勁。下階段,促進物價溫和回升和房地產(chǎn)市場調(diào)整風險收斂,或是穩(wěn)預期的關(guān)鍵。

(作者系中銀證券全球首席經(jīng)濟學家)

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱