曾剛2024-03-14 15:08

![]()

曾剛/文 曾剛,上海金融與發(fā)展實驗室主任

楊川,上海新諍信科技投行創(chuàng)始合伙人

來源:上海金融與發(fā)展實驗室

收益率波動難題

1、滿足不同風險偏好的方法

風險投資的高失敗率與成功項目的高收益率帶來了收益率波動難題。

既然科技金融具有邊際效益遞增的規(guī)律,半個世紀來全球風險投資的規(guī)模也呈現(xiàn)出快速上升的趨勢,那么可否通過科技金融的金融工程,設(shè)計出讓更多追求安全收益的社會資本進入到技術(shù)資本市場的模式和工具?

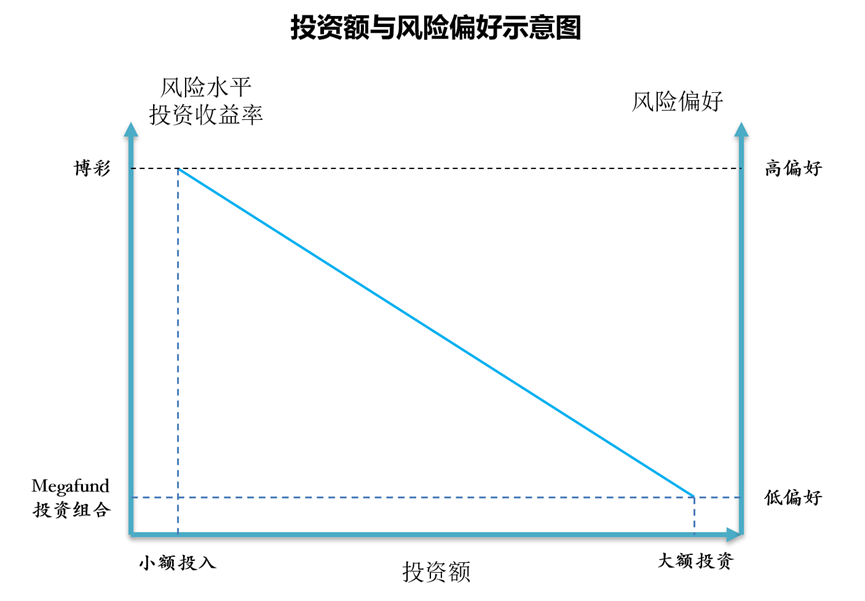

風險投資與博彩的共同點就是投中概率低,投中后的回報高,不同點就是風險投資是正和游戲,博彩是負和游戲。因此,如果要想投資到成功項目或中獎,就必須增加投資或投注的數(shù)量。假如買下全部彩票,必然能中獎,但回報率為負。假如投資所有科技項目,按照大數(shù)法則,也必然能獲得正回報。

人們之所以愿意買彩票,原因在于每注彩票的份額很小,但中獎的回報率很高。滿足了人們以小博大的心理。但擁有大額資金的投資人往往不會投資高風險項目,他們更愿追求低回報,但安全性更高的項目。因此,風險偏好與投資份額大小呈反比關(guān)系。

如圖所示,可以用以小博大原理設(shè)計結(jié)構(gòu)化投資,普通股給人數(shù)眾多風險偏好高的小額投資人,優(yōu)先股給少量的風險偏好低的大額投資機構(gòu)。

比如設(shè)計一個投資早期科創(chuàng)企業(yè)股權(quán)的資產(chǎn)證券化的ABS產(chǎn)品,將普通股分為數(shù)量較大,但份額較小的金融產(chǎn)品,比如份額在1000元以內(nèi),最高限額每人100份,出售給那些風險偏好較高的投資人。將優(yōu)先股分為數(shù)量小,但份額大的金融產(chǎn)品,出售給機構(gòu)投資人。優(yōu)先股可以按照5-8%的收益率優(yōu)先分配,其余收益歸屬普通股。機構(gòu)投資人可以是險資,也可以是風險偏好低的公募基金。

普通股的份額降至1000元以內(nèi),是讓包括中小學(xué)生在內(nèi)的青少年有機會參與科創(chuàng)企業(yè)的早期投資,這對引導(dǎo)和培育他們對科技的興趣,以及用零花錢嘗試風險投資具有良好的實踐意義。1000元是很多青少年的壓歲錢,當他們投資某個項目(比如無人機或機器人技術(shù))后,就會高度關(guān)注于這些項目的技術(shù)和對相關(guān)知識的學(xué)習(xí)。這種大眾性的小額投資其實是最好的萬眾創(chuàng)新模式。因為并非每個人都適合創(chuàng)新和創(chuàng)業(yè),但每個人的涓涓細流可以形成技術(shù)資本的大江大河。

2、風險分散的收益率穩(wěn)定方法

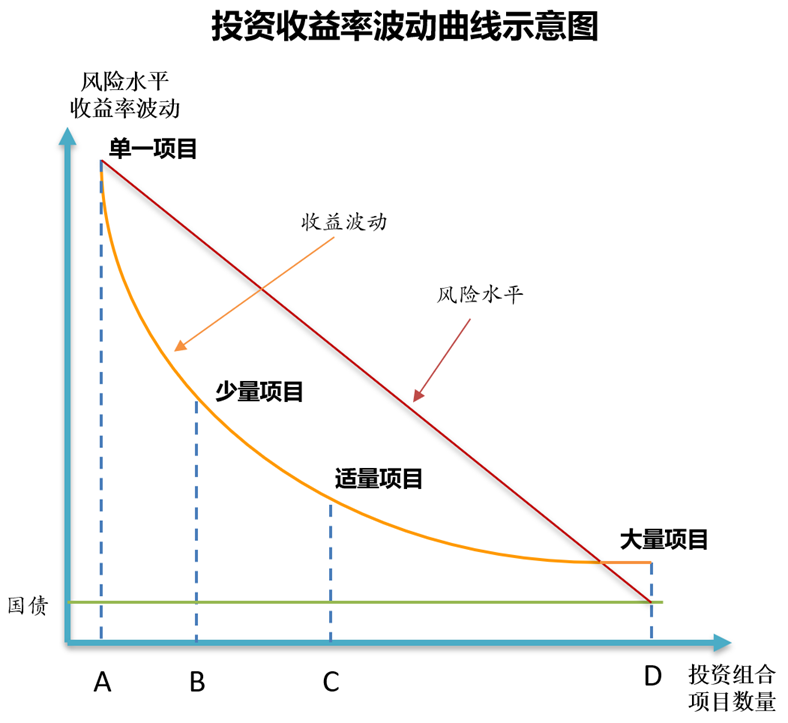

風險分散,其實也是收益的分散。隨著投資項目的增加,盡管在投資組合中獲得成功項目的概率會增加,同時失敗項目的損失也會抵消掉成功項目的超額收益,使得投資組合的平均收益率大幅降低。這相當于是一種對收益率進行削峰填谷的方法,但也是讓收益率波動曲線變得更平滑的有效方法。

如圖所示,收益率波動指的是按照同樣的投資數(shù)量和份額,連續(xù)投資同樣風險水平項目的回報率差異。投資項目越少,收益率波動越大。收益率波動會隨著項目的增加而減少,理論上講,當項目增加的一定數(shù)量后,波動率會接近零。當然,在技術(shù)進步加速時代,有些早期投資的回報率會遠遠超過市場預(yù)期,波動率會在正數(shù)區(qū)間增加,比如理論上可能是在6%左右小幅波動,而實際上可能會突破10%。

降低收益率波動的具體操作方法就是通過小份額,多項目的投資組合方式,來分散風險和降低收益率的波動。盡管這樣會錯過集中投資幾個成功項目的高回報率,但投資組合的低收益率低換來的是低風險,只要收益率高于國債,風險水平接近國債,就是可以滿足大多數(shù)低風險偏好投資人的優(yōu)質(zhì)金融產(chǎn)品。

羅聞全(Andrew W. Lo)(MIT斯隆管理學(xué)院金融學(xué)教授,MIT金融工程實驗室主任,MIT計算機科學(xué)與人工智能實驗室首席研究員,對沖基金Alpha Simplex Group創(chuàng)立者和合伙人)十年前曾提出的一種投資早期項目的模式——Megafund模式。

他通過證券市場歷史數(shù)據(jù)和計算機模擬分析,發(fā)現(xiàn)即便是企業(yè)技術(shù)資本(R&D投資)和市場技術(shù)資本(VC/PE投資)都會望“風”止步的早期項目,如果通過規(guī)模龐大的巨型基金Megafund(30億美元以上規(guī)模)對足夠多的項目進行分散投資,就可以產(chǎn)生比小型基金更高的平均收益。比如用50億~150億美元的Megafund基金做分散投資,可產(chǎn)生8%以上的平均投資回報率。

Megafund模式的特點就是:優(yōu)選種子,分散投資,巨型基金。用這種模式投資早期高科技項目的回報遠高于國債收益率和銀行利率,如果做結(jié)構(gòu)化投資,普通股還可以有更可觀的收益。

在中國的科技金融的實踐中,各地科技引導(dǎo)基金可以借鑒Megafund基金模式,在收益率波動向平滑穩(wěn)定的過渡探索中,找到一個高于銀行貸款利率,且風險水平接近銀行信用貸款的組合,這樣可以吸引更多儲蓄資金、商業(yè)保險和社保基金進入到科技金融領(lǐng)域。

隨著科技投行等專業(yè)中介的興起,對早期科創(chuàng)企業(yè)的價值發(fā)現(xiàn)與孵化培育,以及對風險的控制,可以將Megafund的收益率提升,上圖的風險水平線下移。

科技投行的角色

投資銀行是一個已經(jīng)有幾百年歷史的傳統(tǒng)金融機構(gòu)。業(yè)界有一種說法叫“商業(yè)銀行創(chuàng)造信用”,其實商業(yè)銀行中只有無抵押、無擔保的純信用貸款才是信用創(chuàng)造,而投資銀行是真正的信用創(chuàng)造者。全世界龐大的股權(quán)、債權(quán)等證券市場都離不開投資銀行的中介作用。正可謂投資銀行是工業(yè)革命后人類財富增長的金融加速器。

自上世紀九十年代進入計算機信息時代后,正是美國的風險投資和證券市場,讓很多0-1階段的“車庫創(chuàng)業(yè)”企業(yè)快速成長為今天全球領(lǐng)先的科技帝國,比如標普TOP5的微軟、谷歌、蘋果等大型科技企業(yè)。產(chǎn)生這個奇跡的“硅谷(科創(chuàng)企業(yè))+風投(技術(shù)資本)+納斯達克(資本市場)”模式已經(jīng)成為美國,乃至引領(lǐng)全球的科技創(chuàng)新的驅(qū)動引擎。

在這樣的背景下,美國華爾街的投資銀行卻在2008年陷入了“金融創(chuàng)新”所引發(fā)的金融危機中。很多著名的投資銀行紛紛在破產(chǎn)和重組中失去了往日的光環(huán)。此次金融危機讓人們對傳統(tǒng)投資銀行家們不創(chuàng)造財富、卻向他人轉(zhuǎn)嫁風險,讓全社會承擔金融危機的后果產(chǎn)生了深深的厭惡,后來“占領(lǐng)華爾街運動”就是這種情緒的爆發(fā)。

既然“硅谷(科創(chuàng)企業(yè))+風投(技術(shù)資本)+納斯達克(資本市場)”模式已經(jīng)成功,那么金融創(chuàng)新就應(yīng)該圍繞科技進步,而非金融衍生品這類本質(zhì)上是零和游戲的投機活動展開。所謂零和游戲,就是無論金融產(chǎn)品設(shè)計得多么精妙和復(fù)雜,都逃脫不了兩個基本邏輯:一是價值不會憑空創(chuàng)造,二是風險不會憑空消失。

近三十年華爾街和硅谷的歷史證明,金融不會憑空消除風險,科技卻可以無中生有創(chuàng)造價值,因此,科技金融也必然會成為金融創(chuàng)新的趨勢。在這個趨勢中,投資銀行模式的一個重要創(chuàng)新方向就是科技投行。

盡管科創(chuàng)板已開板五年,但真正能夠提供科技金融服務(wù)的投資銀行還沒出現(xiàn)。迄今為止,為科創(chuàng)板服務(wù)的中介機構(gòu),還都是傳統(tǒng)中介機構(gòu),比如大多數(shù)券商,尤其是IPO上市的保薦人都出身財金專業(yè),對其保薦企業(yè)的技術(shù)缺乏深刻的理解,比如持續(xù)創(chuàng)新能力的評價。而會計師事務(wù)所所提供的財報,僅僅是財務(wù)資產(chǎn)的報告,無法描述科創(chuàng)企業(yè)核心資產(chǎn)——技術(shù)資產(chǎn)的價值。上市律師提供的也僅僅是上市合規(guī)性的法律意見,對于技術(shù)資產(chǎn)的最大風險之專利權(quán)利穩(wěn)定性基本上沒有專業(yè)判斷能力,對商密資產(chǎn)的保護能力與法律風險也沒有分析和判斷能力。而近年來剛剛興起的“科技信用貸”則遇到了科創(chuàng)企業(yè)價值/風險評估的難題。因為傳統(tǒng)的評級與資產(chǎn)評估機構(gòu),且適用于標準化的資產(chǎn)與商品(如土地、房屋,車輛,工業(yè)設(shè)備和原材料等),對于技術(shù)資產(chǎn)這種不依賴于財務(wù)數(shù)據(jù),偏重創(chuàng)新能力價值的資產(chǎn)十分陌生。

因此,科技金融要想成為金融創(chuàng)新的發(fā)展方向,就必須在三大中介機構(gòu)和傳統(tǒng)評估機構(gòu)之外,探索新型科技金融中介機構(gòu),科技投行也就呼之欲出。

科技投行要擁有以下專業(yè)能力:

(1)價值發(fā)現(xiàn)——對早期科創(chuàng)企業(yè)的研發(fā)方向、技術(shù)成果以及團隊的研發(fā)能力有深刻的理解和判斷,對其風險點有很準確的把握。

(2)價值重構(gòu)——完成對科創(chuàng)企業(yè)技術(shù)資產(chǎn)的構(gòu)建,包括創(chuàng)新能力和創(chuàng)新激勵與保護能力的建設(shè)。為科創(chuàng)企業(yè)建立“高城深池”的主業(yè)疆土,以及業(yè)務(wù)延展和創(chuàng)新領(lǐng)域的“開疆拓土”。

(3)資產(chǎn)評估——為科創(chuàng)企業(yè)提供核心資產(chǎn)的缺陷診斷,為投資機構(gòu)提供價值/風險評估,包括:投前初篩,投決盡調(diào),投后管理等專業(yè)服務(wù)。資產(chǎn)評估可以發(fā)現(xiàn)初創(chuàng)企業(yè)的價值空間和風險點,讓更多早期投資者看得懂,可估值,敢投入,能退出,因此科技投行相當于扮演了投資機構(gòu)的安全帶與安全氣囊的作用。

(4)資產(chǎn)評級——為金融機構(gòu)提供科創(chuàng)企業(yè)的信用評級與增信服務(wù)。增信服務(wù)包括為金融機構(gòu)提供企業(yè)風險控制與消除服務(wù)。

(5)知識產(chǎn)權(quán)運營——為科創(chuàng)企業(yè)提供技術(shù)許可,如“專利+商密”技術(shù)許可,“專利+商密+關(guān)鍵設(shè)備/核心原材料”技術(shù)許可,以及提供配套的融資租賃等科技金融服務(wù)。

(6)投資并購——為上市公司提供并購優(yōu)質(zhì)技術(shù)資產(chǎn)的物色、評估與收并購服務(wù)。為科創(chuàng)企業(yè)提供可被孵化和加速的并購主體。

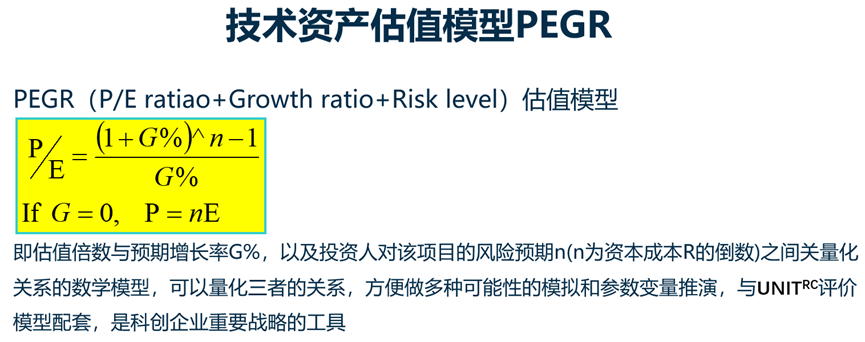

科技投行的基礎(chǔ)工具——技術(shù)資產(chǎn)評價模型與技術(shù)資產(chǎn)估值模型

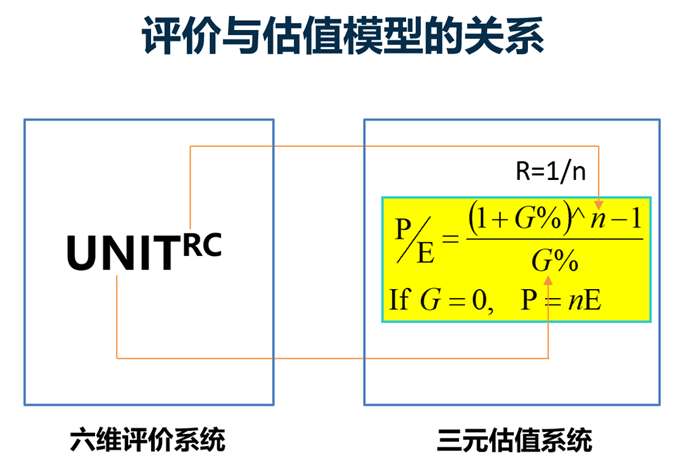

評價模型是對技術(shù)資產(chǎn)的技術(shù)領(lǐng)先性、技術(shù)成熟度,技術(shù)壁壘與保護能力,技術(shù)迭代周期與升級空間,利潤增長與市場價值等進行的三維評判。比如資本維度的評判就包括該項目適合獨立IPO上市,還是被并購。

PEGR公式是彼得林奇的PE/G公式的升維版本。PE/G公式僅僅描述了估值水平與利潤增長率的大致關(guān)系,但沒有考慮風險因素,而風險水平是影響估值水平極其敏感的因子。PEGR量化了估值-增長-風險三者之間的關(guān)系,是一個方便從兩個因子推導(dǎo)另外一個因子的估值工具。

如上表所示,一個小額信貸的純信用平均風險水平(R=20)下的估值水平為P/E=16倍,如果經(jīng)過風險管理與控制,風險水平降至商業(yè)銀行上市公司的水平(R=12%),估值可以上升3.5倍。

PEGR公式的利潤增長率G%和風險水平R(n=1/R)來自六維資產(chǎn)評價模型。因此,六維評價模型不僅僅是對技術(shù)資產(chǎn)的全方位定性評價(可以看到很多細節(jié)和風險點),還可以為估值模型提煉出成長性和風險水平參數(shù)。

科技投行在對科創(chuàng)企業(yè)的技術(shù)資產(chǎn)構(gòu)建過程中,通過技術(shù)基因(技術(shù)的領(lǐng)先性和成熟度等)改造以及其他風險控制,可以直接提升資產(chǎn)價值。

由于科技投行不僅可以扮演早期科創(chuàng)企業(yè)專業(yè)合伙人的角色,為他們提供全周期技術(shù)資產(chǎn)構(gòu)建等服務(wù),還可以扮演進入Pre-IPO階段科創(chuàng)企業(yè)知識產(chǎn)權(quán)保薦人角色,發(fā)揮傳統(tǒng)機構(gòu)所不具備的職能。因此,科技投行也是投資機構(gòu)的天然合作伙伴,可以與投資機構(gòu)形成互補的投資生態(tài)。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車